审计意见对审计质量的衡量:非黑即白?

2020-08-10孔亚平

孔亚平

一、引言

审计意见是审计工作的最终成果,是理论界和实务界一直关注的焦点。审计意见不仅是投资者进行投资决策和银行发放贷款的重要参考依据,也是企业进行融资决策、审计师续聘以及面临诉讼风险高低等的重要影响因素。外部审计作为公司治理结构中必不可少的组成部分,其治理作用的发挥主要取决于审计质量。关于审计质量的度量方法,目前学术界尚未达成一 致 观 点(DeFond and Zhang,2014)。很多文献中,学者们用审计意见度量审计质量,如果审计师倾向于出具非标准审计意见,则被认为是高质量审计(刘笑霞和李明辉,2011;祝兵等,2018)。也就是说,对于审计师而言,如果出具的非标准审计意见越多,就会被认为其独立性越强,审计质量越高。不言而喻,如果审计师出具了更多的非标准审计意见,客观上可能降低了投资者面临的潜在风险和损失。那么,这是否意味着出具非标准审计意见较少的审计师,审计质量较低?在上市公司被出具非标准审计意见的比例较低的背景下,这是一个非常值得讨论的话题,遗憾的是,鲜有文献对此进行详细探讨。鉴于审计意见和审计质量的重要性,本文尝试对这一问题进行回答。

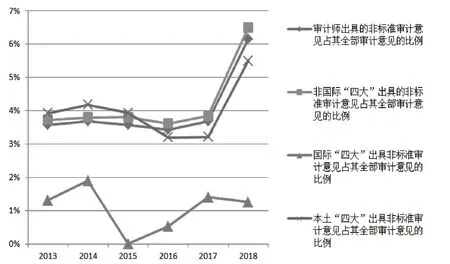

国际“四大”通常被视为注册会计师行业高质量审计服务的代名词,很多学者用国际“四大”度量审计质量,如果公司聘请的审计师为国际“四大”,就意味着是较高的审计质量(步丹璐和屠长文,2017;周泽将和宋淑婵,2019)。对此,虽然也有少数学者持有异议(王兵等,2011;刘运国和麦剑青,2006;郭照蕊,2011),但总体而言,理论界和实务界基本上一致地认为,与非国际“四大”相比,国际“四大”的审计质量更高(漆江娜等2004;吴水澎和李奇凤,2006;王咏梅和王鹏,2006)。赵艳秉和张龙平(2017)的实证研究也表明,用国际“四大”作为高质量审计的度量指标适用于我国A 股市场。那么,国际“四大”出具非标准审计意见的比例是否更高呢?以往文献研究表明,总体上来看,国际“四大”与非国际“四大”出具非标准审计意见的概率不存在显著差异(刘运国和麦剑青,2006)。然而,由图1 可知,近年来,作为高质量审计代名词的国际“四大”,出具的非标准审计意见占其全部审计意见的比例远远低于非国际“四大”和本土“四大”。因此,本文通过实证检验进一步分析国际“四大”与审计意见之间的关系及其形成机理,借以回答出具非标准审计意见较少的审计师,审计质量是否较低这一问题。本文主要依次考察了以下两个问题:国际“四大”与审计意见之间是什么关系?国际“四大”与审计意见之间关系的形成机理是什么?

图1 审计师出具非标准审计意见情况

二、文献回顾与假设提出

(一)文献回顾

随着审计报告决策有用性的提升,审计意见作为审计报告中最重要的组成部分,越来越受到利益相关者的关注。学者们通常将审计意见划分为标准无保留审计意见和非标准审计意见进行研究,其中,非标准审计意见包括带强调事项段的无保留意见、保留意见、无法表示意见和否定意见。以往有关审计意见的研究文献,主要围绕审计意见的经济后果(肖金锋,2013;韩丽荣等,2015;韩维芳和刘欣慰,2019)、审计意见的影响因素(张俊瑞等,2015;王娟和潘秀丽,2018;沈维成,2019;陈冬等,2019)等方面展开研究。鉴于本文的研究主题,下文主要对有关审计意见与审计质量之间关系的文献进行梳理。

目前,关于审计质量的度量方法,学术界尚未达成一致观点。出具审计意见是审计师的责任,审计意见是审计师与公司管理层反复沟通和交流的结果,直接受到审计师的影响和控制。非标准审计意见能够在一些情形下捕捉审计质量,是审计质量的一个非常直接的衡量指标(DeFond and Zhang,2014)。非标准审计意见通常会给公司带来负面影响,公司管理层有动机对审计师施加压力以获取“清洁”的审计意见,而审计师对于压力的屈服可能会损害其独立性,降低审计质量。对于审计师而言,如果出具了非标准审计意见,可能会面临被解聘等方面的风险(李东平等,2001;陈淑芳和曹政,2012)。非标准审计意见能够在一定程度上直接反映审计师的独立性,而审计师的独立性是审计有价值的必要条件(Watts and Zimmerman,1981),因此,审计师出具的非标准审计意见越多,就会被认为独立性越强,审计质量越高(刘启亮等,2015;祝兵等,2018)。赵艳秉和张龙平(2017)的实证结果也表明,非标准审计意见作为高质量审计的衡量指标适用于我国A 股市场。然而,非标准审计意见的数量较少,只适用于陷入财务困境的公司,导致在使用大量财务健康的公司作为样本的测试中降低了统计能力,限制了其通用性(DeFond and Zhang,2014)。

表1 变量定义

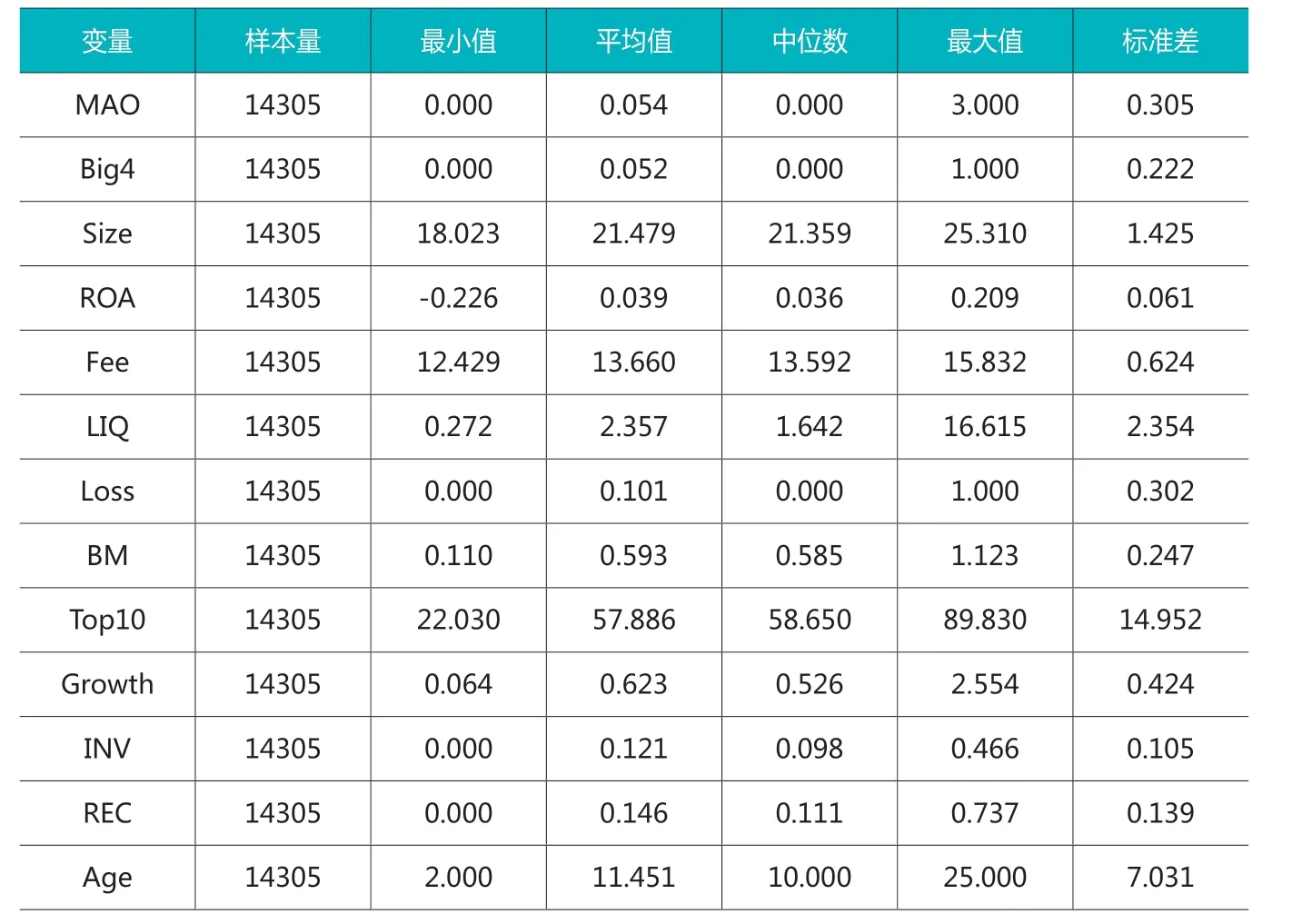

表2 描述性统计

表3 审计意见的T(Z)检验

综上所述,总体而言,学术界基本上一致地认为非标准审计意见能够在一定程度上反映审计师具有较高的独立性,审计师出具的非标准审计意见越多,审计质量越高。实际上,我国上市公司被出具非标准审计意见的比例较低,在这一背景下,探究审计意见与审计质量之间的关系,特别是出具非标准审计意见较少的审计师,审计质量是否也较低这一问题尤为重要。然而,鲜有学者关注这一问题。

(二)研究假设

从某种角度上来说,非标准审计意见可以直接捕捉审计师的独立性,而审计师的独立性是审计有价值的必要条件,因此,审计师出具的非标准审计意见越多,就会被认为独立性越强,审计质量越高(DeFond and Zhang,2014;Watts and Zimmerman,1981)。在以往研究中,学者们根据审计意见的类型,设置虚拟变量或排序变量用于衡量审计质量,认为审计意见越严格,审计质量越高(刘启亮等,2015;祝兵等,2018)。赵艳秉和张龙平(2017)的实证研究也表明,非标准审计意见作为高审计质量的衡量指标适用于我国A 股市场。那么,国际“四大”作为注册会计师行业高质量审计服务的代名词,相较于非国际“四大”,出具非标准审计意见的概率是否更高?

虽然非标准审计意见经常被学者们用来作为高质量审计的衡量指标,但是从理论上讲,国际“四大”与非标准审计意见之间的关系可能存在以下两种情况:

一种情况是,国际“四大”出具非标准审计意见的概率更高。对于作为中介机构的事务所而言,声誉的重要性不言而喻,而高声誉和高审计质量密不可分。国外安达信会计师事务所的倒塌,更是给会计师事务所的执业质量敲响了警钟。国际“四大”作为国际知名的会计师事务所,品牌的形成经历了漫长的过程,品牌也具有更大的价值。基于声誉理论和“深口袋”理论,一旦发生审计失败,国际“四大”将会面临巨大的声誉资本损失和经济损失,因此,与非国际“四大”相比,国际“四大”可能会更加注重声誉的维护,存在较强的动机提供高质量审计。对于审计师而言,非标准审计意见能够有效降低审计师面临的潜在诉讼风险和声誉风险,即使被卷入法律诉讼,也能够降低被索赔的金额(Kaplan and Williams,2013)。因此,基于提高审计质量,维护声誉的考虑,国际“四大”在出具审计意见时可能会更加谨慎,降低出具非标准审计意见的阈值以规避审计风险,进而导致出具非标准审计意见的概率提高。

表4 主要变量的相关系数统计

另一种情况是,国际“四大”出具非标准审计意见的概率更低。一方面,非标准审计意见并不是审计师的护身符,只有提高审计质量,出具正确恰当的审计意见才是会计师事务所生存和发展的根本。非标准审计意见只能降低但并不能完全规避审计师的诉讼风险,一旦公司爆出财务造假等丑闻,审计师即使出具了非标准审计意见,仍会受到牵连,对声誉带来负面影响。特别是,如果存在审计意见变通行为,出具非标准审计意见的审计师反而更容易受到监管部门的惩戒(谭洪涛和张筱,2015)。因此,对于审计师而言,除了出具非标准审计意见之外,仍会尽可能地采取其他手段以规避审计风险。审计失败与经营失败存在一定的逻辑关系。审计失败不仅取决于审计师的独立性,执业经验等方面,还在一定程度上取决于公司的经营风险。以往研究发现,审计师的客户风险随着法律环境的变化而变化。当审计师面临的法律责任增加时,基于维护声誉的考虑,大规模会计师事务所更倾向于选择低风险客户以降低面临的潜在诉讼风险(Choi and Doogar,2004)。廖 义 刚 等(2009)研究发现,在我国法律环境逐步完善的背景下,基于规避诉讼风险、维护声誉的考虑,与非国际“四大”相比,国际“四大”选择客户时更加谨慎,更倾向于选择低风险客户。随着我国法律法规的不断完善,特别是2013 年及之后,全面推进依法治国,会计师事务所转制的完成,以及“两年两单”等政策的出台,增加了审计师面临的法律责任。因此,基于降低审计失败概率,维护声誉的考虑,相较于非国际“四大”,国际“四大”可能更倾向于选择低风险客户。通常情况下,低风险客户的财务状况和经营状况良好,产生重大错报风险和发生经营失败的概率较低,审计师面临的审计风险也较低,更有可能对低风险客户出具标准无保留审计意见,从而导致国际“四大”出具非标准审计意见的概率降低。

表5 国际“四大”与审计意见

另一方面,审计意见是审计师与公司管理层反复沟通交流和博弈的结果。审计师针对公司财务报表中存在的问题提出调整建议,如果公司管理层接受调整建议,公司会被出具标准审计意见,否则,就会被出具非标准审计意见(鲁晓岚和张文杰,2009)。审计意见的形成过程表明,管理层是否接受审计师提出的财务报表调整建议,是公司被出具标准审计意见还是非标准审计意见的关键。基于维护声誉的考虑,国际“四大”在执业时会更加勤勉尽责,实施更多的审计程序,尽可能多地发现公司财务报表存在的错误、违法违规行为等问题。与非国际“四大”相比,国际“四大”在注册会计师行业享有盛誉,对客户的依赖性较低,独立性较强,在与公司管理层博弈的过程中可能具有更多话语权和影响力,使其与公司管理层的沟通更加顺畅。对于财务报表中存在的问题,公司管理层按照国际“四大”提出的建议对财务报表进行调整的可能性更大,从而提高上市公司的会计信息质量,降低审计师面临的审计风险,进而降低了国际“四大”出具非标准审计意见的概率。

表6 中介效应检验

综上所述,基于维护声誉的考虑,国际“四大”既有可能出具更严格的审计意见,也有可能通过选择低风险客户、提高公司的会计信息质量进而降低出具非标准审计意见的概率。基于此,本文提出以下两个竞争性假设:

Ha:其他条件不变,与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更高。

Hb:其他条件不变,与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更低。

三、研究设计

(一)样本选择与数据来源

2013 年及之后,由于依法治国的全面推进,会计师事务所转制的完成,以及“两年两单”政策的出台,使得审计师面临的法律责任增加。因此,本文选取2013-2018 年为样本研究期间,以我国A 股非金融类上市公司为研究样本,剔除数据有缺失的样本后,共得到14305 个观测值。本文对所有连续变量进行上下1%的缩尾处理,对所有模型采用稳健性回归。本文所有数据均来自国泰安(CSMAR)数据库。

(二)回归模型与变量定义

为了检验国际“四大”与非标准审计意见之间的关系,本文构建以下order logit 回归模型:

模型(1)中,MAO 为被解释变量,表示审计意见。借鉴以往研究,本文根据审计意见类型,将MAO 设置为排序变量:标准无保留意见为0、带强调事项段的无保留意见为1、保留意见为2、否定意见或无法表示意见为3。

Big4 为解释变量,表示国际“四大”,审计师为国际“四大”时,Big4 取值为1,否则为0。

Controls 为控制变量。借鉴以往研究文献,本文控制了以下影响审计意见的因素:企业规模(Size)、总资产收益率(ROA)、审计费用(Fee)、流动比率(LIQ)、公司盈亏状况(Loss)、账面市值比(BM)、上市公司年龄(Age)、前十大股东持股比例(Top10)、成长性(Growth)、存货占比(INV)、应收账款占比(REC)。本文还控制了年份(Year)和行业(IND)的影响。各变量定义见表1。

四、实证结果与分析

(一)描述性统计

表2 报告了主要变量的描述性统计结果。由表2可知,审计意见(MAO)的平均值为0.054,中位数为0。国际“四大”(Big4)的均值为0.052,说明样本中有5.2%的上市公司聘请的审计师为国际“四大”。

本文进一步统计了国际“四大”组和非国际“四大”组的审计意见差异,如表3 所示。非国际“四大”组的审计意见均值和中位数均显著高于国际“四大”组,表明与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更低,初步验证了假设Hb。表4 报告了主要变量之间的相关性系数,结果显示:国际“四大”倾向于出具标准审计意见;公司规模、账面市值比越大,总资产收益率、流动比率、前十大股东持股比例、成长性、应收账款占比越高,被出具非标准审计意见的可能性越低;审计费用越高,公司上市年限越长,处于亏损状态的公司,被出具非标准审计意见的可能性越高。此外,本文还计算了自变量的方差膨胀因子(VIF),最大值为3.87,平均值为1.74,这表明模型不存在严重的多重共线性问题。

(二)回归结果与讨论

表5 报告了国际“四大”(Big4)与审计意见(MAO)之间的回归结果。由表5 中的列(1)可知,国际“四大”(Big4)与审计意见(MAO)的回归系数为-0.812,在5%水平上显著,表明与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更低,支持了假设Hb。表5 中列(2)~列(6)的回归结果用于后文的稳健性检验。

(三)稳健性检验

1.替换被解释变量

借鉴以往研究文献(沈维成,2019),本文通过设置虚拟变量重新对审计意见进行衡量,具体为:审计意见为标准无保留意见时,MAO 取值为0,否者为1,重新对模型(1)进行回归,回归结果如表5 中的列(2)所示。由表5中的列(2)可知,国际“四大”(Big4)与审计意见(MAO)的回归系数为-0.772,在5%水平上显著为负,回归结果与前文一致。

2.改变回归模型

将模型(1)重新进行order probit 回归,回归结果如表5 中的列(3)所示,国际“四大”(Big4)与审计意见(MAO)的回归系数为-0.324,在5%水平上显著为负,与前文相比,回归结果未发生实质性变化。

3.改变样本研究范围

为了增加研究样本的可比性,本文仅保留了审计师为国际“四大”和本土“四大”的样本公司,重新对模型(1)进行回归,回归结果如表5中的列(4)所示。由列(4)可知,国际“四大”与审计意见(MAO)的回归系数为-0.783,在5%水平上显著为负,表明与本土“四大”相比,国际“四大”倾向于发表标准审计意见。

4.增加控制变量

为了降低遗漏变量可能带来的内生性问题,本文加入反映公司治理结构和资本结构等可能影响审计意见的变量,主要有两职合一(Two)、独立董事比例(INDE)、资产负债率(LEV),并重新对模型(1)进行回归,回归结果如表5 中的列(5)所示。由列(5)可知,国际“四大”(Big4)与审计意见(MAO)的回归系数为-0.776,在5%水平上显著为负,与前文回归结果一致。

5.进行聚类回归

将模型(1)重新进行公司层面的聚类回归,回归结果如表5 中的列(6)所示,国际“四大”(Big4)与审计意见(MAO)的回归系数为-0.812,在5%水平上显著为负,仍与前文回归结果一致。

上述稳健性测试表明,本文的回归结果具有较高的可靠性。

五、作用机理分析

上述回归结果已经验证了与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更低,支持了假设Hb。假设Hb 的提出,本文是基于国际“四大”→客户选择→审计意见和国际“四大”→会计信息质量→审计意见的思路进行理论推导的。为了检验客户选择和会计信息质量在国际“四大”出具审计意见过程中的作用,本文借鉴温忠麟和叶宝娟(2014)的做法,构建模型(2)、模型(3)与模型(1)(见上文)一起检验客户选择的中介效应,构建模型(4)、模型(5)与模型(1)(见上文)一起检验会计信息质量的中介效应。

模型(3)和模型(4)中,变量Z_Score 表示客户风险。本文用Altman(1968)提出的Z 指数作为衡量客户风险的替代变量。Z 指数越大,表示企业的破产风险越低,客户风险越小。借鉴以往研究文献(姜付秀等,2009),本文将1.85 作为Z指数的临界值,Z 指数大于1.85 时,Z_Score 取值为1,表示客户风险较小,否则为0,表示客户风险较大。控制变量Controls 与模型(1)相同。

模型(4)和模型(5)中,变量DACC 表示会计信息质量,借鉴以往研究文献(张立民等,2018),本文用修正的Jones 模型计算的可操纵应计的绝对值作为衡量会计信息质量的替代变量。变量DACC 的值越小,表明企业的会计信息质量越高。控制变量Controls 与模型(1)相同。

1.选择低风险客户

根据温忠麟和叶宝娟(2014)提出的中介效应检验方法,本文逐步对模型(1)~模型(5)进行了回归,回归结果如表6所示。其中,模型(1)、模型(2)和模型(3)列示了客户选择的中介效应检验结果,模型(1)、模型(4)和模型(5)列示了会计信息质量的中介效应检验结果。

表6 中,由模型(1)的回归结果可知,国际“四大”(Big4)的回归系数α1显著为负,按中介效应继续检验。由模型(2)的回归结果可知,国际“四大”(Big4)的回归系数β1显著为正,表明国际“四大”更青睐低风险客户。由模型(3)的回归结果可知,客户风险(Z_Score)的回归系数γ2显著为负,表明客户的风险越低,被出具非标准审计意见的概率越低。系数β1和系数γ2均显著,表明间接效应显著。由模型(3)的回归结果可知,国际“四大”(Big4)的回归系数γ1显著为负,表明直接效应显著。系数β1和系数γ2的乘积为负,与系数γ1的符号相同,表明在国际“四大”出具审计意见的过程中,客户选择起到了部分中介效应,即国际“四大”通过选择低风险客户降低了出具非标准审计意见的概率。

2.提高会计信息质量

表6 中,由模型(1)的回归结果可知,国际“四大”(Big4)的回归系数α1显著为负,按中介效应继续检验。由模型(4)的回归结果可知,国际“四大”(Big4)的回归系数φ1显著为正,表明国际“四大”能够提高上市公司客户的会计信息质量。由模型(5)的回归结果可知,会计信息质量(DACC)的回归系数μ2显著为负,表明上市公司客户的会计信息质量越高,被出具非标准审计意见的概率越低。系数φ1和系数μ2均显著,表明间接效应显著。由模型(3)的回归结果可知,国际“四大”(Big4)的回归系数μ1显著为负,表明直接效应显著。系数φ1和系数μ2的乘积为负,与系数μ1的符号相同,表明在国际“四大”出具审计意见的过程中,会计信息质量起到了部分中介效应,即国际“四大”通过提高公司的会计信息质量,进而降低了出具非标准审计意见的概率。

六、研究结论与建议

(一)研究结论

本文以2013-2018年我国A股非金融类上市公司为研究对象,检验了国际“四大”与审计意见之间的关系及其形成机理,实证结果表明,与非国际“四大”相比,国际“四大”出具非标准审计意见的概率更低。作用机理检验发现,在国际“四大”出具非标准审计意见的过程中,客户选择和会计信息质量起到了部分中介效应,即国际“四大”通过选择低风险客户、提高上市公司的会计信息质量,进而降低了出具非标准审计意见的概率。

根据对国际“四大”与审计意见之间关系的检验及其形成机理的分析,本文认为,审计师出具的非标准审计意见较少,并不必然意味着其独立性较差,审计质量较低。这一结论有助于理论界和实务界进一步认识审计意见与审计质量之间的关系,避免错误地考量审计意见所传递的信息。

(二)建议

根据本文的理论分析和实证检验结果可知,审计意见作为审计质量的替代变量,只是一个很粗略的衡量指标,存在一定的局限性。即使实证结果显示审计师倾向于出具标准审计意见,也并不必然意味着审计质量较低。在根据审计师出具的审计意见类型判断审计质量时,应该具体问题具体分析。

1.审计师出具非标准审计意见的概率较高

通常情况下,审计师出具非标准审计意见的概率越高,意味着审计师的独立性越强,审计质量越高。但是,如果审计师出具的非标准审计意见属于变通审计意见,例如,审计师给应该被出具否定意见的被审计客户,出具了保留意见,则表明审计师的独立性受到影响,提供的审计质量较低。也就是说,审计师出具了非标准审计意见,也并不必然意味着提供的是高质量审计,还应该进一步辨别是否属于变通审计意见。

2.审计师出具标准审计意见的概率较高

审计师出具标准审计意见的概率较高,也并不必然意味着审计师的独立性较差,提供的审计质量较低。在这种情况下,应该进一步分析审计意见的形成机理,作为判断审计质量高低的依据。如果审计师通过采取选择低风险客户,提高上市公司的会计信息质量等手段,降低了出具非标准审计意见的概率,则表明审计师提供的仍是高质量审计;如果审计师对会计信息质量较差的客户,出具了标准无保留审计意见,则表明审计师提供了低质量审计。

由于公司的经营失败与审计失败密不可分,而审计师出具的非标准审计意见并不能完全规避审计风险。随着我国法治环境的不断改善,审计师面临的法律责任和诉讼风险不断增加,审计师特别是高声誉审计师基于维护声誉的考虑,除了发表非标准审计意见外,更可能倾向于通过采取选择低风险客户、提高公司的会计信息质量等手段以降低或规避审计风险。因此,在根据审计意见类型辨别审计质量时,不能简单地用非黑即白的方法进行判断,应该具体情况具体分析,进一步探究审计意见的形成机理,从而更好地利用审计意见传递的信息进行相关决策。