泰康人寿的“保险+医养”战略是如何成功的?

2020-08-07郭振华上海对外经贸大学金融学院

郭振华 上海对外经贸大学金融学院

2010 年,泰康之家正式成立,自2011 年购入第一块养老社区“北京燕园”土地后,经过10年发展,到2020年,泰康之家已在全国19 个重点城市拿地建设养老社区,其中北京、上海、广州、成都、苏州、武汉六地社区及配建康复医院已正式投入运营。

从财务上来看,泰康人寿已持续10年通过“控制性子公司+重资产”方式投资建设运营养老社区、医院等。在这个过程中,泰康人寿的业绩持续改善并达到国内最优质公司水平,到2019 年,泰康人寿的医养事业不但打出了国内第一高端养老社区品牌,还实现了首次盈利(后续盈利预期极为强劲),终于实现了“保险+医养”双丰收。

读者一定想知道,泰康人寿是如何做到的呢?下面分三部分进行分析:第一,十年流血策略:打造医养特色品牌;第二,长期失血:泰康何以撑得住?第三,“保险+养老社区”的协同优势。在最后的总结与启示中尤其要强调的是,养老事业的优质流量必将带动泰康人寿实现“从摇篮到坟墓”的寿险业梦想。

一、十年流血策略:打造医养特色品牌

所谓流血策略,是指投入大量资源开发,但很长时间内只有投入、不见产出,或者很长时间内,产出不足以覆盖投入的业务。泰康人寿的医养事业(养老社区、医疗康复等)就是这样的业务。从2010 年到现在,泰康人寿持续通过长期股权投资(通过长期股权投资方式投资成立了几十家控股子公司)、不断向子公司增资和提供股东借款等方式,持续开发经营医养事业。

(一)通过控制性投资大力发展医养事业

从2011 年到2019 年,泰康人寿的长期股权投资和控制性股权投资如表1所示。

表1 中的控制性投资,除了在2016 年成立泰康保险集团之前,少部分流向泰康资管、泰康养老保险公司和泰康在线财险公司之外,其余基本都流向了泰康人寿的医疗养老事业,成立了几十家的控股子公司,包括投资公司、房地产开发公司、养老服务公司、康复医院公司、医疗公司、门诊公司、陵园公司等。

2016 年泰康保险集团成立后,泰康资管、泰康养老和泰康在线从泰康人寿剥离,成为了泰康保险集团的子公司,之后,泰康人寿控制的子公司就完全以医疗养老事业子公司为主了。

(二)通过股东借款和银行抵押贷款为医养子公司融资

除股权投资外,泰康人寿还通过股东借款为医养子公司融资。比如,2019年3月22日,泰康人寿向控股子公司泰康之家(苏州)投资有限公司提供股东借款38000万元。为满足子公司南京仙林鼓楼医院投资管理有限公司后期的持续运营支出需求,泰康人寿于2019 年9 月27 日向医院管理公司提供股东借款80000 万元。此外,医养子公司还会以土地使用权和固定资产作为抵押物向银行获取贷款。

从泰康人寿2019年度年报可以看出,截至2019年12月31日,泰康人寿的所有子公司从各种渠道借款约223亿元。从泰康人寿历年年报可以看出,从2011年到2019年,泰康人寿的医养子公司的大致借款规模如表2所示。

▶表2 泰康人寿的医养子公司的大致借款规模

(三)大笔投资形成了大量医养经营性资产

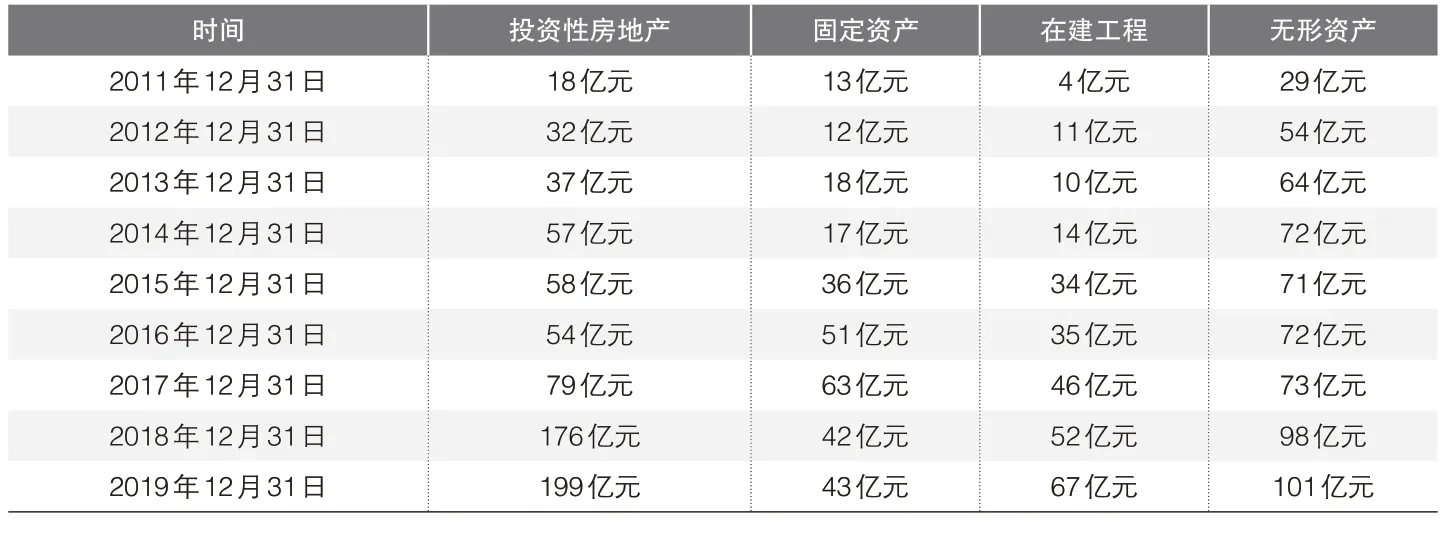

上述大笔投资主要形成了投资性房地产、固定资产、在建工程和无形资产等经营性资产,历年形成的上述各类资产规模如表3所示。

资产形成顺序大致是;(1)先去拿地形成无形资产;(2)然后开展工程建设,形成在建工程;(3)建设完成形成投资性房地产和固定资产;(4)投资性房地产和固定资产通常会每年折旧,其账面价值会逐渐缩减(除非投资性房地产以公允价值计量)。

(四)连续“失血”9年后终获成功

从2011 年购买第一块养老社区用地到2018 年,对上述医疗养老事业的大量投资,都未给泰康人寿带来利润回报。

泰康财报中显示,从2011 年到2018 年,泰康人寿的集团盈利通常会低于公司盈利。有些年份,集团盈利会高于公司盈利,笔者估计那是2016年前,泰康资管和泰康养老带来的盈利在起作用,而不是医养事业开始盈利。2016年泰康保险集团成立后,将泰康资管、泰康养老、泰康在线财险、泰康健康产业投资控股公司从泰康人寿剥离出去后,泰康保险集团将几乎所有医养子公司都留在了泰康人寿。之后,2017年、2018年,泰康人寿的集团盈利还是低于泰康人寿的公司盈利,说明其医疗养老事业子公司总体而言仍然是亏损的。

但到了2019年,情况出现了大幅转机,泰康人寿的集团税前利润203 亿元,远高于泰康人寿的公司税前利润174 亿元,说明泰康人寿的医疗养老事业终于开始盈利了。尽管泰康人寿集团盈利中其实包含20 亿元的浮盈(可能是以公允价值计量的投资性房地产的浮盈),但即便扣除这20亿元的浮盈,其医疗养老各子公司总体而言仍然是盈利的。

十年磨一剑,泰康人寿的医疗养老事业终于开始为公司做出利润贡献了。

二、长期失血,泰康人寿如何撑得住?

如前所述,从2011 年开始,泰康人寿持续采用控制性投资和股东借款方式为医养事业融资,此外,医养子公司还通过土地抵押从银行借款。

(一)每年约有5.5%的投资资产颗粒无收

从母公司泰康人寿来说,无论医养子公司是否盈利,借出去的股东借款可以获得利息收入,但投入的控制性投资是否会带来投资收益,则依赖于子公司是否盈利。

从财务上来説,对于控制性投资形成的长期股权投资,通常采用成本法计量,即资产账面价值按投入成本来计量,投资收益则按从子公司分到的利润来计量。2019年前,在医养子公司持续亏损的条件下,对母公司泰康人寿来说,这些控制性投资自然是颗粒无收。

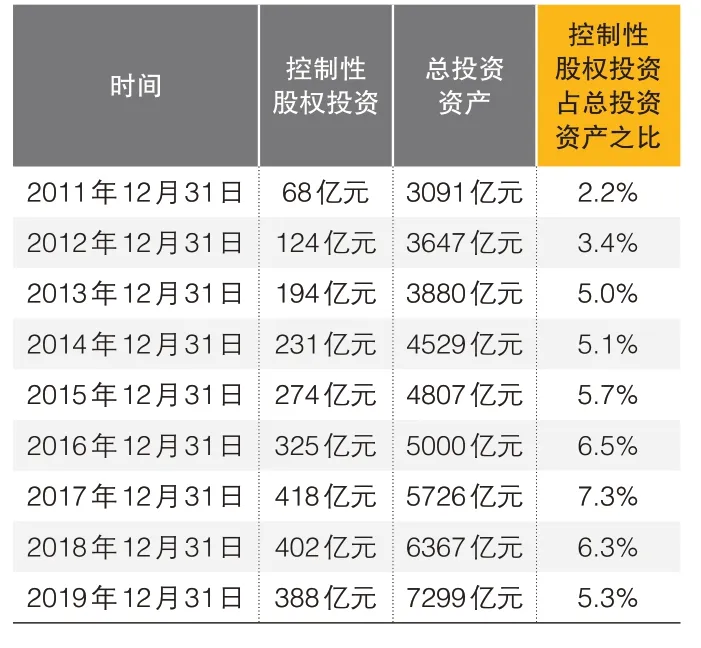

每年有多少投入颗粒无收呢?如表4所述,泰康人寿通过控制性投资投入医养事业的资金逐年增长,平均而言,大致占其总投资资产的5.5%左右。

▶表3 泰康人寿形成的医养经营性资产

▶表4 泰康人寿投入医养事业的控制性股权投资规模

(二)5.5%的投资资产颗粒无收对泰康人寿的影响有多大

假定在某一年,泰康人寿的总投资资产为5000亿元,其中投入医养事业的控制性投资为5000×5.5%=275 亿元。假定该年剩余4725 亿元投资资产的投资收益率为5%,则总投资收益为4725×5%=236 亿元,该年度的总投资收益率为236÷5000=4.72%。

也就是说,5.5%的投资资产颗粒无收,将使泰康人寿的年度总投资收益率从5%降至4.72%,降低了0.28个百分点。

(三)泰康人寿如何撑得住

控制性投资导致资产端投资收益率下滑,泰康人寿能否撑得住,关键看其负债成本率,如果负债端的负债成本率低于甚至大幅低于资产端的总投资收益率,就说明泰康人寿不但消化了上述的颗粒无收,还创造了利润。

最近9年泰康人寿的资产端总投资收益率、负债端资金成本率和利差如表5所示。

▶表5 泰康人寿资产端总投资收益率、负债端资金成本率和利差

可以看出,从2011 年开始,泰康人寿每年的资产端的总投资收益率均高于负债端的总资金成本率,而且,2011 年时利差还是很小的,然后呈逐年稳步扩大态势。可以看出,2011 年养老社区起步时,泰康人寿的税前利润只有6 亿元,确实是有些吃力的。但是,随着2013年开始的投资监管新政带来的投资收益率攀升,以及负债端业务质量的不断改善,日子越过越好了。

这说明泰康人寿不仅是撑住了,而且获得了逐步改善的经营业绩。也就是说,即便有5.5%左右的投资资产不产生投资收益,泰康人寿照样取得了逐步改善的经营业绩。

这进一步说明,其负债端业务质量在持续改善,负债端业务主要就是保险业务和万能险业务,对应保险准备金和保户储金及投资款。保户储金及投资款的资金成本率一定是跟随市场利率或跟随总投资收益率走的,而保险准备金的资金成本率则既和市场利率有关(如分红险业务的准备金),也和业务结构有关。也就是说,负债端业务质量的改善主要看保险准备金的资金成本率,而不是保户储金的资金成本率。

那么,泰康人寿的保险业务质量到底如何?保险准备金的资金成本率又是多少呢?

(四)泰康人寿的保险业务质量到底如何?

从负债资金成本率变化趋势来看,刨除与市场利率联动的保户储金及投资款负债,泰康人寿的保险业务或保险准备金的资金成本率应该是稳健下行的,说明其保险业务结构在持续改善。

表6 是笔者2019 年测算的2018 年各家寿险公司的保险业务负债成本率数据(由于负债成本率的高低并非一日之功,而是公司长期耕耘的结果,因此,只看一年的数据对比,就可以看出公司负债端的竞争优势或劣势),可以看出,与同行相比,泰康人寿的保险业务质量非常优质,除个别公司外,在国内鲜有对手。

正是由于逐步改善的保险业务质量,逐步拉低了泰康人寿的负债端资金成本率,进而使泰康人寿可以从容不迫地进行大笔不产生即刻收益的医养事业长期投资。

当然,泰康人寿的投资收益一直非常稳健,没有出现剧烈的上下波动,该把握机会时能够把握机会赚到高收益,也为泰康人寿医养战略的实施成功护航。

三、“保险+养老社区”的协同优势

养老社区的销售需要渠道,而广大保险代理人就是现成的销售渠道,因为总有部分代理人可以接触到具备购买力的高端人群;同样,大额保险的销售需要一个助推器,而养老社区就可以作为这个助推器,即购买大额保险,就送养老社区入住资格。

这样,代理人帮养老社区找到了客户,养老社区也帮助代理人卖掉了大额保单,协同优势非常明显。

▶表6 2018年各寿险公司保险业务资金成本率对比

(一)高端养老社区入住资格的两种获取方式

要想入住泰康开发的高端养老社区,可以通过两种方式获得入住资格:一是缴纳入住资格费用或入门费(某养老社区的入门费为20 万元),入门费是客户履行入住协议的保证金;二是购买某款保险产品(最初叫幸福有约),保费达到一定的额度(通常要求交费总额达到200万元以上)。

(二)入住时需要缴纳的费用

无论入住资格是用第一种方式还是第二种方式获得的,真正入住时都需要缴纳大额押金(某养老社区的押金为200万元左右)和按月支付服务费用。

大额押金是客户使用社区设备、设施以及应对可能突发的健康事件的服务押金。服务费用按月支付,通常包括房屋使用费、居家费用和餐费。客户入住养老社区一段时间后,如果要退出社区,退得过早的,保险公司要收取一定的手续费后返还入门费和押金,如果住满较长时间(如3 年)后退出社区,保险公司全额返还入门费和押金(不计利息)。

入门费和押金退还时不计利息,意味着养老社区获得了入门费和押金的利息收入,这实际上是一种潜在的服务费收取方式。可以这样理解,正是由于入门费和押金不付利息,所以按月支付的服务费用看起来不太高(如上海某知名养老社区的一室一厅在1万元左右)。

(三)通过购买大额保险获得入住资格的运作特征

第一,通过购买大额保险取得入住资格,其实意味着保险公司放弃了本来可以得到的入门费的利息,所以,保险客户得到了一定的优惠。

第二,通过购买大额保险取得入住资格后,入住时可以选择交大额押金,也可以选择不交大额押金。如果选择不交大额押金,意味着保险合同账户价值就起到了大额押金的作用,但保险公司却失去了本来可以得到的大额押金的利息,因此,入住后的月度服务费用就要大幅上涨,某家养老社区的上涨幅度在70%左右。

第三,通过购买大额保险取得入住资格后,入住时的月度服务费用,可以自己支付,也可以选择从保险合同账户价值中直接抵扣或支付。

第四,有的公司会对保险客户的月度居住费用有少许优惠。

(四)“买大额保险、送养老社区入住资格”的吸引力

这样,从保险角度而言,保险公司的销售就有了两套方案,一是销售大额保险,主要是长期年金保险或“长期年金保险+万能险”;二是销售大额保险,同时赠送高端养老社区入住资格。不少客户会选择第二种方案。从供给角度来看,保险公司也会力推第二种方案,以推动保险业务和养老社区业务同步增长。

近年来,泰康创办的高端养老社区逐渐具备了相当高的品牌影响力。本人已经亲耳听到过好几次,老人们讲泰康养老院最好,本人还帮着促成了一单养老社区生意。另外,本人所在高校的一位退休后长期居住美国的老师回上海,就去泰康申园体验了1个月,感受非常好,打算回国后长期居住在泰康申园。

尽管单买高端养老社区入住资格的实际价格并不高,但是,高端养老社区品牌提升造成养老社区入住资格的主观价值不断攀升,于是,通过赠送高端养老社区入住资格这一具有高度主观吸引力(或高主观价值)的产品大幅带动了年金保险的销售。

据业内人士称,泰康人寿的大额年金产品的销量中,大约1/4 是靠养老社区入住资格来带动的,而泰康近年来的盈利水平非常丰厚,在行业内排名非常靠前。

(五)泰康人寿获得的双重好处

看来,第二种方式的销量显然远高于第一种方式的销量。在这个销售组合中,高端养老社区的盈利几乎不受影响,因为养老社区虽然让渡了入门费的利息,但也节省了养老社区自身的销售费用。但保险业务的利润水平可以大幅提高,原因是:第一,“买就送”策略提升了本来需求疲弱的保险产品的销量,而且,由此销售的业务可都是“杠杠地”大于等于200 万元保费的大额长期优质保险业务;第二,在销售组合吸引力高的条件下,保险公司可以适当降低保险销售费用(佣金或手续费),甚至可以适度降低保单的客户利益。上述两者可以大幅提高保险公司的利润水平。

四、泰康医养战略成功实施的启示

(一)医养事业有巨大的盈利潜力

从泰康人寿财报可以看出,在拿地建设的19个养老社区中,有大量医院、养老社区、陵园墓地等还处于建设期。截至2019 年底只投入运营了5 家养老社区,分别是北京燕园(2016年投入运营)、广州粤园(2017 年投入运营)、成都蜀园(2018 年投入运营)和苏州吴园(2019 年投入运营)。尽管如此,泰康人寿的医疗养老事业已经开始盈利,而且投资回报率大致达到了4.5%。

大家从中可以窥探出泰康人寿医疗养老事业的巨大盈利潜力,它给保险业带来的启示是,养老医疗事业不仅与保险业务有协同发展优势,其本身就包含着巨大的盈利潜力。

(二)稳健优质寿险公司完全有能力成就保险之外的产业

从泰康人寿成功运作养老社区的经验可以看出,稳健优质型寿险公司完全可以通过流血策略,在保险主业之外建立另一块产业,并建立保险之外的优质品牌。

前提是,负债端的保险业务一定要做好,发展高品质业务的战略一定要长期坚持,只有这样,才能为其他产业的发展提供良好的经营环境。否则,今年盈利、明年亏损,今年偿付能力还行、明年偿付能力紧张,搞得公司领导们心烦意乱,就不好发展其他产业了。

(三)“提供从摇篮到坟墓的服务”的寿险业梦想必将实现

保险业从保险业务延伸到养老医疗业务,手上就有了服务频率极高的老年群体,而老年群体对自己身后事的安排自然也很容易成为养老社区或康复医院的延伸业务。大家可以看到,泰康人寿已经投资了若干家殡葬服务公司和园林公司,在各地开展殡葬服务和园林墓地服务,殡葬和墓地服务已经逐渐落地了。

由此可见,保险教材中提到的“提供从摇篮到坟墓的服务”的寿险业梦想必将在我国实现。