土地财政收入、生产性支出和经济增长研究

2020-08-06胡海生,刘红梅

胡海生,刘红梅

摘 要:构建含土地财政收入的内生经济增长模型,从理论上证明土地财政收入对经济增长存在非线性影响,而且会因财政支出结构的变化而对经济增长产生不同的非线性影响。并以2000-2017年省级面板数据对上述假说进行实证检验。结果显示:在东部和西部地区,土地财政收入相对GDP的占比对经济增长确实先有促进作用,后出现抑制作用,呈现出较明显的倒“U”形特征。同时,土地财政收入对经济增长的影响会因财政支出结构的变化而出现阈值效应,过高的生产性支出比重将减弱土地财政收入对经济增长的促进作用。

关键词: 土地财政收入;生产性支出;经济增长;非线性

中图分类号:F810.4 文献标识码: A 文章编号:1003-7217(2020)04-0078-08

基金项目: 国家社会科学基金项目(17BGL158)

一、引 言

近十多年来,我国土地财政收入①增长非常迅速。以土地出让金为例,2000年全国土地出让金的金额约为596亿元,到2017年增至52059亿元,年均复合增长率达到30.07%,远超过同期GDP的增幅。目前,土地财政收入已成为地方政府举足轻重的收入来源,2017年全国土地财政收入与地方公共财政本级收入比例为56.91%②。根据目前中央和地方的财政收入划分,土地财政收入基本全部属于地方收入,可以直接补充地方财力,而土地出让金是土地财政收入中最重要的组成部分,根据政府性基金中对土地出让金用途的规定,该类收入基本用于生产性支出。由此产生一系列重要的问题:土地财政收入规模的增加是否有利于推动地方经济增长,土地财政收入对GDP增长的作用会不会因为某一阈值变量变化而形成不同的影响。理解这些问题有助于更清醒地认识土地财政对经济增长的影响效应,也对深化财政体制改革和完善政府间财政制度安排具有重要的意义。

近年来,土地财政收入对中国经济增长的影响引起了学者们广泛的关注。研究观点概括起来可分为三种:

第一种观点认为地方财政对土地财政收入依赖度高,不利于地方经济的增长。一些研究认为,以土地出让金作为政府主要收入来源,会给宏观经济的健康发展埋下隐患[1];土地财政扩张通过对城市基础设施建设偏向会进一步导致产业结构刚性[2];土地出让收入更多地用于公共广场和开放空间等“形象工程”[3],地方政府对土地财政的依赖显著阻碍了区域技术创新水平[4];同时,土地财政依存度的增加会提高企业的偿债风险,降低企业的持续发展能力[5];并对土地价格形成影响,从而引起宏观经济更大的波动[6]。

第二种观点认为土地财政收入能够增加地方财源,促进地方经济增长。一些学者通过对省份面板数据进行实证检验,证实土地财政确实促进了中国经济增长[7];通过研究土地财政收入与城市发展的联系,发现土地财政收入具有明显的“扩张效应”[8];认为土地财政收入带动地方政府支出增加,支出更多地偏向基础设施的建设,推动了经济增长[9];认为土地财政能够缓解“营改增”给地方政府带来的财政压力,能够防止财政收入降低和宏观调控能力减弱等问题[10];还发现土地财政收入与经济增长呈现显著的正相关关系,且惯性较大[11]。

第三种观点认为类似于土地财政的各类地方税收对经济增长或其他相关经济变量的影响是非线性的,在不同情景下影响方向是不一样的。该观点并不是直接对土地财政收入提出的,而是国内外学者在分析财政支出、税收对长期经济增长率影响的相关理论基础上提出的。在内生增长框架下,Barro(1990)认为税收在经济增长过程中,和政府财政支出结构关系密切,会产生非线性影响[12]。后续相关财政收入和支出对经济增长影响的理论,大多是对Barro模型的补充和发展。如Angelopoulos等(2007)通过对23个OECD国家的数据实证得出,政府投资性财政支出与经济增长呈现出正相关关系,不同税种税率对经济增长的影响也是非线性的,进一步验证了Barro的观点[13];刘凯(2018)研究发现,中国的土地制度安排是中国经济高增长的重要因素之一,但中国现行土地供应模式并非最优,抑制了服务业发展和居民消费[14]。

综观以上研究可以看出,大部分学者对土地财政收入对经济影响的观点并非一致,造成这些不同观点的原因是认为土地财政收入对经济的影响是线性关系,即对经济增长的影响方向是不变的。但实际情况可能并非如此,土地财政对经济的影响可能会是非线性的,也可能会随着一个地区财政支出结构而发生变化。上述第三种观点认为税收对经济增长的影响与财政支出结构密切相关,是非线性的关系,这种看法对于研究中国地方土地财政收入对经济增长的影响有较好的借鉴意义。为此,本文在已有研究的基础上构建了一个含土地财政收入结构的经济增长模型,并将土地财政收入变量引入经济增长模型,通过宏观均衡求解,探讨土地财政收入对经济增长影响的过程机制及其非线性路径是如何形成的;同时,通过基于省级面板数据和运用非线性面板模型对研究假设进行实证检验,以发现土地财政收入对经济增长的非线性影响,以及因生产性财政支出结构的变化而出现何种阈值效应。

二、模型框架

建立一个家庭、厂商和政府三类主体构成的宏观均衡模型,先描述该三类主体的行为方程,再计算市场出清情况下的均衡方程组,分析土地财政收入是如何影响经济增长的,并在此基础上构建土地财政收入对经济增长影响的实证模型。

(一)家庭

按照Barro(1990)和Angelopoulos等(2007)的分析框架,假定經济是由连续同质、具有无限寿命和良好预期的家庭组成,每个家庭只有一个个体,无人口增长,劳动充分就业。家庭的效用是建立在自身消费和政府消费性公共支出的基础上,家庭对消费的选择又受到自身财富的限制,因此,家庭的跨期效用函数为:

U=∫

SymboleB@ 0(c1-βgβc)1-σ-11-σe-ρtdt (1)

其中,0<β<1,σ>0,ρ>0,0<(1-β)(1-σ)<1。c表示消费,gc表示政府消费性公共支出,β刻画的是政府消费性公共支出对消费者效用的影响,σ是消费跨期替代弹性的倒数,ρ是主观贴现率。家庭的约束方程为:

=(1-τdLT-τdNL)(rk+w)-c (2)

其中,r表示利率,k为单位资本,为单位资本增量③,rk为资本所得,w为工资收入。τd为政府财政收入占产出(y)的比重,且τd=τdLT+τdNL,其中,τdLT为财政收入中土地财政收入占y的比重;τdNL为财政收入中非土地财政收入占y的比重。

建立家庭规划问题的Hamilton函数:

H=(c1-βgβc)1-σ-11-σe-ρt+λ[(1-τdLT-τdNL)×

(rk+w)-c](3)

其中,λ为资本的影子价格,表示资本存量的边际值。由此,可以得到一阶条件如式(4)、欧拉方程如式(5)、横截性条件如式(6):

Hc=0(1-β)e-ρtgβ(1-σ)cc(1-β)(1-σ)-1=λ(4)

Hk=λ(1-τdLT-τdNL)r=-(5)

lim t→+

SymboleB@ [λ(t)k(t)]=0 (6)

(二)厂商

参照Angelopoulos等(2007)的模型,厂商的利润函数为:

π=y-rk-w(7)

其中,y表示产出,π表示利润水平。假设规模报酬不变,生产函数可写成:

y=Φ(k,gp)=kΦ(gpk)=kA(gpk)α (8)

其中,A>0,0<α<1。α为生产性财政支出的产出弹性系数,gp为政府生产性公共支出,假设不存在拥挤效应。令价格和政府支出为给定的,厂商利润最大化的一阶条件为:

(1-α)A(gpk)α=r(9)

(三)政府

政府通过向居民征收税收为公共财政支出融资,政府的预算约束方程为: gc+gp=(τdLT+τdNL)y。

假设产出中用于生产性财政支出和消费性财政支出占产出(y)的比重分别为τp和τc,0<τp=gpy<1,0<τc=gcy<1。在财政收支平衡时,有τp+τc=τdLT+τdNL。令τp=θ(τdLT+τdNL),其中θ为常数,表示财政支出中生产性支出的比重,0<θ<1,则τc=(1-θ)(τdLT+τdNL)。在此,τp和τc分别是指税收中用于生产性支出和消费性支出的比重,分别简称政府生产性收入和政府消费性收入。根据目前财政支出特点,土地财政收入主要由地方用于城乡社区事务等生产性支出,因此,假定土地财政收入属于政府生产性收入中的一部分。

(四)宏观均衡

在给定的{τdLT,τdNL,τp,τc}政策下,经济体的竞争性均衡是指{y,c,k}和{r,w}等变量满足以下条件:在给定价格和政策变量不变的条件下,个人效用和企业利润会实现最大化;所有的预算约束满足;所有市场会出清;y、c、k的增长率均为常数γ。

对式(4)两边取对数,然后再对时间(t)求导,得到:

-ρ-[σ+β-βσ]c=λ(10)

将式(10)代入式(5)得:

γ=c=1σ+β-βσ[(1-τdLT-τdNL)r-ρ](11)

将式(9)代入式(11)得:

γ=c=1σ+β-βσ[(1-τdLT-τdNL)(1-α)A

(gpk)α-ρ](12)

又因为:gpk=gpyA(gpk)α,可得:

gpk=(Agpy)11-α (13)

将式(13)再代入式(12),有:

γ=c=1σ+β-βσ[(1-τdLT-τdNL)A

(Agpy)α1-α(1-α)-ρ] (14)

因为τp+τc=τdLS+τdNL,gpy=τp,则式(14)可写成:

γ=c=1σ+β-βσ[(1-τp-τc)A(Aτp)α1-α

(1-α)-ρ](15)

式(15)两边分别对τp和τc求导,得:

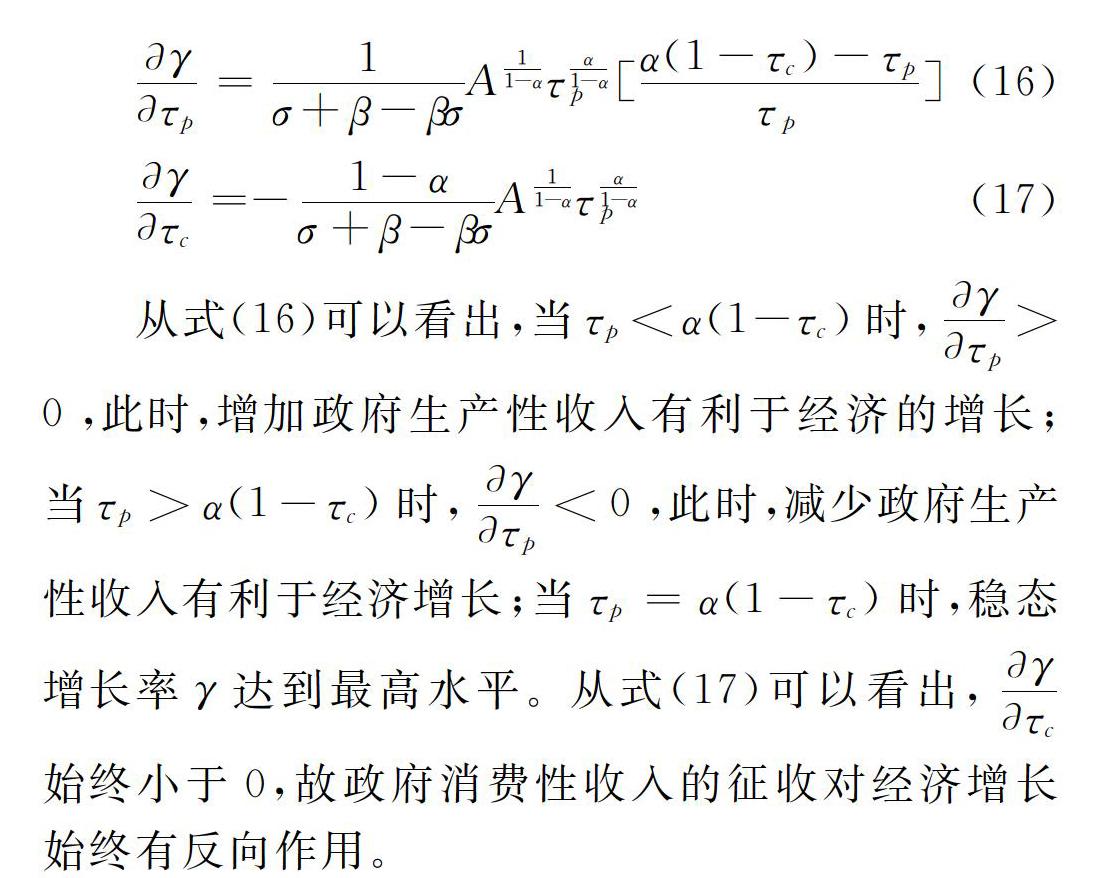

γτp=1σ+β-βσA11-ατα1-αp[α(1-τc)-τpτp](16)

γτc=-1-ασ+β-βσA11-ατα1-αp (17)

从式(16)可以看出,当τp<α(1-τc)时,γτp>0,此時,增加政府生产性收入有利于经济的增长;当τp>α(1-τc)时,γτp<0,此时,减少政府生产性收入有利于经济增长;当τp=α(1-τc)时,稳态增长率γ达到最高水平。从式(17)可以看出,γτc始终小于0,故政府消费性收入的征收对经济增长始终有反向作用。

从以上可以看出,土地财政收入等生产性收入的增加,对经济增长的影响并非简单的线性关系,土地财政收入的增加开始可能会促进经济增长,但到达一定阶段后,其继续增加可能会抑制经济增长。基于此,提出研究假设1。

H1 土地财政收入对经济增长的影响呈现出非线性关系。

从式(16)和(17)可以看出,财政收入对经济增长的影响与财政支出结构密切相关。当生产性财政支出比重低于一定阈值时,土地财政收入等政府生产性收入的增加有助于经济的增长。这主要是因为此时经济体系中投资规模不足,土地财政收入的增加能够扩大政府生产性支出规模,进行基础设施建设以推动经济增长。当生产性财政支出比重高于一定阈值时,生产性财政支出比重可能已经较高,政府投资规模相对较大,此时土地财政收入继续增加,扩大基础设施建设规模,会挤出居民消费和企业投资,从而不利于地方经济增长。基于此,提出研究假设2和假设3。

H2 当生产性财政支出比重低于一定阈值时,土地财政收入增加能够促进经济增长。

H3 当生产性财政支出比重高于一定阈值时,土地财政收入增加将会抑制经济增长。

基于上述分析,建立土地财政收入对经济增长影响的实证模型:

γit=ui+ρiNi+β1τitI(θ≤η1)+β2τitI(η1<

θ≤η2)+β3τitI(θ>η2)+eit (18)

其中,γit表示经济增长率;I(·)为指标函数;τit表示各类财政收入占产出的比重,即为目标解释变量;Ni为经济增长的控制变量;θ为阈值变量。其中预期β1<0、β2>0、β3<0,ui为截距项中度量个体间差异的变量。

考虑到中国各地经济发展差异较大,地方政府财政实力不尽相同,财政支出结构迥异。东部地区地方政府财政支出规模较大,生产性支出也相对较高。中、西部地区财政则相对紧张,较为依靠中央转移支付,财政支出目前较多偏向于消费性支出。为考察土地财政收入对经济增长影响的异质性,除对全国数据进行分析外,还将样本分为东、中、西部分别考察各地区土地财政收入对经济增长影响的异质性。

三、指标选取和数据来源

为探究目前中国地方土地财政收入对地方经济增长的影响,根据式(18)将变量分为以下几个部分。

(一)衡量地方经济增长的指标

地方经济增长一般以人均GDP规模或增长率指标来衡量,包括按可比价格计算的人均GDP和按当年价格计算的人均GDP两种。考虑到所选取的因变量多以当年实际价格计算衡量,以可比价格计算出的人均GDP为衡量地区经济增长的指标,人均GDP数据来源于CCER经济金融数据库。

(二)影响地方经济增长的一般控制变量

根据经济增长理论,资本存量、劳动力增长率、全要素生产率、开放性水平、产业结构是影响经济增长的重要因素,分别选取全社会人均资本存量(k)、年末人口数(l)、研究与实验发展经费支出(rd)、进出口额(tie)、外商直接投资(fdi)和第二产业占GDP的比重(ind)等指标来衡量。全社会人均资本存量(k)在借鉴单豪杰(2008)[15]研究的基础上,利用CCER经济金融数据库的各省固定资产投资数据计算而成。年末人口数(l)、进出口额(tie)、外商直接投资(fdi)和第二产业占GDP的比重(ind)也是根据CCER经济金融数据库各省数据整理计算得到。研究与实验发展经费支出(rd)数据来源于《中国科技统计年鉴》。另外,中央给予各省的转移支付规模对地区经济增长也有较大影响,因而选取各省中央补助(tr)作为财政方面的控制变量,数据来源于历年《中国财政年鉴》。

(三)目标解释变量和阈值变量

目标解释变量lr为土地财政收入,该变量为核心解释变量。土地财政收入对经济增长可能存在非线性影响,因而首先以土地财政收入二次项作为核心解释变量,以探寻其非线性作用。土地财政收入中各省土地出让金数据来源于wind数据库,房产税、城镇土地使用税、土地增值税、耕地占用税、契税等税收收入数据来源于历年《中国税务年鉴》。

另外,根据理论模型可知,一省土地财政收入对经济增长的影响与生产性支出占财政支出的比重密切相关,故选取生产性支出占财政支出的比重(rpe)作为阈值变量,来探寻土地财政收入对经济增长影响的非线性过程。将生产性支出界定为包括基本建设支出(infr)、教育支出(edu)和科学技术支出(tech),各类财政支出数据来源于历年《中国财政年鉴》。

(四)数据来源与描述性统计

由于從1995年起才有全面的土地出让金数据,各省2000年后的数据比较完整,故选择2000-2017年的省际数据作为研究的数据基础。我国目前除港、澳、台外共有31个省份,因西藏自治区数据不够全面,将西藏数据剔除,以平衡的面板数据(Balanced Panel)进行估计,这样横截面为30个省份。所有变量的描述性统计见表1。

四、实证分析

首先,以土地财政收入占GDP比重和其二次项作为核心解释变量,检验全国范围内、东部、中部、西部土地财政收入比重对GDP增长是否存在倒“U”形关系,对应的模型分别为1a、1b、1c、1d。

其次,对土地财政收入进行阈值检验,即以土地财政收入(lr)为目标解释变量,以生产性支出占财政支出的比重(rpe)为阈值变量,检测当rpe发生变化时,目标解释变量l r对经济增长的非线性影响(模型2a)。另外,考虑到生产性支出中不同类别支出对经济增长的影响效应时滞也不相同,基本建设支出对经济增长的影响通常比较直接,效果显现较快,而教育支出和科学技术支出对经济的影响通常需要经过一段周期后才能显现。所以,分别以基本建设支出(infr)、教育支出(edu)和科学技术支出(tech)作为阈值变量,相应模型分别为2b、2c和2d,来探究当该类型变量变化时,继续增加土地财政收入对经济增长的影响效果。

同时,考虑到中国各地区发展程度差异较大,各地区经济规模和财政支出规模均不同,因而分地区、分阈值变量来考查土地财政收入对经济增长的不同影响。

(一)土地财政收入占比对自身经济增长的非线性影响

表2中各模型F值统计量均非常显著,大部分解释变量也较为显著,说明模型总体设置能够在一定程度上解释经济增长。从模型1a可以看出,全国范围内,土地财政收入比重(lr)增加能够推动经济增长,土地财政收入比重的二次项也显著,说明全国数据中土地财政收入对经济增长的非线性效应明显。在分地区检验中,从模型1b可以看出,土地财政收入比重对经济增长呈现出明显的非线性影响,lr的系数为正,lr二次项的系数为负,且均显著,说明在东部地区土地财政收入对经济增长首先起到了促进作用;当土地财政收入比重超过一定比值时,土地财政收入对经济增长反而会起到抑制作用,总体影响呈倒“U”形。模型1c显示,土地财政收入对经济增长并不显著。模型1d的结果和模型1b结果类似,西部地区lr的系数远大于东部地区lr的系数,说明西部地区土地财政收入对经济增长先是起到促进作用,且这种促进作用明显大于东部地区;但当土地财政收入比重超过一定比值时,西部土地财政收入对经济增长反而会起到抑制作用,总体影响也呈倒“U”形。该实证结果支持了假设1。

控制变量方面,各个模型的人均资本存量(k)均显著促进了经济增长;近年来东部地区人口(l)增长趋缓,人口增长对东部地区经济增长影响不够显著;从全国范围和中、西部地区来看,年末人口数显著促进了经济增长。全国范围内研发经费(rd)对经济增长起到了显著的促进作用;分地区来看影响结果略有差异,中、西部地区研发经费支出对经济增长影响不明显。中、西部地区正处于承接东部工业转移阶段,第二产业比重(ind)增加显著促进了经济增长。全国范围和中部地区中央补助(tr)提升对经济增长有正面影响,东部和西部地区中央补助增加并没能有效促进经济增长。

(二)土地财政收入对经济增长影响的阈值:财政支出结构的作用

表3中生产性支出占财政支出比重(rpe)作为阈值变量(模型2a)时,存在明显的阈值效应,阈值为40.95%。从模型2a实证结果可以看出,当生产性支出占财政支出比重低于40.95%时,土地财政收入比重增加能够明显促进经济增长,系数为36.42;但当生产性支出占财政支出比重高于40.95%时,土地财政收入对经济增长没有明显影响,lr_2的系数为0.76。说明从全国范围内来看,当一个地方生产性支出比重较低时,地方发展土地财政收入的确能够促进经济增长,但当一个地方生产性支出超出一定比重时,再发展土地财政,对经济增长的促进作用不再明显。该实证结果支持了假设2和假设3。

1.基本建设支出占财政支出比重(infr)作为阈值变量(模型2b)时,存在阈值效应。从表3中模型2b实证结果可以看出,当基本建设支出占财政支出比重低于阈值24.00%时,土地财政收入对经济增长的影响系数是31.49,且统计量显著;但当基本建设支出占财政支出比重高于24.00%时,土地财政收入对经济增长的影响则减弱,统计结果显著。说明当一个地方基本建设支出比重较低时,发展土地财政收入的确能够促进经济增长,但当一个地方基本建设支出比重高于一定阈值时,土地财政增加对经济增长的作用将减弱。

2.教育支出占财政支出比重(edu)作为阈值变量(模型2c)时,存在较为明显的阈值效应。从表3中模型2c实证结果可以看出,当教育支出占财政支出比重低于阈值14.63%时,土地财政收入对经济增长的影响作用不显著;当教育支出占财政支出比重高于14.63%时,土地财政收入对经济增长的影响有明显的促进作用。说明当一个地区教育支出比重较低时,发展土地财政收入对经济增长影响不明显,当一个地区教育支出比重高于一定阈值时,土地财政增加对经济增长的作用显著为正,说明教育支出需要在一定比例以上,更有利于经济发展。

3.科技支出占财政支出比重(tech)作为阈值变量(模型2d)时,阈值为5.45% 。从表3中模型2d实证结果可以看出,当科技支出占财政支出比重低于5.45%时,土地财政收入对经济增长的影响作用为负;但当科技支出占财政支出比重高于该阈值时,土地财政收入增加能够明显促进经济增长,但影响都不显著。

(三)分地区土地财政收入对经济增长影响的阈值(见表4)

1.生产性支出占财政支出比重(rpe)作为阈值变量时,分地区来看,东部地区土地财政收入对经济增长的影响存在明显的阈值效应,阈值为40.95%,但中、西部地区阈值效应不明显。东部地區生产性支出比重分别低于相应阈值时,土地财政收入对经济增长存在着明显的促进作用;当高于相应阈值时,东部地区土地财政收入对经济增长的促进作用将会明显下降。说明现阶段东部地区当生产性支出占财政支出比重超过一定阈值时,土地财政收入对经济增长的促进作用将会下降,而中、西部地区尚未出现该情况。

2.基本建设支出占财政支出比重(infr)作为阈值变量时,分地区来看,东、西部土地财政收入对经济增长的影响存在明显的阈值效应,东、西部地区阈值分别为20.14%和8.34%。当东部和西部地区基本建设支出比重低于相应阈值时,土地财政收入对经济增长存在着明显的促进作用;当高于相应阈值时,土地财政收入对经济增长的影响不明显。当基本建设支出占财政支出比重(infr)作为阈值变量时,中部地区尚不存在明显的阈值效应。

3.教育支出占财政支出比重(edu)作为阈值变量时,分地区来看,中、西部土地财政收入对经济增长的影响存在明显的阈值效应,阈值分别为17.01%和15.54%,东部地区则不存在明显的阈值效应。当中部和西部地区教育支出比重低于相应阈值时,土地财政收入对经济增长的影响不显著;当高于相应阈值时,土地财政收入对经济增长存在着明显的促进作用。说明相对东部地区,中、西部对教育投入的效果更加明显,提高教育支出比重有利于土地财政对经济的促进作用。

4.科技支出占财政支出比重(tech)作为阈值变量时,分地区来看,中、西部地区土地财政收入对经济增长也存在明显的阈值效应,东部地区则不存在阈值效应。具体来看,中、西部地区科技支出比重低于一定阈值时,土地财政对经济增长具有促进作用;中、西部地区科技支出比重高于一定阈值时,土地财政对经济增长的影响不显著。

以上结论显示,土地财政收入因财政支出结构不同,形成对经济增长的不同影响。但如果经济增长和土地财政收入存在内生性关系,则可能会造成实证结果出现偏误。一般内生性问题有三个来源:遗漏变量、反向因果和测量误差。具体到本文则是:第一,是否还存在着同时影响土地财政收入和经济增长的遗漏变量;第二,经济增长越快的地区是否可能存在土地财政收入增長速度也越快,出现反向因果关系;第三,土地财政收入规模统计是否存在测量误差问题。

(1)对于遗漏变量问题,实证模型参照已有相关研究,控制变量包括了众多影响经济增长的变量,如人均资本存量、年末人口数、研究与实验发展经费、进出口总额、外商直接投资、第二产业比重。另外,考虑到中央补助是我国中、西部地区财政收入的重要组成部分,所以,控制变量也增加了中央补助变量。故出现遗漏变量问题的概率不高。(2)对于反向因果问题,考虑到土地财政收入规模直接受到政府土地供应政策影响,政府政策一般认为具有独立于经济系统的外生性,所以,土地财政收入受经济增长反向影响相对有限。(3)对于测量误差问题,土地财政收入中土地出让金数据和房产税、城镇土地使用税、土地增值税、耕地占用税、契税等数据均来源于相关统计年鉴,周期跨度较长,数据整体较为准确,能够较为真实地反映地方土地财政收入规模,出现测量误差的概率相对较低。通过以上分析可以看出,土地财政收入对经济增长的作用机制受内生性影响相对较小。

五、结 语

以上研究显示,土地财政收入增加对地方经济增长的影响存在非线性特征,实证结果也验证了理论模型的假设。尤其在东部和西部地区,土地财政收入对经济增长的影响呈现出较为明显的倒“U”形特征,当土地财政收入高于一定比例后,将会抑制经济增长。说明各地区尤其是东、西部地区切勿过度追求土地财政规模,当规模过大时,对经济增长促进作用将会减弱,甚至可能会出现抑制作用。

进一步分析发现,土地财政收入对经济增长的影响会因财政支出结构变化而不同。随着生产性支出比重提高,特别是其中的基本建设支出比重提高,土地财政收入对经济增长的促进作用会出现明显下降;但随着教育支出比重提高,土地财政收入对经济增长的促进作用则明显增强。说明地方政府在生产性支出中,应该适当降低基础设施支出,增加教育支出比重,更有利于地方经济的增长。

分地区来看,各地区土地财政对经济增长影响的阈值效应有着明显的区别。东部地区随着生产性支出比重提高,土地财政对经济增长的影响作用会变得不显著;而这种阈值效应在中、西部地区并不明显,说明中、西部地区土地财政总体上还能够推动经济的增长。不过,从生产性支出分类来看,在东部和西部地区基础设施建设都存在阈值效应,在这两个地区继续增加土地财政收入进行基础设施建设,对经济的促进作用将会减弱;与东部地区相比,中、西部地区增加教育支出比重将更有利于发挥土地财政对经济的促进作用。

上述结论对于深化财政体制改革和完善政府间财政收支安排具有重要的参考意义。(1)土地财政收入的确在特定条件下有助于地方经济增长,但需要注意到其存在非线性特征,当土地财政收入比重过高时,对经济增长反而会起到抑制作用。(2)当生产性支出超过一定阈值时,继续增加土地财政收入,可能会对消费和投资形成挤出效应,对经济增长的促进作用将会下降。(3)中、西部地区应根据目前经济发展水平,将生产性支出,特别是基本建设支出控制在一个合理的水平,提高教育支出比重,逐步增加生产性支出。

注释:

① 文中的土地财政收入是指政府通过依靠土地与房地产开发运作而带来的税收和政府性基金收入,具体包括:国有土地使用权作为资产出让的收入,即土地出让金;发展房地产业带来的相关税费收入,包括房产税、城镇土地使用税、土地增值税、耕地占用税、契税等。

② 数据来源于《中国国土资源年鉴(2001)》、财政部《2017年财政收支情况》《中国财政年鉴(2018)》,并经整理计算得到。

③ 以下变量若无特别注明,均是指第i地区第t年的数据。

参考文献:

[1] 吴炳辉,何建敏. 中国土地财政的发展脉络、影响效应及改革方向[J]. 经济管理,2016(11):1-11.

[2] 邵朝对,苏丹妮,邓宏图. 房价、土地财政与城市集聚特征:中国式城市发展之路[J]. 管理世界,2016(2):19-31.

[3] Chen T, Kung J K-S. Do land revenue windfalls create a political resource curse· Evidence from China[J]. Journal of Development Economics, 2016, 123(12): 86-106.

[4] 鲁元平,张克中,欧阳洁. 土地财政阻碍了区域技术创新吗·——基于267个地级市面板数据的实证检验[J]. 金融研究,2018(5):101-119.

[5] 周彬,周彩. 土地财政、企业杠杆率与债务风险[J]. 财贸经济2019,40(3):19-36.

[6] 闫先东,张鹏辉. 土地价格、土地财政与宏观经济波动[J]. 金融研究,2019(9):1-18.

[7] 岳树民,卢艺. 土地财政影响中国经济增长的传导机制——数理模型推导及基于省际面板数据的分析[J]. 财贸经济,2016(5):37-47.