中国沪深股市的开盘效应与收盘效应①

2020-08-06蒋彧,龚丽

蒋 彧,龚 丽

(南京大学商学院,南京 210093)

0 引 言

大量研究发现股票市场存在明显的日历效应,具体表现如节日效应,即市场表现在某些节日前后存在显著异于其他时段的异常现象[1,2];月份效应,即市场表现在特定月份存在异常现象[3,4];周内效应,即市场表现在特定交易日存在异常现象[5,6].日历效应的存在意味着投资者可以在特定时间制定相应的投资策略以获得超额收益或降低风险,这对有效市场假说提出了挑战.因此,日历效应的研究具有重要的理论和现实意义,引起了学者和投资者的广泛关注.近年来,随着投资策略和交易技术的不断发展,股票交易逐渐趋于高频化.交易频率的提高为日历效应的研究提出了新问题:股票市场是否存在日内效应,即市场表现是否在交易日的某些特定时段存在异常现象?

中国沪深股市成立较晚,尚处于发展阶段,投资者不够成熟理性,因此,容易受到市场内外各方面因素的干扰,从而在某些时段的市场表现出现异常.就出现时段而言,市场内外各类信息的累积和影响、投资者之间的博弈和交易行为以及隔夜风险规避等因素,使得我国沪深股市的日内效应更容易出现在开盘和收盘阶段.为此,本文针对中国沪深股市的开盘效应与收盘效应进行细致深入的研究.首先,为明确研究对象以及方便后续研究,做如下定义:

开盘效应 如果股市在开盘后一段时间内的收益与波动显著异于其他时段,则称这种现象为开盘效应.

收盘效应 如果股市在收盘前一段时间内的收益与波动显著异于其他时段,则称这种现象为收盘效应.

然后,对开盘效应与收盘效应出现的原因进行理论剖析,并进一步探讨开盘效应与收盘效应的表现形式及其差异性.最后,运用2004年~2016年的沪深股指小时收益率数据,构建ARMA-GARCH-GED模型,对中国沪深股市的开盘效应与收盘效应进行实证检验.结果表明:1)全样本研究发现股指收益和波动在整体上具有开盘效应与收盘效应;2)分阶段研究发现在牛市、熊市期间开盘效应与收盘效应的表现形式存在差异,股指收益在牛市期间具有正向开盘效应,在熊市期间具有负向开盘效应,股指波动在熊市期间开盘效应和收盘效应更为明显;3)滚动窗口研究发现开盘效应和收盘效应具有动态特征,股指收益开盘效应和收盘效应的变化领先于股指走势的变化,股指收益和波动的开盘效应或收盘效应存在一定程度的替代现象.本文的研究为股票市场日内效应提供了新的研究思路,是对现有研究的有益补充,同时,有助于投资者合理制定投资策略和规避市场风险,对监管部门提高监管效率和维护市场秩序具有一定的参考价值.

1 文献综述

发达国家股票市场历史悠久、发展成熟、交易技术发达且交易量大,因此,早在20世纪80年代就有学者开始关注股票市场的日内效应.Wood等[7]针对1971年9月至1972年2月以及1982年纽约证交所股票交易数据进行研究,发现开盘与收盘时段股票收益率显著高于其他时段.与之类似,Jain和Joh[8]研究了1979年~1983年标准普尔500指数小时收益率数据,发现收益率最高的时段是开盘后1小时和收盘前1小时.Gerety和Mulherin[9]通过分析1933年~1988年道琼斯指数小时收益率数据,发现交易日内小时收益率绝对值的分布呈现出明显的U型,即开盘和收盘阶段的收益率高于中间时段.Mclnish和Wood[10]发现类似现象存在于加拿大股票市场.除了对收益率的研究,Lockwood和Linn[11]研究发现1964年~1989年道琼斯指数小时收益率波动的分布也具有U型特征.Foster和Viswanathan[12]对纽约证交所1988年225个交易日的小时交易数据进行研究,发现股指收益波动最大的时刻出现在开盘阶段.国外学者对股票市场日内效应的研究集中于20世纪末,近年来少有相关文献出现,可能的原因在于发达国家股票市场有效性强,投资者能够合理地利用日内效应进行交易,因此,日内效应这类异象逐渐消失.

我国沪深股票市场成立较晚,发展尚未成熟,市场有效性弱.近年来,我国沪深股市的日内效应开始引起学者们的关注,但相关研究还不多见.房振明和王春峰[13]对2000年~2001年上证综指5 min数据进行研究,发现收益率的绝对值呈现出明显的U型分布.刘红忠和何文忠[14]对2002年~2009年上证综指和深圳成指30 min收益率数据进行研究,发现沪深两市存在显著的隔夜效应,即开盘后半小时和收盘前半小时的平均收益率显著异于其他时段.赵秀娟等[15]运用1 min数据对沪深300股指期货错误定价率进行研究,发现其具有上午高、下午低的日内特征.

国内、外文献回顾表明,股票市场的日内效应主要表现在开盘后和收盘前这两个阶段,为研究提供了有益的参考与借鉴,但是,针对中国沪深股市日内效应的研究存在以下不足:首先,多数文献仅针对股指收益率进行研究,缺乏针对波动率的研究.本文认为波动率是衡量风险的重要指标,其日内效应同样具有重要的研究价值.其次,日内效应在股市上涨或下跌期间可能存在不同的表现形式,甚至可能随时间推移发生动态变化,但是现有文献缺乏针对股市日内效应动态特征的研究.根据现有研究的不足,进行针对性研究.首先,同时考察股指收益率和波动率的开盘效应与收盘效应.其次,根据牛市、熊市划分样本,考察沪深股市不同走势下开盘效应与收盘效应的差异;最后,运用滚动窗口法,考察开盘效应与收盘效应的动态特征.对中国沪深股市的日内效应进行全面综合的考察,是对现有研究的有益补充.

2 理论分析

2.1 开盘效应

股票指数的波动源于市场对于信息的吸收,而指数波动的幅度与信息的丰富程度直接相关[16],这意味着当大量信息融入股票市场时,股票指数会发生较大的波动.在夜间闭市期间和上午开盘前的非交易时间段内,投资者会搜集到大量私人信息,但随着时间的推移,私人信息会逐渐暴露在公共信息中,私人信息的价值逐渐降低[12],因此,知情投资者在股市开盘后就会进行激进的交易.这些交易行为使得大量私人信息同时融入到市场之中,股票指数的波动幅度因而增加[17],进而导致开盘阶段的股指收益和波动出现异常.另一方面,各类投资者之间的博弈也会使得股市在开盘阶段表现异常.按照交易目的,投资者可以大致被分为知情交易者和流动性交易者[18-20].知情交易者基于搜集到的私人信息进行交易,流动性交易者则基于自己特定的流动性需求进行交易.知情交易者可以根据自己的意愿选择交易时间,因此,他们更倾向于在市场深度较大时进行交易,以降低交易成本.由于开盘前无法进行交易,流动性交易者的流动性需求只能在开盘后得到实现,因此,市场深度在开盘阶段因为流动性交易者的积极交易而增加.与此同时,基于交易成本的考虑,知情交易者也倾向于在开盘时进行交易.两类投资者在开盘时的集中交易,会使得开盘阶段的股指收益和波动出现异常.由于中国沪深股市在开盘前采用集合竞价制度,此时市场深度不够,某些交易者可能会在集合竞价过程中利用内幕消息操纵股价,导致开盘阶段股价大幅波动.因此,集合竞价制度也可能会导致开盘阶段的股指收益和波动出现异常[13].基于以上分析,认为中国沪深股市开盘阶段的股指收益和波动会异于其它时段,即中国沪深股市存在开盘效应.

2.2 收盘效应

由于投资者承担风险的意愿和能力不尽相同,考虑到夜间闭市期间资产可能面临的风险,不愿承担隔夜风险的投资者与愿意承担隔夜风险的投资者会在收盘前交换头寸.因此,投资者规避隔夜风险的动机会使得股市在收盘阶段的交易更为活跃,进而导致收盘阶段的股指收益与波动容易出现异常[8,9].另一方面,机构投资者的绩效考核通常基于每日股票的收盘价,所以他们会在临近收盘时通过获得较大的净资产头寸来操纵所持股票的价格,以此提高自己的绩效[21].机构投资者的尾盘操纵行为会增加股市在收盘阶段出现异常的可能性.此外,个人投资者对于下一交易日的预期也会使得他们在收盘阶段积极交易,从而加剧市场的不稳定性[13].对于中国沪深股市而言,由于信息不对称程度高,机构投资者在收盘阶段可能预先掌握了将在收盘后公布的信息,如经济政策调整、市场监管调控等,这部分信息的影响会在收盘阶段得到释放,从而导致股指收益和波动出现异常.在市场暴跌期间,政府救市、恐慌性抛售、融资融券账户平仓等行为通常都在收盘阶段实施,这些因素也会导致股市在收盘阶段出现异常.基于以上分析,认为中国沪深股市收盘阶段的股指收益与波动会异于其它时段,即中国沪深股市存在收盘效应.

2.3 差异性分析

根据投资者情绪不同,投资者可以分为看涨型投资者和看跌型投资者,前者容易忽略坏消息,而根据好消息提升对于资产价值的评估;后者容易忽略好消息,而根据坏消息降低对于资产价值的评估[22].在牛市期间,投资者情绪积极,大量资金涌入市场,此时看涨型投资者比重上升,占据主导地位,投资者对各类信息的解读偏向乐观,对好消息的反应程度变大.在开盘阶段,受闭市期间各类乐观消息的影响,投资者会选择积极买入股票,从而导致股指快速上涨;在收盘阶段,由于对下一交易日的乐观预期,投资者倾向于在收盘阶段买入股票,从而导致股指进一步上涨.与牛市相反,在熊市期间,投资者情绪消极,大量资金离开市场,悲观情绪在市场中蔓延,此时,看跌型投资者比重上升,占据主导地位,投资者对于各类消息的解读偏向悲观,对坏消息的反应程度变大.在开盘阶段,受闭市期间各类悲观消息影响,投资者会选择卖出股票套现,从而导致股指快速下跌;在收盘阶段,由于悲观情绪的累积以及对下一交易日的悲观预期,投资者的卖出行为增加,从而导致股指进一步下跌.基于以上分析,认为股指收益的开盘效应和收盘效应在牛市、熊市期间存在差异,在牛市期间表现为正向开盘效应和收盘效应,在熊市期间表现为负向开盘效应和收盘效应.

中国沪深股市通常被认为是“政策市”,股市容易受到政府干预与政策调控的影响.在熊市期间,股市走势低迷,闭市期间各类调控政策频繁出台,投资者对政策信息的解读却存在差异,从而导致开盘阶段股指波动变大;在收盘阶段,受各类政策影响,投资者对未来市场的预期容易出现分歧,另外,国家资金入场救市以及投资者恐慌性抛售等行为通常发生在收盘阶段,这些因素会导致收盘阶段股指波动变大.在牛市期间,投资者会以积极乐观的心态解读政策影响,对市场表现也容易形成一致性的乐观预期,这种一致性预期有利于降低开盘和收盘阶段的股指波动.基于以上分析,认为股指波动的开盘效应和收盘效应在牛市、熊市期间存在差异,熊市期间的开盘效应和收盘效应较牛市期间更为明显.

重庆及各子课题组的专家及教师近百次到美国、英国、新加坡、爱尔兰及中国港澳台地区做专题报告,或执教创新教学示范课,推广创新学习研究成果。尤其是创新学习实验学校教师在新加坡和中国港澳台地区执教的现场课,得到了高度的评价。几位农村学校成长的教师在新加坡上的一节小学数学与中学语文创新学习课,得到南洋理工大学教授的高度评价,“让我们重新认识了中国老师的课”。

越来越多的研究发现,股市在不同状态之间的转换是个动态过程,股市运行会表现出动态变化的特征[23,24].随着股市状态的变化,投资者情绪、投资策略和交易行为以及信息和政策的影响都会出现变化,因此,股市的开盘效应和收盘效应的表现也会呈现出动态变化的过程,所以中国沪深股市的开盘效应和收盘效应具有动态变化的特征.

结合以上分析,本文认为:中国沪深股市存在开盘效应和收盘效应;在牛市、熊市期间,开盘效应和收盘效应的表现存在差异,牛市期间的股指收益表现为正向开盘效应和收盘效应,熊市期间的股指收益表现为负向开盘效应和收盘效应,熊市期间股指波动的开盘效应和收盘效应较牛市期间更为明显;同时,中国沪深股市的开盘效应和收盘效应随着时间推移具有动态变化的特征.

3 研究设计

3.1 数据选取与说明

为了研究中国沪深股市的开盘效应与收盘效应,以小时为单位计收益率.将中国沪深股市的日交易时间分为4个时段:9:30-10:30,10:30-11:30,13:00-14:00,14:00-15:00,并将9:30-10:30定义为开盘时段,14:00-15:00定义为收盘时段.关于开盘和收盘时段时长的选择,现有研究使用5 min[13]或30 min[14]作为时长,但是,中国沪深股市的有效性不强,市场对信息的消化和吸收需要较长的过程,因此,使用小时作为时长可以更为充分地考察和分析开盘效应和收盘效应.

选取最具代表性的上证综指和深证成指作为研究对象,样本为上证综指和深证成指的小时收益率.假设pt为第t小时的股指收盘价,则t小时股指收益率为rt=ln(pt/pt-1).为了将近10年中国沪深股市的牛市、熊市周期完整地包含于样本内,样本期限选择为2004-01-02~2016-12-30.所有数据均来源于Wind金融咨询终端,最终样本包含上证综指和深圳成指各12 632个小时收益率数据.

表1列示了上证综指和深证成指小时收益率的描述性统计.股指收益率的均值接近于0,标准差远大于均值,表明收益率波动较大.收益率的峰度远大于3,说明收益率分布呈现出尖峰厚尾的特征.Jarque-Bera检验在1%的水平下拒绝了收益率序列服从正态分布的原假设,表明收益率序列具有显著的自相关性,ARCH-LM检验表明收益率序列具有显著的ARCH效应.由此可见,股指小时收益率序列具有尖峰厚尾、自相关、异方差以及波动集聚等特征.

表1 上证综指和深证成指小时收益率描述性统计Table 1 Descriptive statistics of hourly returns of Shanghai Composite Index and Shenzhen Component Index

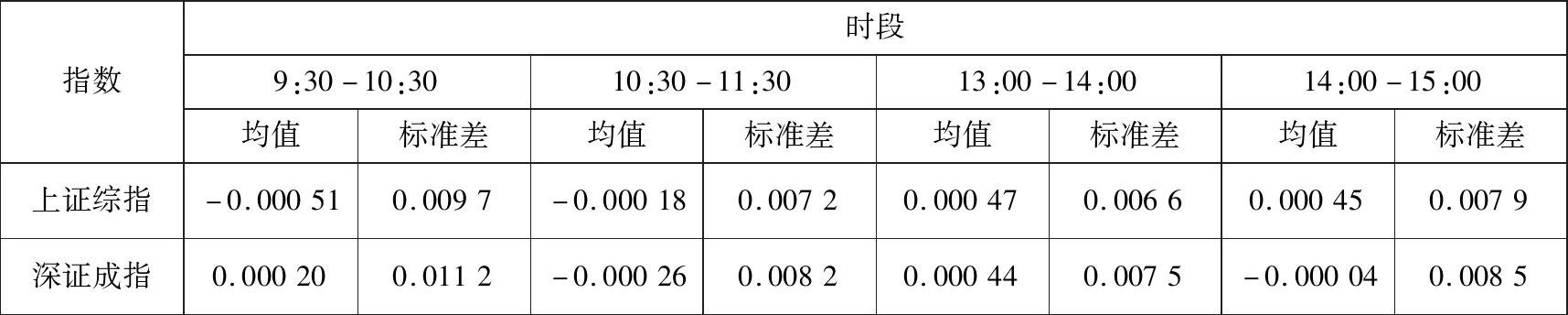

表2报告了上证综指和深证成指各时段小时收益率的均值与标准差.两类指数小时收益率的均值在不同时段存在差异,各有两个时段平均收益为正或负,但是正、负收益出现的时段并不相同.在开盘和收盘阶段,两类指数收益率的标准差大于中间时段,说明开盘与收盘阶段股指波动幅度较大.分时段描述性统计表明,上证综指和深证成指小时收益和波动在各时段的表现存在差异,具体差异需要进行进一步研究.

表2 上证综指和深证成指各时段小时收益率特征Table 2 Characteristics of hourly returns of Shanghai Composite Index and Shenzhen Component Index in different periods

3.2 模型构建

描述性统计结果表明股指小时收益率序列具有金融时间序列的典型特征,选择ARMA-GARCH-GED模型对股指收益率序列进行估计.选择该模型的原因如下:首先,该模型能够准确合理地反映收益率序列的特征,均值方程采用ARMA模型,用于刻画收益率序列的自相关性,波动方程采用GARCH模型,用于刻画收益率序列的异方差和波动集聚特征,随机误差项采用GED分布,用于刻画收益率序列的尖峰厚尾特征.其次,引入用于反映日历效应的虚拟变量相对便捷,在均值和方差方程中添加虚拟变量可以分别用于反映股指收益和波动的日历效应;最后,模型估计简单高效,虚拟变量的引入不会增加工作量.基于以上原因,该模型在股票市场日历效应的研究中被广泛采用[2,4,14]).

在实证研究中,为了区分股市的各个交易时段,在模型中引入4个虚拟变量D1t,D2t,D3t,D4t,用于表示t时刻股市所处的交易时段.如果t时刻股市的交易时段是9:30-10:30,则D1t=1,否则D1t=0.与此类似,D2t、D3t和D4t分别根据时段10:30-11:30、13:00-14:00和14:00-15:00进行赋值.综上,实证模型的表达式如下(1)ARMA和GARCH模型的滞后阶数由实证研究中的AIC和SC确定.

(1)

GED分布的概率密度函数表达式如下

式中λ=[22/υΓ(1/υ)/Γ(3/υ)]1/2,Γ(·)是伽马函数;υ是GED分布的自由度.

GED分布较常用的正态分布和t分布更为灵活,是处理非对称性和厚尾特征的有效方法:当υ=2时,GED分布是正态分布;当υ>2时,GED分布尾部比正态分布薄;当υ<2时,GED分布尾部比正态分布厚.

式(1)均值方程中的系数β1和β4反映了股指收益的开盘效应和收盘效应,如果β1显著异于0,则说明股指收益存在开盘效应,如果β4显著异于0,则说明股指收益存在收盘效应,β1和β4的正负性则反映了股指收益开盘效应和收盘效应的方向.方差方程中的系数θ1和θ4反映了股指波动的开盘效应和收盘效应,如果θ1显著异于0,则说明股指波动存在开盘效应,如果θ4显著异于0,则说明股指波动存在收盘效应,θ1和θ4的正负性则反映了股指波动开盘效应和收盘效应的方向.

3.3 样本期选择

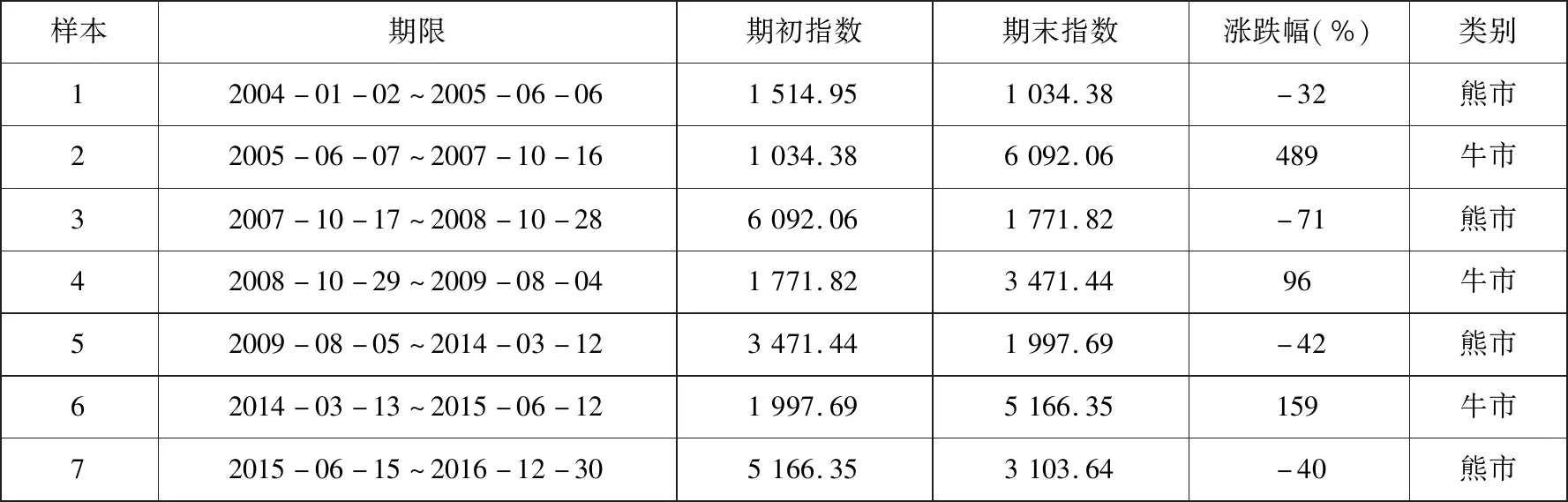

根据理论分析,从三方面入手进行实证研究:1)研究中国沪深股市整体的开盘效应和收盘效应;2)研究牛市、熊市期间中国沪深股市开盘效应与收盘效应的差异;3)研究中国沪深股市开盘效应和收盘效应的动态特征.研究目标的变化主要通过样本期限的选择得以实现.首先,基于2004年~2016年的全样本数据,研究整体的开盘效应和收盘效应.其次,通过对样本期牛市、熊市的划分,研究牛市、熊市期间的开盘效应和收盘效应.以上证综指为例,图1和表3给出了2004年~2016年中国沪深股市牛市、熊市划分的具体信息(2)中国沪深股市的牛市、熊市转换没有官方依据,本文参照各大财经门户网站的主流意见,同时结合股指的具体走势和涨跌幅,对牛市、熊市进行合理划分..最后,运用滚动窗口法,研究开盘效应和收盘效应的动态特征.具体而言,将窗口期设置为500 h(125个交易日),以4 h(1个交易日)作为滚动步长,当窗口向前滚动时,向样本中加入1个新交易日数据,同时剔除1个旧交易日数据.第一个窗口是2004-01-02(第1个交易日)至2004-07-13(第125个交易日),第二个窗口是2004-01-05(第2个交易日)至2004-07-14(第126个交易日),由此类推,最后一个窗口是2016-06-30至2016-12-30,共计3 033个窗口.针对每一个窗口期研究股市的开盘效应和收盘效应,最后汇总得到开盘效应和收盘效应的动态变化特征.

表3 牛市、熊市划分(上证综指)Table 3 Division of bull markets and bear markets (Shanghai Composite Index)

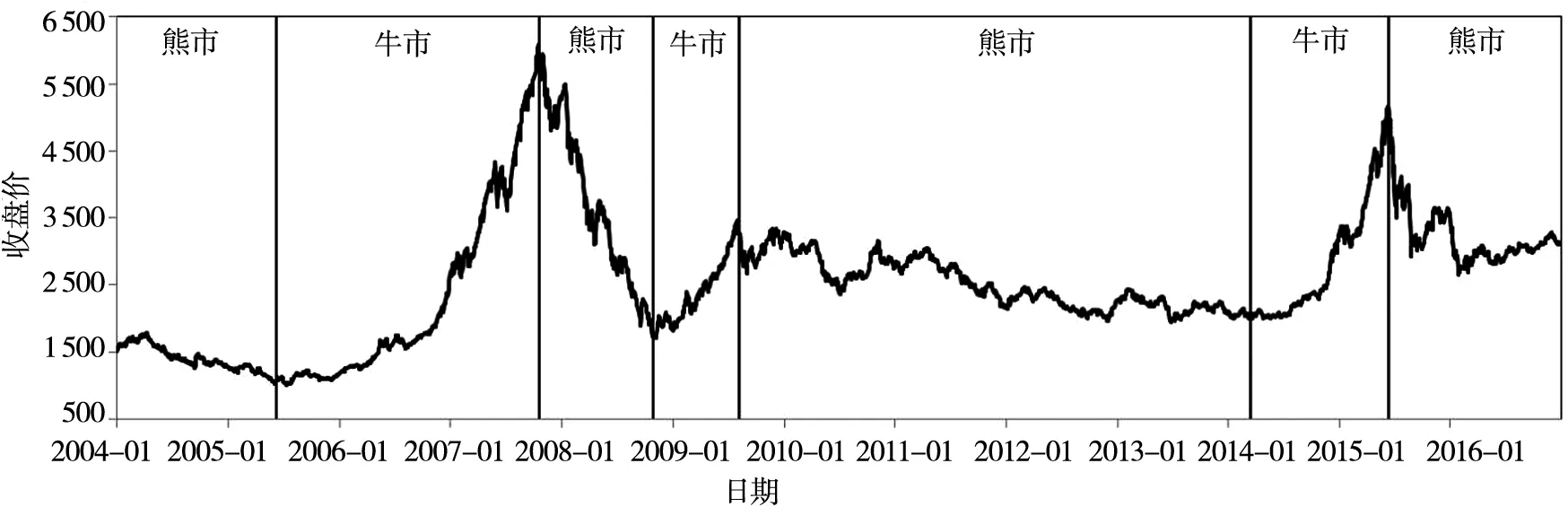

图1 上证综指走势图以及牛市、熊市划分

Fig.1Sample path of Shanghai Composite Index and division of bull markets and bear markets

4 实证分析

4.1 整体效应

表4报告了上证综指和深证成指小时收益率的全样本估计结果.两个序列估计结果的DW统计量均接近于2,说明序列自相关性得以消除;GARCH项与ARCH项的系数均显著为正,说明模型捕捉到了序列异方差性与波动集聚特征;GED分布的自由度均显著小于2,说明结果反映了序列的尖峰厚尾特征.以上实证结果验证了模型选择的合理性.两个序列估计结果的R2都比较小,说明日内效应对于股指收益率的解释只占较小的比例.

表4 上证综指和深证成指全样本估计结Table 4 Estimation results of Shanghai Composite Index and Shenzhen Component Index based on full sample

开盘效应方面,两个股指的β1和θ1均显著不为0,说明沪深两市整体上均表现出开盘效应.在开盘阶段,闭市期间各类消息的融入、投资者的激进交易行为以及集合竞价制度等因素是导致开盘效应出现的主要原因.收盘效应方面,上证综指的β4显著不为0,深证成指的β4不显著,两个股指的θ4均显著不为0,说明除了深证成指的收益外,沪深两市整体上均表现出收盘效应.在收盘阶段,投资者规避隔夜风险的交易行为以及各类信息和政策影响的提前释放等因素是导致收盘效应出现的主要原因.两类股指的β3均显著不为0,说明股指收益具有午间开盘效应,其可能的原因在于午间闭市期间的信息积累和释放.需要指出的是,两市开盘效应或收盘效应的正负性不尽相同,需要进一步分析.

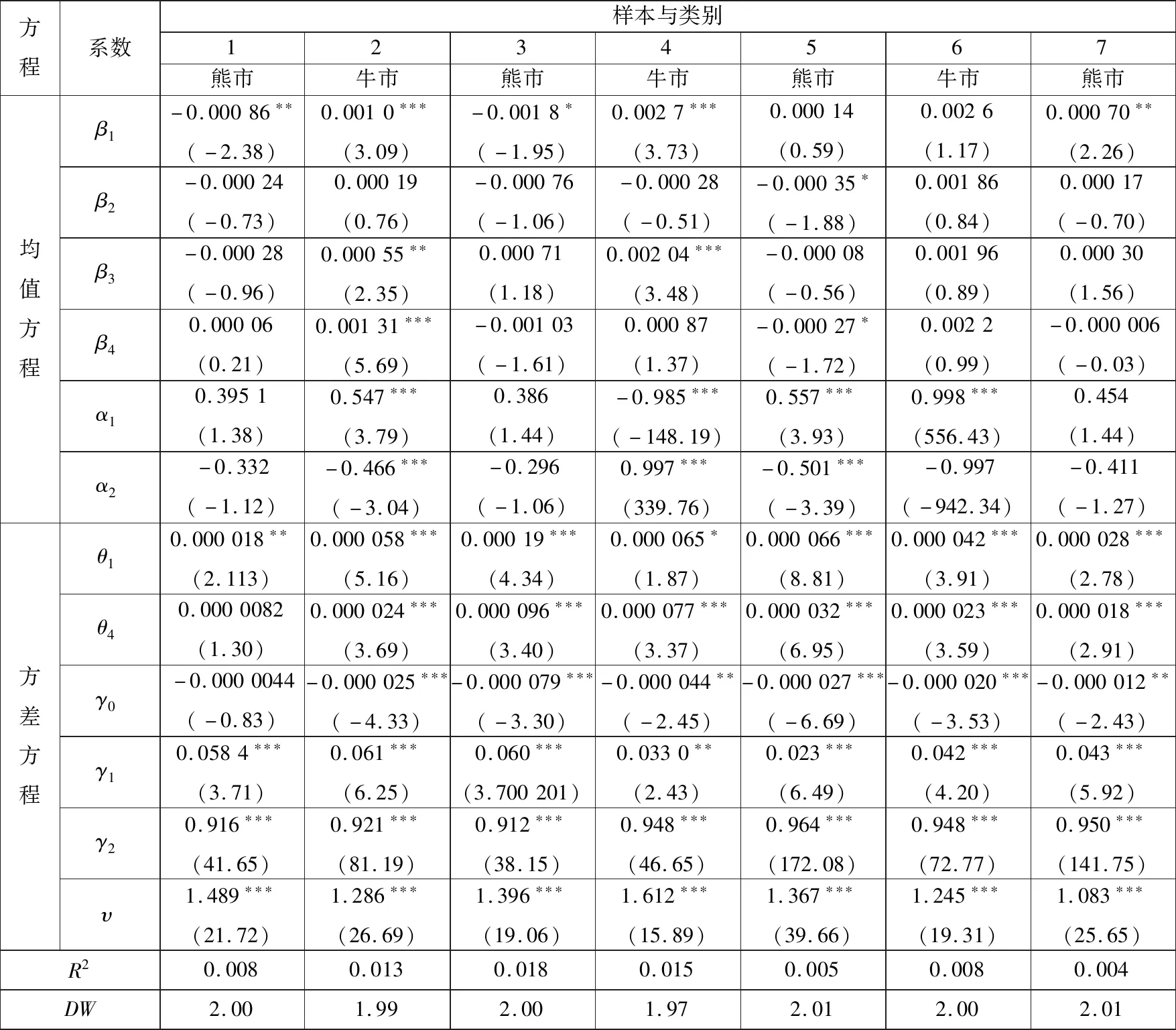

4.2 牛市、熊市差异

根据表3中的牛市、熊市阶段划分,表5和表6分别报告了上证综指和深证成指在牛市、熊市期间的估计结果.结果显示,两市的开盘效应和收盘效应在牛熊市期间的表现存在差异.开盘效应方面,上证综指和深证成指的β1在牛市期间为正,在熊市期间为负,并且在多数情况下显著,表明股指收益在牛市期间具有正向开盘效应,在熊市期间具有负向开盘效应.在牛市期间,投资者情绪乐观高涨,偏好在开盘时积极买入股票,使得股指收益出现正向开盘效应;在熊市期间,投资者情绪悲观低落,偏好在开盘时迅速卖出股票,导致股指收益出现负向开盘效应.上证综指和深证成指的θ1在牛市、熊市期间均显著为正,表明股指波动在牛市、熊市期间均具有开盘效应,在熊市期间的表现比牛市期间更为明显,熊市期间投资者间的分歧加大以及闭市期间各类调控政策的频繁出台是造成这种现象的主要原因.

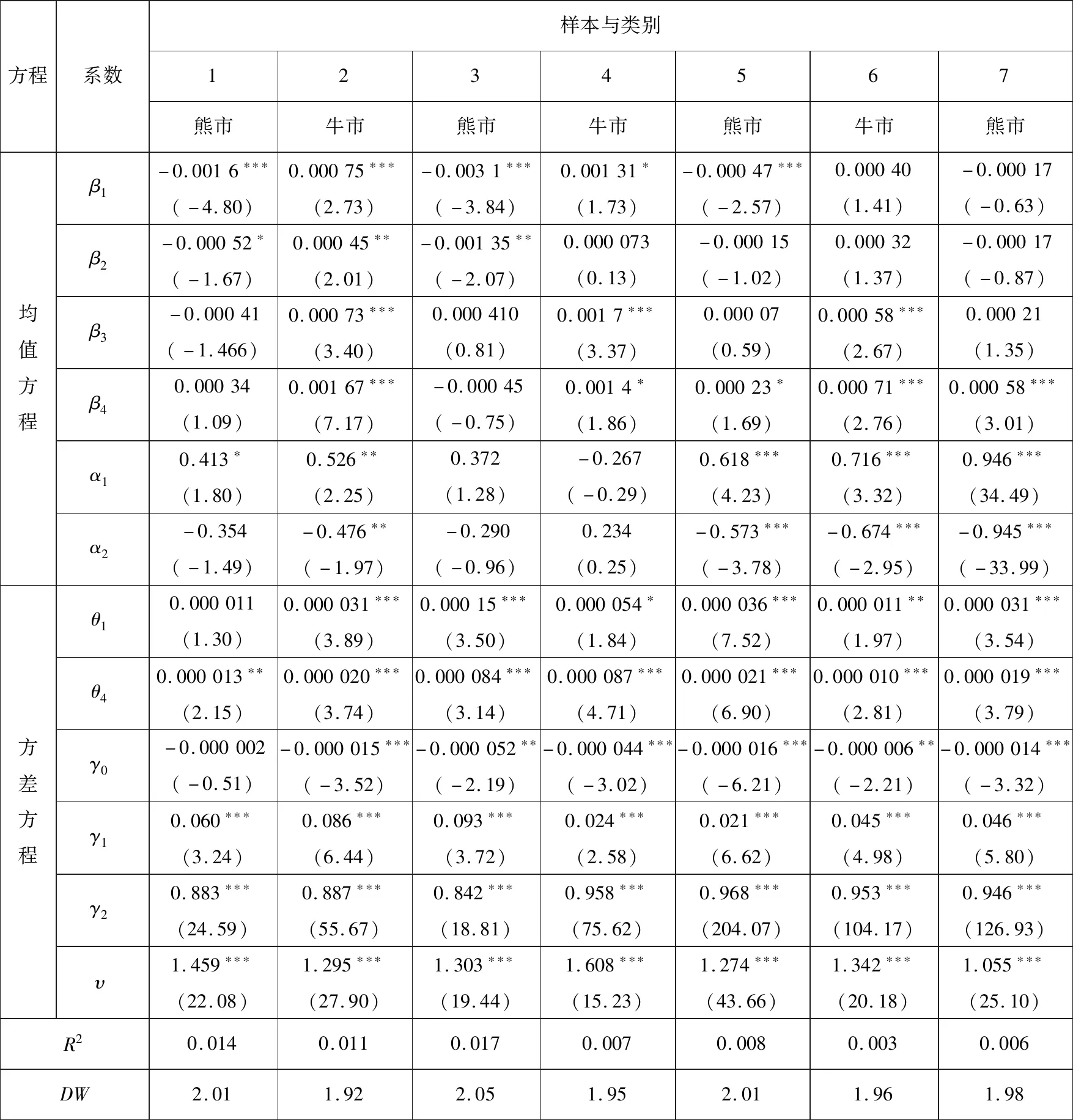

表6 深证成指牛市、熊市估计结果Table 6 Estimation results of Shenzhen Component Index during bull markets or bear markets

表5 上证综指牛市、熊市估计结果Table 5 Estimation results of Shanghai Composite Index during bull markets or bear markets

收盘效应方面,在牛市期间上证综指的β4均显著为正,股指收益表现出正收盘效应,这是由于投资者情绪高涨,在收盘阶段积极买入股票所致;在熊市期间,上证综指的β4未出现显著为负的现象,表明在熊市期间不具有负收盘效应,这个发现与理论分析不符,其可能的原因在于:经过前3个小时的交易后,投资者在收盘阶段对于市场走势有了较为清晰的认知,交易行为趋于稳定;救市行为在收盘阶段的实施以及对未来调控政策的预期,改变了市场的走势.和上证综指不同,深证成指仅在1个牛市期间的β4显著为正,其余时刻没有表现出明显的收盘效应.除了上述原因外,可能还与深市收盘价通过集合竞价方式产生有关,集合竞价在一定程度上能够降低股价被操纵的可能性,保证了收盘价的平稳性,但也弱化了收盘效应.上证综指和深证成指的θ4在牛市、熊市期间均显著为正,说明股指波动在牛市、熊市期间均表现出收盘效应,但在牛市、熊市之间的差异不大.

4.3 动态特征

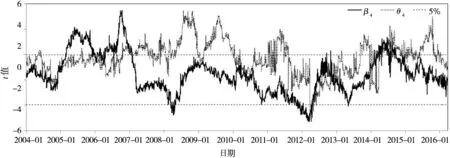

运用滚动窗口法,研究每个窗口期内的开盘效应和收盘效应,进而得到动态变化特征.图2和图3分别显示了上证综指β1、θ1以及β4、θ4估计值t值随时间变化的趋势,图中两条水平虚线表示5%显著性水平对应的临界值,t值高于上方或下方水平线表明估计值显著大于或小于0.

图3 上证综指收盘效应的动态特征Fig.3 Dynamic characteristic of the closing effect of Shanghai Composite Index

图2 上证综指开盘效应的动态特征Fig.2 Dynamic characteristic of the opening effect of Shanghai Composite Index

结合图1中上证综指的走势,有以下发现:1)上证综指收益的开盘效应变化与股指走势基本保持一致,即股指上涨期间表现出正向开盘效应,股指下跌期间表现出负向开盘效应.上证综指收益的收盘效应变化趋势与开盘效应类似,但是较少出现负收盘效应.以上结果与表5中牛市、熊市的研究结果相符.2)股指收益开盘效应或收盘效应的变化领先于上证综指走势的变化,其原因可能在于:在牛市或熊市的后期,市场走势不再保持连续,投资者之间的分歧加大,导致开盘或收盘效应提前发生改变.3)上证综指波动的开盘效应和收盘效应大体表现出正向效应,尤其在股指下跌期间表现得更为明显,这与之前的结果相符.4)股指收益的开盘效应和股指波动的开盘效应存在一定程度的替代现象,即当股指收益具有开盘效应时,股指波动不具有开盘效应,反之亦然.股指收益的收盘效应和股指波动的收盘效应同样存在类似的替代现象.其原因可能在于:当股指收益表现出开盘或收盘效应时,股指通常表现为稳定的上涨或下跌走势,此时各类消息和政策对市场的影响有限,投资者对市场的预期保持一致,因此,股指波动不会表现出开盘或收盘效应;反之,当股指收益不再表现出开盘或收盘效应时,股指通常表现为不稳定的走势,此时,投资者之间的分歧加大,各类消息和政策对市场的影响变大,因此,股指波动会表现出开盘或收盘效应.

图4和图5分别显示了深证成指开盘效应和收盘效应的动态变化特征,其结果与上证综指类似,但存在一些差异.首先,在2008年后,深证成指表现出了更为明显的开盘效应,其原因可能在于,在上交所上市的公司以央企、国企居多,市值规模较大,在深交所上市的公司以民营企业居多,市值规模较小,因此,深证成指更容易受到市场信息和交易行为的影响,其开盘效应表现得更加明显.其次,深证成指的收盘效应弱于上证综指,这可能是由于两市收盘价确定方式不同所导致的.

图4 深证成指开盘效应的动态特征Fig.4 Dynamic characteristic of the opening effect of Shenzhen Component Index

图5 深证成指收盘效应的动态特征Fig.5 Dynamic characteristic of the closing effect of Shenzhen Component

5 结束语

随着股票市场投资策略和交易技术的不断发展,股票交易逐渐趋于高频化,针对股市日历效应的研究开始转向于研究日内效应.基于2004年~2016年上证综指与深证成指小时收益率数据,运用ARMA-GARCH-GED模型,实证研究中国沪深股市的开盘效应与收盘效应.根据样本期限选择的不同,分别研究了整体特征、在牛市、熊市间的差异以及动态变化特征.结果表明:1)股指收益和波动在整体上具有开盘效应与收盘效应;2)开盘效应和收盘效应在牛市、熊市期间的表现存在差异,股指收益在牛市期间具有正向开盘效应,在熊市期间具有负向开盘效应,股指波动在熊市期间的开盘效应和收盘效应更为明显;3)开盘效应和收盘效应具有动态变化特征,股指收益开盘效应和收盘效应的变化领先于股指走势的变化,股指收益和波动的开盘效应或收盘效应存在一定程度的替代现象.

研究结论的启示在于:首先,不同的市场环境会催生出不同的投资者情绪和行为,非理性情绪和行为会加剧股票市场的不稳定性.对监管者而言,应该积极运用其影响力,根据不同的市场环境,对投资者的非理性情绪进行合理引导,减弱开盘效应和收盘效应造成的不利影响,维护股票市场的稳定.其次,对投资者而言,股指开盘效应和收盘效应的存在为高频交易者提供了一定的获利机会,投资者可以在相应时段制定合理的股指期货做多或做空策略.但是,超额收益通常会伴随较大的股指波动,投资者在进行高频交易的同时需要关注风险因素.