工程机械行业主要上市公司2019年年报及2020年1季报分析

2020-08-05李红彩

李红彩

过去的20年,中国工程机械行业像极了一个奔跑的少年,实现了量变到质变的跨越,实现了高速增长向高质量发展的嬗变。2019年,行业以营业收入6681亿元、同比增长12%的历史最好成绩为21世纪第2个10年画上了圆满句号。进入2020年,一场特别的开局,让所有人对未来新10年有了更深刻的思考。莫道春光难揽取,浮云过后艳阳天。虽然1季度开局不利,但行业全年增长的趋势并未发生改变。站在新10年的门槛,形势似乎变得更加复杂。在充满未知和不确定的新10年,工程机械行业还能走出多远?怎样的企业能够跑赢大势?

2019年,世界贸易紧张局势加剧,全球经济增速持续放缓,中国经济总体平稳、稳中向好。2019年我国国内生产总值99.1万亿元,同比增长6.1%。全国固定资产投资(不含农户) 551478亿元,同比增长5.4%。受基建投资、设备更新、环保升级、人工替代效应等多重利好驱动影响,工程机械行业在历经5年之久的发展低潮以及2017年至2018年快速恢复和增长后,在2019年持续快速增长,实现营业收入6681亿元,同比增长12%,创历史最好成绩。其中,挖掘机行业销量同比增速超过15%,国内和出口总销量突破23万台,达到历史新高。与此同时,主要企业经营业绩持续向好,整体收入规模、盈利能力、资产质量大幅提升,为新世纪第2个10年画上了圆满句号。

稳中有进 盈利能力持续增强

2019年,工程机械行业12家上市公司实现营业收入2353.83亿元,同比增长29.58%;实现净利润228.30亿元,同比增长78.05%。

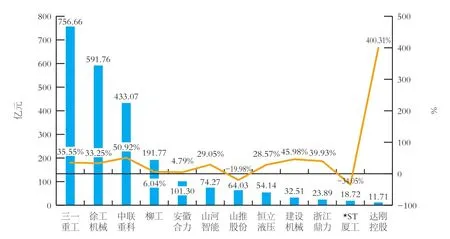

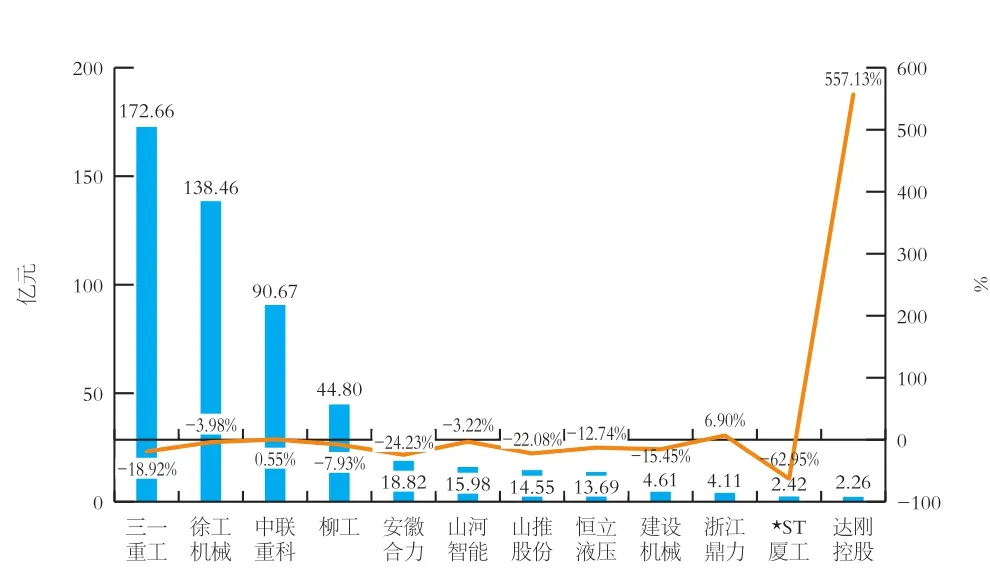

图1 2019年工程机械行业主要上市公司营业收入及增长情况

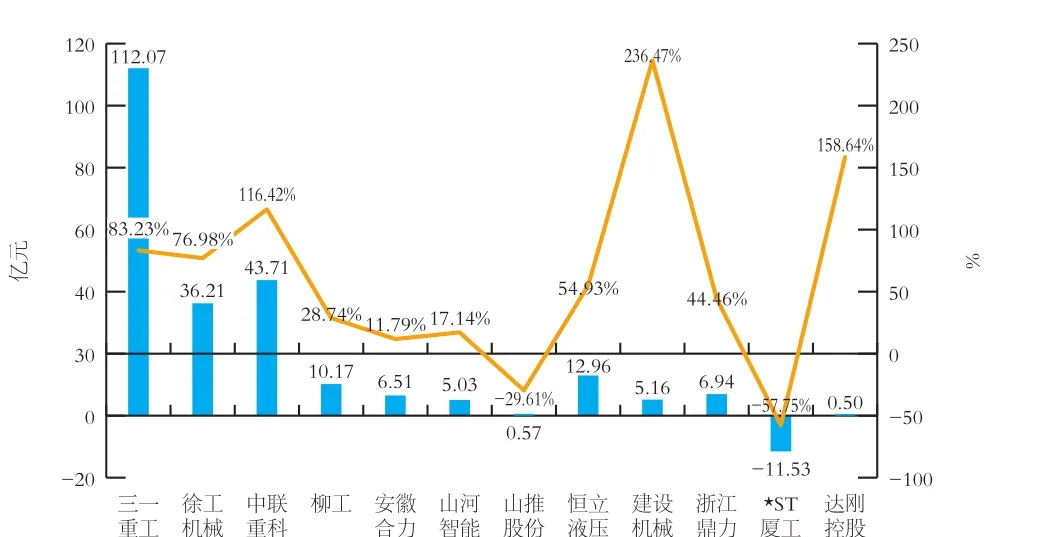

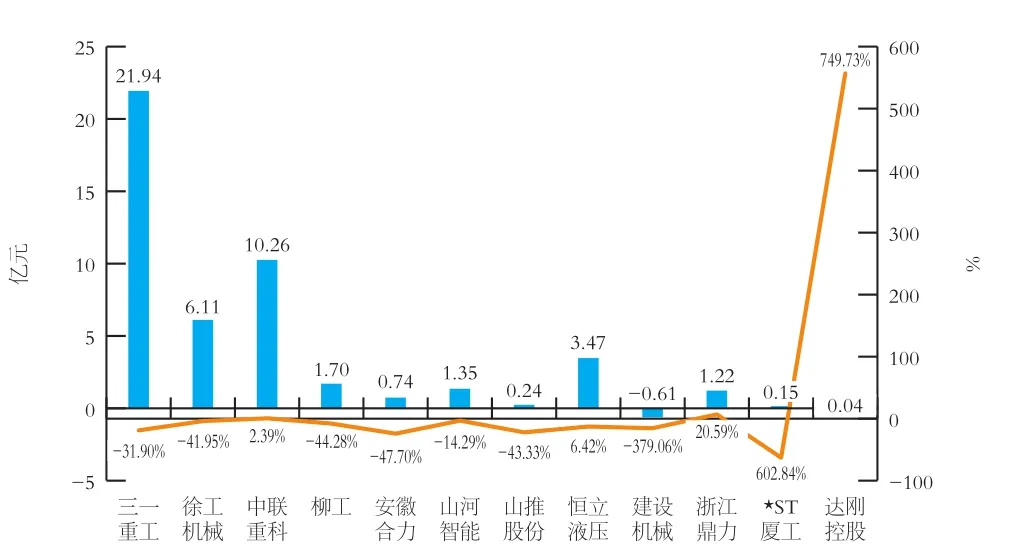

图2 2019年工程机械行业主要上市公司净利润及增长情况

从营业收入看,2019年营业收入超百亿的企业有5家,分别为三一重工、徐工机械、中联重科、柳工和安徽合力。其中,三一重工高居榜首,实现营业收入756.66亿元,同比上升35.55%;徐工机械位居次席,实现营业收入591.76亿元,同比增长33.25%;中联重科位居第3,实现营业收入433.07亿元,同比增长50.92%;柳工位居第4,实现营业收入191.77亿元,同比增长6.04%;安徽合力位居第5,实现营业收入101.30亿元,同比增长4.79%(见表1和图1)。

从净利润看,三一重工以112.07亿元成为唯一一家净利润超百亿的企业,同比增幅达83.23%;排在第2和第3位的是中联重科和徐工机械,净利润和同比增幅分别为43.71亿元、116.42%和36.21亿元、76.98%;恒立液压和柳工相差不大,分别以12.96亿元和10.17亿元排在第4和第5位(见图2)。

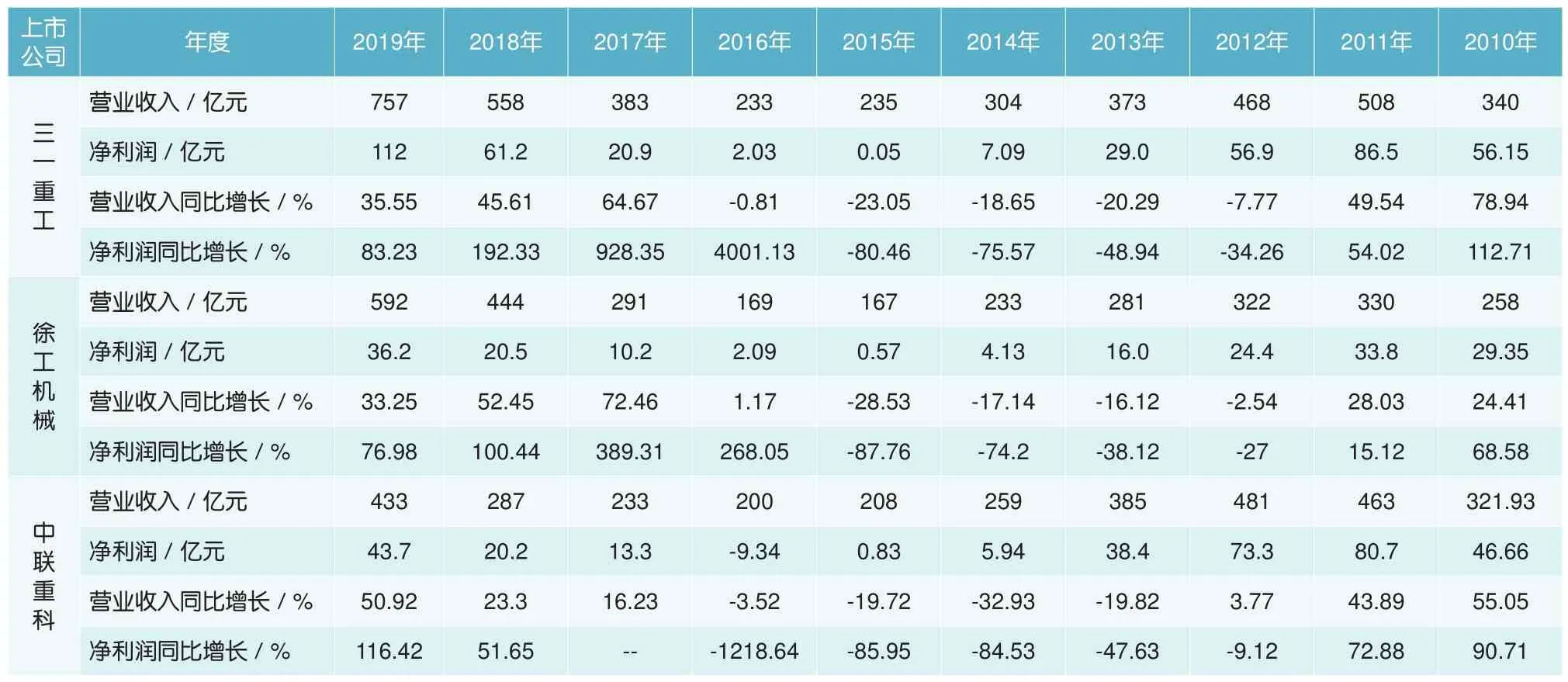

表1 工程机械行业主要上市公司2019年年报数据

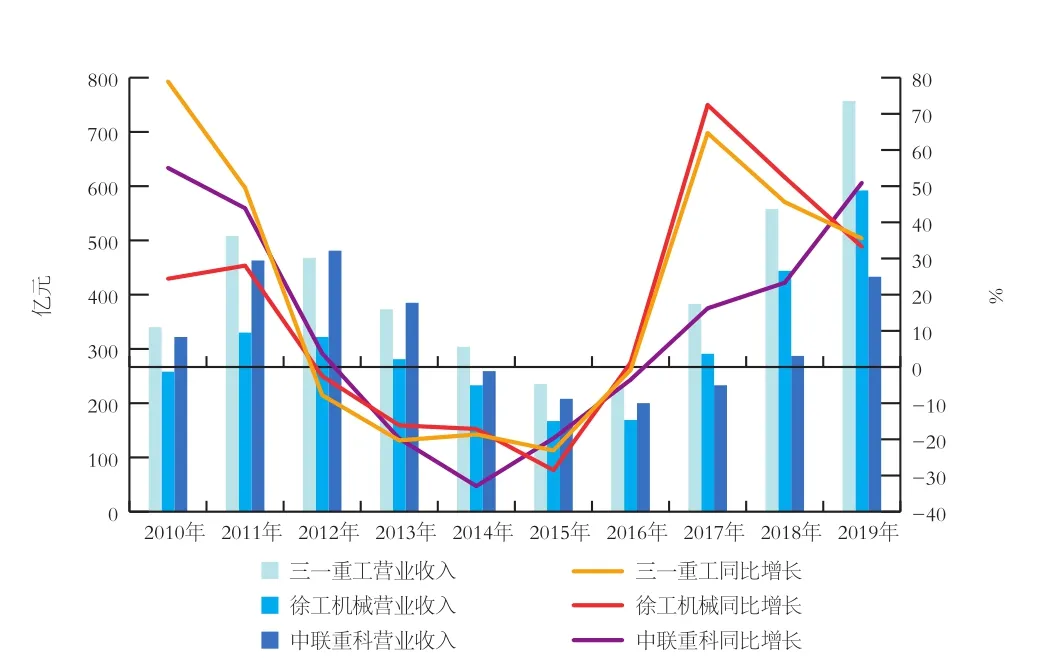

我们注意到,2019年强者恒强,龙头效应越发明显,前三甲公司三一重工、徐工机械和中联重科在整个板块中所占的份额持续上升。2019年3家公司合计营业收入和净利润占比分别达75.68%和84.10%,同比2018年的70.97%和79.41%均增加了近5个百分点。特别的,仅三一重工一家的净利润就占到了整个板块的半壁江山,高达49.09%,是徐工机械(15.86%)与中联重科(19.15%)总和的1.4倍(见表2和图3-图4)。

图3 2010-2019年工程机械行业前三甲企业营业收入及增长情况

表2 2010-2019年工程机械行业前三甲企业数据

图4 2010-2019年工程机械行业前三甲企业净利润及增长情况

从增长幅度看,受益于行业高景气,12家企业中有10家均实现了营业收入和净利润的双增长。从营业收入增幅看,达刚控股最为抢眼,营业收入同比增幅高达400.31%;从净利润增幅看,中联重科、建设机械和达刚控股均实现了翻倍增长,其中建设机械净利润同比增幅高达236.47%。另有2家企业山推股份和厦工营业收入和净利润同比增幅均为负,其中山推股份主要受累于2019年推土机等产品出现不同程度下滑;而厦工的下滑则是受重整影响,公司产销量提升不足,经销渠道重建恢复未达预期所致。

此外,受益智能制造、规模效应、产品升级、结构优化和管理水平提升,2019年工程机械行业上市公司整体业务毛利率提升,经营效率提高,盈利能力大幅改善。

报告期内,三一重工总体毛利率为33.26%,上升2.14个百分点;净利率为15.19%,上升3.9个百分点;现金流为132.65亿元,同比增长26.01%,再创历史新高。公司经营效率、人均产值大幅提升,盈利能力和全球市场份额持续提升,经营风险控制处于历史最好水平。徐工机械经营性现金流净额为51.36亿元,创历史最高水平;加权平均净资产收益率同比提高4.28个百分点,达到12.56%,运营指标持续优化,全力夯实了高质量、高效益、高效率、可持续“三高一可”的高质量发展根基。中联重科毛利额同比增长67.14%至129.93亿元,销售毛利率同比提升2.91%至30.00%,各项经营指标持续健康、稳健提升。山推股份通过运营管理强体工作的开展,风险管控能力和运营管理水平得到有效提升,经营活动产生的现金流量净额为4.02亿元,同比增长124.75%。债务重整、破局重生的厦工2019年总资产为38.14亿元,净资产为13.27亿元,由负值转为正值,应收账款净额为5.79亿元,同比下降66.91%。

巩固优势 主导产品竞争力持续提升

三一重工

2019年,三一重工实现工程机械产品销售收入739.26亿元,同比增长36.25%。其中,挖掘机械销售收入276.24亿元,同比增长43.52%,国内市场上已连续9年蝉联销量冠军,市场份额加速提升,全年销量突破6万台;混凝土机械实现销售收入232.00亿元,同比增长36.76%,稳居全球第一品牌,市场地位持续巩固;起重机械销售收入达139.79亿元,同比增长49.55%,销售创历史新高,市场地位显著提升,履带式起重机稳居行业第一;桩工机械销售收入48.09亿元,同比增长2.54%,稳居中国第一品牌。全年研发支出共计46.99亿元,占营业收入比为6.21%。

徐工机械

2019年,徐工机械实现工程机械产品销售收入591.76亿元,同比增长33.25%。其中,移动起重机市场占有率稳固保持世界第一位,1200-1600t超大吨位全地面起重机市场占有率100%,500t以上履带起重机国内市场占有率突破45%,稳居行业第一;装载机市场占有率提升2.4个百分点;6t装载机销量同比增长85.6%;压路机、摊铺机、平地机市场占有率分别提升了4.2个、3个和4.7个百分点,均稳居第一;随车起重机国内市场占有率高位增长1.4个百分点,达到61.86%;挖掘机实现销量3.5万台,同比增长41.1%;塔机公司销售收入突破30亿,稳居国内市场前两强。全年研发支出共计24.56亿元,同比增长21.89%,占营业收入比为4.15%。

中联重科

2019年,中联重科工程机械产品销售收入409.91亿元,同比增长53.39%,优势产品保持强劲增长。起重机械销售收入221.47亿元,同比增长77.57%;混凝土机械销售收入139.02亿元,同比增长36.75%;起重机械、混凝土机械产品市场份额持续保持“数一数二”,其中建筑起重机械销售规模实现全球第一,行业龙头地位优势进一步巩固;工程起重机械市场份额达近5年最好水平,汽车起重机、履带起重机国内市场份额同比提升分别超过6个和10个百分点,实现“三分天下”的战略目标。此外,资产规模同比2018年略有下降,证明公司将重心放在了提升经营质量和盈利水平方面,而非单纯的规模扩张。

柳工

2019年,柳工工程机械产品销售收入186.08亿元,同比增长5.45%。装载机产品国内市场地位稳固行业前三;挖掘机、叉车业务国内市场占有率进一步提升,挖掘机销量超过15000台,同比上升21%,叉车国内销量首次突破万台,销量同比提升约15%;起重机产品国内销量同比提升18%;推土机业务在行业销量面临大幅度下滑的背景下逆势而上,国内销量同比增长约30%,优于行业增幅超过50个百分点,市场占有率提升明显,稳固国内行业第二位;桩工机械通过新产品快速开发、重点区域销售营销策略等措施,使国内液压抓斗销量占有率处于行业龙头地位。

山推股份

2019年,山推股份工程机械产品销售收入56.65亿元,同比下降18.14%。2019年行业整体市场容量除挖掘机、装载机等产品增长外,推土机、压路机等产品均出现不同程度下滑。受此影响,公司工程机械主机产品销售量和生产量较2018年同期分别减少了29.74%和33.46%,同时报告期内公司加大了部分主机库存消化力度,库存量同比减少35.27%;“山推牌”推土机领跑中国推土机行业优势明显,市场占有率稳居第一;SD52、SD90等大马力推土机在矿山市场替代进口,依靠遍布全球各大洲的营销服务网络,产品出口150多个国家和地区,出口台量位居国内企业第一。公司研发投入2.30亿元,占公司2019年经审计归属于母公司的净资产和营业收入比例分别为6.76%和3.59%。

山河智能

2019年,山河智能工程机械产品销售收入58.21亿元,同比增长30.26%。公司两大主营产品桩工机械和挖掘机械均实现快速增长,市场份额稳步提升。其中桩工机械销售收入32.60亿元,同比增长42.37%;挖掘机及其他工程机械销售收入23.92亿元,同比增长19.81%,挖掘机市场排名上升1位。公司研发费用2.21亿元,同比增长78.89%。

安徽合力

2019年,安徽合力主导产品销量突破15万台,同比增长14.87%。公司加快推进中高端叉车研发,持续拓展内燃、锂电、仓储及AGV等产品系列,共计推出176款新型产品;开展工业车辆基础及新技术研究110余项,核心部件研发90余项;车联网智能终端(FICS)成功发布上市,结合5G技术打造的合力智能物流系统成为首例实践应用案例。

厦工

2019年,厦工受重整影响,产销量提升不足,经销渠道重建恢复未达预期,销售各类工程机械产品4994台,同比减少32.95%。公司结合高端装备制造发展平台的战略定位以及面临的困难和挑战,围绕“直面危机 破局重生”的年度主题,剥离低效资产,整合产品结构,为2020年经营夯实基础。

建设机械

2019年,建设机械实现工程机械产品销售收入1.40亿元,同比减少10.63%。其中,筑路设备及配件销售收入1.11亿元,同比减少16.76%;塔机及配件销售收入3001.38万元,同比增加22.47%;全年租赁业务收入30.14亿元,同比增加52.54%,建筑施工产品租赁收入29.23亿元,同比增加51.31%,主要为公司子公司庞源租赁的设备租赁收入,筑路施工产品租赁收入9130.31万元,同比增长106.30%;全年钢结构施工产品实现收入8608.73万元,同比减少3.24%。公司全年研发支出共9544.37万元,同比增长11.94%。

浙江鼎力

2019年,浙江鼎力实现工程机械产品销售收入22.57亿元,同比增加37.54%。其中,臂式高空作业平台销售收入2.91亿元,同比增加40.43%;剪叉式高空作业平台销售收入18.39亿元,同比增加43.32%;桅柱式高空作业平台销售收入1.27亿元,同比下降15.62%。臂式高空作业平台和剪叉式高空作业平台销售增长较快,主要系国内销售渠道拓展,租赁市场对臂式和剪叉式高空作业平台需求量增加所致。2019年,公司紧抓国内市场机遇,加速国内市场开拓,实现国内市场主营业务收入14.25亿元,同比增长98.96%,销售占比达63.12%,同比提升19.49个百分点。公司国内臂式产品销售量同比增长176.42%,销售额同比增长97.45%。

恒立液压

作为一家专业生产液压元件及液压系统的公司,自2005年成立至今,恒立液压的挖掘机专用油缸产品市场占有率已达50%以上。受益于下游挖机行业的增长,2019年公司共销售挖掘机专用油缸48.49万只,同比增长16.29%,实现销售收入21.88亿元,同比增长20.79%。其中,小型挖机专用油缸销售24.30万只,同比增长29.66%;中型挖机专用油缸销售17.46万只,同比下滑1.15%;大型挖机专用油缸销售6.73万只,同比增长27.36%。

深入布局 国际业务稳步增长

徐工机械

2019年,公司实现海外收入74.45亿元,同比增长26.31%,国际化市场开拓迈出新步伐。据国家海关出口数据,2019年,徐工品牌出口和自营出口总额分别领先国内同行3.46亿美元和1.08亿美元,双双稳居行业第一位。汽车起重机、履带起重机、装载机、压路机、平地机、摊铺机、随车起重机、矿山挖掘机保持行业出口第一,塔机、混凝土搅拌车、挖掘机出口额分别同比增长40%、80%和98%。非洲区、亚太区、中亚区出口占有率分别提升2.2个、3.3个、3.6个百分点。

三一重工

2019年,公司推进国际化战略,海外销售稳步增长,实现国际销售收入141.67亿元,同比增长3.96%。尽管主要市场行业出口增速下滑,但公司海外销售依然保持了稳定增长,出口市场地位有明显提升。公司各主要海外销售区域均实现销售增长,其中印尼区域、三一美国、三一欧洲、俄罗斯区域、拉美区域销售额均实现快速增长。公司在海外市场的反应能力与服务能力进一步提升,市场渠道能力增强,海外市场地位明显提升。

中联重科

2019年,公司海外本地化制造迈入新阶段。欧洲CIFA起重机本地化制造获得重大突破,100%欧洲设计和制造的ATC960和ATC1000全地面起重机样机已顺利亮相德国宝马展,并取得符合欧标的起重机产品知识产权,为ATC产品全面上市打下了良好基础;德国M-tec持续开拓市场,将德国高端制造和服务标准引入中国,业绩稳中有升;德国威尔伯特加强融合与协同,突破产能瓶颈,市场开拓能力进一步提升;白俄罗斯基地基本建成已试运行投产,加速辐射东欧和中亚地区;成立印度事业部,加速筹建印度新工厂,全面布局印度及南亚新兴市场。

柳工

2019年,公司深入布局海外营销网络,提高全球市场覆盖率。海外渠道新增经销商28家,网点新增102个,新增覆盖23个国家和地区。在英国成立海外首家直营公司,聚焦全价值链营销模式,将海外销售模式由单一的经销商制开始向直销模式探索,为海外渠道变革提供参考。

10年前,中国工程机械制造商的海外收入占比只有2%~5%。如今,以徐工等领军企业为代表,其海外销售占比已经达到了30%甚至更多。这种突飞猛进的改变,印证了中国企业在产品、技术上的提升,印证了中国制造向中国“质”造的转变。

2019年 新世纪第2个10年圆满落幕

2019年,工程机械不同产品类型增长速度出现分化,市场进入相对平稳的发展时期。行业市场集中度持续提升,客户需求不断升级变化。龙头企业凭借技术优势、完善的供应链体系、强大的资本实力及快速的市场反应能力,市场地位与份额得到进一步稳固与加强,未来市场份额仍有一定提升空间,呈现强者恒强的态势。

与此同时,中资品牌产品开始占据国内市场主导地位,外资产品进入国内市场参与度进一步提升,市场出现全方位竞争局面。此外,工程机械向两级化(大型化和小型化)、多功能化、电动化、智能化、共享化方向发展的趋势进一步明朗,可以预见未来行业竞争模式及客户需求将进一步改变。

在日前发布的全球工程机械制造商50强排行榜中,中国力量表现抢眼。徐工凭借111亿美元的营销收入由2019年的第6位上升至第4位,并且距第3名的约翰迪尔仅有微弱差距;三一重工排名由2019年的第7位提升至第5位;中联重科排名从2019年的第13位成功挤进前10。至此,中国品牌前10位占据3席。此外,还有6家中国企业进入50强榜单,依次为柳工、龙工、山推、山河智能、雷沃和厦工。其中柳工排名提升,龙工、山推、山河智能和厦工排名下降,雷沃保持不变。

2020年疫情不改全年增长大势

受新冠肺炎疫情影响,2020年1季度工程机械开局不利。

在中国工程机械工业协会统计的12类行业产品中,1月份汽车起重机、随车起重机、升降作业平台、高空作业车实现正增长,平地机零增长,其它7个产品均为负增长;2月份只有平地机增长了3.7%;3月份正增长的产品有挖掘机、随车起重机、工业车辆、升降作业平台、高空作业车。1-3月,12类产品同比平均下滑14.1%,挖掘机增长11.6%,升降作业平台增长12.7%。重点联系企业1-3月营业收入下滑12.3%,值得关注的是企业利润总额下降明显,同比下降51.8%,应收账款增长12.4%,存货增长15.2%;进出口同比大幅度下降。1-3月,我国工程机械进出口贸易总额同比下降18.9%,进口同比下降25%,出口同比下降17.6%。特别是3月份,我国工程机械出口19.13亿元,同比下降13.3%;进口3.1亿元,同比下降24.8%。

与此相对应,上市公司2020年1季度业绩总体也呈下滑趋势。在12家上市公司中,有7家营业收入和净利润同比均为负。虽然整体业绩不甚乐观,但仍然有亮点,中联重科、浙江鼎力、达刚控股的营业收入和净利润的双增长充分印证了这一点。此外,恒立液压和厦工也逆势实现了净利润的翻倍增长(见表3和图5-图6)。

中联重科

2020年1季度,公司实现营业收入90.66亿元,净利润10.26亿元,同比均实现增长。信息显示,1季度内中联重科多个板块贡献都非常明显。其中,混凝土机械产品销量增长明显,持续保持市场领先地位;农机板块收入规模实现增长,盈利能力明显改善,推出的抛秧机等新品在市场热销;土方机械锤炼产品、升级制造、开拓市场,销量同比实现大幅增长;高空作业机械开局良好,高米段臂式新品成功推向市场,不断创造着新的业务增长点。

表3 工程机械行业主要上市公司2020年1季报数据

浙江鼎力

2020年1季度,公司实现营业收入4.11亿元,同比增长6.9%;净利润1.22亿元,同比增长20.59%;经营性现金流由-3436.1万增加至7973.2万,同比上升332%。2020年初公司进一步推出7款电动臂式系列新品,可应用在环保排放严格要求的领域。公司“大型智能高空作业平台建设项目”预计2020年下半年可进行试生产,届时可新增3200台大型智能高空作业平台,有效提升公司臂式产品的生产能力,助力高端市场开拓。

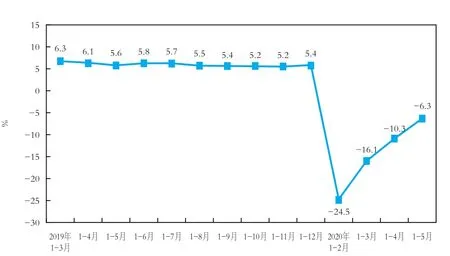

莫道春光难揽取,浮云过后艳阳天。随着国内疫情得到有效控制和经济社会秩序有序恢复,在一系列稳投资政策的作用下,投资项目建设持续加快,投资降幅连续收窄。2020年1-5月,全国固定资产投资(不含农户)同比下降6.3%,降幅比1-4月和1季度分别收窄4.0个和9.8个百分点(见图7)。与此同时,4月份开始,工程机械市场相关数据也几乎全线反弹。特别的,受益于“抓进度 赶工期”各地项目建设的全力推进以及新基建项目的集中开工,工程机械市场需求呈现短期爆发性增长之势。有着行业“晴雨表”之称的挖掘机自3月以来一直保持良好的销售势头,3月、4月和5月分别销售49408台、45426台和31744台,同比分别增长11.6%、59.9%和68.0%(见图8)。

图5 2020年1季度工程机械行业主要上市公司营业收入及增长情况

图6 2020年1季度工程机械行业主要上市公司净利润及增长情况

图7 2019-2020年1-5月全国固定资产投资(不含农户)同比增速

图8 2020年1-5月挖掘机销量及增幅

图9 2001-2020年工程机械行业营业收入及增幅

疫情只是延迟了市场需求,并没有改变全年增长逻辑。

中国工程机械工业协会会长祁俊曾表示,基于国家、地方政府各有关部门出台的一系列方针、政策、法规、制度的一一落实,工程机械上下产业链企业复工复产率不断提升,预计2020年中国工程机械营业收入在2019年的基础上将略有增长,只是增长幅度在原来预测7%~8%的基础上将调低5个百分点左右。

新10年砥砺前行

2020年,21世纪进入新的10年。然而这场特别的开局,让所有人对新10年有了更深刻的思考。不论是5G时代重装登场,还是25万亿新基建热潮来袭,又或是疫情过后经济复苏,这些社会热点背后都隐藏着亟待被挖掘的新产业价值和潜力。

站在新10年的门槛,形势似乎变得更加复杂。正入万山圈子里,一山放过一山拦。但愈是如此,越需要我们以登高望远的视野,端起历史的望远镜,鉴往知来,辨明大势。

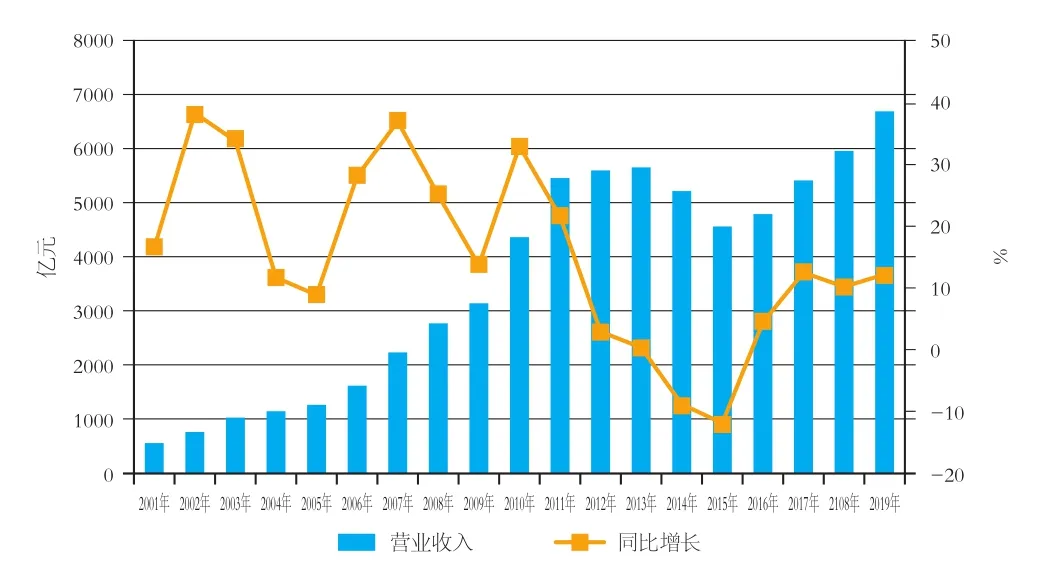

过去的20年,中国工程机械行业像极了一个奔跑的少年,实现了量变到质变的跨越,实现了高速增长向高质量发展的嬗变(见图9)。经过这些年的发展,工程机械行业已经从单纯售卖产品的0.0时代向提供优质产品、服务、整体解决方案的1.0时代转变。未来的10年,行业将进入以新四化(电动化、网联化、智能化、共享化)为发展重点的2.0时代。当新中产阶级不再对“坚硬”的商品汲汲以求,企业除了关注价格、成本和产品本身,更要从根本上抓住客户的内心需求,这是对产品质量、创新模式、情感文化、品牌理念等综合实力的较量。

在充满未知和不确定的新10年,工程机械行业还能走出多远?怎样的企业能够跑赢大势?

在经济学家马光远看来,机遇总是孕育在风险之中,在下一个经济周期里边活得长久的企业,不一定是能够看见机遇的,但肯定是能够预见风险的。新10年属于长期主义的公司,未来不可能再轻车熟路,更是大车赶难路。

踏上新10年的征途,毫无疑问,过去几十年获得的来之不易的成绩和弥足珍贵的经验将指引我们继续砥砺前行。而那些具有前瞻性眼光的企业,那些早期已经开始布局并进行强大基础建设的企业,将会在未来新10年中迎来爆发式增长。