俄罗斯无线电产业地区分布情况概览

2020-08-05卞慧君戴慧玲朱臻真

卞慧君,戴慧玲,朱臻真

(国家无线电监测中心,北京 100037)

0 引言

无线电技术具有应用泛在化、发展迅速等特点,其广泛应用促进了社会生产力的提高和发展方式的转变,在推动经济社会发展和国防建设、改善人民生活等方面发挥着越来越重要的作用。无线电产业是各国信息产业的重要组成部分,对提升国民经济信息化水平、维护社会稳定、提高社会生产效率、保障生产安全方面具有重要意义。全球主要国家普遍大力扶持本国信息产业的发展,欧美等通信技术发达的国家和地区对信息产业尤为重视,建立了完善的政策扶持措施,为专业无线通信行业的发展创造了良好的政策环境。无线电技术行业牵涉的厂商涵盖范围较大,从上游无线电技术原料及服务生产商到中间的无线电技术服务集成、产品服务设计,到下游的产品的行业代理、行业经销商及消费者,在“互联网+”和数字经济大力发展的新时代背景下,实现传统无线电产业转型升级和创新已迫在眉睫。

为确定俄罗斯无线电产业组织的地区分布特征,本文针对俄罗斯2018年公布的位于48个州的300个无线电(年度营业额约5,000亿卢布,约17.4万人)统计数据[1]进行分析,数据涵盖生产型、纯科研型及科研生产型共3种无线电产业组织类型。

1 俄罗斯无线电产业地区分布概况

提升电子和无线电产业中技术创新企业的份额是俄联邦“电子和无线电产业发展2013–2025年”国家计划的目标之一,并计划于2025年前大幅提升制造商数量占比至78.5%。区域创新潜力是实施这项任务的重要决定因素。

俄罗斯各联邦内无线电产业规模和结构不尽相同,其地区分布具有一定独特性,不符合俄罗斯其他产业的普遍分布规律。大部分的行业组织集中于具有强大的经济潜力的莫斯科及圣彼得堡,在地区总产值较高、具有人才优势或传统行业科研中心地区(新西伯利亚、托木斯克、喀山等)的无线电产业也具有一定发展潜力。如图1所示。

图1 俄罗斯无线电产业分布[1]

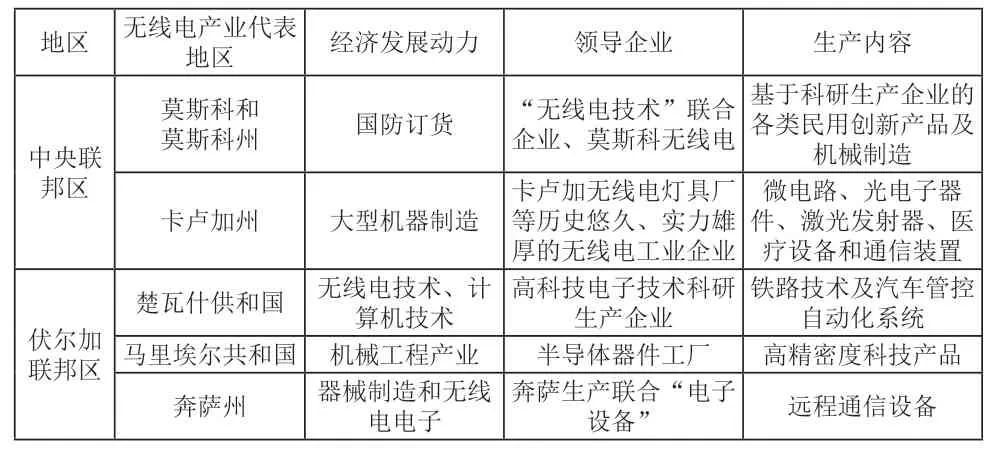

根据俄联邦无线电电子工业2030年发展战略,中央联邦区和伏尔加联邦区被列为重点发展区域,表1列出了中央联邦区和伏尔加联邦区无线电产业的一些基本情况。根据GRP 指标(按市场价格计算的一个地区所有常住单位在一定时期内生产活的最终成果)和该地区无线电产业盈利进行比较时发现,17个州无线电产业盈利高于当地GRP,莫斯科的无线电产业收入占比超过行业收入的40%,而该指标在大多数地区该指标不到1%。

表1 中央联邦区和伏尔加联邦区无线电产业基本情况

2 种类型俄罗斯无线电产业效益情况

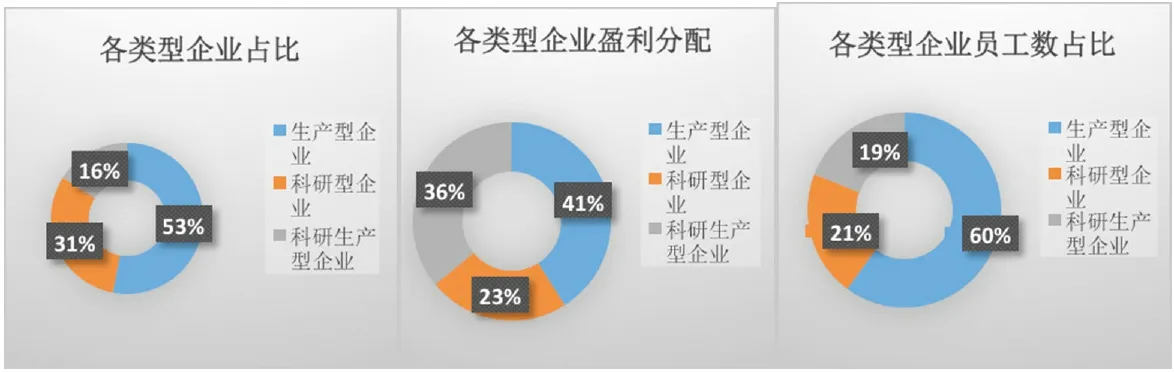

通过对300余家无线电企业进行盈利、员工数等数据分析,可以得到俄罗斯各类型企业数量、盈利情况及员工数对比情况。如图2所示,科研生产型企业中员工数及企业数量占比最低,但其收入超过了纯科研型企业且仅略微低于生产型企业。虽然生产型企业效益最高,但其员工数和企业数量都是科研生产企业的3倍,因而其生产效率最低。

图2 俄罗斯各类型企业数量、盈利情况及员工数对比

俄罗斯40%以上的无线电产业组织位于莫斯科和圣彼得堡,通过分析该地区的企业数据,可以得到这里的企业数量、盈利情况及员工数对比情况。如图3所示,圣彼得堡的企业盈利能力、科研能力均距莫斯科有较大差距;莫斯科的科研生产型企业盈利高于纯科研型企业,且科研生产型企业和从业人数相对较少,可见莫斯科的科研生产型企业人员工作效率、工作能力及企业盈利能力明显高于科研型企业。

图3 莫斯科及圣彼得堡企业数量、盈利情况及员工数对比

3 俄罗斯无线电产业发展瓶颈

从上述分析可以看出俄罗斯无线电产业发展存在以下问题:

第一,地区发展极度不平衡。一线城市(莫斯科、圣彼得堡)无线电企业过于集中,二、三线城市无线电企业数量少且发展程度低、盈利能力差。其中,一线城市无线电企业集中还存在以下客观原因:一是高校毕业生人数众多,再加上二、三线城市人才涌入;二是一线城市较二、三线城市提供的行业机会更多;三是一线城市现代化水平高、基础设施完善,商业发展机遇更多。结合地区无线电产业结构,由此产生的主要问题则是人才供需失衡,无法均衡满足创新要求。

第二,产品创新能力差。一方面体现在具备产品创新能力的企业少,另一方面具备产品创新能力的企业缺少产品创新的环境。比如莫斯科、圣彼得堡以及莫斯科州集中了大部分具备生产创新产品技术基础的企业,但这些企业主要承担国防订货,其生产范围内多数新项目都由国家资助。俄罗斯大型综合企业科研创新不足的主要障碍是产品设计与市场需求不符,与高需民用产品匹配性不足,且在国内市场中竞争压力较低,缺乏创新动力。

第三,区域经济集群化进程缓慢,供应链整合度低。专业化生产结构集营销分析、产品设计和生产于一体,可有效实现产品创新,然而高效的创新科研模式包括从确定创新产品需求、产品规划、设计生产到营销整个价值链。一方面,无线电技术行业自身供应链涉及种类繁多,且产品标准化程度低,导致生产周期长且成本高,另一方面,研发设计能力存在瓶颈,俄罗斯区域经济技术集群主要包括莫斯科、圣彼得堡、卡卢加、萨拉托夫、托木斯克州,但俄罗斯的这一过程仍处于起步阶段。

4 俄罗斯无线电产业发展建议

首先,为促进俄罗斯二、三线城市无线电产业发展,平衡各地区无线电产业结构。第一,应树立以人为本的核心发展理念,着力营造良好的生活和工作环境,宜居宜业是创业的前提;第二,推动产城融合,产业与城市融合是提高创新效率的重要条件,根据行业集群模式在二、三线城市建设开发技术园,致力于研发高度专业化产品;第三,在规划行业集群时,坚持产、学、研、用相结合,将地方高等院校纳入集群形成过程,使高校将培养人才的目标确立为面向企业、支持产业发展,加快培养面向产业的复合型人才。同时加强科研院所、企业、消费者之间的融合互动,通过知识创新、产品创新、产业创新和服务创新引导和创造市场新需求。

其次,加速产业创新和转型升级,抓住新一轮产业革命和数字经济的机遇加快推动无线电制造业与服务业融合。互联网+已成为未来各行各业发展的共识,深入加快行业与互联网的整合,一方面有利于引爆行业流量,另一方面有利于倒逼无线电产业产品和服务的不断优化提升,促成无线电产业的新发展,造就新趋势。随着用户需求提升,形成螺旋上升型倒逼机制,推动行业的软硬件环境进一步发展完善,从而为用户带来更好的体验,提升行业用户黏性,进而促进无线电产业的整体发展。

最后,大力发展产业集群,实现从产品生产、渠道建设到商业化落地的全闭环管理,在进行产品供应及服务的过程中完善各层级协作。如位于加里宁格勒的创新集群实现了微电子和消费电子产品的完整生产周期,企业年产量达2,000万个芯片及500万件家用电子产品。

5 结束语

总之,俄罗斯无线电电子行业潜力深厚,但其产品创新潜力有限,亟待提升。鉴于其经济政策倾向,莫斯科和圣彼得堡等地无线电产业中可能出现较大的竞争和结构革新。俄罗斯无线电电子产业发展的总体情况表明,该行业的主要驱动力仍是俄罗斯的经济中心(莫斯科)且行业内部仍处于结构改革和人员变动时期,这属于俄罗斯经济活动集中化过程的必然趋势,但在俄罗斯着力发展数字经济的大背景下,无线电产业的发展有望得到优化和改善。