融资融券非对称交易与股票错误定价

2020-08-05林思涵陈守东

林思涵,陈守东,刘 洋

1 吉林大学 数量经济研究中心,长春 130012 2 吉林大学 商学院,长春 130012

引言

衡量一个资本市场健康与否的重要标准体现在两方面,一方面资本市场是否具有较强的发现价格功能,另一方面资本市场是否具有较高的资产配置效率。作为新兴市场国家,中国资本市场与上述两项标准均存在一定差距,其最显著的特征为资本市场异常波动现象较为频繁。

2006年至2007年,受宏观经济高速发展和股权分置改革等政策效应影响,中国股市发生历史性暴涨,并在暴涨之后经历了长达一年之久的低迷状态。部分学者通过与成熟市场对比发现,中国股市之所以出现频繁的异常波动,可能是由于长期缺乏卖空机制所致。股市的单边运行状态导致投资者的悲观信息无法通过股价得以体现,进而引起股票定价偏差、股价波动异常。针对“单边市”存在的弊端,2010年3月31日证券监督管理委员会推出融资融券业务,此举为投资者开辟了卖空渠道,结束了中国股市单边运行的状态。并在2010年至2014年4次扩大融资融券标的,沪深两市近三分之一的股票可以进行融资融券交易。然而,从2015年的股市异常波动看,该卖空渠道的开辟并没有显著提升中国股票市场的价格发现功能。虞一青等认为卖空交易的失效是由于融资融券交易失衡导致的,融资融券非对称交易在极大地增加卖空成本的同时,引发套利机制呈非对称性状态,进而使套利者难以通过套利行为纠正错误定价,从而加剧了股价的波动性。因此,鉴于上述背景,本研究从股票的错误定价角度出发,分析资产价格泡沫、融资融券非对称交易、投资者行为之间的关联机制,以探求融资融券对股票价格的微观作用机理。

1 相关研究评述

在中国现有的融资融券制度设计中,融资买入基本不存在障碍,但融券卖出交易成本非常高,使中国融资融券比例远高于欧美发达国家水平,导致融券制度在市场加杠杆时期无法成为抑制市场非理性上涨的有效力量。中国融资融券业务的发展在为股票投资者引入卖空机制的同时,也为投机性交易者提供了杠杆放大机制。由于融资融券制度在施行过程中同时具有风险对冲的卖空交易特征和以小博大的杠杆交易特征,杠杆交易特征主要体现在融资交易中融资融券比例失衡越严重,其杠杆交易特征越显著,而其具有的风险对冲的卖空交易特征越弱,在缺乏其他卖空渠道情况下,卖空约束则越强。本研究从融资融券制度的卖空交易特征、杠杆交易特征以及这两个特征结合的角度分别评述融资融券交易对股价的影响机理。

关于融资融券制度的卖空交易特征的研究主要集中于卖空限制的放松对股票定价效率和崩盘风险方面。XU认为,卖空约束下股票价格对好消息的反应比对坏消息的反应更大,均衡的股票价格是公共信号的凸函数,因此卖空约束的存在降低了股票的定价效率;SAFFI et al.的研究表明,卖空约束较高的股票价格效率较低。还有研究集中于放松卖空限制与价格不稳定或出现极端负回报的增加无关。BOEHMER et al.[10]发现,卖空者更活跃时股价的信息效率增加,这有助于股票的价格发现,减少与基本价值的背离;MASSA et al.[11]的研究则发现,在存在严重的信息不对称和较为活跃的卖空交易时,其他投资者交易速度降低,导致股票价格的调整速度放缓,引致市场定价效率下降;BOEHMER et al.[12]的研究发现,具有较高门槛的卖空工具增加了卖空行为的交易成本,因此知情交易者具有较高的成本优势,不知情者被迫离开市场或被错误的信息引导,此时股票的隐含信息量上升,其价格发现功能下降。

投资者异质信念作为行为金融学的重要研究分支,经常与卖空约束结合在一起,异质信念和投资者情绪均是行为金融学的重要研究分支。在错误定价方面,早在MILLER[13]的研究中就已对卖空约束下投资者异质信念对资产价格的影响进行了分析,并得出在卖空约束条件下投资者异质信念水平越高,资产被高估的可能性越大,股价越偏离其基本价值。在崩盘风险方面,HONG et al.[14]研究卖空约束下异质信念对股市暴跌作用的微观机理,同时成功地解释了暴跌现象的三大特征,即无信息支持、不对称性和传染性。该研究结论支持卖空约束下投资者异质信念对股市暴跌具有较强解释能力的观点。陈国进等[15]在进行中国问题的研究中通过检验卖空约束下异质信念与个股暴跌风险的关系,发现异质信念越强,市场发生暴跌的可能性越大。虽然在卖空约束下投资者异质信念对股票错误定价和崩盘风险具有较强解释能力,但关于卖空机制对股价的影响机制的研究结论尚未得到统一。KARPOFF et al.[16]的研究发现,在卖空机制比较成熟的美国市场,融资融券交易能够及时发现和挖掘利空消息,并运用做空手段使股价迅速调整到合理范围之内;而BOEHME et al.[17]则发现,只有在卖空约束和投资者异质信念同时存在时,股价才会被高估,二者只存在一个时股票高估现象并不显著。中国股票市场上散户投资者占主体,散户群体多表现出“追涨杀跌”的羊群行为,即使是机构投资者,也存在明显的羊群效应[18-19]。熊熊等[20]研究发现异质信念在卖空约束开放后显著增强,在不存在卖空约束下,异质信念对于股票定价过高具有一定的缓解作用;虞文微等[21]通过建立双重差分模型发现融资融券机制能够降低异质信念和特质的波动率水平;张普等[22]对投资者异质信念和股票的波动价值进行研究,并发现股票波动价值在股价构成中的上升改变市场参与制的偏好和信念。

以融资融券卖空交易为代表的杠杆交易能将收益或损失放大若干倍,该机制具有加速释放风险的功能,很容易恶化股市崩盘风险[23]。STEIN[24]的研究表明,融资为市场投资者提供了资金杠杆,这会促进投资者的投机交易行为,进而引起未来股票的集中抛售甚至股价暴跌;BRUNNERMEIER et al.[25]系统研究了投资者杠杆比率及其对市场的影响,认为在某些情况下,投资者保证金的存在会加深市场不稳定,并创新性地提出基于市场流动性与融资流动性相互影响和强化的流动性螺旋理论;MATSUSHIMA[26]研究债务融资杠杆对股票市场泡沫和崩盘的影响,发现该杠杆的存在使任何套利者都有强烈的动机继续制造、购买股价泡沫,而不是迅速把握市场时机。并且价格泡沫作为独特的纳什均衡会存在很长一段时间。

由于融资融券交易具有的双重交易特征使市场对融资融券交易的反应较为复杂,即使是卖空机制发达的资本市场依然会出现股市暴涨暴跌现象[27]。融资融券作为一种卖空机制在提高股票市场流动性和价格发现功能的同时,也在某种程度上加速股价的下跌,并很可能成为市场操控者的一项有效操控手段[28]。由于融资融券交易制度同时具有卖空机制和杠杆性,诸多研究者更是将融资融券非对称交易看作诱发股市泡沫的直接因素之一,并将以融资融券非对称交易为代表的卖空机制失效以及杠杆资金的无序交易视为引发2015年股市异常波动的直接推手。在定价效率方面,方立兵等[29]的研究发现,融资融券的失衡程度对标的股票的定价效率具有负向影响,融资交易占比越大股票的定价效率越低;许红伟等[30]基于双重差分法发现,融资融券交易制度对定价效率的改善较弱,除对股价暴跌具有“单向缓冲器”作用外,其整体效果有限。在崩盘风险方面,褚剑等[31]的研究表明,中国融资融券制度的实施不仅没有降低相关标的股票的股价崩盘风险,反而恶化了其崩盘风险;刘烨等[32]的研究表明融资融券余额的不平衡变动没有显著增加市场的波动性和暴涨暴跌的频繁性;李锋森[33]的实证结果也表明,中国的融资融券既没有助推牛市上涨,也没有加剧熊市下跌,它对股市周期性波动的影响是中性的。

综合上述研究可以看出,关于融资融券机制对股票定价效率和崩盘风险的研究尚未得到统一结论,且多以单一资本市场作为研究对象,缺少比较研究。关于融资融券机制对股票错误定价影响问题的探讨,是理解中国股市现状,发挥中国股市的价格发现、资源配置以及服务实体经济作用,保障中国股市稳定发展以及防范和化解系统性金融风险等必须研究的关键问题之一。因此,本研究从中国资本市场的现实角度出发,采用具有灵活捕捉股价变化机制的时变区制转移模型,分析沪、深两个板块市场融资融券交易对其股票价格泡沫的时变影响机制。

2 卖空约束、投资者异质信念与股票价格泡沫

本研究以股票价格泡沫(以下简称股价泡沫)衡量股票的错误定价水平,当股价泡沫越大时,股价越偏离其基础价值,股票的错误定价水平越高。考虑1个单一资产模型,这一资产可能为1只股票或者1个资产组合,将市场分为0、1、2共3期,在0期和1期投资者进行交易,在2期该资产支付股利f,该股利服从正态分布。假设存在A和B两类投资者,对未来的股利分布持有不同的预期,即前文中提到的投资者异质信念。

(1)

(2)

(3)

(4)

(5)

基于上述分析,在存在卖空约束的情况下,若总的资产供给固定为Q,投资者服从均值方差偏好,则在0期和1期A投资者和B投资者的需求函数为

(6)

(7)

(8)

其中,N为标准正态分布的累计概率函数。结合(4)式和(5)式容易验证

(9)

上述分析结果表明,存在卖空约束情况下,资产价格泡沫随投资者自信程度的上升而上升,即随着投资者异质信念的上升而上升。根据HONG et al.[34]的研究,在初始信念不同的情况下,依然可以得到上述结论。因此,若由于融资融券非对称交易导致融资融券制度无法有效发挥卖空作用,则使在投资者异质信念强烈时加速资产价格泡沫演化进程;若融资融券制度可以有效发挥卖空作用,投资者异质信念则减缓股价泡沫的生成和演化。

3 中国多层次股价泡沫成因实证分析

3.1 股价泡沫的测量

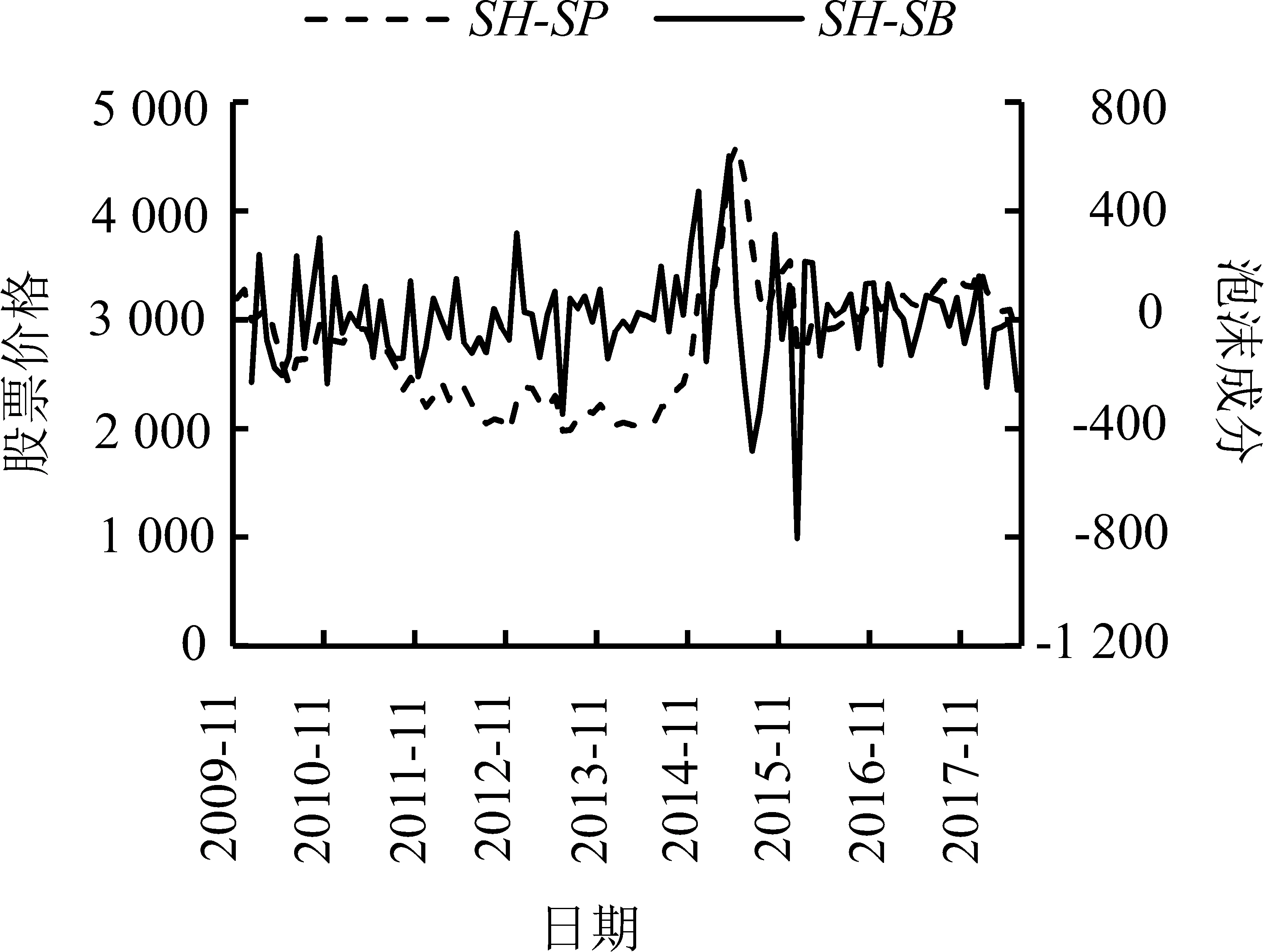

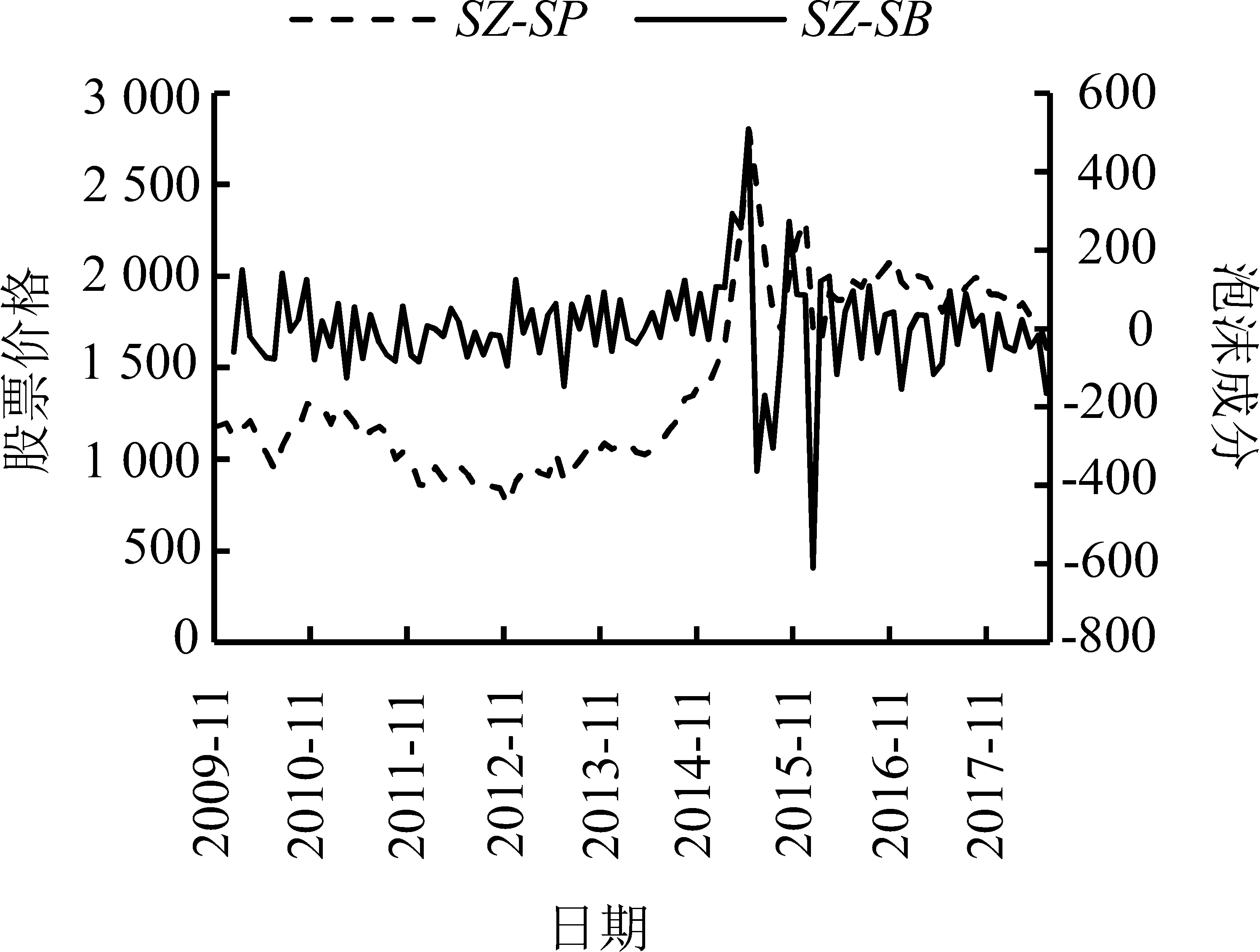

为分析融资融券非对称交易、投资者异质信念对上海主板市场和深圳主板市场的股价泡沫的作用机理,首先需要对股价泡沫进行测量。股价泡沫通常被认为是股票价格对其基础价值的偏离,因此对基础价值的测量是测量股价泡沫的前提。由于中国上市公司分红较少,致使分红时间序列不完整,常用的股利倍数法和现金流折现法等方法难以准确给出股票的基础价值[35],因此本研究采用代表宏观基本面的关键指标拟合资本市场整体基础价值[36]。选取2009年12月至2018年2月的工业增加值、居民消费价格指数、银行间同业拆借利率3个宏观经济变量作为基本面的代理变量,分别建立上证综合指数(SH-SP)、深证综合指数(SZ-SP)与宏观变量之间的向量误差修正模型,从中求得各指数的残差,即为泡沫成分,分别记为SH-SB和SZ-SB。图1给出上证综合指数及其泡沫成分的走势,图2给出深证综合指数及其泡沫成分走势,图中左纵轴为股票价格,右纵轴为泡沫成分,从测量结果看均捕捉到了2015年上半年的泡沫变化情况。

图1 上证综合指数及其泡沫成分走势Figure 1 Shanghai Mainboard Market Composite Index and Its Bubble Component Trend

图2 深证综合指数及其泡沫成分走势Figure 2 Shenzhen Mainboard Market Composite Index and Its Bubble Component Trend

3.2 数据选择

除股价泡沫外,本研究的主要变量还有融资融券交易和投资者异质信念。选择上海主板和深圳主板市场的融资买入余额与融券卖出余额的比值作为融资融券非对称交易的代理变量,该变量测量融资融券的杠杆交易特征。选取换手率作为投资者异质信念的代理变量[37],研究投资者异质信念与中国多层次股价泡沫的因果关系,并认为换手率越高,投资者异质性信念越强烈。由于不同板块的融资融券业务开始的时间不同,考虑数据的可获得性,本研究选用2010年4月至2018年2月上海主板和深圳主板的数据。除股价泡沫数据外,其余数据均来自于Wind数据库。表1给出上述两个市场各项指标的描述性统计结果,上海主板市场股价泡沫的均值和方差统计特征均显著高于深圳主板,说明上海主板市场股价泡沫的总体规模较大,且波动较大。在融资融券余额比方面二者的均值和方差统计特征较为相似,二者的换手率在均值和方差统计特征上则体现较大差异,深圳主板的换手率均值较高,且波动较大。

表1 描述性统计结果Table 1 Results for Descriptive Statistics

3.3 基于RTV-VAR模型的时变因果关系检验

许启发等[37]使用Granger因果关系检验方法检验市场情绪与股票市场的关系,该检验要求时间序列数据必须为平稳序列。为避免一阶差分带来的信息损失,本研究使用刘洋等[38-39]扩展的无限区制向量自回归(RTV-VAR)模型对融资融券非对称交易、投资者异质信念与股价泡沫之间的时变因果关系进行检验。RTV-VAR模型的具体设定为

t=1,2,…,Ti=1,2,…,m

(10)

(11)

各个超参数设定为:b0=0,B0=5,Z0=5,m0=10,c0=2.5,d0=1.5,α=2,υ=2,κ=10。

RTV-VAR模型可以通过贝叶斯估计方法获得时变参数,此外由于其状态潜变量多项式分布设定,可以通过后验模拟确定区制数量,进而克服主观设置区制状态的弊端。本研究通过估计(10)式中滞后1阶系数β1,St的后验无偏中位数(Beta(1))进行1阶滞后因果关系分析。由于RVT-VAR模型待估参数众多,因此在因果关系分析时仅进行1阶滞后因果关系分析。区别于传统的非时变因果关系的假设检验方法,本研究着重考察滞后1阶的系数是否为0来检验时变因果关系,即当模型估计的时变后验1阶中位数普遍不等于0时,解释变量与被解释变量之间存在因果关系,否则不存在因果关系。

4 时变因果关系实证结果分析

本研究使用RTV-VAR模型对两个市场分别进行因果关系检验。分别设

yt=(SH-SBt,SH-MTt,SH-TRt)

yt=(SZ-SBt,SZ-MTt,SZ-TRt)

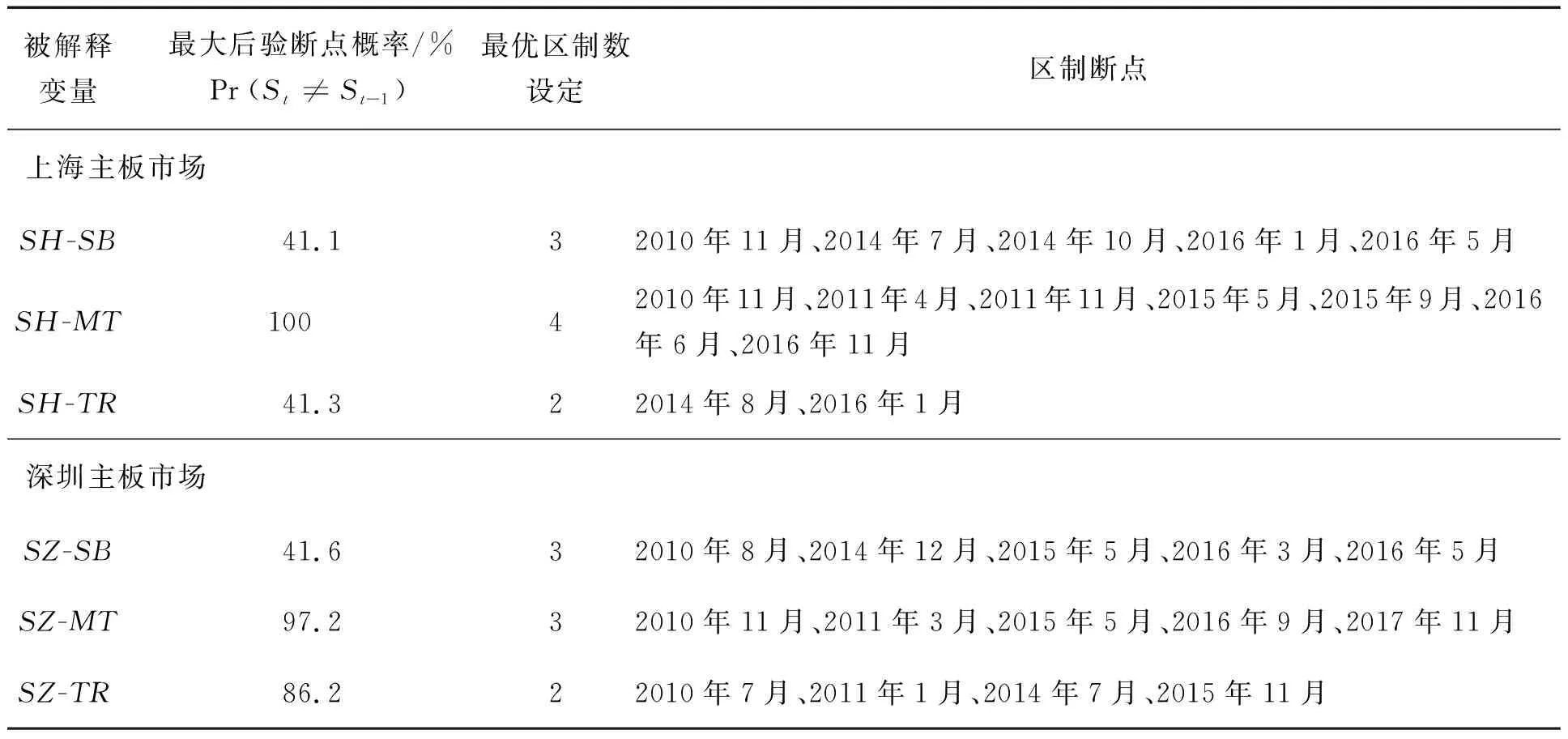

首先在不设置具体区制的前提下,进行区制参数的估计和区制数量的模拟,模拟结果见表2。表2给出上海主板市场、深圳主板市场RTV-VAR模型估计的后验区制断点概率和区制数量后验分布的数据,区制断点概率测量不同时期参数不同区制发生转换的可能性。由表2可知,两主板市场分别以各自3个变量为被解释变量时,均出现区制断点概率大于20%的情况。以融资融券余额比为被解释变量时,两市场的参数估计结果均出现较大区制断点概率,最大断点概率均达到90%以上。相比之下,以股价泡沫为被解释变量时,区制断点概率较小,最大断点概率值大于40%,两个市场的区制断点概率整体走势较为相近。若认为当区制断点概率达到20%时发生区制转换,则结合区制状态数量的后验密度、区制断点后验概率以及实际的时间序列变化特征,本研究对RTV-VAR模型滞后1阶系数后验中位数进行区制划分,见图3~图8。由于RTV-VAR模型的时变分析结果为每次重新迭代,无法计算不同区制间的转移概率,因此需要根据区制断点、后验区制数量以及实际情况进行主观区制划分,以不同颜色的阴影部分区分区制差别,用RTV-VAR模型滞后1阶后验中位数描述解释变量与被解释变量之间的时变因果关系。

表2 区制模拟结果Table 2 Results for Regional Simulation

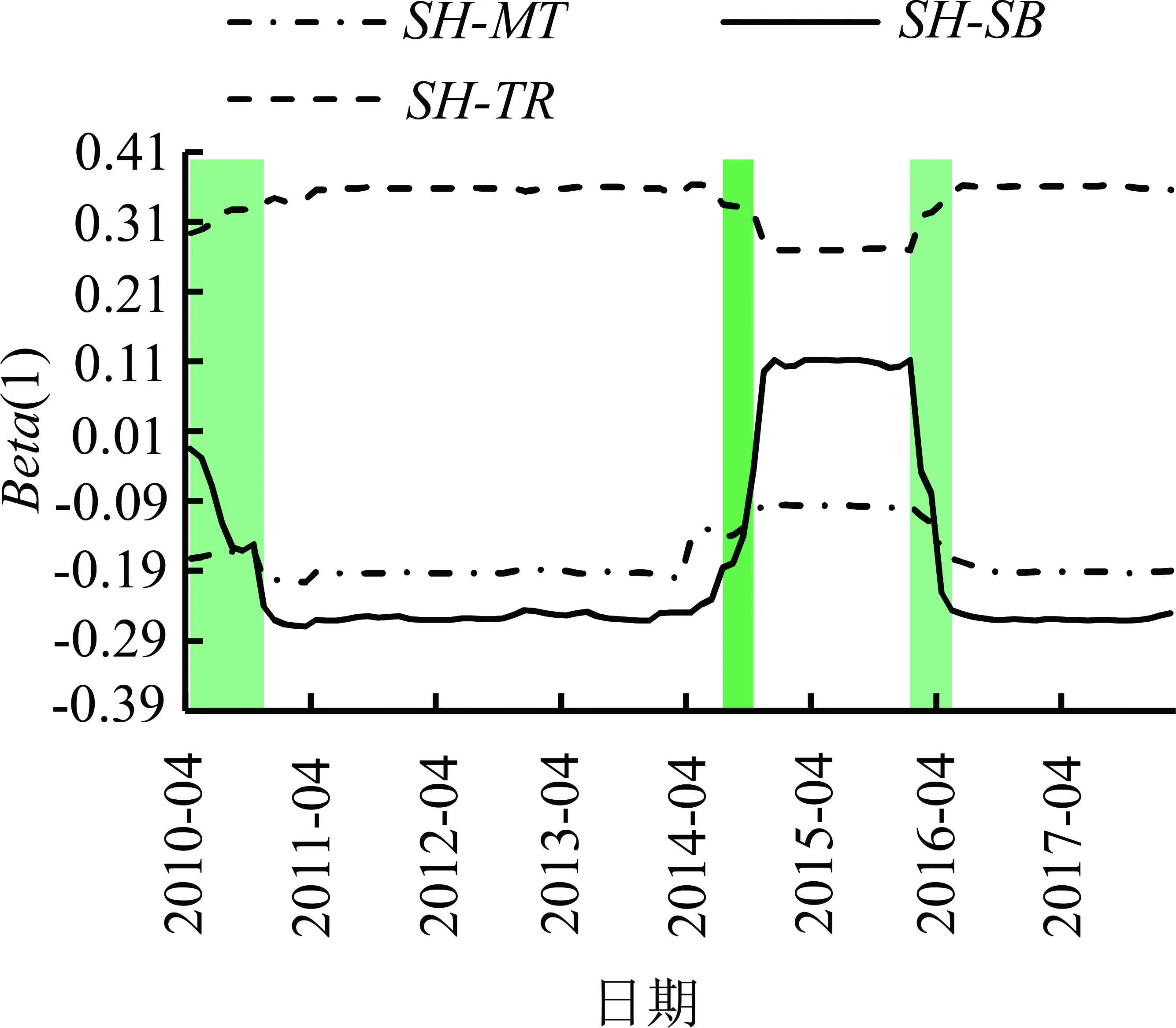

图3给出上海主板市场股价泡沫作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。总体来看,融资融券余额比对股价泡沫呈现持久的正向影响,即当融资余额远高于融券余额,致使融资融券机制呈现高杠杆特征时,较高的杠杆交易促进了股价泡沫的上升。而以换手率为代理变量的投资者异质信念指标则对股价泡沫整体呈现负向解释能力,即股价泡沫随换手率的升高而降低,与CHANG et al.[40]的研究结论相符,间接说明融资融券交易制度在一定程度上缓解了上海主板市场的卖空约束。虽然较高的融资余额加大了融资融券制度的杠杆交易特征,使其直接正向作用于股价泡沫,但同时也通过放松卖空约束而较大程度地吸收投资者的悲观情绪,负向引导股价泡沫,纠正股票的错误定价。

图3 上海主板市场1阶滞后项系数的后验中位数(被解释变量为SH-SB)Figure 3 Posterior Median of First Order Coefficients of Lag in Shanghai Mainboard Market(SH-SB as the Interpreted Variable)

图3中,滞后1阶的SH-SB、SH-MT和SH-TR对上海主板市场股价泡沫当期的影响呈现3区制特征,2010年4月至11月和2016年1月至5月为区制1,2014年7月至10月为区制2,剩余阶段处于区制3状态。在区制1阶段,滞后1阶的股价泡沫对其当期的影响大幅减弱,此时股价泡沫的自身演化动力不足。结合上海主板市场的实际情况可知,区制1状态处于2009年10和2015年6月的股票价格暴跌半年之后的股价泡沫破灭状态,融资融券非对称性对股价泡沫影响显著加强,虽然换手率对股价泡沫的负向影响程度加深,但融资融券的绝对影响显著高于换手率。这说明上海主板市场在股价泡沫处于破灭阶段时,融资融券非对称交易导致的杠杆交易特征影响高于其缓释卖空约束作用的影响,融资融券失衡程度的上升对股价呈现杀跌作用,将股市拖入更深的衰退之中。

在区制2股价泡沫自身演化动力快速上升阶段以及区制3(2014年12月至2015年11月)股价泡沫自身演化动力高位运行状态阶段,经历了2015年股价泡沫快速膨胀和迅速破灭过程,由此可以看出较高的股价自身演化动力对股价泡沫自身形成助涨杀跌作用。结合实际情况可知,在股价泡沫快速膨胀时,虽然融资融券余额比上升且融券余额整体较小(见表1),表现出更强的非对称性,但在此阶段融券余额的波动以及变化速度显著快于融资交易,进而导致区制2和区制3阶段融资融券失衡对股价泡沫影响程度持续下降,且该影响并未因2015年股灾后融券机制由于制度限制快速下降而及时停止,其影响惯性延伸至股灾后的4个月,即2015年11月。区制2和区制3阶段,换手率的负向影响程度减弱,即缓释卖空约束的作用也有所减弱。结合上海主板市场股价泡沫的变化特征,本研究发现在股价泡沫快速膨胀阶段和快速下降阶段,融资融券非对称交易所致的杠杆交易特征和融资融券制度放松卖空约束的特征虽均有所减弱,但依然对整体股价形成一定的助涨作用。因此在2015年股市异常波动期间,融资融券机制整体加剧了股价波动。

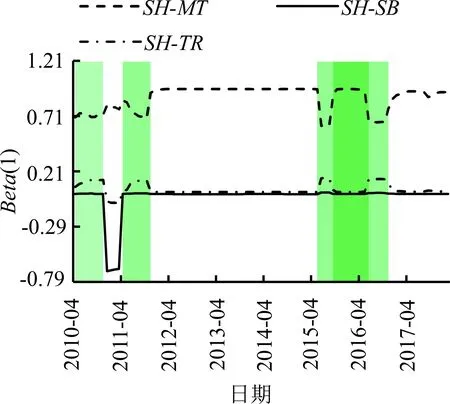

图4给出上海主板市场融资融券余额比作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。可以看出,被解释变量的变化主要来源于自身演化动力,而股价泡沫和换手率对其影响程度整体较小。滞后1阶的SH-SB、SH-MT和SH-TR对上海主板市场融资融券余额比当期的影响呈现4区制特征,以断点概率大于20%进行区制划分,2011年4月至11月、2015年5月至9月、2016年6月至11月为区制1阶段,2015年9月至2016年6月为区制2阶段,2010年4月至11月为区制3阶段,其余区间为区制4阶段。结合图3股价泡沫的分析结果以及中国股票市场现实可知,在2011年股价泡沫破灭状态之后以及2015年6月股价泡沫破灭状态之前、之后等股价泡沫极为活跃期间,上海主板市场换手率出现较强波动,以换手率为代表的投资者异质信念对融资融券出现了短暂正向影响,说明上海主板市场的投资者在股价泡沫发生前后借助融资融券缓释其情绪波动的意愿有所加强,因此该信号可以用来预警股价泡沫快速攀升和快速破灭情况的发生。

图4 上海主板市场1阶滞后项系数的后验中位数(被解释变量为SH-MT)Figure 4 Posterior Median of First Order Coefficients of Lag in Shanghai Mainboard Market (SH-MT as the Interpreted Variable)

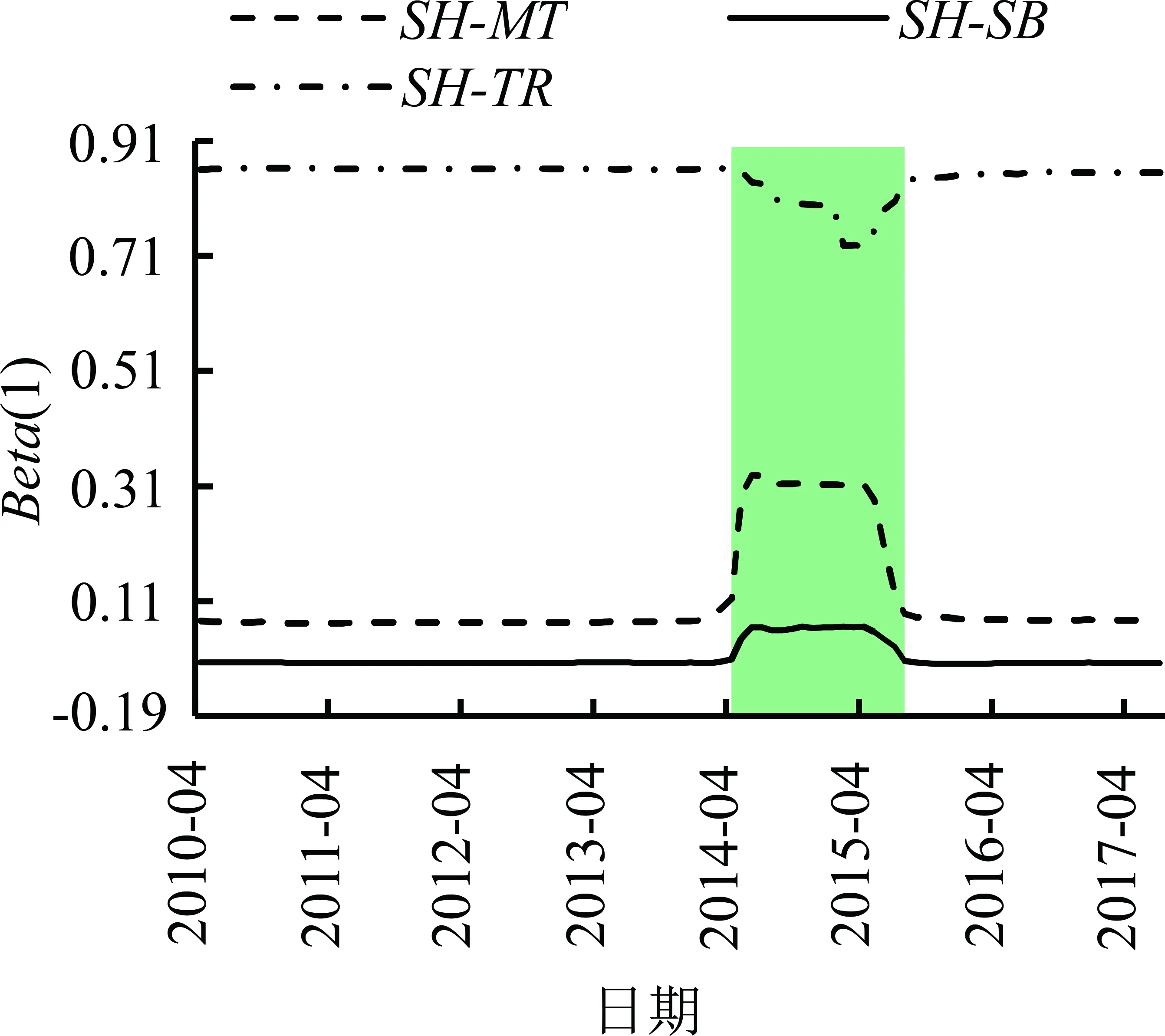

图5给出上海主板市场换手率作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。可以看出,换手率主要受自身演化动力的影响,股价泡沫和融资融券余额比对其当期值的影响整体较小。结合实际情况可知,换手率代理的投资者情绪指标的影响因素较为复杂,通常包含宏观基本面因素、市场内部和外部因素,以及国际和国内因素等。因此换手率的变化主要来源于其自身以及外生因素的影响。结合区制结果和上海主板市场换手率的实际走势,本研究发现,在股价异常波动阶段,换手率的自身演化动力有所减弱,即在市场利好因素较多时投资者普遍情绪乐观,在市场利空时投资者情绪普遍呈现悲观状态。此外,在2015年股市异常波动前后,融资融券余额比对换手率的当期影响显著加强且加强幅度大于图4的换手率对融资融券的正向驱动,二者的不平衡正向反馈对股价泡沫的演化起到一定的缓冲作用,但缓冲作用微弱。

图5 上海主板市场1阶滞后项系数的后验中位数(被解释变量为SH-TR)Figure 5 Posterior Median of First Order Coefficients of Lag in Shanghai Mainboard Market(SH-TR as the Interpreted Variable)

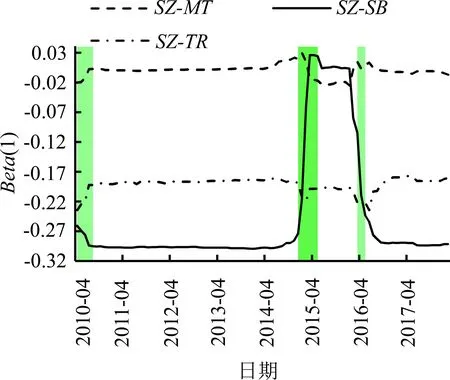

图6给出深圳主板市场股价泡沫作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。深圳市场融资融券余额比对股价泡沫的整体影响极小,说明深圳主板市场的融资融券非对称交易并未引起较强的杠杆交易特征。换手率对股价泡沫当期值的影响整体为负值,说明深圳主板市场的融资融券制度发挥了较好的缓释卖空约束作用。结合表2区制分析可知,2010年4月至8月和2016年3月至5月为区制1阶段,该阶段股价泡沫自身演化动力迅速减弱;2014年12月至2015年5月为区制2阶段,该阶段股价泡沫的自身演化动力加强,股价泡沫呈快速攀升;其余状态为区制3阶段,即股价泡沫低位平稳运行和高位平稳运行。从区制特征可以看出,区制2状态下,融资融券余额比对股价泡沫的影响由正转负,起到短暂的抑制作用;当股价泡沫自身演化动力减弱时融资融券余额比的影响由负值转为正值,起到短暂的拉升作用。由此可知,深圳主板市场的融资融券非对称交易产生的杠杆效应较弱,并未体现明显的助涨杀跌效应。结合换手率的区制特征进一步可知,与上海主板市场相比,深圳主板市场融资融券非对称交易导致的杠杆效应引起的定价偏差较小。

图6 深圳主板市场1阶滞后项系数的后验中位数(被解释变量为SZ-SB)Figure 6 Posterior Median of First Order Coefficients of Lag in Shenzhen Mainboard Market(SZ-SB as the Interpreted Variable)

虽然上海主板市场与深圳主板市场的融资融券余额比指标呈现相似走势,但上海主板市场的融资买入余额远远高于深圳主板市场的融资买入余额,即使上海主板市场的市值较大,但较高的融资余额导致融资融券失衡对上海主板市场体现了较强的杠杆效应。此外,由于上海主板市场多以大盘蓝筹股为主,深市主要以中小盘为主,导致深圳主板市场对宏观经济信号和市场信号反应更为灵敏,因此其股价泡沫规模相对较小。规模较小的股价泡沫是融资融券失衡未发挥其杠杆作用的另一原因,这从侧面反映出深圳主板市场具备相对较好的市场有效性。

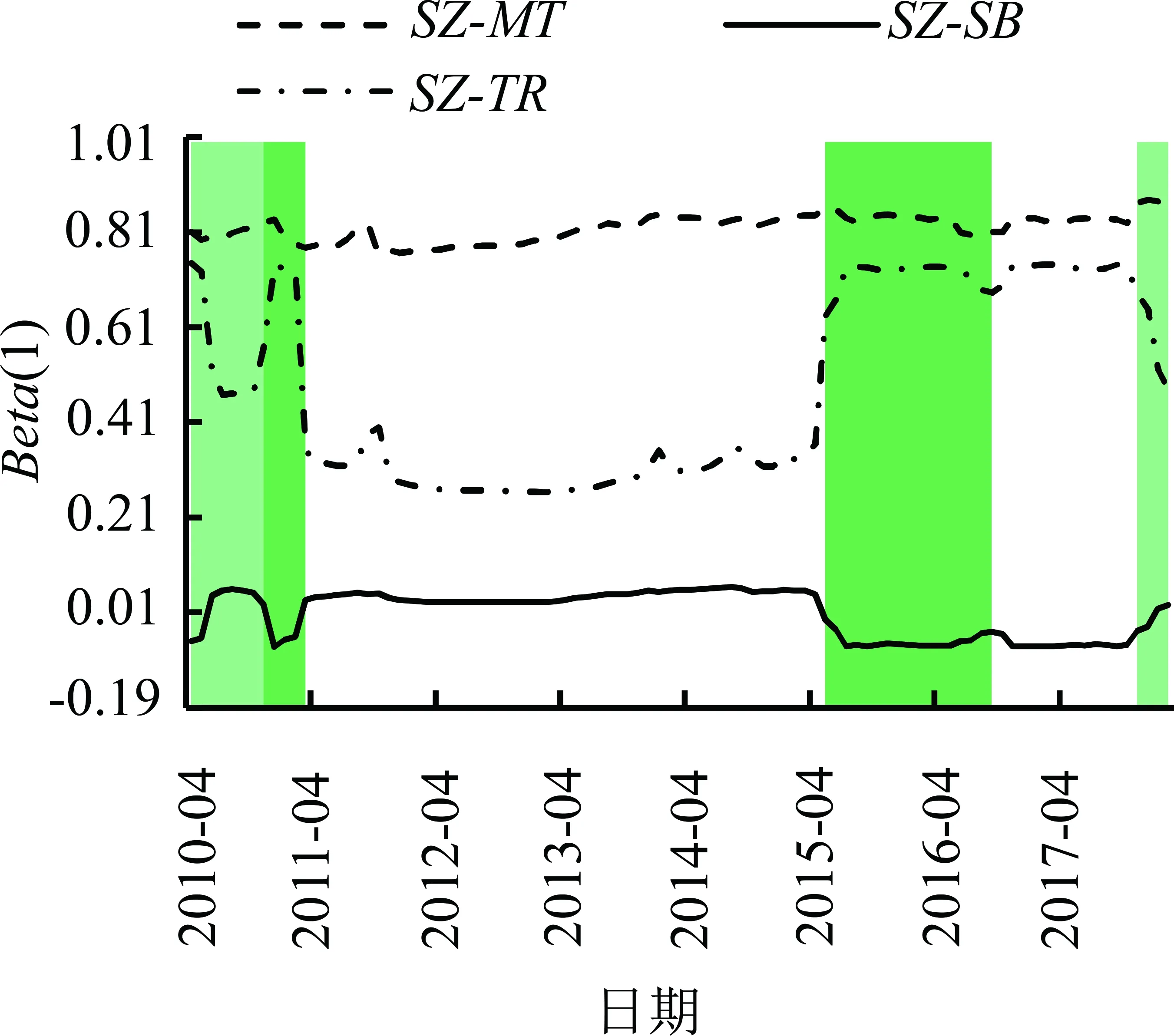

图7给出深圳主板市场融资融券余额比作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。深圳主板市场的融资融券余额比当期值主要受其自身滞后1阶的正向影响较大,且该时变系数较为恒定,受滞后1阶的换手率正向影响较弱,股价泡沫对其当期影响最弱。此外,本研究发现滞后1阶的换手率对融资融券余额比当期值具有显著的区制特征,尤其在股价泡沫破灭前该正向影响出现快速加强趋势。与上海主板市场相比,深圳主板市场投资者的情绪波动通过融资融券交易表达的意愿更为强烈,更能作为股价泡沫破裂的预警信号。

图7 深圳主板市场1阶滞后项系数的后验中位数(被解释变量为SZ-MT)Figure 7 Posterior Median of First Order Coefficients of Lag in Shenzhen Mainboard Market(SZ-MT as the Interpreted Variable)

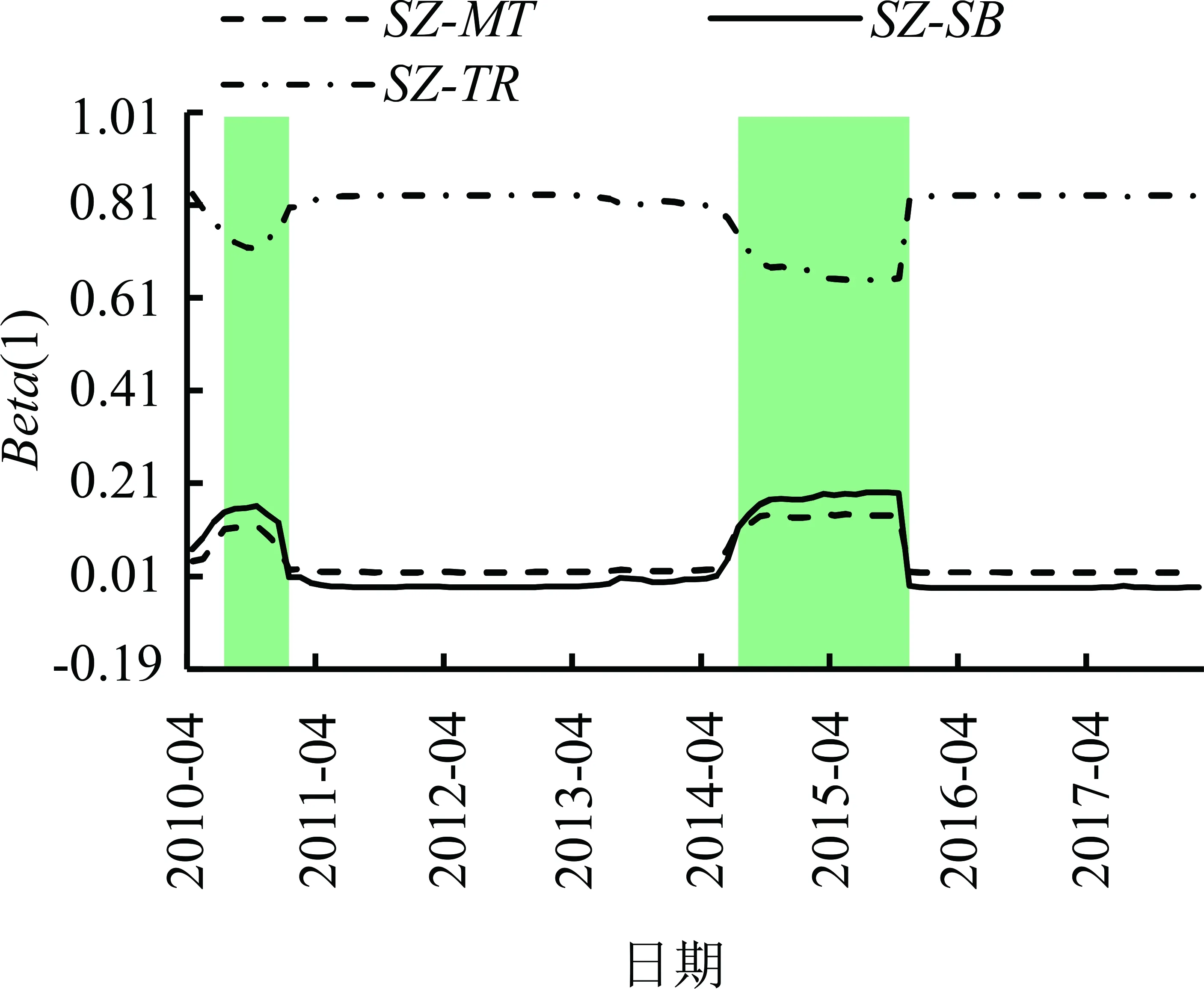

图8给出深圳主板市场换手率作为被解释变量时,RTV-VAR模型中3个变量的1阶滞后项系数的后验中位数。换手率的当期变化主要来自于其自身演化动力,股价泡沫和融资融券余额比对其影响较小。结合区制分析可知,在股价泡沫快速膨胀和破灭期间,即股价异常波动期间,其自身演化动力有所减弱,而股价泡沫和融资融券余额比的影响显著加强。在异常波动期间,换手率和融资融券非对称交易会形成抑制股价泡沫的正反馈环,对股价异常波动起到较强的缓冲器作用,但鉴于融资融券整体规模较小等原因的限制,该缓冲器的存在并未有效阻止股价波动。

图8 深圳主板市场1阶滞后项系数的后验中位数(被解释变量为SZ-TR)Figure 8 Posterior Median of First Order Coefficients of Lag in Shenzhen Mainboard Market(SZ-TR at the Interpreted Variable)

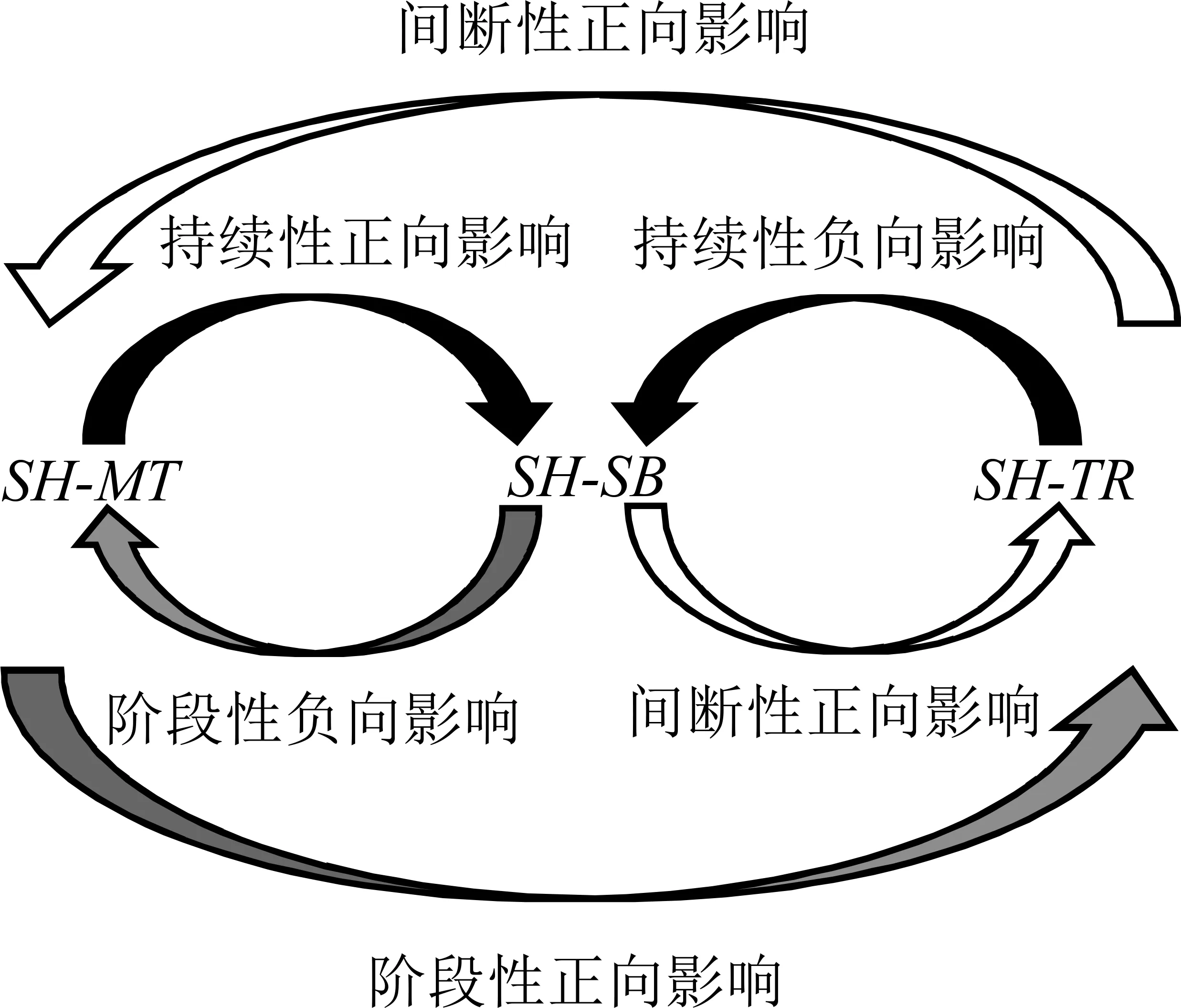

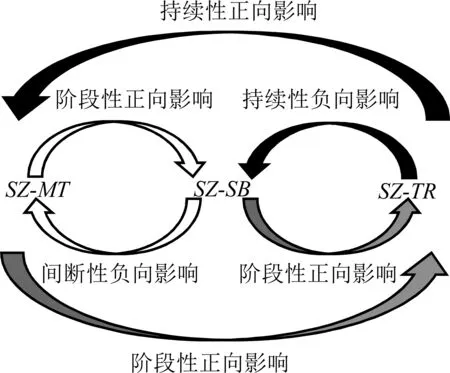

结合前文分析,图9给出上海主板市场和深圳主板市场的因果关系传导结构。图9的因果关系传导结构中,箭头填充颜色的深浅代表两变量之间影响时间的持续性,黑色填充箭头表明两个变量之间的影响时间较为持续,灰色填充箭头表明两个变量之间呈现阶段性影响关系,无填充箭头表明两个变量之间影响时间最短,接近于0,呈现间断性影响关系。该因果关系结构图更为清晰地给出两个市场各自3个变量之间的正向传导和反向倒逼关系,以及互相影响的持续性。由图9可以看出,上海主板市场和深圳主板市场的融资融券余额比均对投资者换手率呈现阶段性正向影响,而深圳主板市场的投资者换手率对融资融券余额比的反向倒逼则呈现持续性正向影响,上海主板市场的反向倒逼仅仅呈现阶段性正向影响。由此可以看出,深圳主板市场的融资融券余额比与投资者换手率之间的正向反馈程度强于上海主板市场。这间接说明,在深圳主板市场中,以融资融券余额比所代理的卖空约束与投资者换手率所代理的投资者情绪之间关联更为紧密,即深圳主板市场投资者情绪表达更为有效。由于深圳主板市场的投资者情绪得到更有效的表达,导致其股票价格未大幅度偏离其基础价值,因此深圳主板市场的股价泡沫规模相对较小。投资者情绪的有效表达也使深圳主板市场融资融券失衡产生的杠杆作用未催生较大的资产泡沫。

(a)上海主板市场(b)深圳主板市场

5 结论

本研究在卖空约束下分析投资者异质信念对股票错误定价影响,采用带有无限区制的向量自回归模型,分析以融资融券制度(制度因素)和投资者异质信念(投资者行为)为代表的资本市场内生因素对股价泡沫的微观作用机理,通过对沪深主板市场的实证研究,得到如下结果。

(1)由滞后1阶的融资融券余额比对股价泡沫的时变影响可知,上海主板市场融资融券非对称交易导致该卖空机制具有显著的杠杆交易特征,而深圳市场融资融券非对称交易产生的杠杆交易特征仅在部分区制阶段得以体现,整体不够显著。滞后1阶的换手率对股价泡沫的持续负向影响表明,沪深主板市场投资者情绪均通过股价得到一定程度的表达,说明沪深主板市场的融资融券机制有效地缓释了股票市场的卖空约束。因此,本研究认为融资融券交易机制对股票价格的影响存在杠杆交易和缓释卖空约束两方面特征,杠杆特征加深股票的错误定价水平,卖空约束特征则有助于纠正股票的错误定价。

(2)区制分析的结果表明,上海主板市场融资融券非对称交易所致的杠杆交易特征对股价泡沫的正向影响显著大于融资融券产生的缓释卖空约束的影响,因此融资融券非对称交易对上海主板市场股价产生助涨杀跌作用。但在股价泡沫活跃期间,由融资融券非对称交易与投资者异质信念的正向反馈在一定程度上缓冲了股价的剧烈波动。由于深圳主板市场融资买入规模相对较小,且其投资者情绪能够更有效地表达,导致其融资融券非对称交易未体现较强助涨杀跌的杠杆交易特征,并且其融资融券非对称交易与投资者异质信念的正向反馈对股价波动的缓冲作用较强,更为有效地纠正股票的错误定价。

(3)在区制分析中,沪深主板市场的投资者异质信念在股价泡沫快速破灭前均对融资融券产生正向影响,该正向影响表明投资者通过融资融券来表达其情绪变动的意愿较为强烈,因此该正向影响的出现可以作为股价泡沫破裂、股价暴跌的预警信号。

由于中国资本市场散户较多,机构投资者也存在不同程度的异质信念,若投资者的异质信念得不到有效表达,会造成股价不同程度的异常波动,不利于中国资本市场的长期健康发展。这启示我们,①在实务操作过程中应通过调节融券成本和降低融券门槛来达到调节融资融券比例、规范卖空渠道的作用。②要有效监督融资融券等具有杠杆交易特点的交易方式,避免出现2015年由于无序杠杆交易推动股价泡沫快速集聚、破灭的情况。③要稳步建设期权、期货市场,为中国投资者增设其他卖空渠道,进而大力提升中国资本市场的价格发现能力,以促进中国资本市场的有效性及其服务实体经济的能力。

本研究还存在不足之处,RTV-VAR模型的待估参数较多,本研究仅对变量的1阶滞后项系数进行分析,若在优化算法的基础上增加对高阶滞后系数的分析,能够得到变量之间相互影响的领先滞后关系,进而更深入地分析变量之间的影响机理。