反向保理业务初探

2020-08-03罗振林

罗振林

随着利率市场化、互联网金融的发展,金融市场环境风起云涌,商业银行依托传统对公业务面临的压力与日俱增,转型成为银行发展的关键词,而供应链业务作为银行新宠,成为银行转型升级的利器。供应链金融未来发展空间巨大,据有关机构预测,2020年中国供应链金融市场规模将达到15.86万亿元,而2022年有望达到19.19万亿元规模。反向保理作为供应链业务中重要的一员,逐渐成为银行业务发展的助推器。

笔者于2020年元月初,成功经办以某国有商品混凝土企业为核心企业的反向保理业务,这是笔者所在城商行首笔反向保理业务,3天时间投放15笔近3000万元,新拓15户有效客户,取得了很好的成效。因此,本文以此实例对反向保理业务初探。

一、反向保理业务的概念

反向保理是指在供应链中,买方(债务人,核心企业)依托自身较高的资信水平与保理商(银行)达成授信协议,将供应商履行交易合同后形成的未付账款,由供应商向保理商申请应收账款融资,保理商直接将未付款项按协议支付给供应商,最终应收账款到期由买方(核心企业)偿付的融资服务。在风险管理上,银行只需考量买方(债务人)的风险,无需考量卖方(应收账款债权人)。

反向保理旨在构筑买方与中小供应商之间的低交易成本和高流动性的交易链。既解决了传统保理业务面临的难点和不足,又能使参与者各方均受益,有力地促进了社会经济发展。

“反向保理”一词最早出现于2006年,近年来在发展中国家开始流行。我国反向保理业务也发展迅速,各银行都陆续推出供应链反向保理产品,早在2005年工商银行为沃尔玛提供的供应商融资服务方案实际上就是反向保理业务的雏形,后续深圳发展银行(平安银行)以反向保理为重点推出三款保理产品,浦发银行为不同行业制定不同的反向保理方案,兴业银行则推出线上反向保理业务。许多知名企业如华为、比亚迪、万科、海尔、家乐福等等运用反向保理产品收获颇丰。

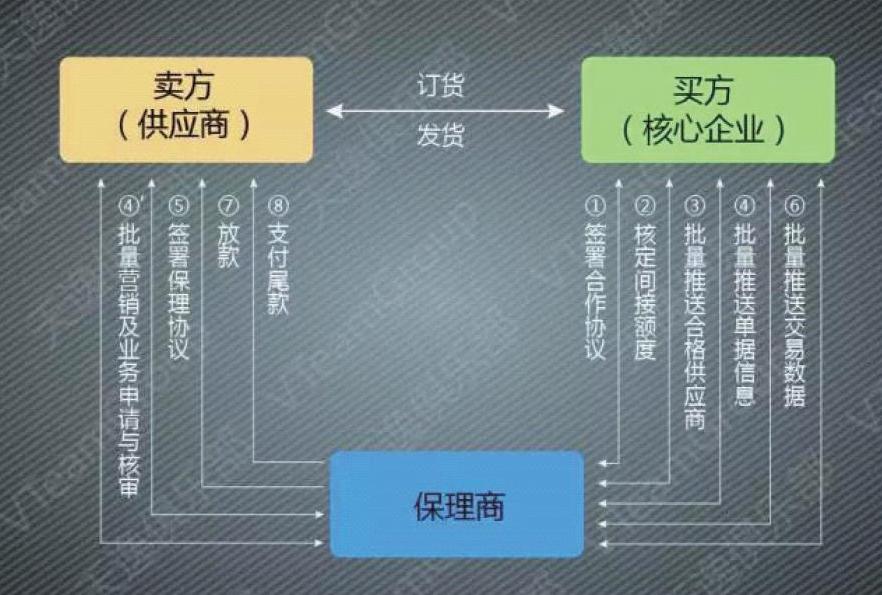

二、反向保理业务流程

反向保理业务流程一般为保理商(银行)与买方(核心企业)核定反向保理额度,签订合作协议;核心企业推荐供应商到银行申请融资,银行对供应商申请融资的应收账款进行核实,并与供应商签订保理协议;供应商将经核心企业确认的应收账款转让给银行取得融资款;应收账款到期后由核心企业偿付。业务流程图如下:

保理商对买方进行反向保理额度授信,确保银行对为买方供货的供应商提供保理融资。卖方供货后产生应收账款,将应收账款转让给保理商进行融资,保理商根据买方出示的承兑信息对卖方提供融资,并进行应收账款管理,应收账款到期时买方直接向保理商付款。

在笔者经办的反向保理业务中,某国有商品混凝土生产企业作为核心企业,实力雄厚,在当地市场份额前列,其原材料供应商众多(小微企业居多、多为砂石、水泥、添加剂供应商),核心企业由于下游回款账期较长导致对上游供应商付款账期一般为6个月乃至更长,上游供应商需现金采购砂石等原材料,回款周期长、资金成本高。本次通过给核心企业混凝土生产商反向保理授信额度,其供应商通过向银行转让应收账款,直接将账款付至供应商,既解决了回款周期长的问题,又缓解了供应商的资金压力。

三、反向保理业务的优势

(一)解决传统保理业务的融资难点

传统保理业务面临的难点在于:一是贸易背景真实性核实难度较大;二是卖方履约能力存在不确定性;三是债权转让是否有效;四是偿付保障问题。而在反向保理业务中,买卖双方关系已经存在,应收账款债权的转让已经买方确认,买方在反向保理授信前期已与保理商达成一致,同意债务到期即付款至在保理银行开立的指定账户中,传统保理业务所面临的难题迎刃而解。

(二)降低核心企业融资成本

一方面,反向保理业务是通过供应商直接向保理银行融资,融资成本一般由供应商承担,降低了核心企业财务成本;另一方面,反向保理业务授信属于表外业务,其授信额度不计入表内负债,有利于核心企业财务报表的优化。

(三)简化供应商融资手续

得益于核心企业较高的信用保证,供应商融资资料简单,手续便捷,无需保理商对其进行信用评级等便可直接获得融资所需资金,免去账期较长的后顾之忧,且反向保理业务融资成本较低,减轻供应商的资金压力,也使其获得了更多的融资机会。

(四)降低保理商坏账风险

由于交易背景真实可靠,且贷款最终由核心企业偿还,中小供应商融资的信用风险转嫁到较高的资信保证的核心企业,融资风险大大降低;另外在当前新客户开发难度日益增大的环境下,反向保理业务只需通过一家核心企业,即可获得批量中小客户,达到了“1+N”的效果,获客渠道更为畅通。

在笔者经办的反向保理业务中,正值农历年前,核心企业面临资金支付压力,供应商急需回款。而保理银行与该国有商品混凝土生产企业及其供应商进行该产品业务合作,仅短短3个工作日,15户原材料供应商通过应收账款反向保理融资回款近3000万元,年化成本仅4%左右,直接缓解了核心企业与供应商的资金压力,保理银行也通过此次合作直接新增客户15户,中小客群基础得到进一步夯实。

四、反向保理业务过程風险控制

就笔者业务亲身经历,反向保理业务过程中,风险把控主要有以下两点:

(一)审查核心企业的偿付能力

反向保理业务中,应收账款到期还款最终由核心企业承担,故核心企业的偿付能力是反向保理业务违约风险控制的关键,在准入之初,要加强对核心企业资信考量,多方位把控核心企业的实力,确保终极风险可控。

(二)交易背景真实性的把控

反向保理业务中,在对核心企业进行准入后,还要确保核心企业与供应商的基础交易必须真实存在,合同与发票相对应,且该笔应收账款未被质押、重复转让、第三方权利限制等,确保融资资金用于货款支付,防止信贷资金被挪用。

五、反向保理业务目标客户的选择

反向保理主要适用于供应链金融管理意识强且配合度高、需要加强对其上游供应商的金融支持以保障稳定安全的核心企业。我国作为全球第二大经济体,反向保理业务市场广阔,但并非所有企业都能成为我们反向保理业务的目标核心企业,在核心企业的选择上亦要有所择取。

(一)选择市场前景广阔的行业

对于国家政策及经济环境支持的、处于上升期的行业能对未来偿付能力具有保障,如5G产业链、新能源产业链等,审慎进入房地产、水泥、钢铁等过剩产业链。

(二)选择行业排名前列的企业

综合实力的强弱决定了核心企业偿付能力的强弱,行业龙头一般偿付能力均处于行业前列,偿付能力有所保障。

(三)选择供应商数量多的企业

供应商数量多,且基本上属于小微企业,这样既可避免供应商集中度过高,也可以提高贸易背景真实性,还可以有利于保理银行增加客户群体开发。

六、结语

在我国当前经济形势下,银行业拓客难度进一步加大,而中小企业融资难又是当前经济发展亟需解决的一大难题,这更呼唤开发出更多金融产品来解决银行与企业的供需失衡。在前文的介绍中,反向保理作为一种新兴供应链融资方式,于买方、卖方、保理商其优势均不言而喻。在可预见的未来,反向保理业务前景将一片光明。

参考文献:

[1]刘利民,王敏杰,詹晓担.反向保理在小微企业供应链融资中的应用[J].物流科技,2004(01).

[2]李泓男.吉林QY商业保理公司发展战略研究[D].吉林:吉林大学,2018(04).

[3]胡凯.供应链金融下反向保理的决策研究[D].成都:西南交通大学,2018(10).

[4]张宇馨.我国发展反向保理的对策分析[J].对外经贸实务,2009(05).

作者单位:华融湘江银行股份有限公司