盈余操纵风险、现金股利与审计收费关系分析

2020-08-03高美玲卢宁文

高美玲 卢宁文

摘要: 本文利用深市上市公司2014-2018年数据为样本,实证研究盈余操纵风险、现金股利与审计收费的关系。结果显示:一是盈余操纵风险与审计收费具有显著的正相关关系,表明企业盈余操纵风险越高,审计收费越高;二是其他条件相同,相比于未支付现金股利的客户,现金股利支付抑制了盈余操纵风险和审计收费的正相关关系。注册会计师向支付现金股利的客户收取的费用低于向未支付现金股利的客户收取的费用,丰富了审计收费影响因素的研究。

关键词: 盈余操纵风险 现金股利 审计收费 风险导向审计

一、引言

审计定价的高低,不仅关系到注册会计师的审计投入,而且影响审计质量。遵循风险导向审计,盈余操纵风险是注册会计师评估被审计单位重大错报风险的重要依据,对审计收费的影响不可忽视。同时,现金股利基于其信号传递功能,提供了被审计单位盈余操纵风险的增量信息。2018年,证监会披露了北八道市场操纵案和王法铜操纵“次新股”案件。隨着大量财务报表舞弊案件的发生,盈余操纵风险引起了越来越多的投资者关注。由于我国目前并未制定完全统一的审计收费标准制度,根据现代风险导向模型的推行,注册会计师只能根据对上市公司审计风险评估进行审计定价决策。因此,本文将研究我国上市公司的现金股利政策对盈余操纵风险与审计收费关系的影响。

二、研究设计

(一)研究假设

大量实证检验得出,盈余操纵风险与审计费用存在显著的正相关关系。Ferdmand (2009)提出可操控应计盈余越高,管理层的机会主义动机越大,注册会计师将承担更高的诉讼风险,可操控应计盈余幅度和审计定价之间存在正相关关系。张瑞(2015)对被审计单位管理层运用的盈余管理手段与审计收费的关系展开研究,发现审计收费的高低与企业的盈余操纵程度存在显著的正相关关系,即流动性操控利润越多,审计费用增加得也越多。但是,我国也有研究提出不同观点。夏立军(2002)表明,盈余操纵风险不会对审计定价决策产生影响。郑婷婷(2010)实证检验提出,盈余管理对审计收费具有反方向的影响,但是二者关系并不显著。

一般而言,当被审计单位进行了盈余操控,注册会计师评估财务报表的重大错报风险越大,执行的审计程序更加复杂。同时,事务所为弥补声誉损失和诉讼风险,将提高审计收费。

假设1:盈余操纵风险与审计收费显著正相关。

Caskey和Hanlon(2013)研究了现金股利在降低故意错报概率方面的作用。研究结果显示,支付现金股利的公司比未支付现金股利的公司更不可能进行财务报表舞弊。Lawson和Dechun Wang(2016)通过检查现金股利信息是否与审计师对其客户盈余操纵风险的评估相关联,扩展审计收费影响因素的研究,结果显示现金股利在盈余操纵方面具有调节效应:现金股利支付抑制了盈余操纵风险和审计费用之间的正相关关系。这一结果意味着现金股利通过提高客户的盈余操纵风险的信息含量,降低了注册会计师评估的重大错报风险水平,注册会计师将减少审计收费。

假设2:其他条件相同,相比于未支付现金股利的客户,支付现金股利抑制了盈余操纵风险和审计费用的正相关关系。

(二)样本选取与数据来源

选取深市A股公司2014-2018年数据作为样本,数据处理使用stata15.0软件。数据筛选遵循以下原则:一是剔除金融类上市公司数据;二是剔除模型定义中所有变量年度数据缺失的上市公司。完成数据筛选程序后,获得5055个样本。

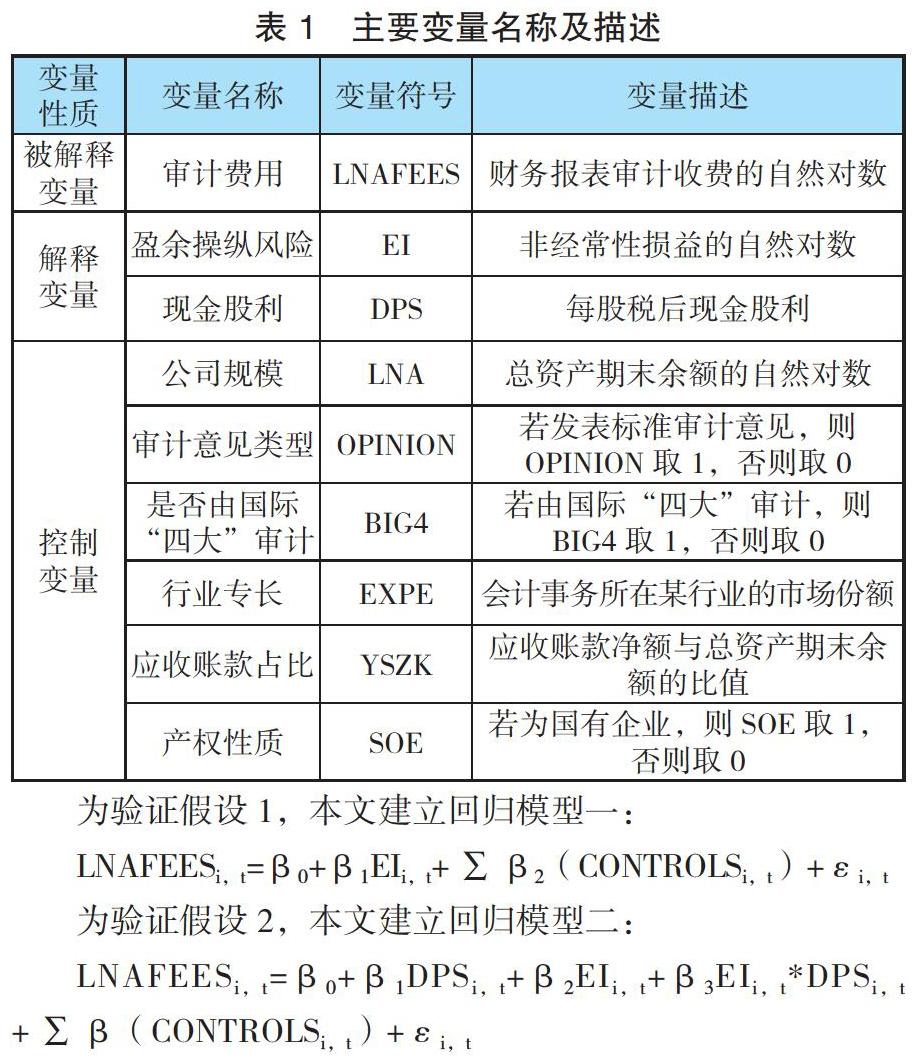

(三)变量定义与模型构建

审计费用(LNAFEES):借鉴郭梦岚(2010)的研究,采用上市公司审计收费的自然对数计算取得。盈余操纵风险(EI):参考裴育(2017)的研究,采用上市公司非经常性损益绝对值的自然对数来表示。现金股利(DPS):参考程子健(2015)的研究,选取每股税后现金股利作为调节变量衡量现金股利支付状况。控制变量见表1。

三、实证结果分析

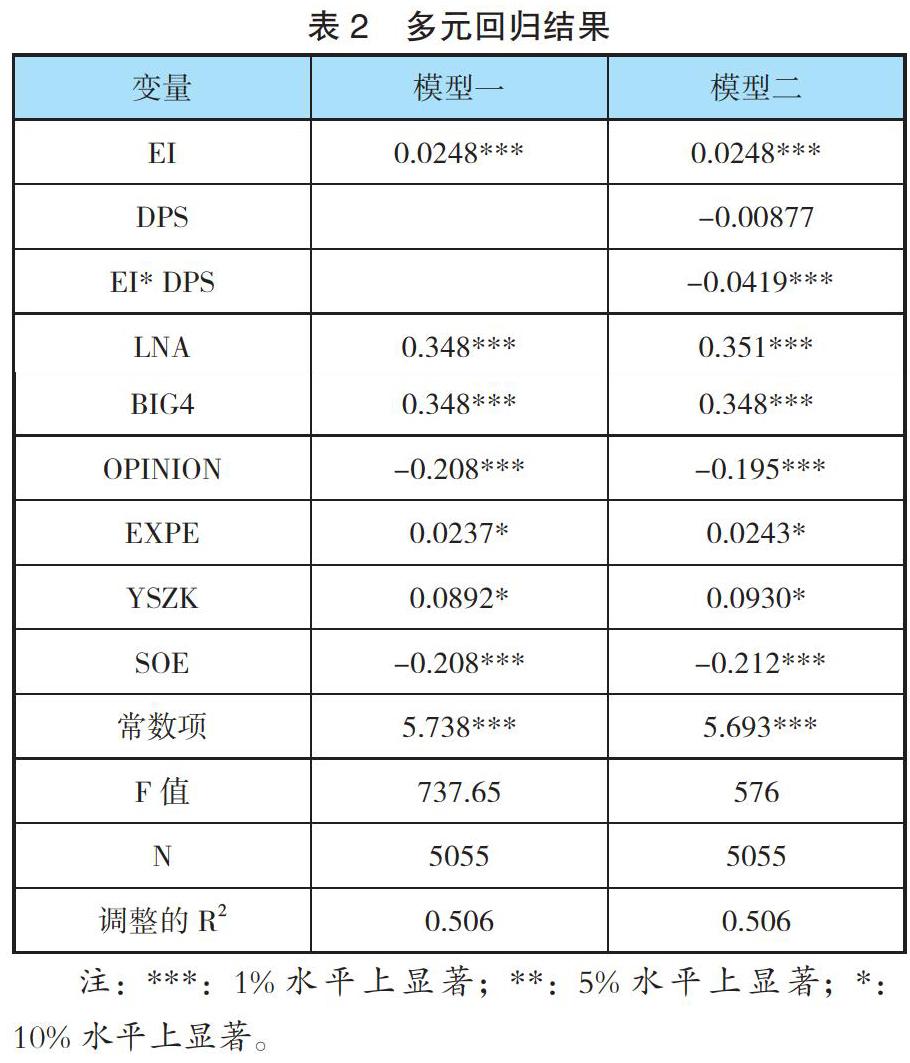

本文首先进行描述性统计和多重共线性检验,各变量的方差膨胀因子均小于2,各变量间不存在严重的多重共线性。表2第二列为模型一回归结果。盈余操纵风险与审计收费在1%水平上显著正相关,验证了假设1。表2第三列为模型二回归结果,现金股利对盈余操纵风险与审计收费的关系有调节作用,验证了假设2。说明支付现金股利抑制了盈余操纵风险与审计收费的正相关关系。此外,企业规模与财务报表审计收费显著正相关,说明被审计单位规模越大,注册会计师需要投入的工作量越多,审计收费将提高;国际“四大”向上市公司收取更高的审计费用;审计意见类型、产权性质与财务报表审计收费显著负相关;行业专长、应收账款占比与财务报表审计收费显著正相关。

四、结论

(一)盈余操纵风险与审计收费正相关

盈余操纵风险越高,企业财务信息脱离企业实际经营状况的程度越高。在高风险领域,注册会计师将投入更多审计资源,实施更多审计程序,从而必然导致审计成本上升。此外,管理层盈余操纵活动体现更高的舞弊风险,为弥补潜在的声誉损失和诉讼风险,只能增加更多的风险溢价。

(二)现金股利对盈余操纵风险与审计收费的关系具有调节作用

其他条件相同,相比于未支付现金股利的客户,支付现金股利抑制了盈余操纵风险与审计费用的正相关关系。在评估公司的盈余操纵风险时,公司的现金股利支付状态为注册会计师和其他人提供盈余质量的增量信息,如果企业派发现金股利,注册会计师将降低其评估的重大错报风险,减少审计收费。

参考文献:

[1]赵国宇,王善平.盈余管理、审计收费与审计独立性[J].中南财经政法大学学报,2008(03):58-62.

[2]BRADLEY P.LAWSON,DECHUN WANG,The Earnings Quality Information Content of Dividend Policies and Audit Pricing[J].Contemporary Accounting Research,2016,33:128-160.

作者单位:东华大学旭日工商管理学院