基于净资产收益率指标的永辉超市盈利能力分析

2020-07-29黄华叶婷婷

黄华 叶婷婷

摘 要:在竞争激烈的市场环境下,企业将面临更高的企业风险和市场风险。良好的盈利能力使企业得以持续发展,有助于实现企业价值最大化的财务目标。本文基于净资产收益率指标分析了永辉超市的盈利能力。

关键词:净资产收益率;盈利能力;市场竞争

随着居民收入稳步增长和信息技术的快速发展,人们的消费方式逐渐发生了转变,“互联网+”商业模式已经成为我国经济发展的重要支撑,电商也开始逐渐转型,由最初的人力、劳务输出模式逐步转向规模型、人才技术密集型模式,近几年电商交易规模呈现出持续扩大的趋势,极大地冲击了实体零售业。永辉超市属于传统零售业,坚持创新发展,专注核心业务,融合现代物流和先进技术,不断创新自身商业模式。

一、净资产收益率驱动因素分解分析

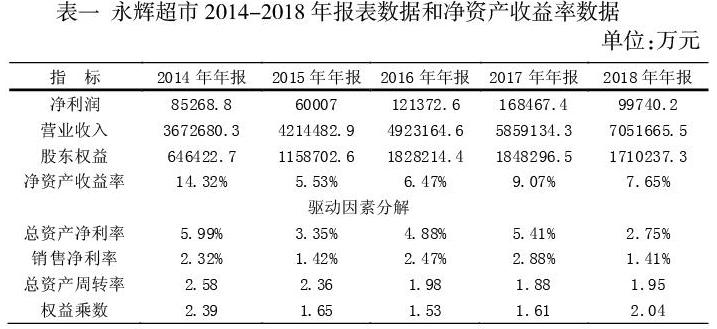

从表一可以看出,2015年,永辉超市的净资产收益率明显下降,从2014年14.32%下降到5.53%,直接下降了8.79%。通过对其背后影响因素的分析,可以得出公司净资产收益率下降严重的原因是,2015年公司实现了规模扩张战略,但同时公司的战略管理还并未落实,还没有能力将相关产品的成本控制在合理范围。2016年到2017年公司净资产收益率指标较2015年有所上升,但并没有恢复到2014年的水平。通过分析,一方面说明公司盈利能力正在提高,另一方面受发行新股影响。但2018年降至略高于2015年水平,表明股东资金使用效率有待提高。下面选取2014年~2015年的异常指标值分析公司的盈利能力变化趋势。由公式:净资产收益率=销售净利率×总资产周转率×权益乘数,可以得出:

永辉超市2015年和2014年的净资产收益率分别为:

2015年:1.42%×2.36×1.65=5.53%

2014年:2.32%×2.58×2.39=14.32%

净资产收益率变化为:5.53%-14.32%=-8.79%。

在对2015年永輝超市净资产收益率指标的分析中,采用连环替代法分别分析了销售净利率,总资产周转率和权益乘数这三个决定性指标对净资产收益率的影响程度。根据公式:净资产收益率=销售净利率×总资产周转率×权益乘数

可得出2014年净资产收益率:2.32%×2.58×2.39=14.32%①

替代销售净利率:1.42%×2.58×2.39=8.76% ②

替代总资产周转率:1.42%×2.36×2.39=8.01% ③

替代权益乘数:1.42%×2.36×1.65=5.53% ④

2015年销售净利率下降对净资产收益率的影响如下:

②-①=8.76%-14.32%=-5.56%

2015年总资产周转率下降对净资产收益率的影响如下:

③-②=8.01%-8.76%=-0.75%

权益乘数减少对2015年净资产收益率的影响如下:

④-③=5.53%-8.01%=-2.48%

这三个因素的综合影响是:-5.56%-0.75%-2.48%=-8.79%

从以上净资产收益率细分可以看出,永辉超市2015年销售净利率较2014年下降了0.9%,导致净资产收益率下降了5.56%;总资产周转率下降了0.22%,导致净资产收益率下降了0.75%;权益乘数下降了0.74倍,导致净资产收益率下降了2.48%。综合三因素的影响,导致2015年净资产收益率下降了8.79%。由上面的分析可以看出,对净资产收益率指标影响最大的是销售净利率。

二、净资产收益率行业对比分析

通过表二可以看出,2015年永辉超市的净资产收益率低于行业平均水平,其他年间均高于行业平均水平,这与经济下行的影响以及公司的规模扩张息息相关。2015年公司盈利水平较低,此后净资产收益率的快速增长使得两者的差异逐渐减小。近三年永资产收益率均高于商业零售行业的平均值。相较于2015年的低谷,这也表明2016年-2018年永辉超市的盈利能力在缓慢提升。

三、结论

永辉超市的行业竞争力较强,销售净利率虽然不是很稳定,但总体数据高于行业平均水平,公司销售收入获取能力较好。但是,在新零售环境下仍然需要根据问题精准施策,强化成本费用管理,优化资本结构,改善融资方式,分散投资风险,加强对外合作,提高企业的竞争能力。

参考文献:

[1]黄华,网络经济下企业财务管理的创新思路及对策 [J].吉首大学学报(社会科学版).2018(S1).

[2]陈菲、潘燕华、顾菊芳:《杜邦分析体系拓展研究》,财会通讯,2016年第8期,P108-P109

[3]赖璐椋:《改进杜邦分析体系在万科股份公司财务分析中的运用》,江西财经大学,2016年12月,P20-P37

作者简介:

黄华(1973-),男,汉族,湖南南县人,四川工商学院副教授,硕士,主要从事企业管理和财税研究。