工程项目竣工结算审价应用

2020-07-28邱伟

邱伟

摘 要:由于近些年来,随着我们国家经济社会蓬勃发展,基本建设改造工程项目越来越多,但在基本工程项目付款结算财务审计管理方面仍然存在着諸多现实问题,在国内常常还会发生项目投资成本浪费,在一些对外合资承包的工程项目中,中资企业不能按期收到应有的经济收益。因此,搞好工程项目结算竣工付款结算审计,既是为了维护国家预期经济社会利益,加强基本工程建设的项目监督审核管理,提高项目投资经济效益的重要环节,也是有效保障工程施工项目企业减少经济损失,提高市场竞争力的重要管理方法。

关键词:工程造价;竣工结算;工程审价

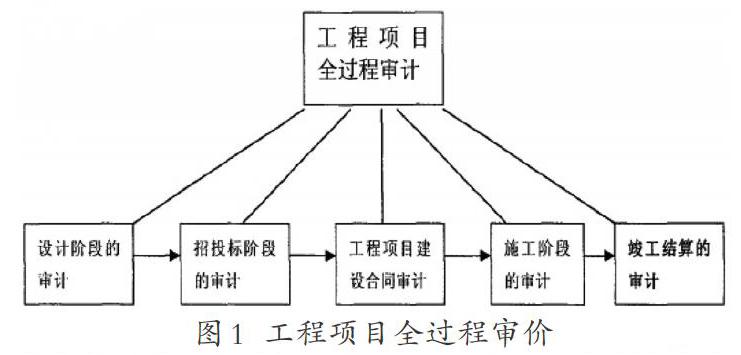

1 引言

本文以市东教育小区整体改建项目为例进行分析,项目分为两期开发,一期项目建设市东中学中学部(包括高中、初中),建设规模为30班,总建筑面积24482.8m2,其中:地上建筑面积18227.7m2,地下建筑面积6255.1m2。教育功能为普通教室、实验楼、多功能厅等,拟建设二幢五层实验楼、一幢六层高中教学楼、一幢六层初中教学楼、一幢六层综合楼及地下车库、门卫等。二期项目建设市东中学附属小学部,建设规模为20班,总建筑面积19458.4m2,其中:地上建筑面积16758.4m2,地下建筑面积2700m2。项目拟建设一幢地下一层、地上三层体育馆、餐厅建筑,地下室设置游泳池,拟建设一幢四层教学楼(小学部)、一幢三层实验楼;拟建设两片篮球场、两片排球场、运动场及运动器械场地、道路、绿化等室外总体工程及垃圾站等。项目整体改建完成后绿化率为35%,容积率为0.89。

2 目前竣工结算中存在的问题

2.1 施工合同存在缺陷

主要问题表现如下为:首先,合同约定内容不完整。在签订的专用工程合同条款部分不对工程款项的计价计算办法、风险承担范围、价款如何支付等进行明确约定。其次,合同不进行正式签字、盖章,签订后的时间地点不详等,这种合同从企业法律上的角度来讲就是属于不正规的合同,不能直接作为合同结算或者计价的重要依据。第三,合同内容表述不明确,一些合同条款表述不清楚,存在诸多歧义。

2.2 边建边改问题

“边勘察、边设计、边施工”的“三边工程”已为广大建筑业业内人士所广泛熟知,也一直认为是工程建设部门严格监督查办的重点对象。目前仍然存有一些招标工程项目使用未经过审定的工程设计报价图纸方式进行工程招标,施工中设计图纸由于各种技术原因频繁需要修改,完工后的招标工程与实际招标时期相比,图纸差异很大,造成工程投标和报价名存实亡。

2.3 工程变更、工程签证的签订不规范

一种情况表现为不及时。当设计变更发生后,不及时签订变更内容,而等到工程结算统一补签,更有甚者,在审价过程中进行补签。另一种情况表现为不真实。发包方签字人员声明认工程不认价格,对这部分工程款应不应扣减常让审价人员陷入两难境地。

2.4 不按计价办法计价

在清单计价中具体表现为:清单列项有误;清单项下的定额子目与清单描述的工作内容不一致。在定额计价中具体表现为:多算、重算工程量;高套定额、重复套用定额、随意补充定额,工料机价格费不合理等。

3 做好竣工结算审价方法

3.1 增强人员的专业素养

在建筑工程施工过程中,由于外部环境条件的不断改变和各种不可持续预见性等因素的出现,必然地就会在原有工程施工图的基础上临时产生一些设计变更。结算人员必须对设计变更部分认真进行测量、记录,并在整体工程设计竣工造价结算图上及时反映。还建议应将所有与建筑工程造价结算相关的基本资料分门别类进行装订成册,避免因这些资料上的缺失而可能导致在工程竣工造价结算以及办理手续过程中的任何争议。

3.2 对量、价、费的综合审核

一是根据建设工程量的竣工设计图纸、签证材料汇总、设计变更等相关竣工设计资料及时开工和复核实际建设工程量。工程量造价计算是否准确性直接关系影响到项目工程造价核算能否真实性地反映一个项目的具体实际工程费用。首先,核实实际建设工程量在其在年度预算中的偏差控制范围内。其次,在核实工程资产结算项目审计处理过程中,要重点审查核实工程是否明确存在不具有正当理由要求增加的违规工程量,核实工程是否存在夸大外部困难等违规现象的存在。最后我需要重点做的事就是严格检查每个项目核算应用程序的信息真实性,防止不同工程量多方进行申报,重复进行计算。

二是在通过验证和分析确定各项工程量及费率综合收费单价的计算正确性后,重点研究分析各项工程造价量及费率的构成影响因素。特殊紧急情况或在相关定额可能缺失的特殊前提下,应及时调整补足相关定额。当使用单位不能直接投入使用时,应特别注意正确换算单位信息的关键词和标准。在负责组织建设工程项目竣工实际结算成本审核时,根据每个项目的招投标标准文件、施工设计合同,行业技术规范、双方共同约定的各种特殊要求,从项目整体的设计角度对每个项目的竣工实际成本情况进行总体核算,合理有序确定每个项目竣工总成本。

4 竣工结算审计应用

4.1 工程结算审定结果

本文以市东教育小区整体改建项目为例进行分析。一期项目概算审核费用为13504.02万元,其中:建安工程费用为11161.54万元;工程建设其他费用为1949.15万元;预备费为393.32万元。

市东教育小区整体改建二期工程项目概算审核费用为:总投资:8431.80万元,其中:建安工程费用为6808.42万元;工程建设其他费用为1377.79万元;预备费为245.59万元。

4.2 结算审价方案

4.2.1 仔细理顺、熟悉、分析所有的合同文件

首先,对不构成项目实体措施费的具体内容应做到对项目了解详细、界面划分清晰,充分考虑各种可能发生的情况,充分熟悉、掌握地质、施工工艺。其次,对主要材料的取定上要采用科学的方法。一是要以双方合同中的约定为主,二是依照有可能参照施工期间政府发表有关文件精神,对合同中的约定进行补充。

4.2.2 积极、主动地深入项目现场

一般来说,竣工图等资料上表示的东西一定不是很完整、清晰。故一定要再次深入现场,在业主方的配合下,经过一段时间的查勘,充分掌握第一手资料,进行简易图、详细的文字和影像纪录,为结算审价创造条件。

4.3 最终核减金额

由上表可知,初审核减金额为33273098.12元,对此,我们再次进行核审,二审最终结果为151548549.12元,与送审金额相比审减34337638.22元。这表明,本次投资控制是有效的。

5 结束语

工程项目竣工结算审计,就其工作本质而言,大多数都是因他人委托而直接产生的一种专业技术行为,而不是任何行政、司法上的行为,其公正、准确性的程度不仅仅取决于委托工程造价结算审核工作人员使使行政司法权利的规模大小,而且还直接取决于委托工程造价结算审核工作人员的专业技术实力和综合职业道德素质水平。基于上述观点分析,工程造价工作人员只有不断学习,提高自身的审价业务水平,才能更好地扎实做好一个工程项目竣工价款结算审价。

参考文献:

[1] 尹贻林.工程造价管理相关知识[M].北京:中国计划出版社,2017(5).

[2] 尹贻林.工程造价管理的国际惯例[M].天津:天津大学出版社,2015(1).

[3] 徐大图.工程造价的确定与控制[M].北京:中国计划出版社,2018(5).

[4] 徐蓉.工程造价管理[M].上海:同济大学出版社,2018(8).

[5] 郭继秋,唐慧哲.工程项目成木管理[M].北京:化学工业出版社,2018(9).