问诊中国经济:从“急救”到“自愈”

2020-07-26源临

源临

二季度,国内GDP同比增长3.2%,经济恢复速度好于预期,投资、消费、进出口、就业、增加值、财政收支等指标普遍向好,国内经济稳步复苏,在疫情影响下总体表现出很强的韧性。但从投资、消费和进出口等方面来看,都存在一定的结构性问题,经济增长的方式和可持续性仍有待观察,下半年国内经济增长压力依然较大,笔者预计宏观刺激政策预计仍将保持一定力度。

投资主要依赖房地产和基建

房地产和基建投资仍然是投资的主要拉动力。1-6月房地产投资由负转正,同比增长 1.9%;基建投资降幅继续缩窄,同比降低2.7%;制造业投资改善相对滞后,1-6月同比下降11.7%。

房地产投资方面,销售、开工恢复,房地产投资开启修复,将保持韧性。购房、土地市场热度回升,期房交付竣工对投资形成支撑。一方面,疫情压制的购房需求集中释放,全国商品房销售额累计同比增速迅速收窄。另一方面,各地明显加大土地供应力度,积压的土地需求集体释放,土拍溢价率提高,6月全国300城土拍溢价率约为17.2%,环比上涨1个百分点,土地购置费得到支撑。同时,地产行业融资整体有所改善,房地产行业合理融资需求得到支持,行业境内债券市场融资情况改善、房地产开发贷款和个人住房贷款余额增速稳定,融资压力减缓。

基建投资方面,下半年有望延续回升态势。

一方面,专项债及特别国债保障基建投资资金来源。2020年专项债规模增加1.6万亿至3.75万亿元,加上用于基建的7000亿元特别国债规模,二者新增规模达2.3万亿元。

另一方面,项目储备较为充足,投向支持“两新一重”。3月开始复工复产后,全国基建项目当月申报金额大幅上升至8.37万亿元,投资储备项目较为充足。投向上支持“两新一重”(新型基础设施、新型城镇化、交通水利等重大工程)投资,既有利于短期内促进消费提高经济增速,又为长期调整供给端结构实现产业升级。

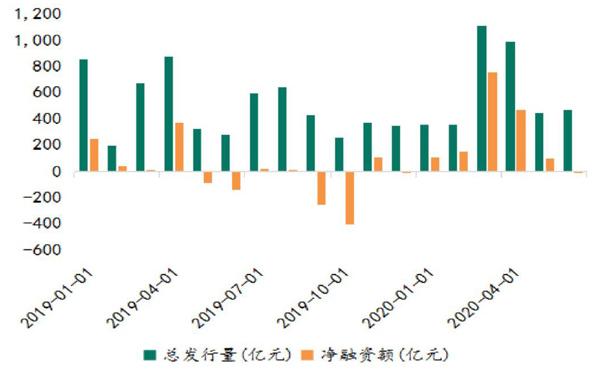

图1:房地产企业债券融资情况好转

数据来源:wind

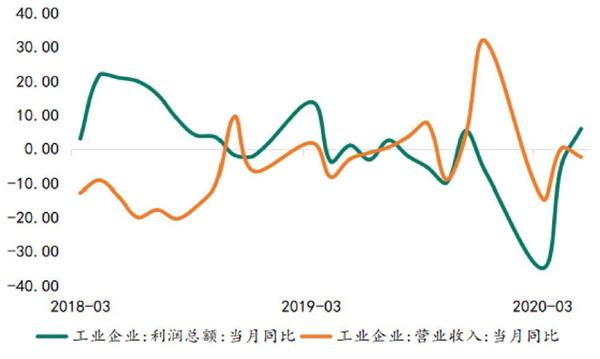

制造业投资方面,产业链分化格局延续,内外需修复力度决定制造业投资意愿有限,盈利能力整体偏弱制约投资能力。2019年以来,制造业投资增速低位运行,上游及新兴产业形成支撑,但下游行业拖累明显,疫情影响下,中小企业经营困难,下游消费类产品制造业投资意愿依旧不足,终端消费恢复情况将决定制造业投资改善力度。当前,企业盈利能力整体偏弱制约投资能力。盈利指标对制造业投资的前瞻性较强,虽然工业企业利润同比增速由负转正,但工业销售增速有所放缓、利润转好行业数量有所减少,利润回升的持续性还需进一步观察。

消费逐步恢复,增长可持续性有待观察

消费恢复趋势明显。6月,社会消费品零售总额 33526 亿元,同比下降 1.8%,降幅比上月收窄1.0个百分点,但恢复速度继续放缓。

分类别来看,必需品消费维持高位,汽车、房地产相关消费逐渐转暖。6月限额以上单位商品零售中,商品零售食品类相关支撑消费。一是必须品消费逐步恢复至正常区间。粮油、食品、饮料、烟酒类等必需品消费保持10%以上增速;二是汽车消费持续好转。随着汽车消费促进政策相继落地,居民购车换车需求上涨,汽车类商品零售额累计同比进一步收窄至-15.2%。

中国汽车工业协会数据显示,6月份乘用车销售量同比增长11.6%,1-6月累计增长-16.9%,降幅进一步收窄,也印证了车市的逐步恢复;三是房地产相关消费未来可期。房地产销售有所恢复,促进家电更新消费政策发力,居住类商品零售额逐步由降转升。6月份,限额以上单位家用电器和音像器材类、家具类和建筑及装潢材料类商品零售额同比分别增长9.8%、-1.4%和2.2%,从1-6月累计情况来看,正逐步好转。

图2:工业企业利润好转但营收增速放缓

盡管消费从疫情冲击下正逐步恢复,但回升的速度边际放缓,后续增长持续性仍有待观察。当前,居民收入和存款整体情况较为稳定,边际消费倾向收紧是制约消费回升的主要原因。随着疫情防控成效显现,更多行业复工复产,体育赛事和影院等恢复营业,未来消费或有望逐渐回暖。从消费能力来看,衡量居民消费能力的居民收入和存款未见下降。疫情以来,政府部门持续通过减税降费等措施向居民部门让利,居民人均可支配收入未见明显下降,1-6月,居民存款新增8.33万亿元,同比多增1.52万亿元,居民部门整体的消费能力有所恢复。

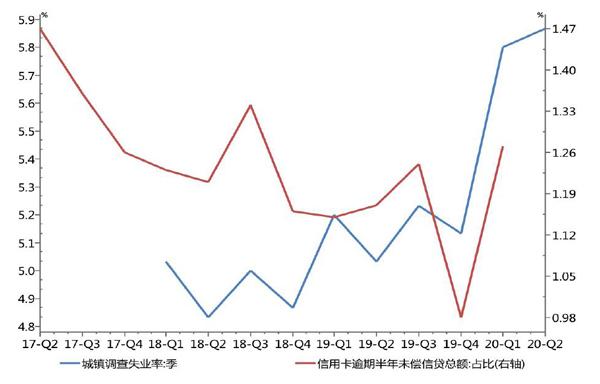

消费倾向上看,悲观预期下的消费倾向下降是制约消费的主因。根据央行一季度调查,倾向于“更多消费”的居民占22.0%,比上季下降6.0个百分点,一方面,疫情背景下,居民更倾向于储蓄以抵抗风险,另一方面,疫情防控的需要也限制了居民出行和线下消费的增长。但失业或降薪预期可能对消费构成长期的不利影响。6月城镇调查失业率5.7%,环比连续下降,但二季度平均失业率5.87%,仍明显高于2019年同期,与此相对应,央行公布的信用卡逾期数据也明显提升,从侧面印证疫情导致的失业率上升对居民收入的结构化影响较大。

下半年,随着稳企业、保就业、保民生等政策的逐步落地,就业情况将逐步改善,居民消费能力将进一步增强,但居民消费倾向的改善尚需时日,但隐含的消费反弹空间较大。预计下半年消费将持续温和复苏的态势,并将随着疫情防控成效显现逐步回归到正常水平。

防疫物资支撑出口,国内率先复工复产支持进口回升

出口方面,1-6月包括口罩在内的纺织品出口增长 32.4%,医药材及药品、医疗仪器及器械出口分别增长23.6%、46.4%,线上消费和社交需求带动笔记本电脑、手机出口分别增长 9.1%、0.2%。出口表现呈现一定的滞后性,下半年或面临压力。3-5月海外疫情爆发后,外需回落幅度进入到最大的时期,但由于国内企业赶工交付前期积压订,海外企业因供应链中断而战略性补库存,以及防疫物资需求上升,因此中国出口反而有所改善。当前,全球主要经济体仍受疫情困扰,IMF调降全球经济增速至-4.9%,外需或持续低迷,前期支撑出口的补库存、防疫物资需求开始回落,下半年出口可能出现滞后性的下滑。

图3:失业率与信用卡违约率

数据来源:wind

进口方面,大宗商品和重点农产品进口量增加,进口额负增长。进口铁矿砂、原油、煤和天然气分别增加 9.6%、9.9%、12.7%和 3.3%;进口大豆、猪肉和牛肉分别增加 17.9%、140%和 42.9%。一方面,全球经济复苏仍需时日,大宗商品价格保持低迷,可能继续为进口带来负向拖累。从上半年逐月来看,原油、铁矿砂、铜及铜材等大宗商品进口数量增长逐步回升,显示国内复工复产逐步恢复下的需求增长,但受大宗商品价格下跌影响,大宗商品进口额持续走低。另一方面,中美贸易协议对农产品等进口构成支撑。中美协议文本议定中国在未来两年内,进口各种美国商品和服务总额将在2017年度进口额基础上增加不低于2000亿美元,涵盖食品、农产品和海产品、能源产品和服务等,相關产品进口增速或将保持。

整体看,二季度经济增长由负转正,主要指标恢复性增长,反映出经济运行稳步复苏,总体好于市场预期,但经济数据边际改善幅度收窄,按照此前政府工作报告的赤字率目标反推,二季度GDP为 3.2% 的情况下,三四季度平均GDP增速需达到 8%才能达到目标,下半年经济增长压力依然较大。预计后续“六稳”、“六保”各项政策将会逐步落实,财政政策工作重心将由筹集资金到使用资金,对经济的支撑力度将进一步扩大。国内经济将从恢复性增长向内生性增长转换,但均衡增长水平可能明显低于疫情前,对经济增长边际政策支持或仍需持续。

本文仅代表作者个人观点