险资配置权益类资产最高可占到上季末总资产45%

2020-07-26

中金公司:事实上,大公司的权益类配置甚至从未接近原先30%的监管上限。因此,本次新规对大多数保险公司的股票配置的实际影响有限,更不等同于保险资金加仓股票;对于偿付能力充足率在100%和150%之间的公司,本次新规将权益类投资监管比例上限从30%下调至20%,可能导致部分中小公司权益配置比例超标,新规允许在12个月内逐步调整到位,对股票市场影响有限;新规体现了监管机构对于规范经营的保险机构放松管制的思路和对资本市场健康发展的支持,我们认为客观上对市场情绪有一定利好。我们继续看好港股中资国有保险股和A股保险板块。

申万宏源:差异化监管下并非全部险企均能提升权益投资上限。新规明确险资应坚持价值投资、长期投资和审慎投资原则,健全绩效考核指标体系,并强调重点配置流动性强、业绩较好、分红稳定的品种。考虑权益配置对偿付能力的影响,低估值、高股息、经营稳定的蓝筹品种仍是险资在低利率环境中获取超额收益的重要选择品种。我们预计短期内险企难以盲目迅速加仓,长期来看通过二级市场增持、举牌、定增等方式逐步提升权益持仓是明智之选。近年来,监管扶优限劣差异化思路一脉相承。新规下有望倒逼险企提升资产负债管理能力,强化合规经营意识,未来龙头险企的经营能力将会进一步提升。

东方证券:新规放开险企权益投资比例,但需要匹配更高的偿付能力,对于经营稳健的龙头险企来说,权益投资上限的提高将有效提升权益投资灵活性,改善中长期利差权益水平。新规同时规定保险公司投资单一上市公司股票不得超过该上市公司总股本的10%,此举将有利于进一步分散类别和品种投资风险。但由于当前全行业权益投资占投资资产占比刚超过13%,整体来看,新规将从长期角度引导险资增配合适的权益资产,利好资本市场长期流动性稳定提升。

华泰证券:参考美国401K养老金投资管理经验,截至20Q1,其总资产规模5.6万亿美元,权益类资产约1.8万亿美元,配置比例占比32.8%,其中美國境内权益资产占比24.1%,美国境外8.7%,较高的权益资产占比一方面为金融市场带来长期稳定的资金来源,呵护市场平稳运行;另一方面也为养老金资产提供长期稳健收益的支撑。我们认为此次保险资金权益投资比例上限的提高一方面顺应了监管层一直倡导的引导长期资金入市的指引;另一方面也有利于提振市场信心,打造长期健康的资本市场。

图说

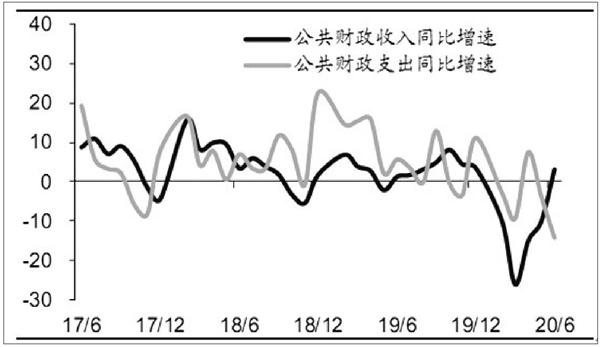

6月全国一般公共预算收入18504亿元,同比增速3.2%,一般公共预算支出26130亿元,同比增速-14.4%。总体判断收入增速首次转正,支出降幅有所扩大。经济逐渐复苏,收支持续改善。二季度GDP同比增速大幅回升转正至3.2%,意味着疫情冲击过后经济已逐渐复苏,由此也带动财政收入增速自4月以来逐步走高,6月财政收入增速更是在年内首次转正。疫情消退叠加经济复苏,在一定程度上也减轻了财政支出压力,财政收支状况持续改善。

——摘自海通证券宏观经济研究报告