日久光电IPO:供应商集中曾涉对赌协议

2020-07-24雷玄

雷玄

江苏日久光电股份有限公司(以下简称:日久光电)于2020年2月21日向证监会报送IPO申报稿,拟公开发行普通股7,026.6667万股,保荐机构为中信证券,值得注意的是日久光电股中信投资为其发行保荐机构(主承销商)中信证券的全资子公司。

日久光电此次拟募集资金4.98亿元,其中,年产500万平米ITO导电膜建设项目拟投资4.53亿元,研发中心项目拟投资4500万元。

《中国质量万里行》通过分析其相关资料,发现其在一些方面存在一些问题,或为其IPO之路的绊脚石。

供应商采购过度集中,

占比超80%

据招股书披露,日久光电报告期内营业收入分别为3.25亿元、4.66亿元及5.51亿元;营业利润分别为0.46亿元、0.88亿元及0.98亿元。从数据上看,其在营业收入及利润呈现上升趋势且增幅不小。但通过分析其相关数据,可以发现其数据中存在一定的隐患。

招股说明书披露,2016年、2017年和2018年,公司前五大供应商采购金额占总采购金额的比例分别为80.70%、85.64%和85.81%;2016年第一大供应商采购IM消影膜占比超过50%,2017、2018年逐年减少。此外,招股说明书披露,发行人产品主要原材料由日本、韩国等国家的少数厂商生产。根据供应商名单,可知,日久光电采购原材料大多通过贸易商进行采购。

此外,资料显示,此次日久光电共募集4.9792亿元资金,其中4.5292亿元用于年产500万平米ITO导电膜建设项目(以下简称ITO项目),而ITO项目或为日久光电曾经的项目,且已在建。

资料显示,ITO项目曾在2016年便申报过,且与2018年重新申报时的内容差异不大,但按照相关材料披露,该项目的总投资额2.92亿元,而在招股书中披露却为4.53亿元。

原环评申报建设内容为:在厂区预留的发展用地进行扩建,扩建厂房11000平方米,辅助用房1000 平方米,并在新增的厂房内增加磁控溅射镀膜机等设备6台套,进行薄膜材料 的生产,生产规模为年产高阻隔膜等显示器用光学薄膜材料200万平方米、建筑节能膜等车辆及建筑玻璃用安全防爆节能薄膜材料1300万平方米,ITO导电薄膜300万平方米。

本次环评申报变更调整为:在厂区预留的发展用地进行扩建,扩建厂房10000平方米及建设相应配套设施(其中辅助用房1000平方米),并购置磁控溅射镀膜机5台,覆膜机5套,分切机4套等生产设备,年产ITO导电膜共计500万平方米。”

“对赌协议”致“回购股份”会否再次上演

日久光电曾于2016年成功挂牌新三板,次年摘牌,3年后闯关IPO(A股上市须披露近三年企业相关信息),日久光电冲击A股市场的步伐可谓是稳健,但为何偏偏期满3年才冲击IPO?

《中国质量万里行》通过深入分析日久光电挂牌新三板时的申报稿以及此次IPO申报稿,发现日久光电申报新三板挂牌时与股东签署过对赌协议,据日久光电新三板申报稿披露:“2015年6 月,公司及公司全体股东(以下简称“原股东”)分别与16名新股东签署《江苏日久光电股份有限公司增资扩股补充协议》(以下简称“《补充协议》”),原股东在该《补充协议》中承诺公司2015年度完成净利润不低于2,500万元,2016年度完成净利润不低于3,000万元;若公司2015年、2016年任一年度经审计的净利润不能达到承诺净利润的90%或公司在2016年6月30日之前未能在全国股份转让系统挂牌,则新股东有权要求公司第一大股东陈超与第二大股东应晓回购其所持有的全部或部分股份,回购价格按照以下孰高者确定:(1)按照投资金额的10%年复合利率计算的本利之和;(2)回购时新股东所持公司股份对应的经审计的净资产额。”

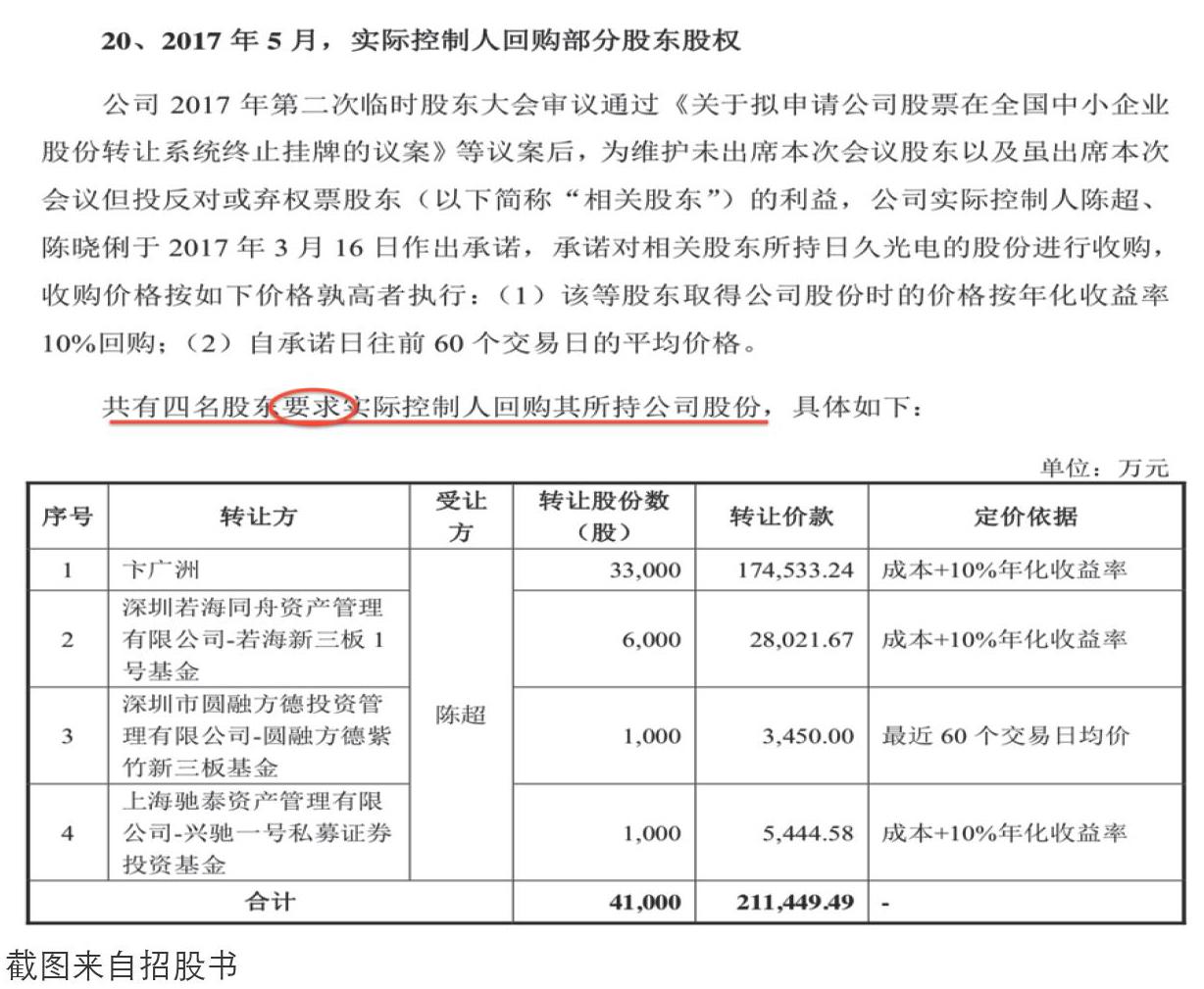

根据已有资料看来,日久光电在2016年6月30日前顺利在新三板挂牌,理论上应该是“赌”赢了,但根据此次招股书中却披露:“公司2017年第二次临时股东大会审议通过《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》等议案后,为维护未出席本次会议股东以及虽出席本次会议但投反对或弃权票股东(以下简称“相关股东")的利益,公司实际控制人陈超、陈晓俐于2017年3月16 日作出承诺,承诺对相关股东所持日久光电的股份进行收购,收购价格按如下价格孰高者执行:(1)该等股东取得公司股份时的价格按年化收益率10%回购; (2)自承诺日往前60个交易日的平均价格。”

值得注意的是,此次回购是股东的要求。

《中国质量万里行》通过对比日久光电新三板与IPO的招股书发现,2015年日久光电与第一批股东签订对赌协议的16名股东中,至今仍为日久光电股东的尚存14人(下图标记下划线),那么这14为股东是看好日久光电潜力?还是对赌协议中有足够的利益使其留下?

近年来,在IPO企业中出现大量风投机构专业股权投资机构等机构股東,这些投资机构为保证投资利益,往往与IPO企业或其实际控制人、股东签订对赌协议。根据《首次公开发行股票并.上市管理办法》规定,发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。由于对赌条款易对发行人股东及股权结构产生影响,若要顺利进行首次公开发行股票并上市,一般均需在申报前妥善处理投资机构与IPO企业或其实际控制人、股东签订的对赌协议,杜绝对IPO企业不利的协议条款。那么日久光电是否完全杜绝了不利条款呢?

截至发稿,《中国质量万里行》未收到日久光电的回复,此次日久光电重新提交招股书后,能否成功闯关?《中国质量万里行》将持续关注。