基于改进的时间序列对秦皇岛市煤炭价格的预测

2020-07-23李冶沈鹏程阚思傲

李冶 沈鹏程 阚思傲

【摘 要】 以秦皇岛动力煤价格影响因素的分析以及价格的预测中,对于煤炭价格的影响因素分析和价格预测中综合采用了主成分分析、灰色关联分析、时间序列分析、灰色预测等方法分别建立灰色关联模型、ARIMA模型、灰色预测模型,使用了MATLAB、SPASS等模型;研究得出影响煤炭价格的主要因素;并且预测短期内煤炭价格和综合多种因素下的煤炭价格。本文的特色是运用了多种数学模型和软件进行求解和分析,得到了较为准确的优化模型。

【关键词】 煤炭价格 灰色关联 ARIMA模型 灰色预测

一、研究背景

煤炭属于大宗商品,煤炭价格既受国家相关部门的监管,又受国内煤炭市场的影响,除此之外气候变化、出行方式、能源消耗方式、国际煤炭市场等其他因素也会影响煤炭的价格。

我国煤炭在一次能源生产和消费中占有主体地位。长期以来,煤炭在我国一次性能源生产和消费中均占70%左右。我国煤炭行业是国民经济发展的重要支撑。我国是世界第一产煤大国,煤炭作为主要能源不可能被替代,对国民经济运行成本有着重要影响。因此煤炭价格的平稳运营有着重要意义。

二、建模过程

问题要求通过量化分析的方法,分析影响煤炭价格的主要因素,并根据附件一中的给出的秦皇岛的价格将影响秦皇岛动力煤价格的主要因素排序。首先进行数据预处理,根据供求关系、国民经济发展状况、煤炭运输角度选取指标因素。进行KMO检验,通过对相关性分析筛选后的指标进行主成分分析,保证筛选出重要的指标。如果要衡量对煤炭价格影响因素之间的关联程度,可以进行灰色关联分析,灰色关联度分析对于一个系统发展变化态势提供了量化的度量,非常适合动态历程分析。对此题中的影响因素影响程度进行排序较为适合。

(一)主成分分析。分别从供求关系、国民经济发展状况、煤炭运输等角度选取如下11个指标。KMO值大于0.6,可见所选取指标适宜做主成分分析。

运用SPSS软件进行主成分分析,得成份矩阵表,结果显示:对煤炭价格影响较大的因素有火力发电量、货物运输量、煤炭消费量、煤炭进口量、原煤出口量。

(二)灰色关联。

1. 模型介绍。灰色关联分析方法,是根据因素之间发展趋势的相似或相异程度,亦即“灰色关联度”,作为衡量因素间关联程度的一种方法。对于两个系统之间的因素,其随时间或不同对象而变化的关联性大小的量度,称为关联度。在系统发展过程中,若两个因素变化的趋势具有一致性,即同步变化程度较高,即可谓二者关联程度较高;反之,则较低。因此,灰色关联度分析对于一个系统发展变化态势提供了量化的度量,非常适合动态历程分析。

2.建模过程。A.确定反映系统行为特征的参考数列和影响系统行为的比较数列。

将附件一秦皇岛港动力煤价格(元/吨)按月求取平均值,将2019年5月-2020年3月的秦皇岛港动力煤价格作为参考数列,选取的同时期原煤产量当期值(万吨)、汽油价格、全国港口货物吞吐量当期值(万吨)、气温(℃)等16个指标作为比较数列。

由上可知,对秦皇岛港动力煤价格影响较大的因素有外贸货物吞吐量当期值(万吨)、原油产量(万吨)、全国港口货物吞吐量当期值(万吨)、汽油价格、柴油价格、原煤产量当期值(万吨)、全国铁路煤炭发运量(万吨)。而工业同比增长率、气温、原煤产量同比增长则相对影响较小。

(三)时间序列分析

结合秦皇岛港动力煤价格的历史数据,以及问题1中的影响煤炭价格的主要因素,建立煤炭价格预测模型,分别以天、周、月为单位,预测未来31天、35周、36个月的煤炭价格。我们已知的或者找到的数据包括2020年5月份之前的煤炭价格及各影响因素的数据,可利用时间序列分析来预测未来煤炭价格。

1.建模思路。由于煤炭的价格受到多种因素的影响,且未来煤炭价格未知,若对煤炭价格进行预测,可利用ARIMA模型对其进行时间序列分析。通过输入已知的煤炭价格及各影响因素的数据,来预测出未来一段时间内煤炭的价格。

2.模型的建立。ARIMA 模型是在平稳的时间序列基础上建立起来的,因此时间序列的平稳性是建模的重要前提。检验时间序列模型平稳的方法一般采用 ADF 单位根检验模型去检验。当然如果时间序列不稳定,也可以通过一些操作去使得时间序列稳定,然后进行 ARIMA 模型预测,得到稳定的时间序列的预测结果,然后对预测结果进行之前使序列稳定的操作的逆操作,就可以得到原始数据的预测结果。

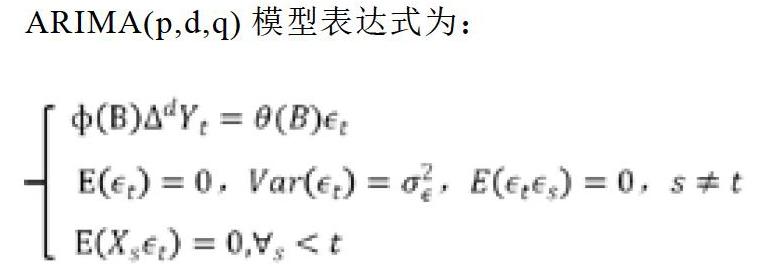

ARIMA(p,d,q)模型表达式为:

其中p代表自回归阶数、q为移动平均阶数,d是将非平稳序列转化为平稳序列进行的差分阶数。ARIMA包含三个部分,即AR、I、MA,其中AR表示自回归模型,I表示单整阶数,MA表示移动平均模型。可见,ARIMA模型实际上是AR模型和MA模型的组合。特殊地,当d=0时,ARIMA模型就是ARIMA模型

3.模型求解。本节中所使用的的数据为煤炭价格及其影响因素的日、周、月度数据,数据均来源于各大统计网站及相关统计年鉴、周报、月报等。若要选择合适的时间序列模型,首先要考虑时间序列是否平稳,可以使用ADF 检验法来检验序列的平稳性。单位根统计量 ADF=-10.99635均小于給出的显著性水平1%—10%的 ADF临界值,所以拒绝原假设,即不存在单位根,所以该序列是平稳时间序列。

从残差的ACF和PACF图 形中可以看出,所有滞后阶数的自相关系数和偏自相关系数均和0没有显著的差异; 另外从下表可以看出, 对残差进行Q检验得到的p值为0.304,即我们无法拒绝原假设,认为残差就是白噪声序列,因此ARIMA模型能够很好的识别煤炭价格的数据。

结合过去时间段内的秦皇岛港动力煤炭价格及各个影响因素的数据,利用spss软件对未来时间段内的煤炭价格进行预测,预测结果见附录。

我们将已有的数据导入至SPSS中,利用时间序列进行预测,结果发现,实测值与预测值几乎完全拟合,说明预测数据准确。下图为对秦皇岛港未来动力煤价格未来35周的的预测。

(四)灰色预测

煤炭价格很难长期保持稳定,往往会出现许多的突发状况对其造成影响。政策的变动,疫情的出现,金融危机的影响,都会使煤炭价格出现较大幅度的波动。这些突发状况通过引起的煤炭价格影响因素在结构性和重要性方面的变化对其产生影响,这对价格预测带来的非常大困难。如何准确的预测价格的走势,是本题的难点。

因为突发状况是对各因素的权重产生影响,往往不会使各个因素本身发生变化,因此,我们可以使用灰色预测法对影响煤炭价格变动的因素进行预测,然后再用BP神经网络对已有的大量数据进行训练,从而更准确的预测出煤炭价格。

本研究中,所使用的的数据为煤炭价格及其影响因素的日、周、月度数据,数据均来源于各大统计网站及相关统计年鉴、周报、月报等。

灰色模型的精度检验一般有三种方法,即残差检验、关联度检验和后验差检验,一般最常用的是后验差检验。本文以过去一段时间内的煤炭价格的各个影响因素为原始序列, 建立GM(1,1)模型 ,进而对未来影响煤炭价格的各因素进行预测。利用MATLAB来预测和检验,结果发现,模型具有较好的精确度。MATLAB代码及结果见附录。

三、政策建议

煤炭市场对国民生产、国民经济有着巨大的影响,为保证煤炭市场经济的平稳运行,基于我们已研究的基础上现提出以下几点建议:1.保证数据的准确性。对煤炭价格的实时数据应进行有效记录并管理。预测煤炭的未来价格是基于较准确的数据基础上的。在记录过程中,应尽量避免数据的缺失及误差,可以建立具有安全保障的数据库管理系统,有利于煤炭价格的预测。2.综合考量各种影响煤炭价格因素。分析影响煤炭价格因素,对可控制变量因素对数据进行记录与分析,减少数据的损失。分析相关因素的影响机制,在可控制的范围内调整煤炭产能,改变供求机制,保证煤炭价格的平稳运行。3.监管煤炭价格,积极进行产业转型。煤炭价格和产业集中度相互影响。煤炭价格在正常范围内波动能够保证煤炭产业集中度不至于过低,监管煤炭价格可以减少社会福利的损失。目前煤炭产业的产销量在2014年首度出现下降的趋势,这与宏观实体经济不景气,能源需求下降有很大关系。因此我国煤炭产业急需产业转型,有效的方法就是化解产能过剩,减少企业数量,控制煤炭产量,提高效益。

【参考文献】

[1] 陈红梅,杨美美.秦皇岛港煤炭供應链牛鞭效应形成因素分析[J].北京交通大学学报(社会科学版),2017,16(01):102-109.

[2] 许晴,谭鹏,张成,陈姝,朱堃.秦皇岛煤炭价格预测研究——基于因素分析法和支持向量机模型[J].价格理论与实践,2014(02):79-81.