战略管理视角下的A企业财务报表分析

2020-07-23张青青

张青青

摘要:财务分析不仅是经营决策的必要步骤,更是战略控制与反馈的重要实时数据。以A企业集团为例,判断A企业已有战略的科学性;探寻A企业业务专业化战略、母公司一体化战略以及差异化战略与财务报表之间的联系;基于前景分析,对A企业战略及财务方面分别提出相关建议。

Abstract: Financial analysis is not only a necessary step in business decision-making, but also the important real-time data for strategic control and feedback. Taking enterprise group A as an example, this paper judges the scientificity of enterprise A's existing strategy, and explores the relationship between the enterprise business specialization strategy, parent company integration strategy and differentiation strategy and the financial statements. Based on prospect analysis, relevant suggestions are proposed to A enterprise strategy and financial aspects.

关键词:战略管理;财务报表分析;建议

Key words: strategic management;financial statement analysis;suggestions

中图分类号:F231.5 文獻标识码:A 文章编号:1006-4311(2020)19-0111-02

0 引言

优秀的财务分析不仅需要明晰企业的资源配置状况,更需洞悉财务数据背后的本质和意义,揭露企业经营中可能存在的风险与危机。目前很多企业的压力,如财政上的捉襟见肘、生产/经营成本居高不下等,大都由于在战略管理过程中出现了偏差。要使战略决策正确有效,财务分析不仅要对数据进行加工,更应注重对报表背后经济活动的分析,做好战略控制与反馈。现有的指标数据与同行业、与企业过去比较,其特征无论多么标准,如果与未来企业的战略管理不匹配,其前瞻性价值将十分微弱。

1 A企业已有战略选择分析

住宅业务专业化是正确的大方向,在资金有余的同时进行适度的多元化,利于分散市场风险或者完善配套服务;一体化战略的实施可优化产业链提高产品竞争力;A企业在做好成本控制的基础上,更加关注产品特色与品牌特色,更注重差异化战略;同时聚焦市场,细化了消费群体,即白领这一人数庞大又具备购买能力的消费群体。此外,在品牌打造上及财务战略上需投入更多关注。

2 A企业财务分析

业务专业化战略与财务报表之间的联系:依据2018年数据,A企业集团的业务结构是房地产、物业管理和其他业务,房地产业务的营业收入与成本占比均在95%以上,主营收入前五大项目均是房地产业务。而同行业的绿地控股,业务范围更广(建筑、房地产、能源等),其建筑收入与房地产收入不相上下。此外,基于投资回报率与市场份额关系曲线分析,2018年,A企业是以较低的市场占有率(4.05%)获得较高的利润率(11.35%),这正符合波特对业务专业化战略的特征描述。

母公司一体化战略与财务报表之间的联系:由18年报表知,母公司资产负债表以投资资产(其他应收款、长期股权投资)为主,而存货、应收账款此类经营资产为零;合并资产负债表主要以经营资产为主,存货占比最大,高达7503亿元;二者结构之间存在明显差异,可见母公司实施投资主导型发展策略,再结合A企业子公司的设立情况,可锁定前向一体化战略。这均表明母公司将内部资源合理分配到子公司,由子公司完成生产经营活动,母公司主要进行投资资产管理活动。

差异化战略与财务报表之间的联系:企业的品牌价值是差异化战略的重要方面,品牌和技术核心又反映到特许经营权价值。近几年A企业在品牌宣传上的资源投入是有所提高,品牌宣传推广费占管理费用之比由2017年29.9%到2018年38.8%;但特许经营权的价值却有所降低(由2017年的5.1亿元到2018年的3亿元),需在品牌核心价值及区域一致性方面制定匹配性策略。

3 A企业发展前景分析

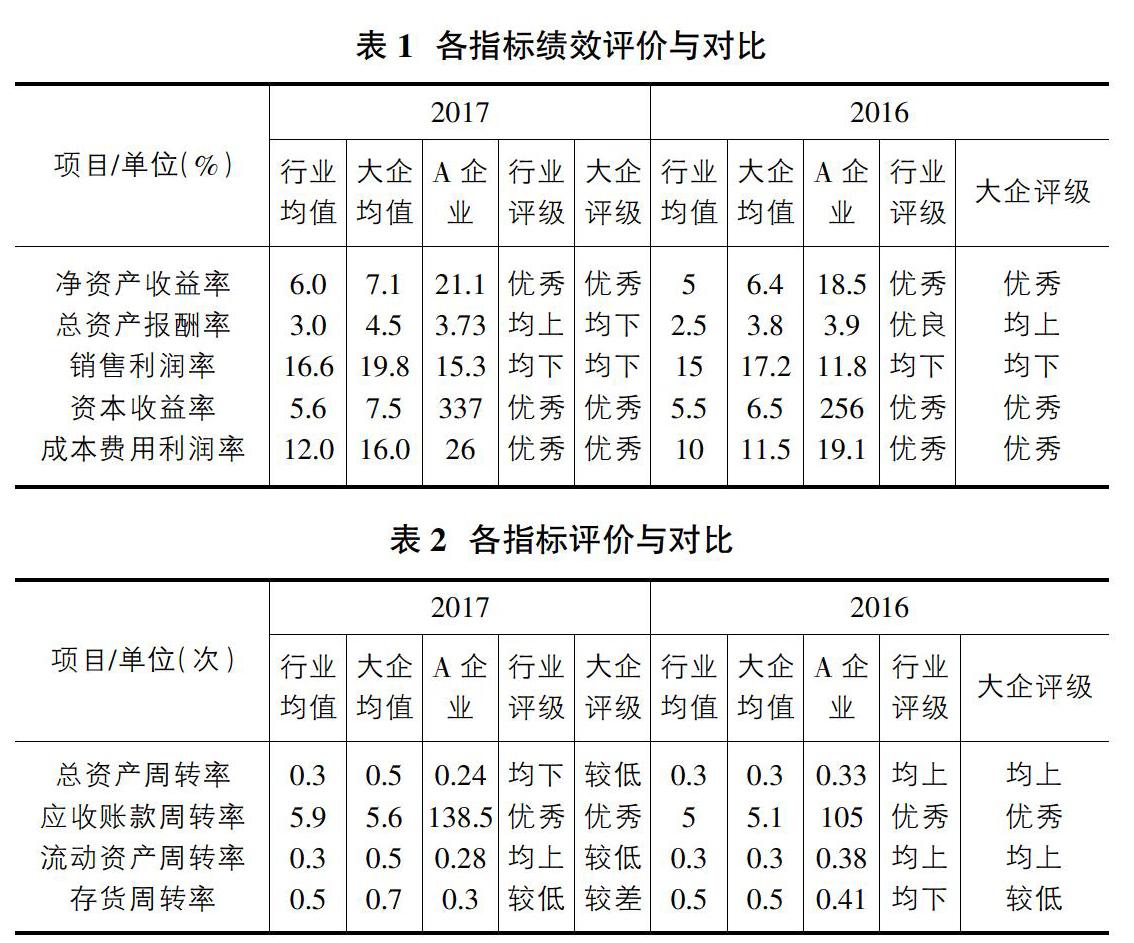

从盈利能力状况看,无论是在同行业还是大企的标准值下,A企业的净资产收益率、资本收益率皆为优秀,表明其对自有资本利用效率高。由上文知A企业对成本管理不偏不倚,故成本费用率优秀多得益于差异化战略的溢价部分,差异化战略实施良好;但A企业的销售利润率却处于同行均值之下,A企业在期间费用环节的成本控制还有待加强,也从侧面反映A企业需挖掘吸引消费者的品牌核心,从而节约销售费用。此外,成本费用利润率优秀但销售利润率却有待提升,可见其品牌差异化战略的实施效果还有待优化。(表1)

从资产质量状况看,应收账款周转率处于业内大企的优秀水平,收账速度快,坏账损失少,资产流动快,相应的偿债能力也随之增强,可见A企业在销售结算管理上有严格要求,保证销售资金回笼安全性,但奉行紧缩的信用政策会对销售增长造成一定阻碍,这与销售利润率偏低相作证。A企业需在资金回笼安全性和销售量上寻求平衡之策。其次,无论是在同行业还是大企的标准值下,A企业的存货周转率表现都不是很好。原因一是存货的储量不合理,资金占用过大。这在房地产业表现更加突出,一栋住宅或别墅的价值要远高于普通商品,若存货库存量大,无形中会压占大量资金。二是存货成本管理存在巨大空间。资源的有限性使得A企业在差异化与成本领先之间有所抉择。(表2)

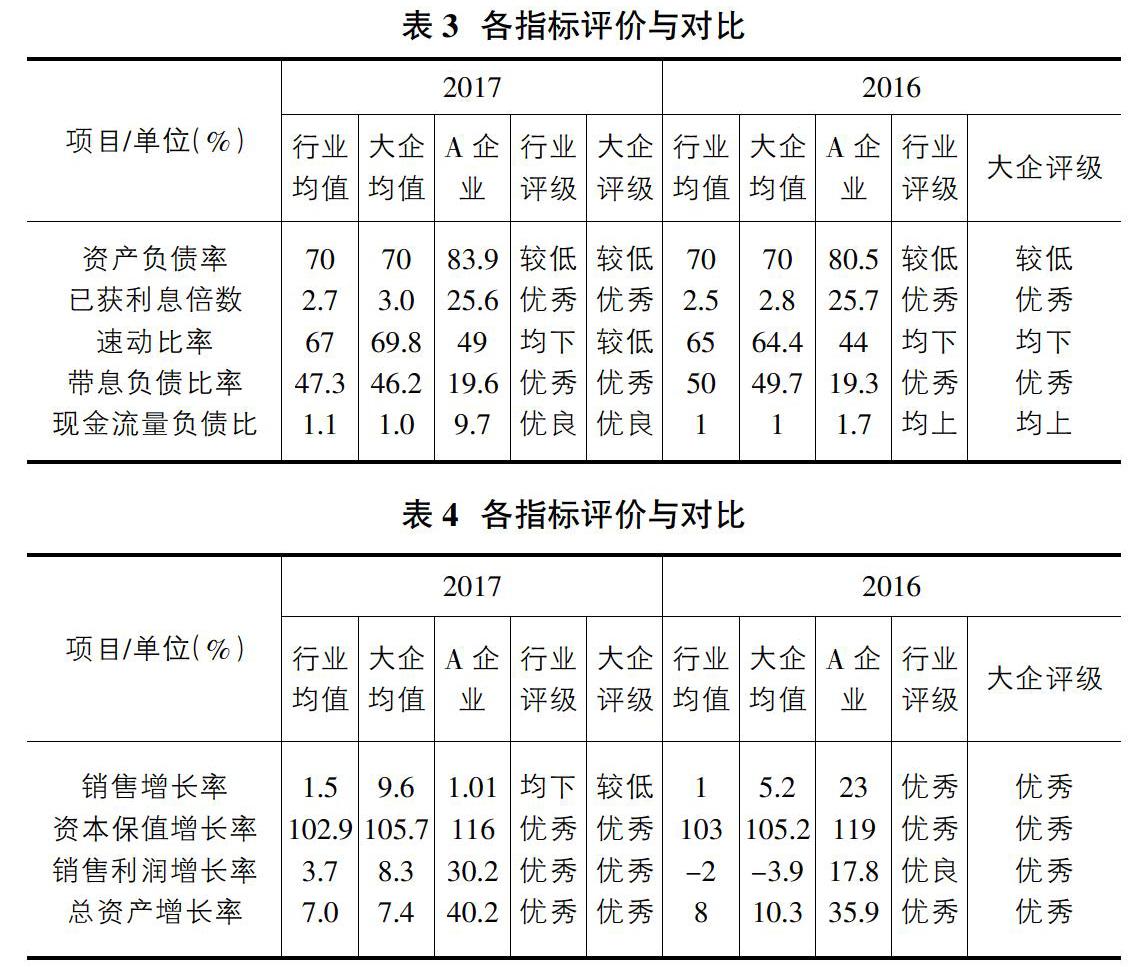

从债务风险状况看,A企业的速动比率指标低于行业均值且在大企内处于较低水平,资产流动性较差。此外,影响该比率可信度的重要因素是应收账款的变现能力,由上表知,A企业应收账款周转率很高,不存在大量不易收回的坏账,因而该指标能真实反映企业的短期偿债能力。A企业的资产负债率很高,似乎表明其长期偿债能力不好,但其修正指标带息负债比率在行业内及大企中都为优秀,以有息负债为基础,能够更加准确反映企业的财务风险。此外,已获利息倍数在大企中也为优秀值;综上A企业财务杠杆利用良好,盈利水平对偿还长期债务的支撑能力良好。但从长远发展而言,过高的资产负债率会使债权人权益的保障程度降低,不利于企业融资。(表3)

从经营增长状况看,A企业各项指标皆为正数;与2016年相比,A企业的销售增长率大幅下降,但销售利润率却有大幅提升且处于行业标准值的优秀水平,表明A企业正在以较低的市场份额获取较高的利润率,这一变化揭示了其专业化战略及差异化战略实施后的反馈效果。资本保值也称资本保全,反映企业资本的运用效益与安全状况,A企业资本保值增长率指标绩效优秀且呈现平稳发展趋势,表明其发展后劲强劲。总而言之,A企业未来发展前景开阔,趋势良好,潜力较强。(表4)

4 财务改进与战略建议

第一,A企业短期债务偿还压力大,尤其是速动比率指标有待加强。企业资产的流动性将直接影响企业的经营安全性,尤其是房地产行业。需提高存货周转速度,积极开展多渠道筹资,增强资金调度的灵活性。第二,资产负债率过高,且呈现上升趋势。高资产负债率与低存货周转率使债权人的利益难以有效保障。第三,存货周转率过低,存货的管理控制有待加强。既要关注企业内外部价值链,更要留意生態系统链。第四,需在销售利润率与应收账款周转率之间寻求一个平衡。可与金融机构建立合作关系,提供更加高效的渠道及优惠的价格。

第一,坚持实施业务专业化及适度的相关多元化战略。集中企业有限资源致力于核心竞争力,适度多元化充分发挥资源整合能力。第二,加大研发力度,在产品和品牌方面增强差异化战略。需在提升品牌影响度以及挖掘品牌核心竞争力等方面做好综合性规划。第三,降低库存存量与财务杠杆风险。提高存货周转率,降低资产负债率可以吸引投资者目光,从而优化资本结构。第四,聚焦细分市场。可考虑立足于国内外某一未开发地区或为某一特殊消费群体提供需求,寻找某个仍增长的市场。

参考文献:

[1]国资委统计评价局.企业绩效评价标准值[M].北京:经济科学出版社,2017:293-294.

[2]张新民.财务分析的战略视角[J].新理财,2017(1).

[3]高远方.基于哈佛分析框架下的房地产企业财务战略问题研究——金地和A企业比较研究[D].河南财经政法大学硕士学位论文,2017:5-53.