科创板拟上市企业估值指标分析与模型研究

2020-07-23纪瑞任嘉文徐方毅

纪瑞 任嘉文 徐方毅

摘 要:我国证券市场发展20多年,已经形成了较为完整的经济体系,随著社会经济的发展,经济市场出现了新的变化。本文基于中国与美国两市场近十年上千家上市公司数据,对数据进行预处理,以时间轴形式划分,以平均市销率为数据基础,采用皮尔逊系数检验得到中国A股市场估值为4.95,估值溢价为-14.23,美国NASDAQ市场的估值水平为112.02;其估值溢价为-0.73。最终通过对比分析我国科创板与纳斯达克市场的异同,找到适合我国科创板企业的估值模型。

关键词:科创板;上市企业;皮尔逊系数;估值模型

1.引言

目前,上海证券交易所已开始受理科创板企业的上市发行申请,科创板企业如何估值对于投资者来说至关重要。对科创板企业采用平均市销率法进行估值较为合理,可以参照美国NASDAQ市场上市公司的平均市销率进行评价,但我国市场与美国市场存在差异,主要体现在企业盈利能力以及投资者结构不同,从而造成基本面与流动性均存在较大差异,导致中国与美国的股票市场估值水平存在估值溢价或折价。

因此,研究出一套适合我国A股市场上市公司估值的方法和指标体系,并在此基础上找到合适的估值模型,为我国上市公司的估值提供一种可行的方法与科学可行的定量化的选股依据和参考,无论是从理论上还是现实意义上都有着重要的指导意义。

2.企业估值指标分析与模型研究

近几年,中国A股市场与美国NASDAQ市场的平均市销率、基本面指标、流动性指标的数据,由于部分统计数据存在错误,本文先将数据进行预处理,以便后续的使用。

本文将平均市销率作为估值水平,在测算2018年中国A股市场与美国NASDAQ市场的估值状况时,分别取两市场的市销率平均值为估值水平。

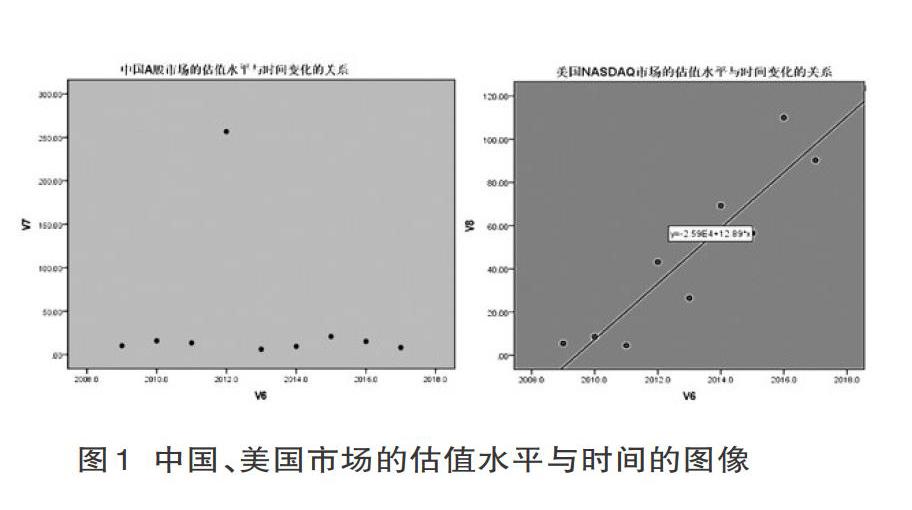

将近几年的数据以时间轴的式进行划分,以平均市销率作为基本数据,利用SPSS软件,通过皮尔逊系关系进行数据检验,最终得出两市场的估值溢价。通过皮尔逊系数可知,中国A股市场的估值水平与时间成负相关,r=-0.136,且显著性为:0.727,所以二者的相关性弱。美国NASDAQ市场的估值水平与时间成正相关,r=0.717,且显著性为:0.000,所以二者有显著的相关性。图1为中国/美国市场的估值水平与时间的图像:

因此,直接根据已知数据计算2018年中国A股市场的估值水平为:4.953583329;其估值溢价为:-14.2490711;2018年美国NASDAQ市场的估值水平为:112.02;其估值溢价为:-0.732315829。

3.中国、美国市场估值水平对比分析及预测

根据曲线估计结果可知,中国A股市场估值水平的主要影响因素是:营业收入、归母净利润、年成交量、年成交额,美国NASDAQ市场估值水平的主要影响因素是:净资产收益率、年平均换手率。对比发现,影响中国A股市场估值水平的影响因素和美国NASDAQ市场估值水平的影响因素截然不同。

通过对中国A股市场和美国NASDAQ市场的估值指标与基本面指标、流动性指标之间的关系进行灰度关联分析,可得到两国的估值指标与基本面指标、流动性指标的函数模型,通过比较两国市场之间的数据和结果,结论如下:

此外,基于时间序列分析模型,对中国A股市场和美国NASDAQ市场2019年的基本面指标、流动性指标进行预测分析,根据预测结果可计算出这两个市场2019年的估值指标。通过对相关数据进行预处理,得到2016-2018年基本面数据的平均值,利用时间序列预测模型得到我国首批科创板企业上市后的估值水平为154.93。

结语

科创板是落实创新驱动和科技强国战略、推动高质量发展、支持上海国际金融中心和科技创新中心建设的重大改革举措,是完善资本市场基础制度、激发市场活力和保护投资者合法权益的重要安排。在这样的市场定位下,科创板要顺利落地生根、茁壮成长,很关键的一点是要打好“创新牌”。

参考文献:

[1]司守奎.数学建模算法与应用[M].国防工业出版社,2011.

[2]姜启源,谢金星,叶俊.数学模型(第四版)[M].北京:高等教育出版社,2011.

[3]张莎莎.沪深上市公司估值指标体系设计与估值模型研究[D],西安理工大学,2009.

[4]董青宇.上市公司估值与企业规模的关系[D].河南大学,2016.

[5]郑博.上市公司估值分析系统设计与应用研究[D].华北电力大学(北京),2019.

作者简介:

纪瑞(1999.6- ),男,山东青岛人,山东科技大学数学与系统科学学院数学与应用数学专业本科在读;

任嘉文(1999.12- ),男,江西新余人,江西农业大学经济管理学院金融学专业本科在读。