流动资金贷款授信审查研究

2020-07-23姚刚

姚刚

(龙江银行授信管理部,黑龙江 哈尔滨 150000)

一、流动资金贷款借款人财务报表的审查

借款人的财务报表是否合法、真实、准确,是银行信贷从业人员贷款调查、审查、检查以及判断借款人能否按期偿还贷款的基础,为了能够识别借款人财务报表的真伪,就需要银行信贷从业人员必须掌握如何编制财务报表。下面,仅就银行审查人员对于借款人资产负债表的主要审查难点进行分析研究。

按照会计制度,借款人在编制资产负债表时,大多数项目可以直接根据账户余额填列,少数项目则要根据账户余额分析计算填列,具体的填列规则和方法可以归纳为以下几种:一是直接根据总分类账有关账户的余额填列;二是根据几个总分类账户余额合计填列;三是根据表内有关项目相抵的差额填列;四是根据若干个明细分类账户余额分析计算填列;五是根据所属明细账分析填列;六是根据其他有关资料填列。这里的主要难点往来科目如何填列至资产负债表中呢?

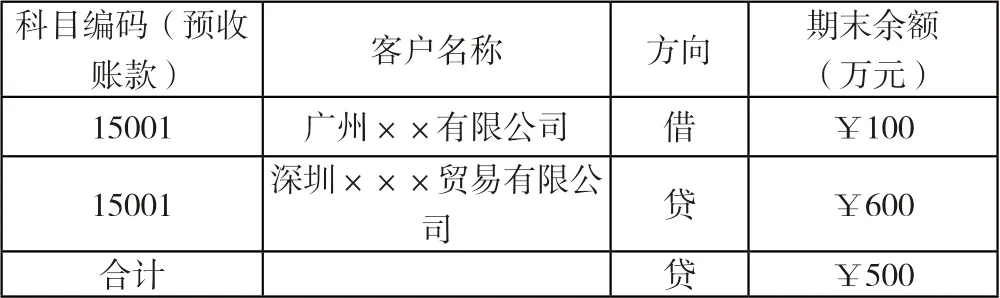

案例:某公司应收账款明细账期末数(假设无坏账准备)和预收账款明细账期末数分别如下表所示:

科目编码(应收账款) 客户名称 方向 期末余额(万元)13101 哈尔滨××有限公司 借 ¥1000 13101 福建×××贸易有限公司借¥900 13101 郑州市××有限公司 贷 ¥2000 13101 北京××有限责任公司 借 ¥4000 13101 天津××××贸易有限公司 贷 ¥3000合计 借 ¥900

科目编码(预收账款) 客户名称 方向 期末余额(万元)15001 广州××有限公司 借 ¥100 15001 深圳×××贸易有限公司贷¥600合计 贷 ¥500

正确填列在资产负债表中:应收账款应为6000万元,预收账款应为5600万元。

注:错误填列的结果,会影响到借款人资产和负债的准确性,及流动比率、资产负债率等指标,甚至可能会误导各级信贷管理人员对业务的决策。

二、流动资金贷款期限的审查

流动资金贷款的期限要根据借款人的生产经营周期、还款能力和贷款人的资金供应能力由借贷双方共同协商后确定,贷款期限不能小于生产经营周期。

那么,什么是生产经营周期呢?对于生产型企业来说,生产经营周期就是从原材料采购→生产产品→销售产品→销售回款的整个时间周期;对于贸易型企业来说,生产经营周期就是从商品采购→销售商品→销售回款的整个时间周期。如果贷款期限小于生产经营周期,就会造成企业在贷款后的一个生产经营周期内尚未收到足够的现金,而无法完全通过经营活动产生的现金流入量还款,可能出现贷款逾期的风险。贷款期限远大于企业生产经营周期也不妥,容易造成企业将贷款挪用的情况发生,故贷款期限的设定对于银行贷款的安全性是至关重要的。那么,生产经营周期如何计算呢?

生产经营周期的计算公式为:存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

三、流动资金贷款第一还款来源的审查

对于流动资金贷款来说,其第一还款来源为借款人经营活动产生的现金流入量。第一还款来源的可靠性、充足性是保障贷款能否按期偿还的最主要依据。银行在办理贷款业务时,要坚持“第一还款来源为先、现金流为王”的原则,强化对客户现金流的考察与监控,要将客户未来时间内现金流量作为判断其偿债能力的根本要素。

按照现行会计制度规定,现金流量包括三大类,一是经营活动产生的现金流量,二是投资活动产生的现金流量,三是筹资活动产生的现金流量;各类现金流量又分成现金流入和现金流出两部分。据此,经营活动现金流量包括经营活动现金流入量和经营活动现金流出量,其中:

(一)经营活动现金流入量=销售商品、提供劳务收到的现金+收到的税费返还+收到其他与经营活动有关的现金

(二)经营活动现金流出量=购买商品、接受劳务支付的现金+支付给职工以及为职工支付的现金+支付的各项税费+支付其他与经营活动有关的现金

(三)经营活动产生的现金流量净额=经营活动现金流入量-经营活动现金流出量

对于上述公式中的各项,我们可以通过借款人的资产负债表和利润表中各项数据取得:

1.销售商品、提供劳务收到的现金=主营业务收入+应收账款(期初-期末)+应收票据(期初-期末)+预收账款(期末-期初)+年销项税累计额;

2.购买商品、接受劳务支付的现金=主营业务成本+预付账款(期末-期初)+存货(期末-期初)+应付票据(期初-期末)+应付账款(期初-期末)+年进项税累计额;

3.支付的各项税费=应交税金(期初-期末)+(年销项税累计额-年进项税累计额)+主营业务税金及附加;

4.支付其他与经营活动有关的现金+管理费用-管理费用中的折旧-给职工发放的工资-印花税。