谈公司现金流量表分析

——以H电子公司为例

2020-07-23王燕

王燕

(上海大阳日酸气体有限公司,上海 201108)

一、现金流量表分析的意义

现金流量表是三大财务报表之一,它可以反映公司在一段时间内现金(现金等价物)流入和流出的情况。现金流量表通过反映说明公司在一定的会计期间的经营、筹资和投资信息,可以充分体现出现金流量对公司的影响因素,以及企业的财务状况。

现金流量表是对资产负债表和损益表的有效补充。通过分析表中的经营、筹资和投资活动的数据,可以分别了解企业在业务经营方面、偿还债务方面和获利质量等方面的能力;预测企业的资金变现能力、周转能力和发展能力等的变化趋势;判断企业的资金使用效率以及收益质量等,进而更加全面地掌握企业的财务状况。

二、H电子公司的现金流量结构分析

H电子股份有限公司是我国半导体行业中的一家高新技术企业。1999年创立于吉林的高新技术产业开发区。注册资本是75158.8万元,公司员工人数超过2000人,占地面积约40万平方米,主要经营半导体、集成电路等方面的设计、开发、生产与销售业务。随着公司的发展,H电子也成了半导体行业中的有力竞争者。其率先于2001年在上交所成功上市,是国内分立器件行业中第一家上市的公司。

(一)流入结构分析

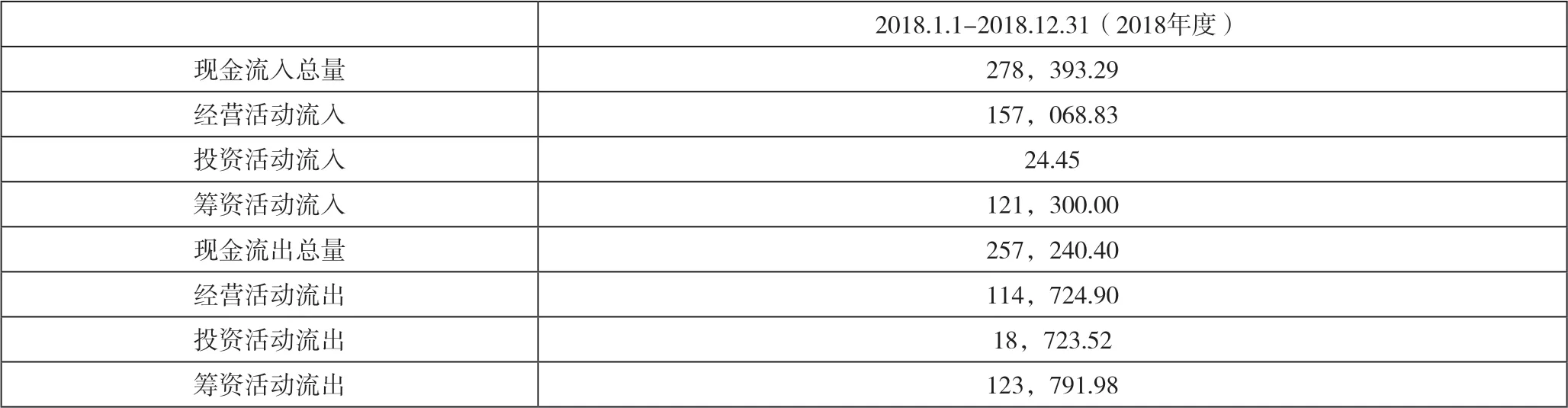

由表1计算得出:经营活动所得现金占现金流入总量的56.42%,投资活动所得现金占现金流入总量的0.0088%,筹资活动所得现金占现金流入总量的43.57%。从这三个计算数据可以看出H电子的现金流入主要是由经营活动和筹资活动产生的,而投资活动产生的现金流入非常少,对现金流入的贡献微乎其微。

表1 现金流量表主要数据 单位:万元

(二)流出结构分析

由表1可以计算得出:经营活动、投资活动和筹资活动三项支出分别占总现金流出的44.60%、7.28%和48.12%。从这三个计算数据可以看出H电子的现金流出主要是由经营活动和筹资活动所产生的,而投资活动产生的流出量很少。

(三)流入流出比例分析

从表1中可以看出:经营活动现金流入为157,068.83万元,现金流出量为114,724.90万元。由这两个数据可以算出经营活动中的现金流入流出比为1.37,这就表示经营活动现金流出1元可以换回现金流入1.37元。

同理可以计算出公司的投资活动中流入和流出的比值为0.0013,这个数值很小,说明由投资活动获得的现金流入量很小,体现出H电子还处于发展阶段。

筹资活动流入流出比为0.98,说明借款和还款金额大体相当,H电子在一定程度上存在借新债还旧债的现象,有一定的筹资能力。

将现金流出与现金流入量和流入流出比例分析相结合,可以发现H电子一半以上的正常营运资金来自其经营活动,表明其财务结构基本合理。经营活动现金净流量为流入净额,用于补偿投资支出,整体来说,财务状况较为正常合理。

三、H电子公司的现金流量收益质量分析

(一)主营业务收现比率

主营业务收现能力比率=销售产品及提供劳务收到的现金÷主营业务收入

这是一项评判企业经营活动收益质量的重要指标。当这一指标大于1时, 说明该会计期间内通过销售所获取的现金超过了同期的销售收入,反映了企业在此会计区间内全部的销售收入都实现了变现,并且回收了前期的部分应收账款余额。反之,则说明销售货物获得的现金比实际收入少,企业的销售没有能够全部变现,应收账款余额比前期增多,需要关注企业债权资产的质量,并进一步加强对债权的管理,对超出信用周期的货款进行严格催收。

H电子2018年二季度的主营业务收现能力比率为1.05,说明收益质量良好,资金周转情况较佳。但第四季度该指标下降到0.88,说明货款回收延迟,销售收入的变现能力下降,应对应收账款及时催收,加强债权管理。

(二)盈利现金比率

盈利现金比率=经营现金净流量÷净利润

该比率反映了企业经营活动给企业带来现金的能力。有些成本项目例如固定资产折旧,虽然会减少企业的利润,但是对现金流量并不会产生直接影响,从而导致经营活动现金流量和企业的净利润之间存在着差异。因此将两者进行对比分析,就可以评估企业获利能力的质量水平。

如这一比值大于1,则表明净利润获取现金的能力较强,盈利质量较好。相反,比率小于1,则说明净利润中有部分现金未完全回收,企业经营活动的获取现金能力较弱。

根据H电子的财务报表计算得出,盈利现金比率第一季度为3.13,第二季度为2.84,第四季度为3.96,说明其收益质量总体比较稳定,除第二季度略微下降以外,总体盈利质量较强。 H电子公司可以根据市场状况与自身发展情况扩大生产投资,以获取更大的利润。

四、H电子公司现金流量偿债能力分析

(一)现金流动负债比率

该指标比流动比率、速动比率等更能体现出企业的短期偿债能力。它将现金流量表和资产负债表两大报表巧妙地予以结合,是评估企业现金偿还债务能力的重要指标。根据实际情况表明,该指标大于0.4时,企业的经营状况较为优良。

H电子第二季度该比率仅为0.10。第四季度为0.24,说明企业在一定的会计期间内偿还短期债务的能力较弱,债权人的利益无法得到充分的保障。对于一些短时间内需要偿还的债务,很容易出现问题,可能需要面对临时筹集大量现金来偿还债务的危机,不利于企业的长期发展。

(二)现金负债总额比率

现金负债总额比=经营活动现金净流量÷债务总额

现金负债总额比率可以在一定的范围以内,分析企业在一定的会计期间经营活动的现金净流量对偿债能力的体现,同时能够作为对企业偿还长期负债的能力进行评估的一项重要指标,提前预判企业是否存在不能按期偿还债务的风险状况。这一比率越大说明企业的偿还债务能力越强,但是在分析企业的偿债能力时,这一指标并不代表着越高越好。因为资产流转能力强,就可能造成盈利能力较弱。所以需要综合评判,只要企业具备基本的偿还债务能力即可,即能在规定的期限内偿还相关的负债。根据经验值,这一指标在0.2左右,是比较合适的标准。

H电子第一季度这一指标仅为0.03,但在第四季度这一指标上升为0.2,具体发现其在19年第四季度经营活动现金流量净额明显增长,主要是销售商品等取得的现金增加,反映出公司的长期偿债能力是比较有保证的,逐渐在向好的方向发展,现金的利用率较为合理。

五、H电子公司的筹资与支付能力分析

(一)外部融资比率

这个比率通常可以充分地反映出企业在外部筹集资金的能力,或者体现其对外部资金的需求程度和依赖性。一般来说,该指标数值越大,企业自身的筹资能力也就越强,依赖外部资金的可能性也就越小。

H电子公司在2018年度经营性应付项目增净额为10555.91万元。筹资现金流入量为121300万元、现金流入量总额为278393.29万元,所以根据公式可以计算出其外部融资比率为47.36%,说明H电子具有较强的筹资能力,对外部资金的需求性较小。

(二)强制性现金支付比率

该比率是衡量企业是否能够足额、按期履行偿还债务的义务,支付经营活动等必需的支出项目的重要指标。在持续不断的经营活动过程中,有些现金流出带有强制性,是必须支付的。例如企业的现金流入量至少应满足一定会计期间内的正常经营活动支出,同时偿还到期债务。因此这一数值越大,就越能体现企业具有较强的现金支付能力。

H电子公司2018年现金流入总额为278393.29万元,经营现金流出量为114724.90万元,偿还债务本息付现为122041.94万元。根据公式可以计算得出此指标值为1.18,大于1,这说明2018年H电子通过销售等获取的现金流入量足以支付必要的经营活动支出,同时能按时支付到期的债务本息,因此H电子基本各项活动的现金需求都能获得满足,现金支付能力较强。

六、H电子公司的发展能力分析

(一)再投资比率

这一指标可以充分反映企业的发展能力和潜力。一般来说,该数值越大,反映企业在一定范围具有越强的通过扩大自身规模而获取更多利润的能力。

根据财务报表数据,可以计算得出H电子的再投资比率是2.26,通常来说,这个比率处在8%至10%区间内是比较合适的。H电子从2016年到2018年,这一指标分别为1.10;1.74和2.26,则表明H电子的发展能力是很不错的,在发展壮大自身的同时,盈利能力也在不断地增强。

(二)全部资产现金回收率

全部资产现金回收率=经营活动现金净流量÷全部资产总额

这一比率可以分析企业全部资产产生现金的能力,旨在考评企业在一定的会计期间内资产的获利能力。一般来说,这个指标越大越好。数值越大表明企业的资产利用率越好;有着较强的经营管理水平,资产利用效果越强。反之,则管理者需要进一步改善经营管理中的不足,提升总体的管理水平,进而增强企业的获利能力和经济效益。

根据H电子2018年的财务数据,可以算出其全部资产现金回收率为9.67%,同行业的杨杰科技为6.12%,士兰微为2.96%。相比之下,可以看出H电子在资产利用率方面更胜一筹,获取现金的能力更强。

七、结论与建议

综上所述,H电子18年末收入变现能力下降,应加强债权管理;短期偿债能力有些偏弱,需加强风险评估;筹资和支付能力较强;有再投资发展的能力,资产利用率方面表现不错;收益质量较稳定,发展前景良好。根据资料显示,对比2017年同期数据,H电子净利润增长了47.28%,同行业的扬杰科技净利润增长了15.17%,士兰微净利润增长了12.90%。反映出H电子在同行业中具有较强的竞争力。

H电子企业可以结合市场情况和自身的发展情况做出一些经营活动、投资活动和筹资活动方面的改变。H电子应继续稳步提高经营活动现金流量;利用资产获利能力进行扩大投资;投资活动方面,目前净额为负,出现这种情况没必要惊慌。这很有可能是其为了扩大规模,使企业更好地盈利,投入了大量资金;在筹资方面,H电子公司资产负债率适中,具有较强的现金支付能力,应该继续保持稳健的财务政策。