中国银联“云闪付”App使用意愿的调查研究

2020-07-22周娜

周娜

(中国建设银行股份有限公司北京市分行,北京 100031)

据易观智库《中国第三方支付行业2019年度专题分析》的统计数据显示:2019年,中国第三方移动支付市场交易规模达248万亿元人民币,比2018年的170万亿元人民币增长45.9%,其中,支付宝、腾讯金融两家分别占53.21%、39.44%,形成双寡头的竞争格局。与此同时,账户侧(发卡行、支付宝等)、收单侧(拉卡拉、随行付等)、转接侧(中国银联、网联)构成的移动支付主要环节在移动支付大势下协同发展,共同促进移动支付市场规模的快速增长。

本文选择中国银联“云闪付”App为研究对象,通过调查数据分析“云闪付”App的使用意愿,探讨影响“云闪付”App使用意愿的主要因素,为“云闪付”App的发展提供一些思路。

一、中国银联“云闪付”App使用意愿的调查研究

(一)使用意愿的影响因素与模型设计

中国银联“云闪付”App是中国银联联合商业银行、通讯运营商、手机厂商和商户,基于主机模拟卡片(Host-based Card Emulation)与支付标记(Token)技术推出的一款移动支付产品[1]。本文以技术接受模型(Technology Acceptance Model,简称TAM)[2]为基础,融合有关的感知价值维度,提出了中国银联“云闪付”App使用意愿的影响因素及相关假设:第一,感知有用性,指用户使用“云闪付”App可以节省时间、满足其交易和支付需求的程度,着重考量方便生活、工作需求、支付便利性等方面。H1:感知有用性直接正向影响“云闪付”App的使用意愿。第二,感知易用性,指用户使用“云闪付”App的难易程度,主要从产品上手容易度与学习难度两个方面衡量。H2:感知易用性直接正向影响“云闪付”App的使用意愿。第三,感知风险性,指用户使用“云闪付”App的不确定性或潜在损失的判断,即使用过程中的个人信息、财产的安全及技术可靠等方面。H3:感知风险性直接负向影响“云闪付”App的使用意愿。第四,感知收益性,指用户使用“云闪付”App所感知的相关收益的程度。H4:感知收益性直接正向影响“云闪付”App的使用意愿。因此,本文模型设计如图1。

(二)调查问卷设计

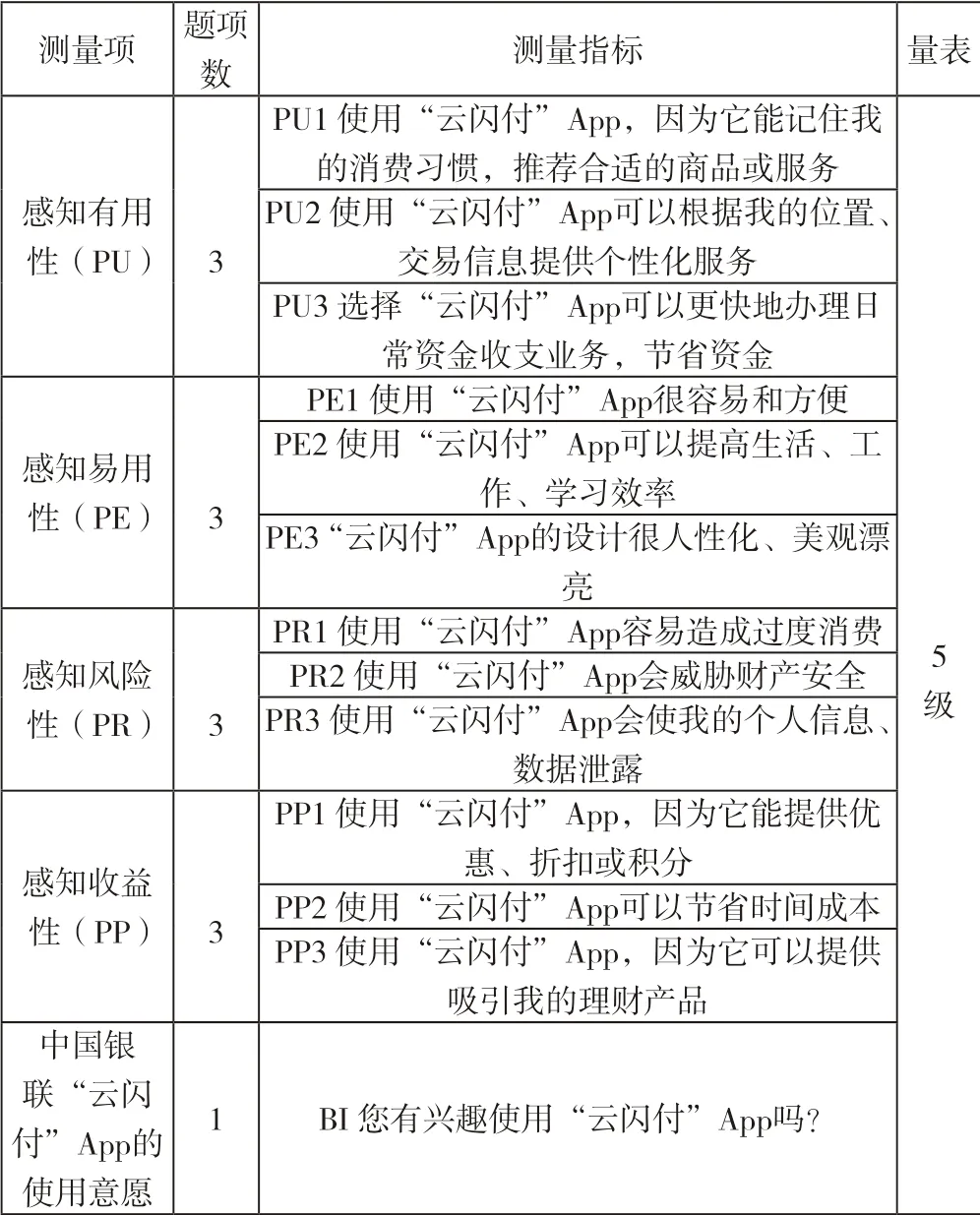

编制调查问卷时,一要考虑方便受访者进行题项选择;二要考虑满足后期数据的统计分析。本调查问卷选择李克特的5级量表法进行编制,主要分为两个部分:一是个人信息(主要包括性别、职业、学历等)及中国银联“云闪付”App的使用频率、单次交易金额、使用场景等。二是中国银联“云闪付”App使用意愿与模型假设的四个影响因素关系的调查,相关测量项如表1。采用问卷星平台进行线上的问卷收集,共收到336份有效问卷,剔除无效问卷18份(作答时间过短、连续规律性作答等),问卷的有效性为94.64%。

表1 问卷相关测量项

(三)数据统计分析

1.四个影响因素与中国银联“云闪付”App使用意愿的相关性分析

相关性分析是一种探究变量之间相关程度的统计方法,通常以相关系数的(r)的绝对值作为变量之间的是否存在相关关系的评价标准:|r|=0,无相关性;0<|r|≤0.3,微弱相关;0.3<|r|≤0.5,低度相关;0.5<|r|≤0.8,显著相关;0.8<|r|<1,高度相关;|r|=1,完全相关(完全正相关或负相关)。

借助于SPSS22.0软件对用户使用“云闪付”App过程中的感知有用性、感知易用性、感知风险性、感知收益性四个因素与“云闪付”App使用意愿之间的关联程度进行相关性分析,结果如表2。“云闪付”App使用意愿与感知有用性之间的相关系数值为0.484,说明“云闪付”App使用意愿与感知有用性之间有着低度的相关关系。“云闪付”App使用意愿与感知易用性之间的相关系数值为0.594,说明“云闪付”App使用意愿与感知易用性之间有着显著的相关关系。“云闪付”App使用意愿与感知风险性之间的相关系数值为-0.785,说明“云闪付”App使用意愿与感知风险性之间有着显著的负相关关系。“云闪付”App使用意愿与感知收益性之间的相关系数值为0.706,说明“云闪付”App使用意愿与感知收益性之间有着显著的相关关系。

表2 相关性系数结果

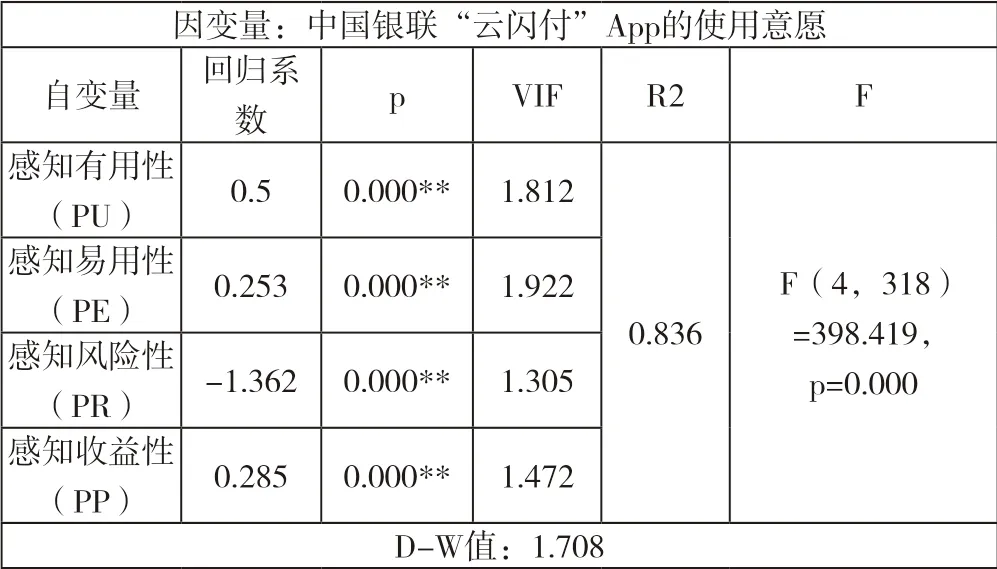

2.四个影响因素与中国银联“云闪付”App使用意愿的线性回归分析

回归分析是为了探究自变量与因变量之间的相互依赖关系。通过软件SPSS22.0对用户使用“云闪付”过程中的感知有用性、感知易用性、感知风险性、感知收益性四个因素与“云闪付”App使用意愿之间进行线性回归分析,结果如表3。模型R2为0.836,意味着感知有用性、感知易用性、感知风险性、感知收益性四个因素可以解释使用意愿的83.6%变化原因。进行F检验时,发现模型通过F检验(F=398.419,p=0.000<0.05),说明感知有用性、感知易用性、感知风险性、感知收益性中至少一项会对使用意愿产生影响关系。另外,模型的D-W值小于2,说明模型不存在自相关性,样本数据之间并没有关联关系。VIF值均在1-2之间,说明不存在共线性问题。

表3 线性回归分析结果

(四)结构方程模型验证

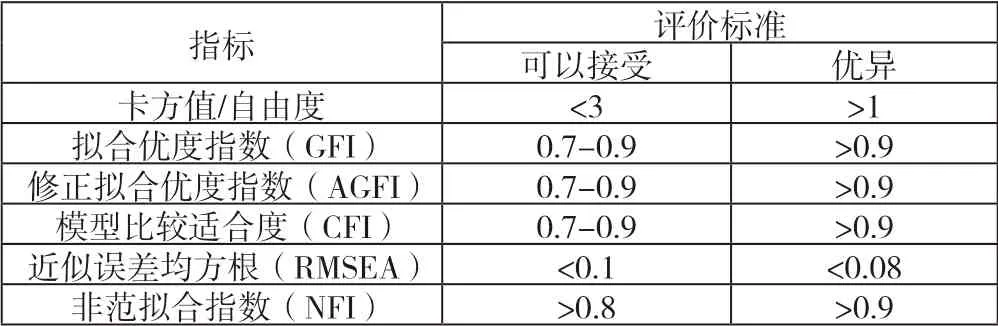

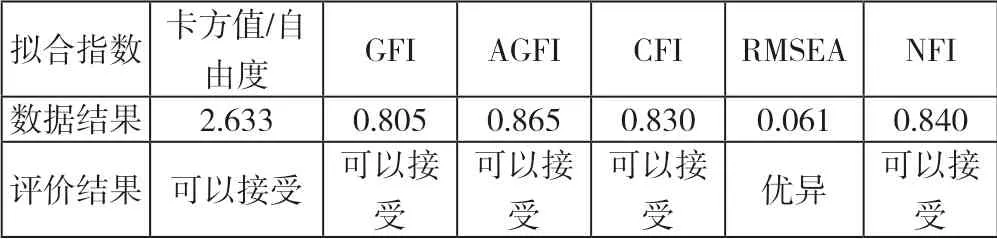

为了验证四个影响因素对中国银联“云闪付”App使用意愿的影响程度,本文使用AMOS工具对调查结果进行结构方程的模型拟合指数检验,以考察设计模型对数据的拟合程度。常用的结构方程模型拟合指数评价标准如表4。对调查采集的数据进行分析,得到常用拟合指数计算结果,如表5,从结果上看,设计模型各项拟合指数均符合要求,模拟拟合程度较好。

表4 结构方程模型拟合指数评价标准

表5 模拟拟合指数结果

通过对模型进行路径分析,得出相应的路径系数对提出的假设进行显著性分析,以此验证模型中各影响因素对中国银联“云闪付”App使用意愿的影响程度假设是否成立,结果如表6。通过结构方程对模型进行验证,感知有用性、感知易用性、感知风险性、感知收益性对中国银联“云闪付”App使用意愿的影响如表7。

表6 路经分析结果

表7 结构方程验证结果

第一,感知有用性对于“云闪付”App使用意愿的影响;标准化路径系数为0.501>0,并且呈现p=0.000<0.01水平的显著性,说明感知有用性会对“云闪付”App使用意愿产生显著的正向影响关系,因此,本文的假设H1成立。第二,感知易用性对于“云闪付”App使用意愿的影响;虽然在相关性分析和回归分析可知,感知易用性与“云闪付”App的使用意愿之间有正向相关性,但经过结构方程验证后,此路径并没有呈现出显著性(p=0.270>0.05),说明感知易用性对“云闪付”App使用意愿的影响并不显著,因此,本文的假设H2不成立。第三,感知风险性对于“云闪付”App使用意愿的影响;标准化路径系数为-0.575<0,并且呈现出p=0.001<0.01水平的显著性,说明感知风险性会对“云闪付”App的使用意愿产生显著的负向影响关系,因此,本文的假设H3成立。第四,感知收益性对于“云闪付”App使用意愿的影响;标准化路径系数为0.062>0,并且呈现出p=0.000<0.01水平的显著性,说明感知收益性会对“云闪付”App的使用意愿产生显著的正向影响关系,因此,本文的假设H4成立。由此得出本文研究模型的路径分析图,如图2。

二、提高中国银联 “云闪付”App使用意愿的建议

(一)不断优化功能、提升感知有用性

根据分析:感知有用性对于“云闪付”App使用意愿的影响最大。近年来,移动支付的创新产品与服务不断推出,多样化的支付功能和使用场景提高了用户对移动支付产品的接受度与使用度,用户粘性持续增强。因此,中国银联应加强与产业链上、下方的协同合作,不断优化“云闪付”App的基本功能和业务策略,提升用户的感知有用性。第一,产业链上方:与商业银行加强合作,实现线上线下的融合与互补,运用人工智能、大数据等技术构建更丰富的应用场景,实现消费形态由商户主导支付向用户主导支付的转变。第二,产业链下方:一方面,制定优惠政策,提供营销资源,为支付机构提供技术支持,将支付机构旗下的商户纳入“云闪付”App体系;另一方面,加强与前端商家的合作,对衣食住行等领域进行全方位覆盖。

(二)发挥产品优势、提升感知易用性

根据分析:感知易用性对于“云闪付”App的使用意愿虽然没有明显的影响,但感知易用性对其他影响因素的协同性却非常重要。“云闪付”App的最大优势就是具有线下NFC闪付功能。一方面,用户通过绑定手机NFC,线下支付时间可以缩短2-3秒,提升用户体验、方便用户支付[3]。另一方面,NFC可以在极短的时间内完成数据传输,保障用户账户与资金安全[4]。因此,中国银联应积极利用“闪付”的功能优势,积极拓宽使用场景,在网络较差、需要更快捷支付的场景下增加服务支持,如公共交通、线下购物等方面。

(三)加强风险管理、降低感知风险性

根据分析:感知风险性对于“云闪付”App的使用意愿具有负向影响,虽然影响程度相对较小,但风险管理不应忽视。因高度依赖移动互联网,不法分子能够利用移动支付的漏洞,造成用户支付敏感信息的泄露或资金的损失。中国银联应加强商业银行间的联动风控机制,建立更具成效的风控体系,运用到“云闪付”App的交易监测过程之中,并根据移动支付交易的特殊性设置特定的风控规则,对用户交易和数据进行保护[5]。

(四)突出品牌价值、提升感知收益性

根据分析:感知收益性对“云闪付”App的使用意愿有显著的正向影响,提升“云闪付”App品牌价值的具体对策可以包括:第一,提升品牌价值;中国银联应重视文化建设,积极运用现有宣传渠道进行市场营销,同时建立高质量的服务体制扩大影响力。第二,增加活动力度;一方面,充分展示中国银联的线下支付渠道优势,通过举办活动的形式,如:使用“云闪付”App充值交通卡优惠等,增加用户对收益性的感知。另一方面,充分利用互联网的社交传播效应,设计更具有话题性的活动,如:全民抢红包等,让用户获得收益、提高参与度。

三、结束语

本文通过调查研究中国银联“云闪付”App的使用意愿,得出如下结论:第一,对于用户而言,感知有用性、感知收益性是影响“云闪付”App使用意愿直接且最显著的因素。这两个影响因素是基于技术接受模型(TAM)提出的,并且产生的都是正向的影响,表明用户感知到使用“云闪付”时越实用、潜在收益越大,对“云闪付”App的使用意愿就越强烈。第二,感知风险性对用户使用“云闪付”App的意愿具有显著的负向影响作用,即当用户感知到使用“云闪付”会对其个人隐私或财产造成威胁后,就会降低对“云闪付”APP的使用意愿。