互联网金融背景下大学生理财现状影响因素研究

2020-07-20周丽周春应

周丽 周春应

摘要:随着互联网技术与金融行业的融合和发展,互联网理财产品进入了大学生的生活,对其理财行为产生影响。本次研究将从风险感知与偏好、消费和投资理念、理财兴趣和知识及外在原因等方面探讨其对大学生互联网理财的影响,得出结论:大学生在互联网理财风险感知中最为关注信息泄露风险;大学生互联网理财投资费用较少,仍具有谨慎性;大学生理财兴趣与知识促进互联网理财行为的产生;大学生会根据产品特性自主选择,与家庭因素关联不大。

关键词:大学生理财;互联网金融;影响因素

★基金项目:本文为南京林业大学大学生实践创新训练计划项目“互联网金融背景下大学生理财现状调查研究”(2019NFUSPITP0948);南京林业大学2018年高等教育研究课题“智能手机对大学生课堂学习影响研究”。

引言

近年来,随着互联网技术的迅速发展,金融行业与互联网技术的融合促成了互联网金融的形成,如众筹、P2P网贷等等。同时,互联网金融理财产品也渐渐地进入大学生的生活,对大学生的理财行为产生了深刻的影响。目前,国内外已有学者对大学生使用互联网金融理财产品的现状做了相关研究,相关发现成果如下:

曾磊(2018)以在校大学生为调查主体,发现大多数学生有一定的的经济基础可以进行投资理财,但仅有为数不多的大学生开始接触专业性较高的理财产品。康燕儿(2019)发现大学生对理财的认知不足,理财积极性高但是执行能力差,同时还存在着理财知识匮乏、自我约束能力差等缺点。高山鹏(2016)指出大学生理财观念及方式中存在的不足之处源于理财观念薄弱、理财渠道或工具稀缺、资金来源特殊且资金量小的原因。周雷(2019)经过调查发现:大学生对互联网金融创新背后的信用风险等认知能力有限;大学生风险偏好程度越高,发生互联网金融投资行为可能性越大;大学生的金融素养也会对其投资行为产生正向效應。

由以上研究成果可发现,大学生已有一定的理财意识但在理财观念和知识上存在缺陷。本研究吸取以往学者的经验与不足,着重于分析大学生互联网理财方式的影响因素,分别从风险感知与偏好、消费和投资理念、理财兴趣和知识以及一些外在原因等方面探讨其对大学生互联网理财的影响。

1、研究设计与分析

本次研究就大学生基本信息、风险感知与偏好、消费和投资理念、理财兴趣和知识、家庭收入等情况设计问卷,向各高校所有年级的大学生随机发放问卷356份,回收问卷356份,有效问卷324份,问卷有效率91.01%。本次问卷调查对象主要集中于理工类、经管类专业的学生,其中大二、大三学生居多。

1.1 大学生互联网金融理财现状概述

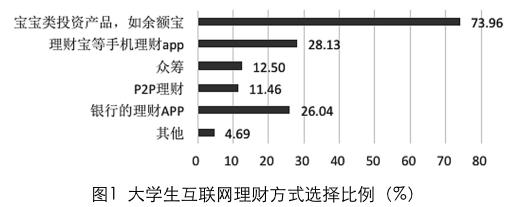

问卷调查结果显示,大学生最常使用的理财方式为银行储蓄,占比为75.93%;部分大学生还采用传统银行理财产品、债券、股票等等理财方式,占比较少;同时,有59.26%的人使用过互联网理财产品,其中使用以余额宝为例的宝宝类理财产品的人最多,占73.96%,部分大学生也采用理财宝等等(图1),使用P2P理财的人数最少,这或与大学生的风险感知有关。总体上,大学生对于互联网理财的了解程度较低,61.73%的大学生对互联网理财稍有了解,27.47%的大学生对互联网理财几乎不了解。另外,对于限制其理财的因素,大学生认为最重要的原因是收入过低。

1.2 风险感知与偏好对理财现状的影响分析

互联网理财产品的风险感知指大学生结合互联网理财产品的特性、互联网金融环境的形势以及前人的经验评价等得出的自身对其所可能产生的各种风险的感受和判断。根据大学生的特点,我们将互联网理财产品的风险感知分为财产盈亏风险、信息泄露风险和金融环境风险。同时,我们将风险偏好分为风险回避者、风险中立者、风险追求者。

表1结果显示,大学生对于财产盈亏风险、信息泄露风险和金融环境风险都感知较大风险,表明大学生风险感知较敏锐,会注重考虑财产、信息的安全,同时也关注金融形势并受其影响。总体上看,各类风险的感知程度差异不大,但在信息泄露风险上,感知很大风险的比例比另两种风险更高,达到26.85%,可见大学生的信息泄露问题较为严重,一定程度上影响着大学生的理财选择。

表2结果显示,57.72%的大学生为风险中立者,表明大学生愿意承受一定的风险以获得收益。不同风险偏好下,多数大学生采用宝宝类理财产品,这在风险回避型大学生中表现尤为显著。由于风险追求者样本数量过少,所以仅对比风险回避者与风险中立者的选择可看出,随着风险偏好程度的上升,理财产品的选择比例大体上也在上升。可见,风险偏好程度与互联网理财的积极性呈正相关。

1.3 消费和投资理念对理财现状的影响分析

此次研究中,我们采用大学生月收入、消费和投资的比例等指标体现其消费和投资理念。调查显示,随着大学生月收入(或生活费)的增加,互联网理财的参与人数逐渐升高,互联网理财产品的选择比例也不断提高,表明收入增加是大学生是否选择互联网理财的重要推力。另外,83.64%的大学生每月用于消费的金额超过当月生活费的七成,超半数的大学生每月投资费用低于200元,其中64.58%的人每月互联网理财投资费用占总的投资费用的20%以下,可看出消费在大学生的生活费比重仍然较高,投资费用较少,互联网理财投资仍然相当谨慎。

1.4 理财兴趣和知识对理财现状的影响分析

在理财兴趣方面,在有记账习惯的大学生中,63.75%的人接触过互联网理财,而在没有记账习惯的大学生中,比例相对较低;在对互联网理财感兴趣的同学中,71.24%的人已有互联网理财行为。在理财知识方面,66.98%的大学生正在学习互联网理财,表明大学生愿意接受互联网理财形式,有一定的理财学习观念。同时,由表3与表4的列联分析可看出,较高的理财兴趣、理财意识及充足的理财知识确实对于大学生进行互联网理财具有促进作用。

1.5 外在因素对理财现状的影响分析

除了大学生的风险感知与偏好、消费和投资理念、理财兴趣和知识等内在因素外,我们还研究了如家庭收入情况、家庭理财方式、年级、专业等等的外在因素对于大学生互联网理财的影响。

由表5可知,随着家庭收入的增加,使用互联网理财的人数比例不断升高。但是我们发现,无论收入高低和家庭理财方式的选择情况如何,选择余额宝之类的宝宝类理财产品的大学生人数最多,推测这主要是与宝宝类产品的收益率高、流动性好、门槛低、可随时赎回等优点有关,较符合大学生的收入情况和投资理念,与其家庭收入及理财情况关系不大,如何选择理财产品最终取决于大学生本人。

另外,我们发现随着年级升高,采用互联网理财的大学生人数比例增加,77.14%的大四学生都已采用了互联网理财方式,应与高年级的大学生日常接触的金融知识更多、对投资的需求逐渐增加有关;在各类专业中,经管类专业的学生采用互联网理财产品的人数比例明显高于其他专业,一定程度上反映对金融、理财知识的接触越多越促进互联网理财行为的产生。

2、结论与建议

通过调查可以发现大学生对于风险的感知较为敏感,尤其是信息泄露风险,超半数大学生为风险中立者,表明愿意进行一定的互联网理财投资,初步有了投资意愿;大学生互联网理财投资费用较低,表明其对于互联网理财仍有防范意识,投资具有谨慎性,或与互联网理财投资的风险以及大学生收入较少且单一有关;大学生的理财兴趣与知识对进行互联网理财行为具有显著促进作用;家庭情况会对大学生的互联网理财行为产生影响,但大学生会根据理财产品特性并结合自身情况自主进行选择。

根据研究调查结果分析,现提出以下建议:

2.1 大学生树立互联网理财意识,注意防范财产和信息安全风险

研究发现大学生对于互联网理财产品风险感知较为敏感,且较高的理财兴趣、充足的理财知识确实对于大学生进行互联网理财具有促进作用,因此大学生一方面可以多多关注金融知识,了解互联网理财产品,培养互联网理财意识;另一方面,在使用各种互联网理财产品的同时,注意保护自身财产安全,不要过分追求收益,在网络上填写信息时注意甄别网站、软件的可靠性。

2.2 高校开设互联网金融理财课程,提高大学生金融素养

本次研究显示经管类专业学生采用互联网理财的人数比例更大,一定程度上反映此类专业课程对互联网理财行为的出现具有推动作用。高校应多开设互联网金融课程、进行相关模拟投资比赛等等,帮助学生了解各类互联网理财产品运行原理及风险防范,提高大学生金融素养,引导大学生量力而行、理性投资。

2.3 政府构建互联网金融风险、信息安全监管机制,保护大学生的合法权益

大学生在互联网理财投资上仍有较大的谨慎性,一方面收入较低,另一方面是对风险的反应较为敏感,难以承受过大的风险。互联网金融相关法律法规尚未完全健全,仍存在不合规的金融产品。此外,互联网理财也存在着信息泄露的问题,不法分子窃取、倒卖大学生投资者的个人信息,侵犯了他们的合法权益。政府应对各种互联网理财产品进行监管,完善相关法律法规,相关监管部门也要做好互联网金融管理的动态分析,及时解决问题和隐患。

参考文献:

[1] 曾磊,杨红兴.“互联网+金融”时代大学生互联网理财需求情况调查与研究[J].纳税,2018,12(22):180+182.

[2] 周春应,张丹,程玲丽.互联网金融发展中的生态污染及其治理策略研究[J].经济研究导刊,2018(36):121-122+139.

[3] 康燕兒,凌平,陈少榕,等.互联网金融环境下大学生理财策略研究[J].企业科技与发展,2019(01):221-222.

[4] 袁安鑫,周春应.互联网金融监管问题研究——以钱宝网为例[J].经济研究导刊,2018(34):96-97+107.

[5] 高山鹏.互联网金融对大学生理财观念及方式影响分析[J].现代商贸工业,2016,37(22):76-77.

[6] 董琪,周春应,刘子超.互联网金融对传统商业银行的影响及对策研究[J].中国集体经济,2018(34):68-69.

[7] 周雷,朱玉,谢心怡.互联网金融风险认知、风险偏好与投资行为:新时代大学生的新特征[J].金融理论与实践,2019(04):12-21.

[8] 董琪,周春应,刘子超.互联网金融与商业银行的竞融模式研究[J].中国集体经济,2018(33):113-114.

[9] 阮厚松,喻建龙,莫昊璁.互联网金融对大学生理财方式与消费观念的影响——以安徽财经大学为例[J].中外企业家,2018(19): 236-238.

[10] 骆婉琦,周春应.新型金融监管体系、监管问题及监管协调研究[J].经济研究导刊,2018(31):88-90+101.

[11] 郭晓玲.我国互联网金融监管现状与体系构建研究[J].中国管理信息化,2019(16):139-140.

[12] 骆婉琦. 数字普惠金融助力农村电商发展研究[J]. 电子商务,2019

[13] 柯宝红,王珍义,李瑾.大学生投资理财方式研究——基于武汉高校的实证[J].经济研究导刊,2010(24):271-273.

作者简介:

周丽,南京林业大学经济管理学院,从事管理学研究;

指导老师:周春应,副教授,南京林业大学经济管理学院,研究方向:宏观经济研究。