基于波动率调整的历史模拟法对细分农业指数的VaR风险测量

2020-07-20熊焜怡

熊焜怡

【摘 要】 自2015年普惠金融政策明确提出以来,我国的农业发展速度大幅提升,这些利好消息也使得投资者对于农业市场纷纷看好,然而农业板块市场的风险也随之增加。本文选取了2011年10月18日-2020年3月27日的细分农业指数,运用波动率调整的历史模拟法计算细分农业指数的VaR,整体地测量了农业板块地股市风险,同时也为农业市场风险管理和投资者提供了参考依据。

【关键词】 细分农业指数;波动率调整;历史模拟法

1 VaR的简介

VaR(Value at Risk)即为在险价值,是一种风险测量方法,常应用于风险管理。其包含两个参数,展望期T和置信水平 。在实践中,常常用以下陈述来表示VaR:“有百分之 的把握,未来T天的损失不会超过V元”,这里的V元就是VaR。可见VaR表示了对于未来最大损失的一种估计,这种风险度量方法清晰易懂,因此在实务中被广泛运用。用公式表示即为:

这里的P为损失小于最大损失的概率,L为损失, 为置信水平,VaR为在给定的展望期T和置信水平 下的最大损失。

2 波动率调整的历史模拟法原理

目前关于VaR的测量方法较多,主要有历史模拟法,参数法,蒙特卡罗模拟法等。其中参数法需要假设收益率序列的分布,然而历史数据并不一定都严格地服从同一分布,若分布假设错误则测量的VaR值也是错误的。而蒙特卡罗模拟法则需要运用计算机对样本进行模拟计算,当样本数量非常大时则需要进行大量的重复计算,非常耗时。相较于以上两种方法,历史模拟法更加简单易操作,且不需要对收益率的分布进行假设,而是建立在“昨日重现”的基础上,即假设未来市场变量的百分比变化与历史的百分比变化相同。然而,在实际中,未来收益率的百分比变化也并不完全等同于过去收益率的百分比变化,因此本文对于历史模拟法进行波动率调整,由于有研究表明越接近未来时期的变量波动率对未来时期变量的波动率影响越大,例如昨天收益的波动率对今天的收益波动率的影响比前天收益的波动率对今天的收益波动率影响更大,本文运用EWMA模型对于历史模拟法模拟对损失进行了波动率调整,公式如下:

3 VaR模型的检验原理

在众多VaR的检验方法中,Kupiec检验方法能够进行有效的双尾检验,并且结果直观,更加简便易操作。假设在回测检验中共有n个连续的收益率,其中有m天的收益率损失超过了VaR,则样本收益率损失超过VaR的频率,即失败频率为 ,在 的置信水平下,失败频率的期望值为 。原假设为 ,LR统计量用于检验零假设是否成立,其公式如下:

LR统计量服从自由度为1的 分布,当LR统计量大于给定 置信水平下的相应分位数,则原假设应该被拒绝。

4 实证分析

4.1 数据选取及数据特征

为反映农业股的整体风险,本文选取的数据为2011年10月18日-2020年3月27日中证细分农业产业主题指数(000809.CSI),共2051个交易数据,数据来源于万得数据库和中证指数有限公司网站(http://www.csindex.com.cn)。细分农业指数选取了亚盛集团、冠农股份、北大荒等规模大且具有良好流动性的公司,能够较好地反映沪深两市中农业股的整体走势。该指数以2004年12月31日为基期,以1000点为基点。

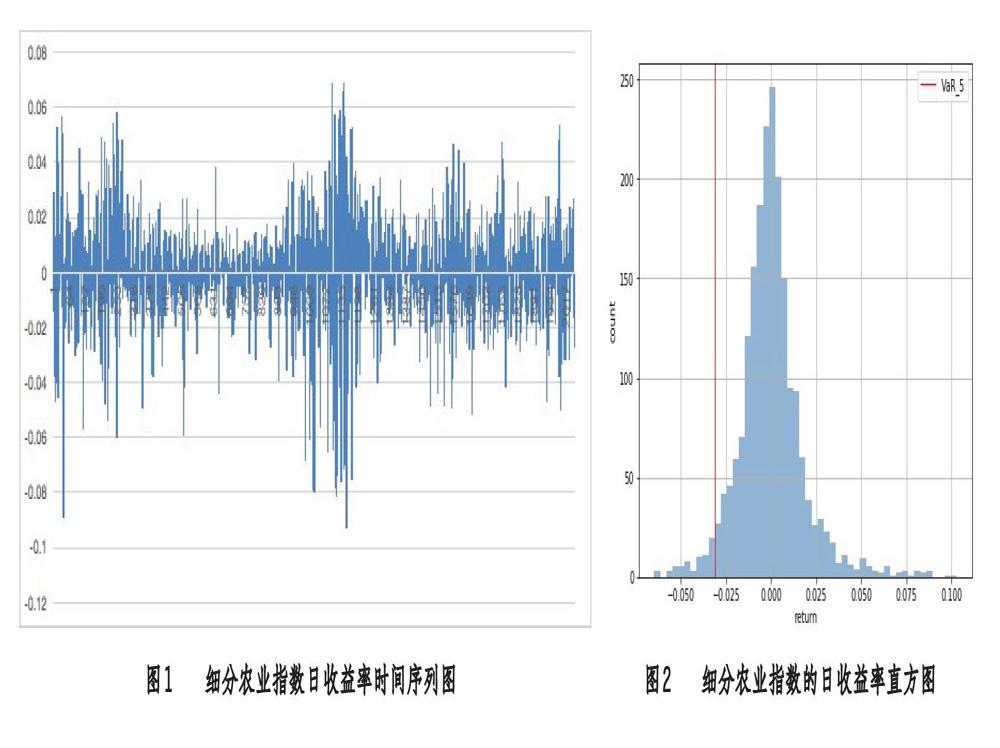

自一系列惠农政策推出以来,细分农业指数的整体走势良好,截止2020年3月27日,近一年的年化收益率为16.85%。如图1为2011年10月18日到2020年3月27日细分农业指数收益率的时间序列图,在样本数据时间中期,即2016年左右普惠金融政策明确提出和实施前后出现了较大的波动,该指数收益率的波动存在聚集现象。

4.2 波动率调整的历史模拟法

根据前文关于波动率调整的历史模拟法的原理,对细分农业指数的VaR进行测量,步骤如下:

(1) 对样本的收盘价进行收益率的计算,得到2050个连续工作日的收益率。(2) 运用EWMA模型计算日收益率的方差Var和标准差SD,取 。(3) 计算第i个日收益率的标准差比率 。(4) 将日收益率乘以标准差比率,即得波动率调整的日收益率(5) 最后将日收益率按照升序从小到大排列,在95%的置信水平下,选取第int(2050*5%)=int(102.5)=102个日收益率为VaR。求得VaR=-0.03119776。如图2所示为日收益率分布直方图,图中的红线VaR_5表示的即为95%置信水平下的VaR估计值。

4.3 准确性检验与结果

得到VaR的估计值后,运用Kupiec方法检验估计值的准确性。以95%为置信水平时,通过查表可得LR统计量的临界值为3.84。总样本数n=2050,样本的失败天数m=102,失败频率p=102/2050,LR统计量=0.00256345<3.84,因此不拒绝原假设 ,VaR的估计值有效。

5 结论

综合以上分析,本文基于2011年10月18日到2020年3月27日的细分农业指数数据,运用波动率调整的历史模拟法计算出了95%置信水平下的日收益率的VaR,并通过Kupiec检验方法肯定了该结果的准确性,为农业指数的风险度量提供了参考。

参考文献:

[1] JOHN C.HULL(2015): Risk Management and Financial Institutions. Hoboken, New Jersey. John Wiley & Sons, Inc. 743pp.

[2] 甘 霖.基于新时期沪深300指数的历史模拟法VaR风险度量[J].区域金融研究,2014(03):13-16.

[3] 王 静,向 勤.我国股市农业板块波动性分析——基于GARCH族模型的方法[J].财会通讯,2012(11):4-6.

[4] 高可佑,王潇怡,黄勇兵.沪深300指数的VaR风险测量—— 基于历史模拟法和蒙特卡罗模拟法[J].市场周刊(理论研究), 2008(03):90-91.

(編辑:李丹)