装配整体式剪力墙结构预制率对成本的影响

2020-07-20陈杰颖黄喜兵

陈杰颖, 黄喜兵

(西南交通大学土木工程学院, 四川成都 610031)

随着我国经济社会的发展以及节能低碳环保理念深入人心,粗放式的高耗能的建造方式已不再适应市场发展要求,集约化、专业化、产业化、低碳化是必然的发展方向。

近年来,伴随我国城镇化和城市现代化进程的快速发展,能源与环境问题日益突出,大力推广装配式建筑成为建筑业转型升级的重要抓手[4]。住房和城乡建设部发布的《“十三五”装配式建筑行动方案》中指出:“到2020年,全国装配式建筑占新建建筑的比例达到15 %以上,其中重点推进地区达到20 %以上,积极推进地区达到15 %以上,鼓励推进地区达到10 %以上”。建立健全装配式建筑的标准体系,对于全面提升装配式建筑质量、效益和品质,实现装配式建筑全面发展具有重要意义。政策的提出在国家层面上明确了装配式建筑的发展目标,同时,各级地方政府也积极引导,根据各地区的发展现状因地制宜的探索装配式建筑的发展政策,并以示范城市和项目为引导,各地区的装配式建筑呈现规模化的发展态势[1]。但目前装配式建筑的发展始终无法逾越“成本”的因素。本文将以一家地产公司的标准楼型产品为对象,结合不同的装配方案,基于加权平均法对不同方案的建造成本进行对比与分析,旨在揭示不同预制率与成本的关系,再对预制方案按照不同的竖向预制构件进行分类,从而对装配式剪力墙结构预制率对成本的影响进行研究。

1 案例分析

1.1 工程概况

本文的研究对象1#栋为某地产公司高层住宅标准户型产品(图1),建筑总面积为28 884.86 m2,地上建筑面积26 659.83 m2,地下建筑面积为2 225.03 m2,设计标高±0.000相当于72.100。地上31层,地下2层,建筑屋面标高93.900 m,地下二层3.900 m和地下一层为5.200 m,一层高3.900 m标准层为3.000 m,项目位于6度抗震设防区,设计基本地震加速度0.05g,结构采用装配整体式剪力墙结构体系,剪力墙抗震等级为三级。

1.2 预制率的计算方法

装配式建筑的评价标准作为标准体系的重要组成部分,是装配式建筑健康推动、质量把控的重要保障之一,其中预制率是评价装配式建筑的重要指标,也是政府制定装配式建筑扶持政策的主要依据[2]。上海市在2016年7月发布了《关于本市装配式建筑单体预制率和装配率计算细则(试行)的通知》,规范了上海市装配式建筑单体预制率和装配率的计算方法[8]。其中单体预制率是 指混凝土结构、钢-混凝土组合结构、木结构等结构类型的装配式建筑±0.000以上主体结构和围护结构中预制构件部分的材料用量占对应构件材料总用量的比率。

上海计算细则中给出2个计算单体预制率的方法,其中混凝土结构可按照方法1或方法2进行计算,钢结构、钢-混凝土组合结构、竹木结构可按方法2进行计算。

方法 1 的计算公式为:

建筑单体预制率=

方法 2 的计算公式为:

建筑单体预制率 = ∑(构件权重 × 修正系数×预制构件比例)× 100%

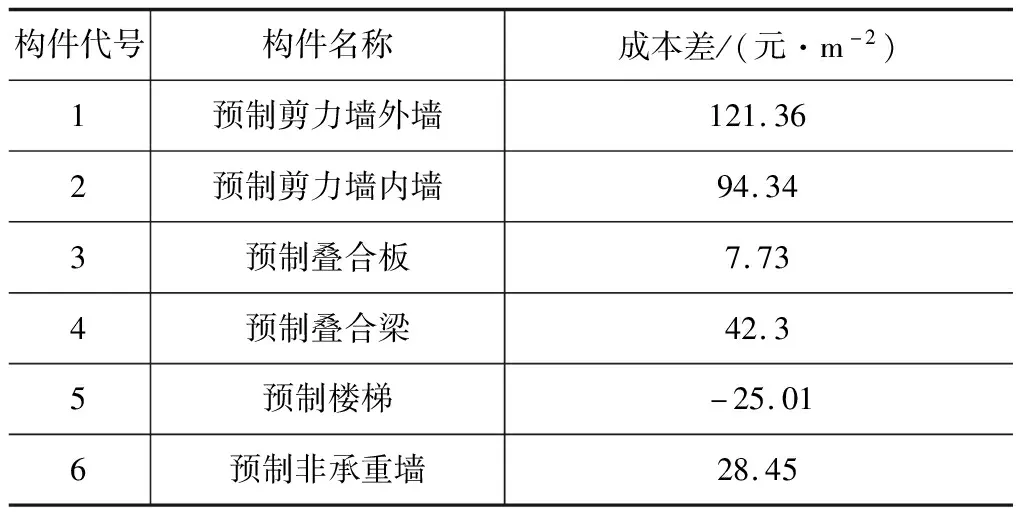

本文案例为混凝土结构,将通过方法1进行预制率的计算。预制率计算结果见表1。

可知预制率贡献度预制剪力墙外墙>预制剪力墙内墙>预制叠合板>预制非承重墙>预制叠合梁>预制楼梯。

1.3 成本的计算方法

针对不同类型、各个型号的预制构件的成本核算问题,本文使用加权平均法求得不同构件的平均价格。

构件的成本计量包含:“直接费”(包含:材料费、人工及机械、措施费)、“综合管理费”、“利润”和“营业税”四大部分[3]。数据来源于本项目的实际清单,其中:

图1 标准层平面

表1 各构件预制率

直接费=材料费+人工及机械+措施费

综合管理费=直接费×14%

利润=(直接费+综合管理费)×6%

营业税=(直接费+综合管理费+利润)×13%

按照此种计算公式,一块同型号的同种构件最终价格为:

构件价格=直接费+综合管理费+利润+营业税

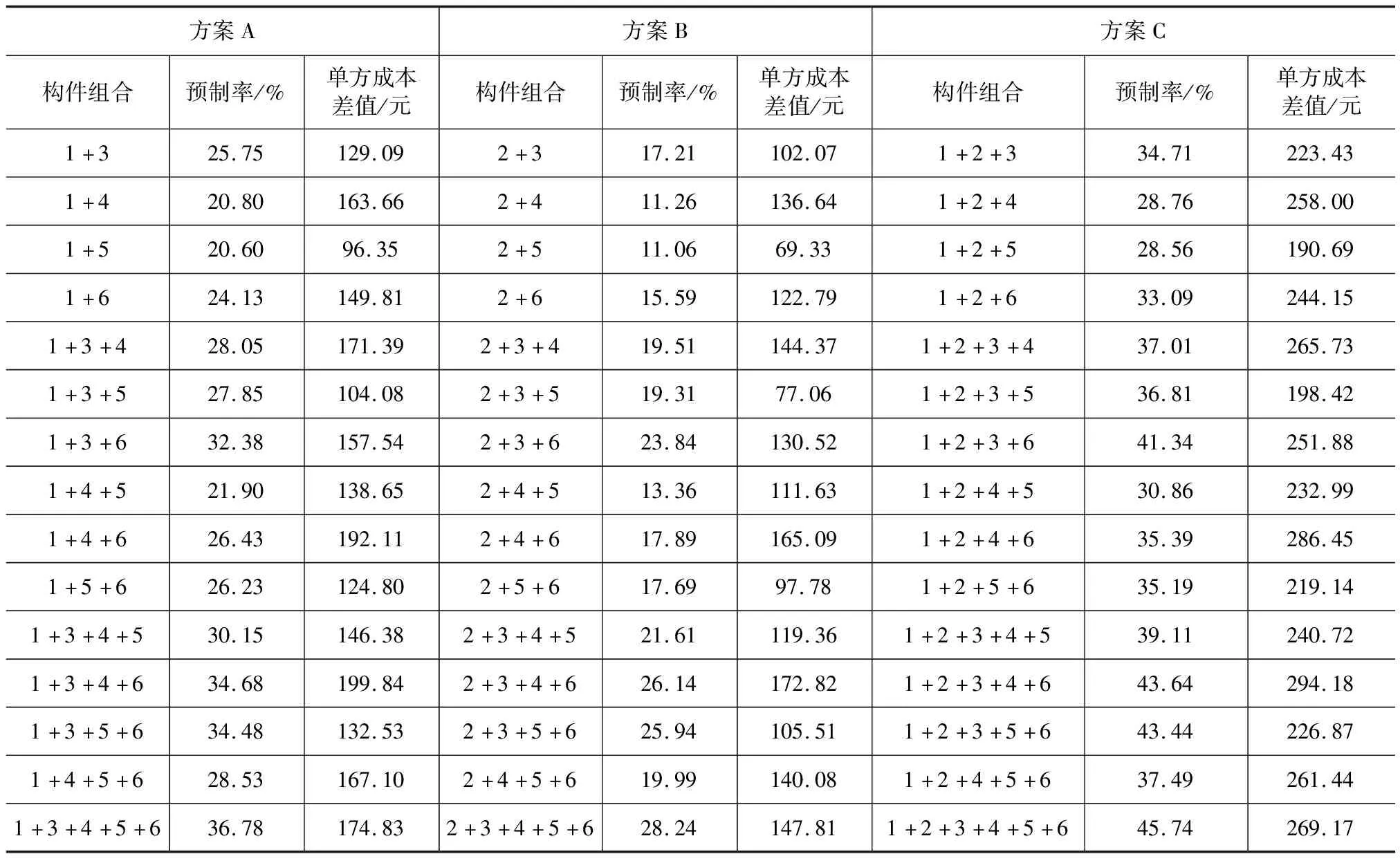

根据构件设计的材料,和单块用量的理论消耗量,以及材料的单价,进行材料费的计算。然后对其“人工及机械费”和“措施费”进行测算。并将得出的构件价格于现浇构架单价进行对比,得到相对于传统施工的单平方米建造成本差异。计算结果见表2。

表2 各构件与现浇构件的成本差异

1.4 不同方案预制率对成本的影响

本项目将分为5个方案:

方案A完全按照传统现浇建造方式:使用主体结构现浇、砌体填充墙。

方案B主要考虑水平构件预制,预制的构件类型包含预制叠合板、楼梯、叠合梁。

方案C在方案B水平构件预制的基础上,预制构件增加预制非承重墙。

方案D在方案C的基础上,预制构件增加预制剪力墙内墙。

方案E在方案D的基础上,增大剪力墙预制的程度,预制构件增加预制剪力墙外墙。

根据不同拆分方案计算生产全成本,不同方案较之传统方案(方案A)的单位建筑面积成本增量如表3所示、折线图如图2所示。

表3 不同预制方案的单方成本差值

图2 各预制方案单方成本差值折线

出于经济性考虑,假设仅需满足所在地区预制率10 %~20 %的要求,应尽可能预制水平构件,含叠合板、楼梯、叠合梁;如预制率需达20 %以上,还应预制剪力墙。

折线显示的变化趋势是:预制率升高,成本增高,但增加的幅度在不同区间内是有差异的[6]。

方案A至方案B斜率最小,显示出该区间由成本增量提升的预制率最高(获得预制率的显著提升),说明不要求预制竖向构件的情况下,仅预制水平构件得到的性价比是最高的;方案B至方案C的斜率相对于A至B斜率有所上升,但是由于增加了非承重墙,预制率得到较大提升;急剧的成本增加发生在方案C和E之间,预制剪力墙的在获得高预制率的同时,成本也快速增加。

1.5 装配式剪力墙结构预制率对成本的影响

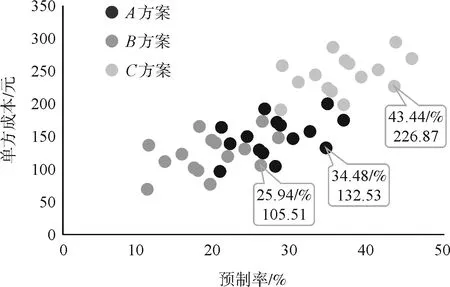

选用装配式剪力墙结构进行预制构件的方案组合,将只含有预制剪力墙外墙作为竖向构件的预制方式为方案A;只含有预制剪力墙内墙作为竖向构件的预制方式为方案B;同时含有剪力墙外墙与内墙作为竖向构件的预制方式为方案C(表4)。

表4 装配式剪力墙结构预制方案

从表4可知装配率剪力墙结构的预制率均大于15 %,预制方案中加入预制剪力墙可大大提高预制率。当只选用预制剪力墙外墙做承重构件时,预制率都能达到20 %;当只选用预制剪力墙内墙时,部分预制方案达不到20 %;当两种剪力墙都选用时,预制率都可达28 %。将表格绘制成散点图(图3)。

图3 装配式剪力墙结构方案散点

方案ABC其差别在于预制竖向构件的不同,可以看出方案A和方案B预制率整体较低,方案A预制率略高于方案B,这是由于预制剪力墙外墙的预制率高于预制剪力墙内墙所致,方案C的预制率最高,但是方案整体的预制率越高,成本相对也越高;同一个预制方案内,以方案B为例,随着预制率的不断增加,相对于传统施工的预制率增加,相对于传统施工的单方成本增量呈波浪形高低变化,也就是说成本与预制率的关系并不是呈正比,由于预制楼梯的产业化成本相对于传统施工有所降低,所以凡是使用了预制楼梯的方案,其经济性较好,同时又提高了建筑整体的预制率;通过对散点图的仔细对比,还有一个明显的规律:在预制方案A、B、C内,都存在一个预制率相对较高(同预制方案内排名第三),而单方成本相对较低(同预制方案内单方成本倒数第五低)的点:方案 B中预制率为25.94 %时、方案A中预制率为34.48 %时、方案C中预制率为43.44 %时[5]。他们的构件组成中都含有3、5、6,即预制叠合板、预制楼梯、预制非承重墙,这说明当预制叠合楼板、预制楼梯和预制非承重墙一起组合应用时,其预制率的贡献程度不仅相对较高,而且他们的成本相对控制得较好,换言之,仅考虑成本目标的时候,这三种构件同时使用性价比最高。

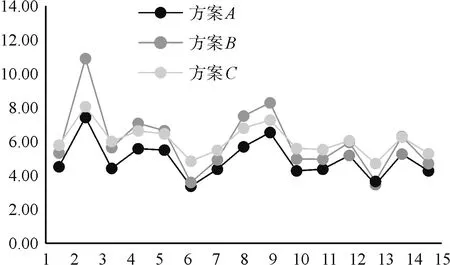

图4是各方案单方成本差值与预制率的比值,反映的是一个百分点预制率所产生的单方成本差值。方案A折线图处于图中的最下方,说明方案A每增加一个百分点预制率所付出的成本是最少的,可知在预制装配式剪力墙结构中只预制剪力墙外墙是最经济的方式;方案B和方案C折线图出现相互交替相交情况,但是方案C相较于方案B更趋于稳定,与方案B相比选用方案C可避免方案成本出现跳跃性变化,且方案A、B、C在第二点都出现在各自方案中的最大值,即构件1+4、2+4、1+2+4(预制剪力墙外墙+预制叠合梁、预制剪力墙内墙+预制叠合梁、预制剪力墙外墙+预制剪力墙内墙+预制叠合梁)方案,此方案是最不经济的方案。

图4 各方案单方成本差值与预制率的比值折线

2 结论

我国建筑业已经进入转型升级的重要阶段,装配式建筑是建筑业发展的必然趋势[7]。本文首先通过一栋以装配式剪力墙为结构的高层住宅楼的预制率与成本的测算,对不同方案的建造全成本进行对比与分析。

2.1 预制率的控制

(1)预制率贡献度预制剪力墙外墙>预制剪力墙内墙>预制叠合板>预制非承重墙>预制叠合梁>预制楼梯;

(2)处于经济考虑可尽量预制水平构件;

(3)增加剪力墙的预制可大幅度增大预制率。然后制定以预制剪力墙为竖向构件预制方案。

2.2 成本的控制

探究装配式剪力墙结构预制率对成本的影响。

(1)预制剪力墙外墙比内墙得到的收益更高;

(2)在装配式剪力墙结构中增加叠合板、楼梯、非承重墙的预制,即保证了预制率,也不会使成本大幅度提高。