时变视角下房价对制造业投资影响的再审视

2020-07-18NguyenThithuha罗雪筠

Nguyen Thithuha, 罗雪筠

(1.中国人民大学 财政金融学院, 北京 100872;2.康奈尔大学 查尔斯·H·戴森应用经济管理学院, 美国 纽约 14850)

一、问题的提出

房地产投资作为固定资产投资的重要组成部分,对于一个国家或地区的经济发展具有非常重要的影响。尤其是近年来,中国房地产业的特殊背景更使得房价及其影响成为关注的焦点。因此,从时变视角重新量化审视房价对于制造业的影响不仅可以丰富和补充已有相关宏观和微观理论文献,而且能够为中国经济发展和社会问题提供重要的学术支撑。

房价和国民经济发展之间存在着显著的相互影响,房地产市场的波动对于宏观经济周期的波动具有强烈的带动作用[1-2]。但是,已有文献大多从房地产泡沫的角度分析房价对于经济发展的消极影响[3-4],较少关注中国房价的快速变化对其他行业的影响,房价的快速上涨导致资金投向房地产行业,从而对制造业投资可能会产生负向影响,在房价快速上涨的过程中,旨在调节制造业投资的一些货币政策可能也会失效。

房地产在经济发展中的支柱产业地位一直是争论的焦点。一方面,自改革开放以来,特别是进入21世纪之后,房地产业在中国经济的发展过程中发挥了重要作用(见图1)。1998年中央政府正式取消福利分房,中国的房地产改革正式拉开序幕,房地产开始市场化进程;自2003年起,国家为实现促进经济增长的目标,多次将房地产行业称为“支柱产业”。此后,中国住宅商品房价格持续走高,与此同时,中国GDP也日益增长。据此,有研究认为,高房价推动了中国房地产业的繁荣,房地产业的发展又能够带动诸多相关产业的协同发展,因此,房地产业被视作促进中国经济增长的催化剂[5]。还有研究认为,基于中国房地产业的投入结构、分配结构等特征,中国房地产业对于国民经济的带动作用非常有限。

基于上述争论,结合近年来中国房地产市场的新态势,中国的房价是否在一定程度上对制造业投资产生影响?快速上涨的房价是否使得资金没有流向制造业行业?本文为了刻画房价和制造业之间的结构性变化,构建了TVP-VAR-SV模型,用以验证自2011年以来,在房价过快增长但增长速度不同的各个阶段,房价波动对于制造业投资的影响。本文研究结果显示,房价上涨对制造业投资产生了显著的负向影响,房价所产生的这种负向影响在1年左右后达到最大,且随着年份的推移,这种负向影响在房价波动越剧烈的阶段表现越明显;企业在股票市场的融资并没有流入制造业,而是更多地去追逐房地产市场的高收益;扩张货币政策带来的房价上涨导致货币政策对制造业的调节作用失效,长期来看反而使得更多的市场资金流入房地产市场。

这一量化分析结果不仅揭示了在房价上涨过快的新背景之下房地产业过快发展对于制造业投资产生的负向影响,证明了传统研究中认为“高房价能够拉动中国经济增长”观点[6-7]的局限性,而且也丰富了中国有关房地产业与实体经济,尤其是与制造业之间的实证研究[8-9]。更重要的是,本文证实了房价过快上涨所产生的负面影响,对“房住不炒”的政策提供了理论支撑。

本研究的主要创新有两点:一是将房价与制造业投资、股票市场、基础建设投资和货币政策相结合,着眼于整个国民经济发展过程中的资本流通路径,提供更贴近中国整体经济运行实际情况的影响机制分析;二是本文所使用的TVP-VAR-SV模型能够更加稳健和灵活地刻画经济结构变动,展现各经济变量在不同时间不同冲击下的表现。此外,本文提供的TVP-VAR-SV模型在宏观经济问题的研究中也具有更为一般的意义,这一模型的应用不仅丰富了现有关于房地产市场和宏观经济之间影响的系列研究,如陈斌开等[10],更为国内学者顺应时代发展趋势,动态地分析宏观经济状况提供了研究方法方面的借鉴。

二、文献综述

房地产投资作为固定资产投资的重要组成部分,深刻影响着实体经济的发展,备受专家学者以及社会各界的关注,诸多学者针对中国房地产和实体经济之间的关系进行了探讨。而随着中国房地产市场价格持续走高,尤其是自2011年以来部分大中城市的房价暴涨,使得房地产业在经济发展中的“支柱产业”地位有待重估。

首先,中国房价自2003年起持续走高,住宅商品房平均销售价格涨幅接近3倍。日趋高涨的房价引发了重要的民生问题[11];其次,房地产在家庭投资中占比日益提升[12];此外 ,中国房价波动的财富效应远大于美国[13]。现有研究指出,在这种房地产业的背景之下,国民消费受到了明显抑制[14],持续走高的房价逐渐成为中国经济持续健康发展的阻碍因素[15-16]。

王小广[17]的研究指出,房地产业并非一种主动性的产业,而是一种被动性的产业,就其在经济发展中的支柱产业地位而言,也是被动的。郭峰、洪占卿[18]进一步指出,中国国民经济过度依赖房地产所导致的“产业空心化”特征会不利于危机时期财政刺激政策的实施。房价的持续走高也在一定程度上使得房地产及其相关产业占用了更多的社会经济资源,而此类产业通常属于经济体中的低效率产业[10],房价所导致的房地产业占比扩大可能会造成资源错配。生产率的提高是经济增长的最终动力[19-20],而资源错配会延缓整体生产率的提高,进而阻碍中国经济的持续健康发展。

已有研究就新常态背景下高房价对于实体经济,尤其是对制造业投资是否造成挤出效应展开了相关讨论。挤出效应(crowding-out effect)原指增加政府投资对私人投资产生的挤占效应,从而导致增加政府投资所带来的国民收入增加可能会因为私人投资的减少而被全部或部分地抵消。此外,挤出效应这一理论框架还被广泛地应用于一种投资的增加导致另一种投资的减少[21-25]。一部分观点认为,高昂的房价对于制造业造成了挤出效应,并且导致了制造业在城市间的转移[26-28]。程博[29]指出,这种挤出效应主要来自房地产绝对投资规模扩大和挤压技术升级融资两个方面。肖珂、黄宗远[30]的研究也验证了房地产行业制约了制造业内部技术创新从而挤出制造业发展的这一传导机制。然而,陆桂贤、许承明[31]基于外部融资的视角发现,在排除制造业自身经营状况对于投资的影响后,房地产投资并没有对于制造业投资造成挤出效应。此外,诸多学者研究发现,房价上涨对于实体经济的投资是具有拉动效应的[7, 32-35]。综上所述,中国房价波动是否会对制造业造成挤出效应是一个实证问题,已有研究并没有得出较为普遍的一致结论。

比较已有研究,本文从时变视角着手,构建TVP-VAR-SV模型,基于2011—2017年20个大中城市的新建住宅价格数据,分析在房价过快增长但增长速度不同的各个阶段,房价波动对于制造业投资的影响。

三、数据来源、指标说明及实证模型

(一)数据来源及指标说明

本文选取样本的时间跨度为2011年1月—2017年6月,20个大中城市,共计78个月的数据。具体的指标选取说明如下:

货币政策(MPt)。选择广义货币供应量M2作为中国货币政策的变量。广义货币既包括了流通现金和企业活期存款,也包括定期存款、居民储蓄存款和其他存款。中国人民银行于2011年10月调整了广义货币供应量M2的统计口径,加入了住房公积金存款和非存款类金融机构同业存款两项。由此可见,广义货币M2的变动能够较为全面地反映货币政策对于经济各领域的影响。本文选用的M2数据来源于Wind数据库,并计算当月同比数据。

房价波动(HPt)。国家统计局于2011年1月起不再发布全国房屋销售价格指数,转而公布使用了新统计口径的70个大中城市新建住宅价格指数。与二手房房价相比,新建住宅房价既能反映其背后所包含的近期房地产投资,又能反映市场投机资金带来的溢价作用。本文选用70个大中城市新建住宅当月同比价格指数来度量房价波动,数据来源于Wind数据库。

制造业投资(MIt)。制造业投资的表现反映着一个经济体的实体经济发展情况的好坏。目前中国的制造业划分成31类细分行业,包含了生活资料、轻工业和重工业。因此,制造业投资能够较为全面的体现实体经济各个领域的投资。本文选用的制造业固定资产投资当月同比数据来源于CEIC中国数据库。

股票市场(SMt)。股票市场是市场资金的又一大流向,股市的涨跌对于整体经济的运行有强烈的冲击作用,对实体经济,尤其是制造业,有着不可替代的影响。本文选用沪深300指数作为股票市场的代理变量。沪深300指数覆盖了中国沪深市场60%左右的市值,具有较强的市场代表性。本文选用的沪深300指数来源于Wind数据库,并计算当月同比数据。

基础设施建设投资(IIt)。对整体经济而言,与制造业投资相比,基建投资有着扩散性、长期性等优势;对于投资者而言,基建投资则有项目投资数额高、建设周期长等劣势。因此,基建投资往往由政府主导,并占用大量的市场资金。本文选用的基础设施建设固定资产投资当月同比数据来源于CEIC中国数据库。

上述变量均使用了当月同比的数据,具体描述性统计如表1所示①。由表1可见,M2当月同比的均值在13.177%,最大值为17.200%,最小值为9.400%,可以看出本文所选时间段中,中国的货币政策相对较为宽松,这也便于本文探究较为宽松的货币政策下,资本最终流向了哪一行业。70个大中城市新建住宅当月同比价格指数均值为9.822%,最大值为31.500%,最小值为-4.000%。说明房价变化幅度较大,房价在选取期间存在较大的波动,这也为本文识别房价变动所产生的影响提供了研究条件。制造业固定资产投资当月同比均值为17.016%,沪深300指数当月同比均值为5.510%,基础设施建设固定资产投资当月同比的均值为16.820%。

表1 主要变量的描述性统计

(二)实证模型设定

本文构建的实证分析模型为TVP-VAR-SV模型。首先,引入一个基本的结构性向量自回归模型(SVAR):

Ayt=F0+F1yt-1+…+Fpyt-p+μtt=p+1,…,n

(1)

其中,p为模型的滞后期,yt为k×1的向量矩阵,F0为k×1的参数矩阵,A和F1,F2,…,Fp均为k×k的系数矩阵,μt则为k×1的结构性冲击。假定,μt~N(0,∑∑),其中∑为主对角阵,满足:

(2)

同时,设定A为主对角线值为1的下三角矩阵,矩阵如下:

(3)

而式(1)可以进一步改写成简化式VAR模型:

yt=B0+B1yt-1+…+Bpyt-p=Xtβ+A-1∑εt,ε1~N(0,Ik)t=p+1,…,n

(4)

式中,Bi=A-1Fi(i=0,1,…,p);Xt=Ik⊗(1,yt-1,…,yt-p),⊗表示克罗内克积;β为Bi矩阵中的元素所组成的(k2p+k)×1向量矩阵。由此,我们得到了一个可以扩展的TVP-VAR-SV模型。

因此,模型中所有的随机项及其满足的分布如下:

(5)

本文定义向量:yt=[MPtHPtMItSMtIIt],其中MPt表示货币政策,HPt表示房价波动,MIt表示制造业投资,SMt表示股票市场,IIt表示基础设施建设投资。本文用货币政策来刻画整个市场资金供给的宽松程度;选择加入股票市场是因为传统经济中股票市场应该为制造业投资的融资起到服务作用,而近年来“脱实向虚”的表现说明,企业通过股票市场获得的融资反而可能流入了房地产市场;选择加入基建投资是因为基建投资作为政府政策主导的一大类投资往往能够反应国民经济大背景下政府对投资资金的影响。具体的数据处理在后文给出。

相对于参数固定的传统VAR模型而言,TVP-VAR-SV不仅估计了每个时点时变的参数,而且加入了随机项让参数能够更灵活地去逼近真实的情况,因此能更加有效、准确地刻画出货币政策、房价波动、制造业投资、股票市场和基建投资等变量之间相互变动的动态关系。但是复杂随机波动的引入也让模型的估计变得更加困难。借鉴Nakajima[37-38],可以使用马尔科夫链蒙特卡洛(MCMC)的方法对TVP-VAR-SV模型进行估计。

四、实证结果及分析

(一)模型参数检验

在进行TVP-VAR-SV模型估计前,本文首先对广义货币供应量M2、制造业当月投资、沪深300指数和基础设施建设当月投资进行了当月同比增长率的计算,70个大中城市新建住宅当月同比价格指数已经表示了房价的当月同比增长率。各序列②具体的波动情况如图2所示,本文对于核心关注的房价波动和制造业投资这两个序列进行了加粗处理。可以发现,房价的波动幅度有缓慢上升的趋势,制造业投资同比增长率逐渐下滑,波动也逐渐趋于稳定。

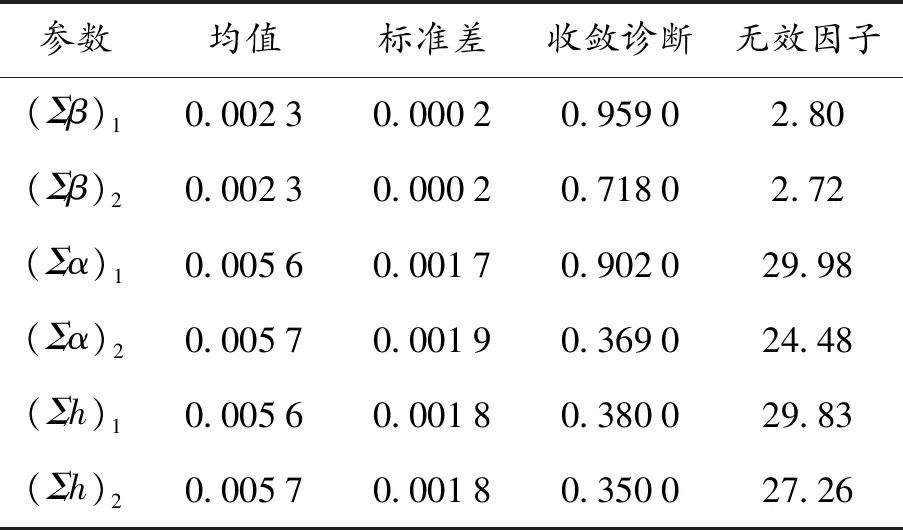

表2 模型参数估计结果

均值接近参数真实值。由此可见,本文所用模型的参数模拟结果有效。

图3显示了模型参数估计的具体结果。其中a-1~a-6表示各个参数的自相关性,结果表明各个参数不存在自相关性。b-1~b-6表示20 000次抽样所得到的参数估计结果,可以发现大部分抽样获得的参数估计均分布在一定的范围内,异常值较少。c-1~c-6则表示估计参数的后验概率密度分布。

(二)时变(time-varying)随机波动分析

图4分别为本文关注的房价波动和制造业投资的随机波动项(SV)后验分布图。可以发现房价的随机波动项随着月份的推移有缓慢扩大的趋势,这一趋势和图1给出的直观结果相吻合。从中国政府制定的相关政策事实来看,2011年1月26日,国务院出台了《国务院办公厅关于切实稳定住房价格的通知》(简称“新国八条”)指导全国楼市,在税收政策和住房信贷政策等方面进行了调控,使2011年一线城市的房价增速一直稳定在5%以下的温和增长空间内。而2012年甚至出现了全年-1.0%左右的负增长。进入2013年,一线城市开始迎来房价上涨,2013年2月国务院出台了《国务院办公厅关于继续做好房地产市场调控工作的通知》(简称“国五条”)重申坚持执行以限购限贷为核心的调控政策。在调控政策的压制下,2014年房价增速开始下滑,9月份第一次出现同比负增长,政府政策出现逆转。2014年9月央行出台房贷新政,限购政策全面松动。2015年、2016年中央多轮会议均释放有利于房市发展的信号,一线城市房价上涨的幅度更大。到2016年12月,中央提出“房子是用来住的,不是用来炒的”,房价上涨增速开始出现下滑。综上所述,2011—2012年、2013—2014年、2015—2017年这三轮涨跌的幅度一次比一次大,房价波动的剧烈程度也一次高过一次。这种一轮高过一轮的上涨以较为稳定的预期符合了投机资本的逐利需求,让更多的市场资金试图通过房市的价差进行套利,住房的金融属性也愈加提升。

从制造业投资随机波动项的分布来看,随着时间的推移,制造业随机波动的程度逐渐下降,趋于稳定。结合图2,2011年制造业投资当月同比增速在18.7%和52.6%之间波动,幅度较大。2012年起制造业投资当月同比增速开始出现缓慢的波动下降,2014年开始出现个位数增长率,2015年全年几乎均为个位数增长率,2016年6月甚至出现负增长率。增长率的不断下滑以及增长率波动幅度的不断收紧很好的反应在了图4的后验分布图中。结合近年来中国经济走势,中国GDP增速下滑最大的一年④也正是制造业投资随机项后验分布下滑最大的一年,而之后出台的救市政策也正是表明了政府企图在经济下行周期时用房地产业去带动整体经济的发展。再结合上文对房市的分析,2014年起出台的大量救市政策为房地产的发展增添了活力,而制造业投资从此陷入低迷。因此,房价波动带来的房地产市场金融属性增加很有可能让大量资金以投资房市为首要目标,从而挤出了制造业投资。

(三)时变(time-varying)脉冲响应分析

在模型参数估计基础上,针对本文所要讨论的问题,我们接着使用TVP-VAR-SV模型估计两类不同的时变脉冲响应函数。

首先,我们分析制造业受到其他各个因素冲击时的脉冲反应情况。图5展示了每个时点上,提前1个季度(3个月)、半年(6个月)和1年(12个月)的HP、MP、SM以及II单位冲击对MI的影响效果;图6展示了2011年6月、2012年6月、2016年6月和2016年12月四个时间点上,HP、MP、SM以及II单位冲击对MI持续18个月的影响效果。其中,前两个时间点位于房价波动较为平稳的2011—2012年,后两个时间点位于房价上涨最为剧烈的2014—2017年。

根据图5和图6中房价波动对制造业投资的影响(εHP↑→MI),房价上升冲击时间提前的越早,对于制造业投资的挤出效应越强,大部分月份提前1年的挤出效应达到了-0.6;房价上升对于制造业投资的冲击在延迟2个月后产生挤出效应,而且房价上涨越剧烈的阶段,挤出效应更加明显。根据图5和图6中货币政策对制造业投资的影响(εMP↑→MI),货币政策对于制造业投资的正向传递会随着时间的推移不断减弱,部分时点提前1年的冲击为负向;宽松的货币政策在短期内对制造业投资有着正向促进作用,但是10~12个月以后转为负向影响,说明宽松的货币政策在一年后并没有流入到制造业中,反而流向了涨幅较快的房地产业。根据图5和图6中股票市场对制造业投资的影响(εSM↑→MI),股票市场的增长并没有对制造业的发展起到积极作用,反而产生了挤出效应;房价波动较为平缓的时期,股票市场对于制造业投资的挤出效应较小,房价波动较为剧烈的时期挤出效应则较大。根据图5和图6中基础设施建设投资对制造业投资的影响(εII↑→MI),基建投资对于制造业投资的挤出效应较为稳定,且随时间的推移逐渐加大。

(四)出现这些冲击的经济学原因分析

1.房价波动对于制造业投资的冲击

以提前1年的冲击为分析对象,2011—2014年9月,国家发布的房市政策以调控打压为主,这段时间房价上涨对于制造业的挤出效应不断下降;2014年9月之后,房市政策开始以救市政策为主,房价上涨对制造业的挤出效应逐渐增强并再次稳定在-0.6左右。以持续18个月的冲击为分析对象,房价上升后制造业投资并不会出现立刻下滑,在2个月的延迟之后,资金开始更多地流向房地产市场,制造业投资才出现了被挤出的现象。因此,本文认为,救市政策的实施让房价的波动更加剧烈,而剧烈的房价波动则让投机资本的投资者形成了较为稳定的房价预期,从而使房价波动对制造业投资的挤出效应更加明显。

2.货币政策对于制造业投资的冲击

货币政策是政府干预整体经济运行的两大手段之一,宽松的货币政策能够为经济体提供更加充足的资金供给,从而降低各个领域资金获取的成本,对经济起到积极的作用。本文的冲击表明,从短期来看,央行增加的货币供给对制造业投资产生了积极的作用,说明短期内大量的资金支撑起了制造业投资的增长;但是从长期来看,货币供给的正向冲击最后呈现负向作用,说明市场在适应货币政策对于整体经济的冲击之后,市场根据逐利原则自发地对资金进行了二次分配,而分配的结果是制造业投资受到了挤出。说明,从短期来看,宽松货币政策推动了制造业投资;从长期来看,宽松的货币政策反而挤出了制造业投资。

3.股票市场对于制造业投资的冲击

整体而言,股票市场的上升对于制造业投资所产生的是挤出效应。在正常的经济周期下,股票市场作为企业间接融资的主要手段之一,可以为企业进一步发展所需的投资提供大量的资金来源,因此,在健康的资本市场中,股票市场的上升应该是制造业投资上升的一个先行指标。然而,自2011年以来,中国股票市场所扮演的角色却一直是制造业投资的挤出者。股票市场的上升表明资金流入股票市场,发生挤出效应的原因极有可能是这些流入股票市场的资金并没有促进制造业的投资。那么,股票市场上升及其对于制造业投资的挤出背后到底有着怎样的故事呢?

综上所述,房价上涨对于制造业投资产生了挤出效应,宽松的货币政策和股票市场上涨对于制造业的挤出效应则需要进一步分析其背后的作用机制。

(五)进一步探究宽松货币政策和股票市场上涨对制造业产生挤出效应的原因分析

1.房价波动受到冲击时的脉冲反应情况分析

图7展示了每个时点上,提前1个季度(3个月)、半年(6个月)和1年(12个月)的MP、SM、II以及MI单位冲击对HP的影响效果;图8展示了2011年6月、2012年6月、2016年6月和2016年12月四个时间点上,MP、SM、II以及MI单位冲击对HP持续18个月的影响效果,其中前两个时间点位于房价波动较为平稳的2011—2012年,后两个时间点位于房价波动最为剧烈的2014—2017年。

根据图7和图8货币政策对于房价波动的冲击(εMP↑→HP),提前1年的宽松货币政策比提前1季度或半年的宽松货币政策对于房价的正向冲击更大;宽松货币政策对于房价的提升作用先增加后减弱。根据图7和图8股票市场对于房价波动的冲击(εSM↑→HP),股票市场的增长对于房价的增长起到了促进作用,且提前6个月的冲击对房价的正向促进作用最大;股票市场的发展从短期和长期均促进了房价的上涨,这种促进作用在房价波动剧烈时期更加明显。根据图7和图8制造业投资对于房价的冲击(εMI↑→HP),房价波动稳定时期制造业对于房价的挤出效应较大,房价波动剧烈时期这种挤出效应则较小。根据图7和图8基础设施建设投资对于房价的冲击(εII↑→HP),基建投资提前一年的单位正向冲击可以提升房价,提前1季度或半年的单位正向冲击则会降低房价,符合基建项目当期挤出房价,项目完工后逐渐提升房价的逻辑。

2.宽松货币政策推动房价挤出制造业投资的因素分析

央行增加的货币供给短期内会流向经济的各个领域,这就意味着短期内也会抬高房价[38]。基于市场的逐利原则,房价上涨能够影响资金在二次分配中的流向。抬高房价最终成为房价上涨的稳定预期,并吸引大量原本在制造业的资金流向房地产市场。换言之,央行宽松货币政策导致的房价上涨让货币政策对制造业的调节作用失去效果。

3.股票市场融资推动房价挤出制造业投资的因素分析

股票市场的上升明显地提升了房价,尽管这种影响在8个月后逐渐下降,但是却始终起到了正向影响作用。股票市场上升提升房价这一现状说明企业通过股票市场获得融资后将资金投入了房地产市场并推动了房价的上涨。结合股票市场对于制造业投资(εSM↑→MI)冲击的分析,本文认为,股票上涨对于制造业投资产生的挤出效应原因之一在于,企业在股市获得的融资没有用于促进制造业投资,而是和更多的自有资金一起进入投资回报率更高的房地产市场。换言之,房地产市场的高额投资回报率让股票市场的融资作用成为房价挤出制造业投资的推波助澜者。

五、结论及启示

本文利用TVP-VAR-SV模型将2011年以来影响资金来源的广义货币存量M2、影响资金流向的股票市场、受政府政策影响较大的基础设施建设投资、反映房地产市场泡沫溢价的70个大中城市新建住宅价格指数和反映实体经济发展的制造业投资等因素进行综合分析。本文认为,近些年房地产业的过快发展,使得房地产业已经不再能够带动其他产业的发展。相反,房地产业的这种过快发展吸引了更多资源的涌入,对其他产业产生了挤出效应,尤其是对于实体经济当中制造业投资的挤出更为明显。主要研究结论如下:

第一,房价上涨对于制造业投资的挤出效应明显,这种挤出效应随着时间的推移不断加强,并在1年左右后达到最大,而在房价上升越剧烈的阶段这种挤出效应越明显。由此可见,在制造业投资回报率较低的情况下,一旦投资者形成房价上涨的预期,那么大量资本流入房地产市场就是一个持续、多期的过程。在房价上涨更为剧烈的阶段,这种高预期收益的驱动力就更强,从而会有更多的市场资金进入房地产市场。

第二,宽松货币政策抬升了房价,让市场根据逐利原则自发地对资金进行二次分配。在这一过程中,宽松货币政策反而吸引了更多资金流向房地产市场,挤出了制造业投资。央行宽松货币政策导致的房价上涨让货币政策对于制造业的调节作用失去效果。

第三,企业在股市获得的融资很可能没有用于促进制造业投资,而是和更多的自有资金一起进入投资回报率更高的房地产市场。即房地产市场的高额投资回报率让股票市场的融资成为房地产投资挤出制造业投资的推波助澜者。

根据以上实证研究的结果,本文试从两个方面提出中国房地产市场发展的相关建议:第一,控制房价预期。政府应该运用宏观调控手段,积极引导投资者对于房地产市场的合理预期,结合货币政策和财政政策等方式,实现宏观政策的有效传导,为当前过热的房地产市场预期降温。有效预防股市融资、投资者资金等过量涌入房地产市场,从而挤出制造业投资,导致资源错配。第二,经济下行周期房地产不可依赖。当前,中国经济进入了新常态,经济增速放缓,处于经济下行周期。借鉴美国罗斯福新政,政府在经济下行时期应该对于市场实行必要的经济干预,但是,就中国现状而言,政府的干预政策不应该依赖于房地产业,而应该重点转向经济转型,通过产业升级带动实体经济的发展,在实现产业升级的过程中,企业将找到新的盈利模式,进而带动制造业的复苏。

注 释:

①具体数值为取百分比后的数值,比如10%记作10。

②如无其他说明,文中出现的MP、MI、SM、II将分别表示广义货币供应量M2、制造业当月投资、沪深300指数和基础设施建设当月投资的当月同比;HP将表示70个大中城市新建住宅当月同比价格指数。

④GDP增速从2011年的9.5%下降至2012年的7.9%。