管理层薪酬激励对高新技术企业创新效果与创新效率的影响研究

2020-07-17王靖伊李玉菊徐颖韩悦

王靖伊?李玉菊?徐颖?韩悦

摘 要:随着科创板的上市,创新能力的提升越来越成为企业重点发展的目标。文章从管理层薪酬激励角度,以2010年-2018年中国高新技术企业为样本,对管理层薪酬激励如何影响高新技术企业的创新效果及创新效率进行了实证研究。本文证实,管理层薪酬激励显著正向影响高新技术企业创新效果,而对创新效率没有显著作用。进一步研究表明,不同产权性质,管理层薪酬激励对创新效果的正向影响存在显著差异,非国有高新技术企业受管理层薪酬激励的正向影响更加突出。

关键词:管理层薪酬激励;创新效果;创新效率

一、引言

随着2019年7月中国科创板的上市,创新能力的提升越来越成为高新技术企业重点发展的目标。企业管理层人员的决策将直接决定各项研发创新的决策,推动企业创新技术发展。由委托代理理论提出,管理层的经营权与股东的所有者权益相互分离,导致代理成本的产生。

但根据利益协同假说,通过对管理层的激励可以降低代理成本,增加公司价值。薪酬激励操作简便,通过有效的薪酬制度和结构调动员工的创造主动性,给企业带来更多经济效益,是目前国内主要的对管理层激励的方式。将管理层和股东的利益目标一致化,增加高新技术企业创新能力,是当今学者与企业家普遍关注的重点研究方向。

本文将首先对国内外企业创新效果和效率的影响因素进行分析综述,并从管理层薪酬激励角度进行回顾梳理,深入研究薪酬激励对于高新技术企业创新效率和创新效果的影响,并为高新技术企业提出实质性的建议与决策支持。

二、文献综述

在高新技术企业中,管理层人员对于公司内部研发创新决策具有决定性作用。委托代理理论认为管理层在创新方面的利益目标与公司利益相悖,管理层将会减少相应的研发支出,使得企业短期效益虽然增加但长期价值大大降低。Minetti等人在2015年提出,企业主要股东的经营控制举措对产品创新产生积极影响,而管理层与企业创新则是负相关的。

目前在学术界已有的对于创新效果影响因素的研究主要是从宏观经济或公司治理视角,对于管理层薪酬激励这一重要因素对企业创新的作用探究还较为有限。此外,已有关于企业创新的研究大多关注企业创新效果如营业收入(朱晓涧,2019)、研发补贴(戴一鑫等,2019)等,对于企业创新效率相关研究较少。且由于我国高新技术企业发展较晚,创新动力相对不足,学术界对于创新活动的衡量尚不明确统一,现有研究主要基于创新研发投入水平衡量企业创新,较少关注创新活动直接产出成果和对企业整体营收的带动作用衡量创新效果。

综合来看,国内外大多数学者认为管理层薪酬激励对企业技术创新起到积极正向影响。王燕妮(2011)对制造业上市公司数据的实证分析发现,短期的薪酬激励将使企业增加研发投入,且对高新技术企业和国有企业的影响更加显著。雷鹏、梁彤缨等(2016)的随机前沿模型也证实了高管薪酬激励对企业创新的作用,同时会受到如融资约束等其他因素影响。

但是Jensen(1993)、Morck等(1988)发现,高管薪酬激励并没有有效解决代理问题。吴育辉等人(2010)通过中国A股上市公司数据的实证研究得出,管理层薪酬激励反而提高了代理成本,主要由于薪酬激励过程中存在的管理层自利行为,降低或者消除了薪酬的激励作用。

由上述可知,选取的指标不同,各国宏观经济环境,资本市场形势不同,国内外上市公司具体情况也不同,造成样本本身的差异存在,导致对于薪酬激励的实施效应结论也会不尽一致。

本文由管理层薪酬激励的视角切入,构建以创新效果和创新效率衡量高新技术企业创新能力的评价模型,考虑到获取专利的滞后性,通过实证研究集理论与实践于一体,为高新技术企业管理层薪酬激励的实施提供参考。

三、研究假设

与以往大部分关于管理层薪酬激励对企业创新能力影响的研究一致,我们预测薪酬激励能够推动企业创新,提高企业效果和创新效率,本文以高新技术企业为样本进行实证检验。

首先,管理层和股东的利益分离使得管理层更加注重自身利益,可能做出对公司长久发展不利的经营决策,例如为了达到短期业绩增长而削减研发支出(Roychowdhury,2006)。根据利益协同效应,我们认为通过对管理层实施一定金额的薪酬激励能够减小相应的代理成本,让管理层愿意忽视短期企业绩效为自己带来的经济效益而增加企业长期未来价值。

其次,相较于普通企业,高新技术企业的创新决策对企业未来价值和核心竞争力更加重要,通过薪酬激励让管理者具有更强的积极性,促使管理层做出与企业长远发展目标协同的措施,加强其对于创新举措的意愿。

第三,管理层已经获得了一定金额的薪酬激励后,将会追求更多的创新效果和更高的创新效率,由此形成良性循环。由于创新活动是一项长期战略性投资,因此管理层会通过不断提高创新效率以在短时间内获得直接创新结果及其带来的经济效益。综上所述,本文提出如下假设:

H1:在其他条件相同的情况下,对管理层的薪酬激励对高新技术企业的创新效果具有显著正向影响。

H2:在其他条件相同的情况下,对管理层的薪酬激励对高新技术企业的创新效率具有显著正向影响。

四、研究设计

1.样本选择

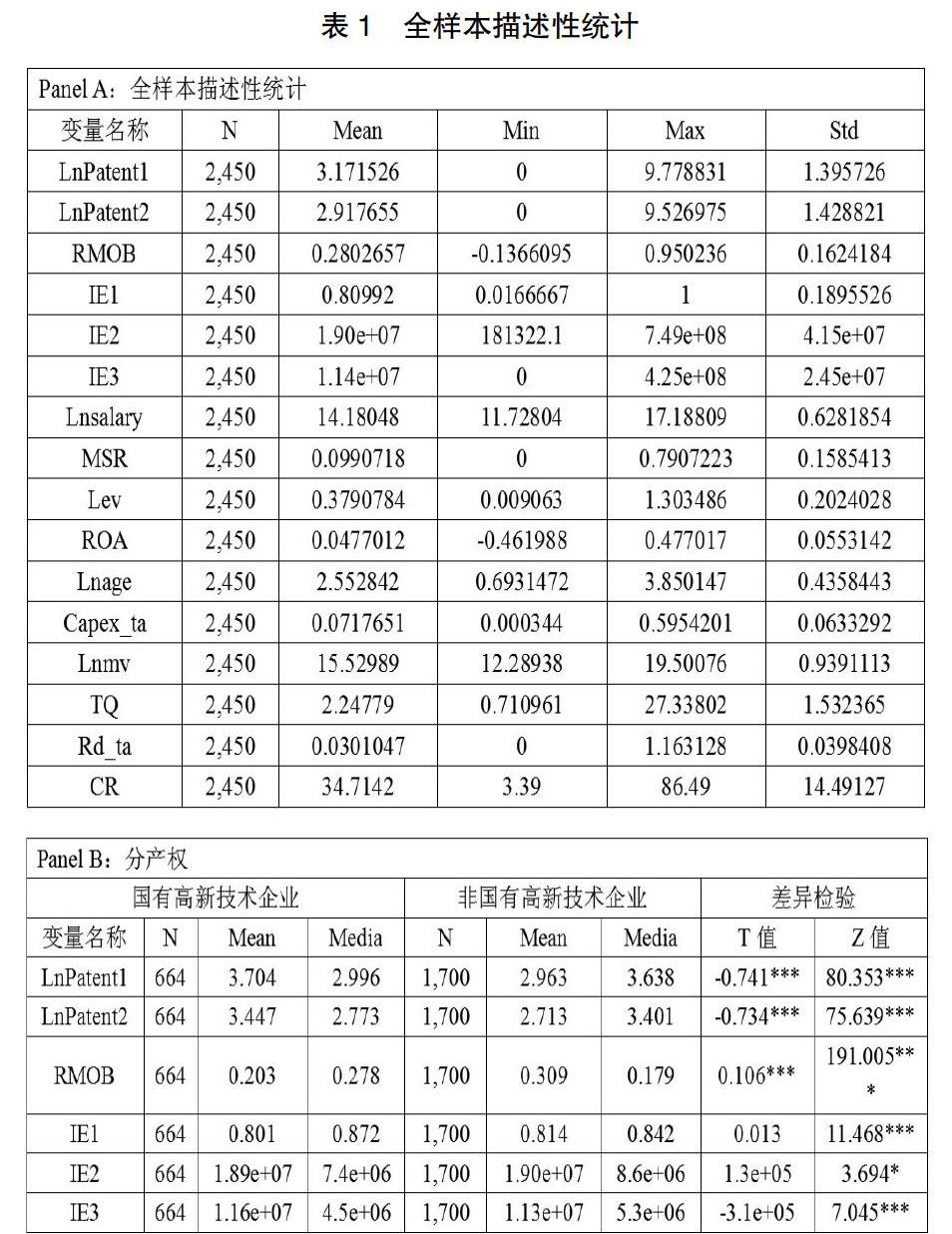

本文选取2010年-2018年中国A股上市高新技术企业作为数据样本。选取这一段区间的原因为我国上市公司首次披露创新研发支出相关数据年份为2009年,本文能够获得数据的最近年度是2018年。通过进一步筛选样本数据,剔除ST股票,金融類公司(根据证监会2012年行业分类)和数据缺失的样本。最终样本为2450个。本文通过对所有连续变量进行1%的缩尾处理消除异常值可能产生的影响。

本文所有数据均源自CSMAR和Wind数据库,数据处理通过Excel 2010和Stata14.0完成。

分样本回归结果如表3所示。可以看出,分产权性质之下,管理层薪酬激励可以有效促进高新企业创新效果,但是对创新效率影响不显著。由Chow Test可以看出:以创新效果作为企业创新衡量指标时,薪酬激励对创新效果的正向影响在产权性质的差异下存在显著差异,非国有高新企业受到的正向影响更加突出。我们认为没有达到显著预期的主要原因是国有企业对薪酬激励金额有着更加严格的制度限制,限制了管理层对研发的积极性,从而影响了管理层薪酬激励的作用。

3.稳健性检验

我们还进行了稳健性检验,选取董事、监事及高管前三名薪酬总额的自然对数作为薪酬激励的代理变量,代替原先使用的高管前三名薪酬总额的自然对数,将变更后的变量带入回归模型,发现回归结果大部分没有受到影响,证明模型具有一定稳定性,即本文模型设置不存在显著内生性问题。

六、结论

本文选取2010年-2018年上市高新技术企业数据检验管理层薪酬激励对企业创新效果和创新效率的影响。主要研究发现如下:首先,管理层薪酬激励对高新技术企业创新效果有显著正向影响,对创新效率的影响不显著,我们推测主要原因是创新效率更加依靠科研人员能力,而管理层对研发具体进程难以把控导致的。其次,针对不同产权性质,管理层薪酬激励对非国有高新技术企业的创新效果具有显著正向影响,对国有高新技术企业的创新效果具有正向影响,但并不显著,我们认为原因是国有企业对薪酬激励金额的严格限制抑制了管理层的研发积极性。最后,管理层薪酬激励对创新效果的正向影响在产权性质的差异下存在显著差异,非国有高新企业受薪酬激励的正向影响更加突出。

本文的研究结论有助于理解管理层薪酬激励与高新技术企业创新之间的关系,其意义主要表现在以下两个方面:第一,目前国内学者对于创新活动的衡量大多使用企业研发支出水平,但是这一指标仅能衡量创新投入水平,而不能反映创新产出和创新效率,为此,本文选取指标从创新效果和创新效率两个层面更全面地对企业创新进行衡量。另一方面,本文从管理层薪酬激励作为切入点,发现薪酬激励对企业创新效果具有显著促进的作用,但是对创新效率的影响并不显著。本文所得到的结论更加丰富了企业创新影响因素和薪酬激励的经济效益领域的研究成果,有利于我国高新技术企业管理层薪酬激励的实施,为相关领域研究注入新动力。

基于实证研究结果,本文的提出如下研究建议:第一,管理层薪酬激励可以有效提升高新技术企業的创新效果,企业应制定合理的管理层薪酬激励政策,以促使管理层做出有利于公司长期发展的研发投资决策,深化薪酬激励对创新投入和企业绩效的促进作用。第二,高新技术企业可以考虑除管理层之外的薪酬激励范围,如对公司核心技术人员的薪酬激励,以更好地把控创新效率,以追求创新投入带来更有效的直接产出。

参考文献:

[1]Raoul Minetti, Pierluigi Murro, Monica Paiella. Ownership structure, governance, and innovation[J].European Economic Review,2015,80;165-193.

[2]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(04):60-73.

[3]李苗苗,肖洪钧,傅吉新.财政政策、企业R&D投入与技术创新能力——基于战略性新兴产业上市公司的实证研究[J].管理评论,2014,26(08):135-144.

[4]姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(06):70-77.

[5]王燕妮.高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验[J].科学学研究,2011,29(07):1071-1078.

[6]雷鹏,梁彤缨.薪酬结构对管理层激励与企业研发效率关系的影响研究[J].武汉商学院学报,2016,30(05):55-62.

[7]孙维峰.高管激励与研发支出:内生性考察[J].经济与管理,2013,27(06):38-42.

[8]Morck Randall, Shleifer Andrei,Vishny Robert W. Management ownership and market valuation:An empirical analysis[J].Journal of Financial Economics,1988,20:293-315.

[9]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据[J].会计研究,2010(11):40-48+96-97.

[10]蒋永.中国上市公司高管薪酬激励与企业绩效的实证研究[D].西南大学,2008.