砍头息 高利贷 暴力催收 业绩下滑业内人士:宜人贷“败局”已定

2020-07-17刘回春

刘回春

近期,关于宜信公司宜人贷“砍头息、高利贷、暴力催收”的曝光在网络上铺天盖地,借款人的投诉也充满了各种投诉平台,宜人贷将走向何方?

业内人士分析,随着竞争的加剧及监管新规的落地实施,P2P行业或将重新洗牌。宜信公司宜人贷投诉量巨增、业绩下滑、坏账率增高……

宜人贷或许已将逐渐走上下坡路,“败局”成定局。

宜人贷砍头息、高利贷、暴力催收

“宜人贷砍头息高。借款120000元,合同146000元”

贵州张先生反映,2018年通过宜人贷网贷平台申请一笔贷款,平台申核通过120000元,分36期总共应还190000多元。每期还款5495.77元,实际到帐只有120000元,砍头息高达20000多元。

广州黄先生:我是2016年5月通过宜人贷的APP贷款50000元。当时是分36期,每期还款金额2183.09元。但是后来看合同才知道借款合同是56100元,跟实际到账的金额不同。

“不知道这个金额是什么名堂?”

一直按时还款11期,然后到2017年3月份宜人贷APP再发送一个信息,通知可以追加一笔贷款,这笔贷款实际到账71200元,但是合同金额就写80000元,而且优先自动还清第一笔的款项(41241.45元)。当时借了5万元,还是11期,每期要还2183.09元,加上41241.45元。总共一年时间不到就收了六万多;在2017年3月借款的71200元(合同金额80000元)也是分36期,每期需要3113.14元,一直按时还款了23个月,到2019年3月份,提前还清33169.06.结清了这笔借款。

广州的刘先生:“2018年在1月在宜人贷借款115000元。在一系列的引导下把款贷下来了。款项到账号实际需要还款的金额高的要命。最终找到了借款明细表,一些费用不告知不说明,乱收费高额的砍头息。实际还款需要205666元。”

湖北宜昌杨先生遭遇更不好。在宜人贷借了一笔五万元钱,分36期还,总共要还七万三千多,利息有两万多。

“我已经还了连本带利五万多,每期还款2032。还有8800的砍头息,实际到账50000元,合同却写了58800元”

杨先生还了25期,疫情期间,杨先生暂时失去了收入,实在无力偿还,“但是他们天天打电话催收,而且天天打我亲人朋友的电话,搞的家里天天吵架。而且当初借款的时候因为我自己不会操作,是让别人帮忙的,所以没有细看合同,借的时候就有了8800服务费砍头息”。

隐藏阴陽合同 被诉欺诈消费者4月15日,广西桂林邓先生。

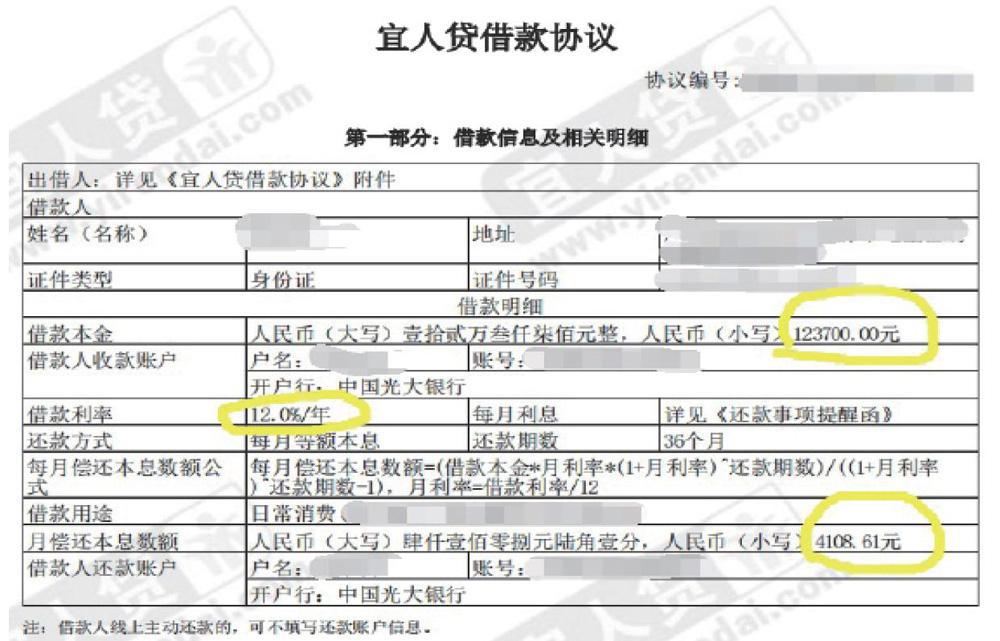

“通过宜人贷业务员推销,在宜人贷借款本金120000元,分36期通过等额本息还款。因看到合同《借款协议》中利率为12%,就迅速操作借款。然而宜信公司竟然另外在所谓《还款事项提醒函》中加入每期(每月)管理咨询服务费竟然高达1348.33元,共48539.88元。比实际合同借款12%高出2倍,名义利率12%,实际利率远远超出法律规定的24%高利贷底线,接近36%。合同金额变成了123700元,3700元则变相以信息咨询服务费名义强制收取。按总实际利率计算,总共还款到达198399.38元。利息严重高于国家高利贷24%底线,远远超出合同约定年利率的12%”

“希望有关部门依法严查宜人贷等P2P阴阳合同和高利贷问题”。

因收集使用个人信息问题曾被点名整改

2019年7月16日,由中国消费者协会等成立的App专项治理工作组发布《关于督促40款存在收集使用个人信息问题的App运营者尽快整改的通知》(以下简称为《通知》)。《通知》称,App专项治理工作组在对网民举报存在个人信息收集使用问题的App进行评估后发现,有40款App在个人信息收集使用方面存在问题,且未公开有效联系方式。

该40款App包括宜人贷在列。

当时的《通知》表示,该40款App应于该通知发布之日起10日内联系工作组,领取整改通知,在通知发布之日30日内完成整改并向工作组提交整改报告。而对于逾期未领取整改通知或未完成整改的,App专项工作组表示,将建议相关部门予以处置。

业绩下滑,逾期率增长、坏账率攀升

业绩是最能全面反映企业可持续性发展的重要标准。根据2019年财报披露,宜人贷业绩明显下滑。

宜人贷于2015年12月18日在美国纽交所上市,是中国金融科技行业第一家上市企业。2019年7月,宜人贷完成了业务和组织结构重组,品牌升级为宜人金科。

财报显示,2019年全年,宜人金科提供的贷款总额为391亿元人民币,剩余履行贷款本金511.6亿元;净利润为11.56亿元,同比下滑26.84%;总营收86.17亿元,同比下滑23.36%,其中,宜信普惠收入64.41亿元,同比下降30.4%。

财报显示,截至2019年12月31日,宜人信贷的2016年、2017年、2018年发放贷款的累计净坏账率分别为9.4%、16%、13.8%,相比之下截至2019年9月30日对应的累计净坏账率为9.4%、15.3%、11.6%。截至2019年12月31日,宜人金科15-29天,30-59天和60-89天贷款的逾期率分别为1.2%,2.0%和1.7%。

2018年第一季度,宜人贷总净营收为人民币15.927亿元,净利润为人民币2.789亿元,净利润同比下降21%。而上年同期,宜人贷一季度净利润增长166%,比较而言,2018年第一季度净利润增速同比下降高达187%,降幅十分明显,这反映出宜人贷的盈利能力衰退。

业内人士指出,最近几年,互联网金融行业历经了从萌芽到野蛮发展、再到合规,看似越来越完善的背后,其实还是存在很多不可告人的“秘密“。其中,逾期率和坏账率一直是投资者最关注的指标之一,也在一定程度上代表了互联网金融平台的风控能力和资产状况。但很多平台公布的逾期率和坏账率超出了业界想象。

逾期率方面,截至2018年3月31日,宜人贷2018年一季度60-89天借款的逾期率为1.3%,比2017年同期环比增长近一倍;而在坏账率方面,截至2017年年底,宜人贷2015年发放贷款的累计净坏账率为9.7%,而2016年发放贷款的累计净坏账率只有5.9%。

业内人士表示,尽管宜人贷方面对于逾期率和坏账率有种种说辞,但逾期率、坏账率的攀升还是引发了众人关注。

业内人士认为,净利润增长率大幅下降、逾期率及坏账率不断提高,宜人贷作为国内首家赴美上市的互联网金融公司,未来的盈利能力值得怀疑。宜人贷股价暴跌,2018年年内累计跌幅已超48%,市值已跌破15亿美元。

业内人士分析,宜人贷业绩下滑的原因主要有三:其一,互联网金融市场整体大环境疲软;其二,宜人贷的运营模式比较陈旧,大数据等科技因素发挥作用小(靠收取服务费为生,服务费占据主营收入80%还多);其三,管理及服务水平简单粗暴,尤其是对待借款用户而言,根本毫无隐私可言,逾期一天还款,公司及亲友就能接到催收电话,十分不人性。

业内人士:宜人贷主营收入来源不正

宜人贷的净收入主要来自向出借人收取的服务费,以及向借款人收取的月度服务费。而月度服务费大部分都是被提前扣掉的,舉例来说,在平台借贷10万,年息2分的话,贷款人实际只能拿到8万元,2万元的服务费是开始就被扣除掉了,而还款依旧要还10万元。宜人贷收取的前期服务费到底有多高?

官网数据显示,2017年第四季度,宜人贷实收借款人前期服务费23.77亿元,同比增62%,占同期实收服务费的80.74%。业内人士认为,这与民间高息借贷的手法如出一辙,这种收费方式其实也是在钻国家金融监管政策的漏洞。传统老旧的运营模式,即便有高科技包装的外壳,业绩肯定也难以维持高速发展。

借款用户构成,宜人贷将借款人分为四个信用等级:A、B、C、D。其中,A类的信用等级最高,D类的信用等级最低。D类借款人的贷款利率最高,发生违约的可能性也很高。年报显示,宜人贷D类用户已经连续三年超过7成,其所促成的3年期借款到期后的累计净坏账率超过9%,潜在风险巨大,这也是坏账率增高及业绩下滑的一大原因。

如果D类借款人的违约率继续上升,且没有投资者继续将资金借给宜人贷,那么宜人贷的资金链就会断裂,所以宜人贷不仅业绩增长乏力,其运作模式还存在巨大财务风险。此外,面对新形势新环境,宜人贷的新业务及新客户开发工作并不给力,这也影响了宜人贷的业绩走向。

在用户方面,宜人贷的投诉量也在猛增,甚至还被用户集体投诉。逾期罚金过高、侵犯隐私、暴力催收、高利率是投诉人给宜人贷打上的标签。不少用户投诉宜人贷逾期罚金太高,甚至有用户投诉称,宜人贷“逾期一天就给我单位和家人打电话,造成我的名誉受损”。

表面上看起来风光无限的宜人贷,其实在管理及运营方面还存在着不少问题,随着国家监管新规的落地,以及用户的日趋理智,宜人贷面对的经营压力会越来越大。