4月商用车产销创历史同期新高,整车销量迎来21 个月后首增

2020-07-16孙红文

孙 红 文

中国内燃机工业协会统计工作部 文

2020 年5 月11日,中国汽车工业协会(以下简称中汽协会)召开例行月度信息发布会。因疫情原因,发布会继续采用线上形式进行。中汽协会副秘书长师建华、陈士华及副总工程师许海东,出席发布会并回答了媒体的提问。

4 月汽车产量略超2019 年同期水平,销量实现21 个月来首次正增

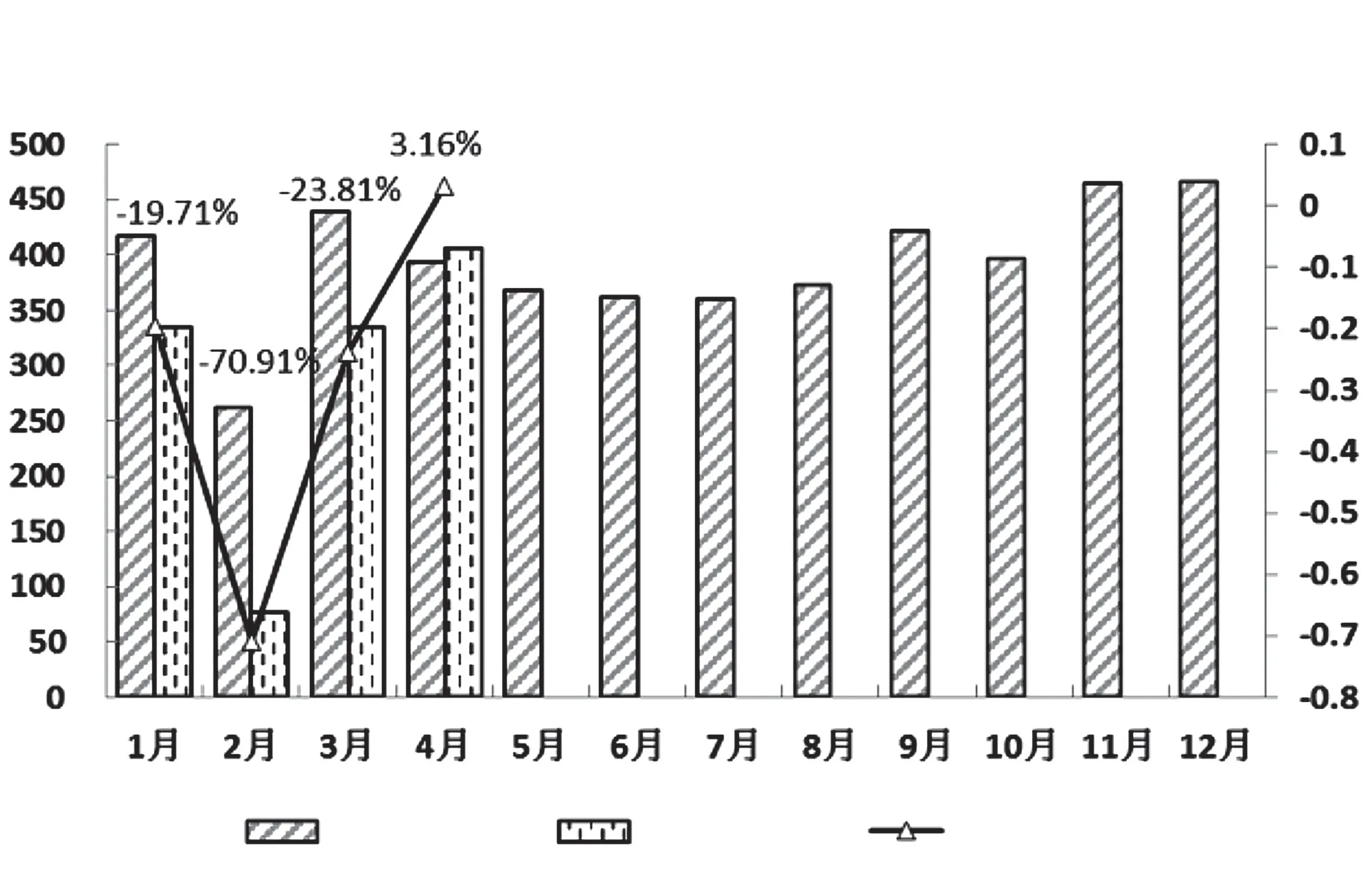

2018—2020 年1—4 月汽车月度销量

2020 年4 月卡车分车型销量

据介绍,2020 年4 月,随着国内抗击疫情形势的持续好转,以及中央及地方政府一系列利好政策的推出,汽车行业产销继续保持回暖趋势。据统计,整车企业生产经营已基本恢复,产量已达到2019 年同期水平。汽车总体市场逐步恢复,一方面得益于防疫形势的向好和相关促消费政策推动;另一方面则是受企业补库存的拉动,截至目前,行业企业库存水平基本正常。

从数据上看,4 月汽车产销均超过200 万辆,略高于上年同期水平;其中,销量实现21 个月来的首次正增长。4 月,汽车产销分别达到210.2万辆和207 万辆,环比增长46.6%和43.5%,同比增长2.3%和4.4%。1-4 月,汽车产销559.6 万辆和576.1万辆,同比下降33.4%和31.1%;降幅与1-3 月相比,收窄11.8 百分点和11.3 百分点。

商用车迎来销售高峰,单月销量达历史最高,卡车表现突出

4 月,商用车产销分别完成51.4 万辆和53.4 万辆,为历史最高水平。环比分别增长37.8%和37.7%;同比分别增长31.3%和31.6%。在商用车主要品种中,与上月相比,卡车和客车产销继续保持快速增长;重卡增长最快,产销分别完成17.5 万辆和 19.1 万辆,同比分别增长48.3%和61.0%。

表1 2020 年4月汽车销售情况 万辆,%

1-4 月,商用车产销分别为130.4万辆和132.8 万辆,同比分别下降13.1%和12.4%,降幅比1-3 月收窄15.6 百分点和16 百分点。分车型产销情况看,客车产销分别完成10.8 万辆和10.5 万辆,同比分别下降14.6%和21.1%;卡车产销分别完成119.6 万辆和122.3 万辆,同比分别下降12.9%和11.6%。

1-4 月,在卡车主要品种中,与上年同期相比,重卡产销呈小幅增长,其他3大类卡车品种产销依然下降,但降幅均比1-3 月有所收窄。

4 月,客车产销分别为3.9 万辆和3.8万辆,同比增长6.9%和5.2%。在客车主要品种中,与上年同期相比,轻型客车产销降幅略低,降幅为19.3%,大型和中型客车降幅依旧明显,降幅分别为32.6%和24.8%。与上月相比,3 大类客车品种依然延续了上月快速增长势头,中型客车增速更为显著;与上年同期相比,轻型客车结束下降呈快速增长,大型和中型客车依然下降。

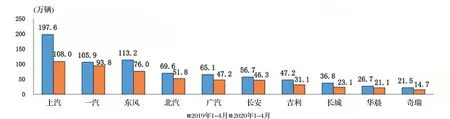

前十企业销量同比均呈下降

1-4 月,汽车销量排名前10 位的企业(集团)共销售513.2 万辆,占汽车销售总量的89.1%。在汽车销量排名前10位的企业中,与上年同期相比,10 家企业销量均呈下降,但降幅比1-3 月呈不同程度收窄。

中汽协会专家表示,从行业发展态势看,当前,虽然国内疫情防控形势向好,但境外疫情扩散蔓延势头并没有得到有效遏制,疫情还有很大不确定性。一方面国内宏观经济的恢复增长还需要一个过程,出口依赖型企业更是艰难,导致大宗消费需求动能不足;另一方面,海外工厂的停产,也将导致国内汽车行业部分零部件供应风险加大。因此,行业上下应重点关注海外疫情防控的形势变化,提前做好相应准备,以降低国际疫情对国内汽车行业带来的负面影响。

2020 年1—4 月前10 位企业集团汽车销量

4 月内燃机行业市场经济运行综述

中国内燃机工业协会统计工作部 文

Overview of Economic Operation of Internal Combustion Engine Industry in April

With the gradual improvement of domestic COVID-19 pandemic prevention and control and the increase of the industry’s resumption of work and production, in April 2020, the sales volume of internal combustion engines in China returned to the annual level, with a year-on-year growth, and the cumulative decline in sales volume was less than that in the previous month.

伺服电机输出的速度与力矩越大,所需的电量就越大,因此为求得最低能耗,在轨迹规划时,需要尽量减少加速度的值。Bang-bang运动规划方式的原理是以固定的加速度先从起点匀加速到速度最大值,然后匀减速到终点,这种运动规划加速度较小,其一维位移与时间的正则化关系如下:

随着国内疫情防控形势逐渐好转及行业复工达产率的提升,2020 年4 月全国内燃机销量恢复至常年水平,同比环比增长,累计销量下降幅度较上月收窄。

据中国内燃机工业协会《中国内燃机工业销售月报》数据,按可比口径,4 月销量405.96 万台,同比增长3.16%,环比增长21.15%;1-4 月累计销量1 152.79 万台,同比下降23.88%,较上月降幅收窄9.51 百分点。

从环比看,各类均为增长,特别是占比大的乘用车用、商用车用内燃机增长达49%和30%;从同比看,商用车用、工程机械用、农业机械用内燃机出现强力反弹,增幅达23%~35%;从累计同比看,柴油机降幅已回到10%以内,要好于汽油机降幅的26%;分类别看,除乘用车用、摩托车用、通机用内燃机累计同比降幅25%~35%外,商用车用、工程机械用、农机用、船用内燃机累计同比降幅均已收窄至10%以下。

销量总体概述

4 月,内燃机销量405.96 万台,环比增长21.15%,同比增长3.16%;功率完成22 387.65万kW,环比增长38.89%,同比 增 长14.33%。1-4 月, 内燃机累计销量1 152.79 万台,同比下降23.88%;累计功率完成61 794.00 万kW,同比下降21.67%。

图1 2020 年1—3 月全国内燃机销量走势

分燃料类型情况

4月,在分柴、汽油大类中,柴油机、汽油机销量环比、同比均增长;同比累计降幅有所收窄,柴油机降幅小于汽油机。具体为:与上月比,柴油机增长6.10%,汽油机增长24.08%;与上年同期比,柴油机同比增长18.86%,汽油机同比增长0.70%。与上年同期累计比,柴油机同比增下降9.26%,汽油机同比下降26.15%。4月,柴油内燃机销售59.55 万台,汽油内燃机销量345.81 万台。1-4 月柴油机销量178.31 万台,汽油内燃机销量973.26 万台。

分市场用途情况

与上年同期比,船机、发电、摩托车、通机用同比下降,其它各分类用途不同程度增长。具体为:乘用车用增长1.19%,商用车用增长25.34%,工程机械用增长23.26%,农机用增长34.51%, 船用下降0.99%,发电机组用下降4.84%,园林机械用增长16.44%,摩托车用下降6.74%,通机用下降25.65%。

图2 2020 年1-4 月多缸柴油机企业市场份额

图3 2020 年1-4 月多缸汽油机企业市场份额

与上年累计比,各分类用途下降幅度已有所收窄。具体为:乘用车用下降33.72%,商用车用下降7.78%,工程机械用下降9.85%,农机用下降8.18%,船用下降9.68%,发电机组用下降5.53%,园林机械用下降11.87%,摩托车用下降23.08%,通机用下降36.83%。

4 月,乘用车用销售148.83万台,商用车用35.32 万台,工程机械用9.45 万台,农业机械用39.85 万台,船用0.35 万台,发电机组用10.85 万台,园林机械用20.89 万台,摩托车用137.88万台,通机用2.55 万台。

1-4 月,乘用车用累计销售401.94 万台,商用车用102.79万台,工程机械用27.70 万台,农业机械用113.56 万台,船用0.88 万台,发电机组用32.42 万台,园林机械用64.79 万台,摩托车用401.36 万台,通机用7.35万台。

主要品种按单、多缸分用途情况

单缸柴油机4 月市场销量环比、同比、同比累计均为下降态势。4 月,单缸柴油机销售8.17 万台,环比下降28.51%,同比下降10.35%;1-4 月累计销量29.94万台,同比下降11.75%。排名靠前的5 家企业为:常柴、智慧农业、三环、四方、金飞鱼。主要配套于农业机械的单缸柴油机4 月销量7.85 万台,环比下降29.32%,同比下降11.25%;1-4 月累计销量29.11 万台,同比下降11.83%。

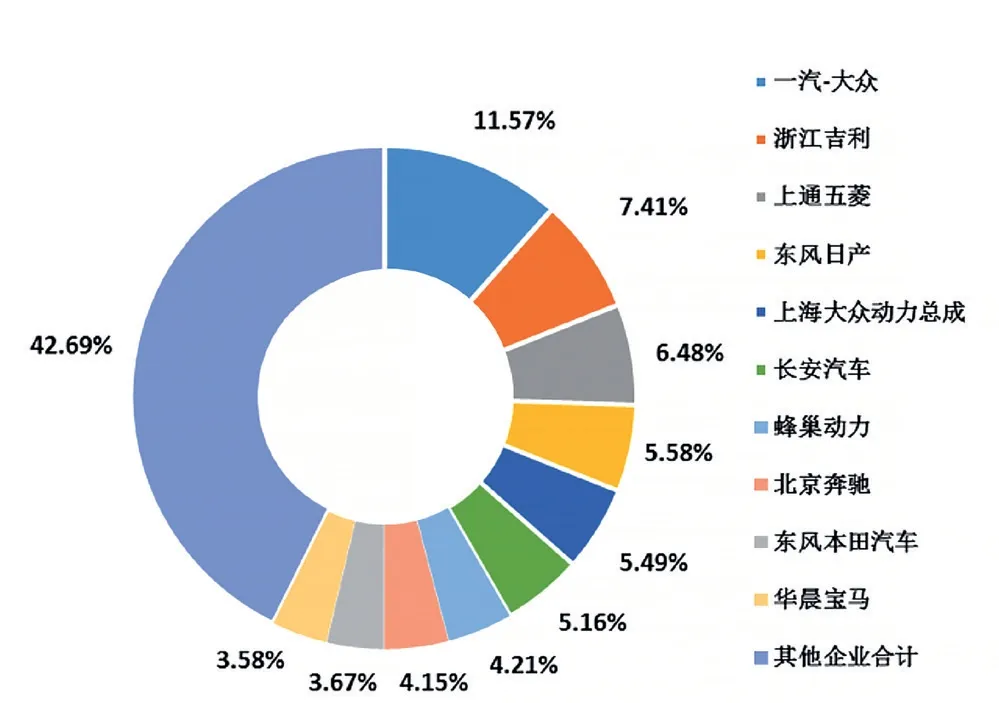

多缸柴油机主要配套的商用车市场,同比增长较为明显,产销量创月度历史新高。4 月,多缸柴油机企业共销售51.37 万台,环比增长14.95%,同比增长25.35%;1-4 月累计销量148.38 万台,同比下降8.37%。特别值得指出的是潍柴、云内、解放动力、福田康明斯、上柴累计销量处于正增长态势。分企业看,潍柴、云内、玉柴、解放动力、全柴、福康、新柴、江铃、东康、上柴前10 名销量占总销量的79.02%;市场份额占比中:潍柴20.80%、云内10.36%、玉柴9.81%、解放动力8.38%、全柴7.60%、福康5.58%、新柴5.37%、江铃4.96%、东康3.80%、上柴2.38%。

4 月,商用车用多缸柴油机销量30.51 万台,环比增长25.45%,同比增长20.28%;1-4 月累计销量87.95 万台,同比下降11.56%。销量前十的企业为潍柴、云内、解放动力、玉柴、福康、江铃、全柴、东康、江淮、东风商用车,其前10 名销量占总销量88.64%;潍柴在商用车用多缸柴油机市场份额中领先,占比24.07%,其后依次为云内11.76%,解放动力11.52%,玉柴9.71%,福康9.41%,江铃8.36%、全柴4.85%,东康4.11%、江淮2;58%、东风商用车2.26%。

4 月,工程机械多缸柴油机销量8.80 万台,环比增长4.24%,同比增长25.22%;1-4 月累计销量25.79万台,同比下降9.60%。销量前十的企业为新柴、潍柴、全柴、云内、玉柴、卡特彼勒、东康、广康、上柴、解放动力。其前10 名销量占其总销量95.76%。

多缸汽油机主要配套乘用车市场4月产销明显回升,环比继续保持较快增长,同比降幅趋缓。多缸汽油机销量环比较快增长,同比增长,累计同比降幅收窄。4 月销售151.85 万台,环比增长49.67%,同比增长2.18%;1-4 月累计销量412.43万台,同比下降32.82%。在55 家多缸汽油机企业中一汽大众、浙江吉利、上汽通用五菱等10 家销量排在前列,其总体销量占行业销量的57.31%。乘用车用在多缸汽油机占比为96.49%,4月销售147.32万台,环比增长49.31%,同比增长1.20%;1-4 月累计销量397.97万台,同比下降33.79%。企业的累计销量降幅区间主要集中在-10%~-40%,降幅已较上月好转。

表1 2020 年1-3月全国内燃机商品进出口情况汇总表

受疫情及贸易摩擦影响,主要做进出口贸易的小汽油机形势波动较大。在可比较的口径中,4 月小汽油机销量环比、同比增长,累计同比降幅缩小。4 月销售69.81万台,环比增长18.46%,同比增长27.31%;1-4 月累计销量197.16 万台,同比下降9.18%。销量前5 名企业为润通、隆鑫、华盛、力帆内燃机、双马机电。在农业机械中,4 月销量24.12 万台,环比增长39.39%、同比增长51.53%;1-4 月累计销量61.84万台,同比下降11.17%;在园林机械领域中,4 月销售20.89 万台,环比下降4.35%,同比增长16.44%;1-4 月累计销量64.79万台,同比下降11.87%。

行业经济效益概述

受新冠肺炎影响1-3 月内燃机工业经济数据较1-2 月比未见明显变化,3 大指标中主营业务收入、出口交货值降幅略有收窄,利润总额降幅继续扩大。

据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)586家规模以上企业汇总数据,1-3 月,内燃机行业主营业务收入761.72 亿元,同比下降17.64%,较1-2 月降幅收窄2 百分点,利润总额59.62 亿元,同比下降44.13%,较1-2 月降幅扩大7 百分点,出口交货值37.51 亿元,同比下降33.53%,较1-2 月降幅收窄12 百分点。

从分类看,1-3 月,内燃机及配件行业主营业务收入406.95 亿元,同比下降12.26%,汽车用发动机制造业354.77 亿元,同比下降23.05%;内燃机及配件行业利润总额34.91 亿元,同比下降32.65%,汽车用发动机制造业24.71 亿元,同比下降54.97%;内燃机及配件行业出口交货值30.66 亿元,同比下降28.81%,汽车用发动机制造业6.85 亿元,同比下降48.75%。

企业层面也可以看出新冠肺炎对其造成的影响。从重点企业集团(23家)经济数据分析,1-3 月主要营业收入、利润总额、出口交货值同比降幅较大,分别为:-19.18%、-34.78%、-45.6%。

行业进出口概述

行业进出口因全球新冠肺炎蔓延受到影响。据海关总署数据整理,1-3月内燃机行业进出口总额54.42 亿美元,同比下降10.91%,其中,进口23.60 亿美元,同比下降8.58%,出口30.82 亿美元,同比下降12.62%。从细分类别看,出口为全部下降,进口中有2 个品种增长。

在进口总额中,除占比不大的柴油机同比增长20.79%,发电机组增长25.54%外,其余类别全部下降,但降幅较上月收窄。在出口总额中,各类别均为负增长,其中,占比较大的内燃机零部件下降13.12%,其次是发电机组下降7.75%。