韩国军人保险制度的发展历史与改革趋势

2020-07-14于萌

于萌

摘要:由于独特的历史原因,韩国从20世纪60年代开始构建了以军人年金制度为主的军人保险制度体系。韩国军人年金制度建立在历史主义生产体系基础之上,体现了发展主义国家对政治正当性和特殊政治群体的保护。韩国军人年金制度具有综合保障性的特点,但目前也面临着财政不稳定和待遇保障性较低等问题。韩国政府为了维持军人年金制度的可持续性以及与其他年金制度的平衡,参考公务员年金制度的改革方案对军人年金制度进行改革,试图解决基金财政不稳定问题,同时通过鼓励地方政府和市场的介入,来丰富和完善军人及其家人的收入和生活保障,构建以社会保险为主体,商业保险为补充的军人社会保险体系,以满足军人需求,保障军人福利。

关键词:韩国社会保障;军人保险;军人年金制度

中图分类号:C913.7 文献标志码:A 文章编号:1007-9092(2020)03-0085-008

自朝鲜战争(1950-1953)结束后到2018年4月25日《板门店协议》签署①的60多年间,朝鲜和韩国之间一直存在摩擦和冲突。由于独特的历史原因,韩国早在20世纪60年代就先于一般社会保障政策优先发展了军人年金制度,韩国政府为了维持半岛和平一直维持着较高水平的国防军备财政支出,用于保障军队的战斗力,提升军人福利,以保证军队和军人的战斗力。随着军人年金财政不稳定以及保障水平相对较低等问题浮出水面,韩国政府不断调整军人年金制度,激发地方和市场的力量,探索以社会保险为主体、商业保险为补充的军人保险制度体系。本文研究了诞生于发展主义背景下的韩国军人年金制度的发展历程、特点及其面临的问题,并探讨了在此背景下韩国军人年金制度的改革趋势。

一、韩国军人保险发展历程:发展主义和路径依赖的产物

韩国经历了压缩性现代化(compressed modernity),即在较短时间内同时完成工业化和现代化进程②,因此韩国资本主义所产生的矛盾及国家应对方式都与西方国家有所不同Amable B., The Diversity of Modern Capitalism, Oxford: Oxford University Press, 2004, p.463.,可以从发展主义国家(developmental state)视角来解读近代韩国的社会的发展历程

Johnson C.,“The Developmental State: Odyssey of A Concept”,Meredith Woo-Cumings, ed. (1999) the Developmental State. Cornell, CA: Cornell University Press. pp.32-60.

。在发展主义国家,经济发展处于首要地位,社会政策的发展在很大程度上受到制约,政府用于社会政策的财政支出相对较少,社会保障政策的对象不是“普遍”的。出于对国家发展成果的维护,发展主义国家的社会保障制度通常起源于针对军公教团体和部分就业群体建立起的社会保障政策Lee Y.J., & Ku Y.W., “East Asian Welfare Regimes: Testing the Hypothesis of the Developmental Welfare State”,Social Policy & Administration (April 2007),pp.197-212.。

(一)發展主义主导下军人年金制度的建立

朝鲜战争后韩国军政府掌权,在威权主义政府领导下政府和大企业结成政治联盟,国家主导下的工业化进程快速发展,政府优先保护主要劳动力。同时为了维护政治统治的正当性,军人和公务员等国家治理所必须的特殊团体优先享受社会保护,韩国构建了以军人年金和公务员年金等社会保险为核心的社会保障体系,由此也奠定了韩国社会保障体系的基础。

韩国军人作为“特殊政治集团”优先享受了保障。韩国政府于20世纪50年代通过了《公务员年金法》,从1960年开始实行公务员年金制度,其中军人作为公务员年金的受惠对象享受军人年金。“五一六”军事政变后大量军官掌握行政大权朴正熙于1961年发动“五一六”军事政变夺取政权,并于1963年出任总统,成立军事独裁统治。,考虑到军人职业的特殊性以及对独立立法的需求,确保军人和军队的地位,1963年韩国政府单独制定了《军人年金法》,将军人年金从公务员年金中分离出去,以确保军人年金制度的执行和制度的稳定性。军人年金法规定军人年金制度是国家权力和法律强制实行的公共年金制度,是以职业军人为对象的社会保险形式的保障制度韩国目前实行义务兵役制度和志愿兵役制度相结合的兵役制度。韩国从1945年建国以来就实行了普遍的义务兵役制度,以2019年为标准,韩国男性从18岁起进入兵役准备阶段,根据身体检查的等级判定,在28岁之前完成包括陆军、海兵(21个月)、海军(23个月)和空军(24个月)等现役军人服役,完成义务兵役后还要进行8年的预备军;志愿兵役制度的对象为中学毕业以上在兵役判定检查中身体等级为1-3级的志愿入伍军人。根据韩国《军人支援法律》(1998年7月1日起实行),职业军人是受法律保护被任命10年以上再转业的现役服役军官、准士官和副士官。。建立军人年金制度的目的是在军人服役满退役,因身心残疾而退役、死亡,因公务上产生疾病和伤残需要疗养时,为本人及其家人支付津贴以保障军人的生活和福利。

军人年金单独立法后,将个人缴费比例从原来的2.3%提升到3.5%,国家承担3.5%,年金支付率从原来的40%-50%提升到50%-70%。制度实行之初,朝鲜战争和越南战争参战的军人其参战时间直接换算成服役时间的3倍,并从1961年开始领取军人年金。从1948年到1959年被任命军职的军人(约96000人)追溯其服役时间并免除个人缴费金额,以此来扩张军人年金制度。同时军人年金的保障内容也不断扩大,1980年将年金支付率的上限从原来的70%调整到75%,1983年起服役20年以上的军人年金领取人可以选择领取年金或者一次性支付年金,在1985年新增退职津贴和遗属津贴、服役超过20年的服役者遗属特别附加金和死亡慰问津贴制度,1988年新增灾难救助金,提高了遗属年金的支付比例,1989年新增职务津贴,通过多种津贴方式多层次灵活地为军人及其家人提供更多的保障和福利。直到20世纪80年代,韩国对于军人的社会保障水平始终高于一般的民众。

(二)路径依赖下的军人年金制度改革

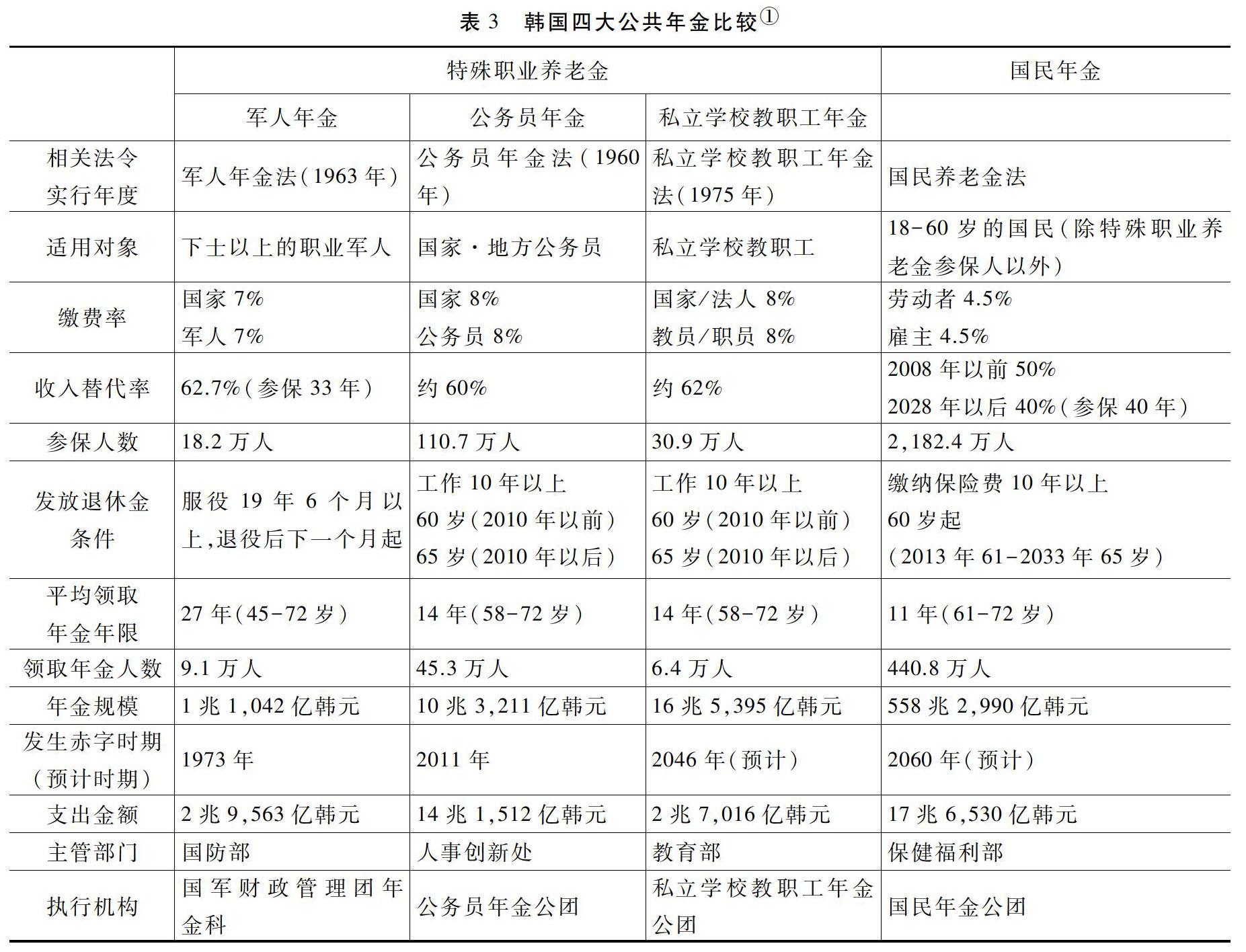

20世纪70年代,韩国官僚制威权主义政权在大力发展经济的同时遭遇了经济危机,劳动阶级和中产阶级势力壮大,民主政治参与意识增强,发展主义生产体系濒临解体Moo-kwon C.,“State Autonomy, State Capacity, and the Development of Social Security Policy in Korea”, Ph.D. Dissertation,Indiana University. 1992.。为应对日益严重的社会危机,韩国政府开始转变发展主义国家的治理理念。年金基金和产业资本相互连接是西欧和日本等非自由主义资本主义稳定发展的重要制度基础,工业化初期实行年金制度的原因之一就是年金基金可用于国内资本运作Manow,P., “Welfare State Building and Coordinated Capitalism in Japan and Germany,”Paper presented at the Conference on Varieties of Welfare Capitalism in Germany(June 1998), pp.11-13.。为了维护政权稳定,保障国内资本运作,韩国从20世纪70年代开始扩大以医疗保险和年金为主的社会保障体系,1973年韩国国民年金制度立法并于1988年开始实行。原本滞后于军人等特殊群体保障的社會保障获得快速发展,由此形成了社会保障政策体系的雏形。随着国民年金制度的实行,包括军人年金、公务员年金、私立学校教职工年金和国民年金在内的韩国四大公共年金体系正式构建。

韩国军人年金制度建立在历史主义生产体系基础之上,体现了发展主义国家对政治正当性和特殊政治群体的保护。但随着军人年金制度的实施,其自身存在的重大隐患也逐渐显露,军人年金制度在实行仅10年之后即1973年,就出现了财政亏空。军人年金制度作为公共年金最主要的目的是保障军人退役后的基本生活,而且职业的特殊性要求军人以生命为担保,牺牲个人生活保卫国家和人民的安全,因此与其他群体相比国家对于军人的补偿性更强。军人年金制度在实行之初就规定了其财政来源是个人和国家缴纳的保险费用以及国家财政补贴,而且军人年金与其他公共年金制度最大的不同之处也在于政府大量的财政补贴。国家对于军人年金的财政补贴体现了国家对于军人职业特殊性的补偿,以及对军人在国防和安保中重要责任的认可。但是军人年金从1973年年金基金赤字之后就需要政府财政补贴,并且政府财政补贴的比例高达50%,这不仅给政府带来了巨大的财政补贴压力,而且也使军人年金制度的合理性以及可持续性备受质疑。

制度的路径依赖特性使得某种特定的制度模式一旦建立,就会形成并长期地自我再生产和自我维持Mahoney J.,“Path Dependence in Historical Sociology,”Theory & Society(August 2000),pp.507-548.,近年来,韩国社会对于军人年金改革的呼声持续不断,更何况政府补贴比例过高本身就为军人年金制度提供了改革的必要性。韩国政府为回应对军人年金制度的质疑,同时也迫于其他公共年金尤其是公务员年金改革的舆论压力,不断对军人年金进行了改革,但改革目标一直都围绕着“强化财政稳定性”,基本上保持了和公务员年金一致的改革方向和水平,具体的措施以减少财政补贴和国家承担的保险费缴费金额为核心。2013年韩国对军人年金制度进行了最大规模的制度改革,也是迫于2009年公务员年金改革的压力,以保持公共年金制度间的连接性和平衡性。尽管2013年韩国政府将军人年金财政安全作为最大的议题进行了改革,但在路径依赖下的军人年金制度改革始终没有突破制度实行之初的框架,如表1所示,改革的方向也仅限于提高缴费率和降低年金给付率上,没能从根本上改变军人年金社会保险的制度框架和运营模式,消除以再分配为原则的社会保险制度的弊端。

二、韩国军人年金制度的特点及其面临的问题

(一)韩国军人年金制度的特点:综合保障性

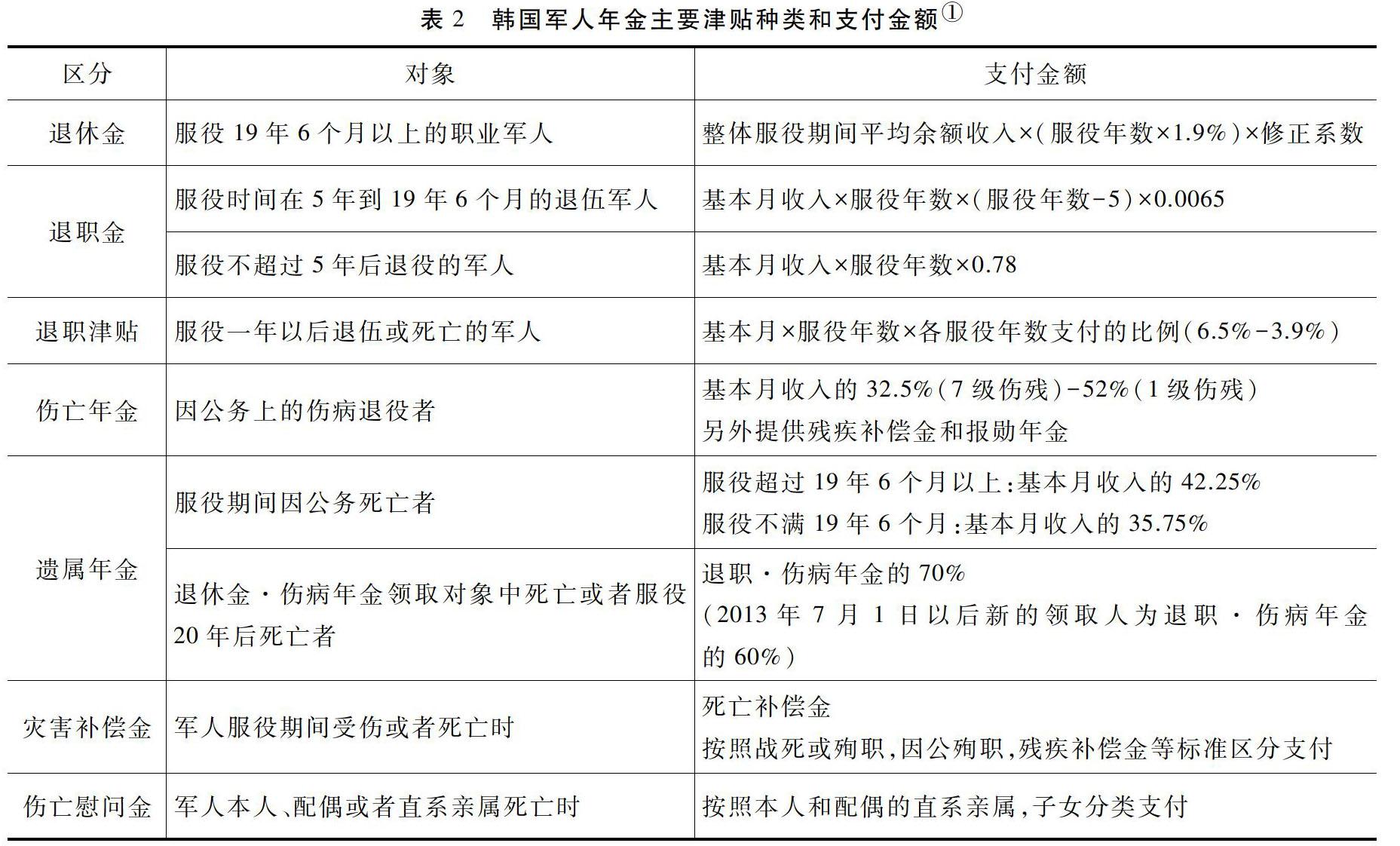

军人的工作性质与一般劳动者不同,是与其“雇主”国家签订“劳动合同”,因此军人年金的性质也与国民年金和企业年金不同,津贴内容包括退休金、对军人功劳的补偿性津贴、退职金、伤害补偿金以及失业津贴和公共补助等多种保障,同时承担着养老保险、失业保险和工伤保险等社会保险的功能,具有“综合性保障”的性质。韩国的《军人年金法》中规定,军人年金主要包括退休金、退职金、遗属金、灾害补偿金和退职津贴等。退休金是指为退役的军人支付的退役年金和退职金等;遗属年金是指服役中的军人死亡时为遗属支付的津贴,包括遗属年金、遗属年金附加金和遗属年金特别附加金等;灾害补偿津贴是指军人在服役中因公务事由发生疾病或者死亡时为本人或者遗属提供的津贴,包括伤亡年金、公务伤疗养费、死亡慰问金和灾害补助金等;退职津贴是为服役一年以上的退伍军人提供的津贴。

在韩国服役超过19年6个月以上的退役军人可领取退休金直至其死亡为止,退休金具有“养老金”的性质,发挥着退役军人收入保障的作用,并且根据本人愿意可以选择领取一次性支付退休金。服役不满19年6个月的退役军人可以领取退职金,军人的退职金通常为一次性支付,和一般企业退职金的性质相同。军人在服役期间因公务生病、受伤或残疾而退役,或者退役后因公务的疾病和伤害而残疾时,可领取伤病年金。

领取“退休金”和“伤病年金”的退役军人死亡后其遗属可以领取遗属年金,根据韩国《军人年金法》规定遗属的范围为军人的被扶养人,主要包括配偶以及直系的长辈和晚辈。遗属年金支付的金额为军人退休金或者伤病年金的60%。服役中因伤病死亡时,如果服役时间不超过20年,支付死亡当时月收入的35.75%,服役超过20年时支付相当于月收入的42.25%的遗属年金。过去领取退休金或者伤亡年金的退役军人死亡时向其遗属支付退休金或者伤亡年金的70%作为遗属年金。为了考虑到遗属年金的公平性,2013年在军人年金制度改革的时候调整了遗属年金的支付标准,将退休金或者伤病年金70%的遗属年金降为60%,但是有不满19周岁的未成年或者残疾人的家庭仍然支付70%的遗属年金。服役超过19年6个月的军人死亡后其家属申请遗属年金时还会另外获得遗属年金附加金,其金额为一次性退职年金的四分之一。军人在服役不满19年6个月死亡时遗属可以获得“遗属一次性补贴金”,其金额和退职一次性补贴金金额一致。另外军人年金中还包括伤亡慰问金和死亡慰问金以及支付给服役超过20年以上的退役军人的“名誉退役津贴”等。

(二)韩国军人年金制度面临的问题:财政不稳定和待遇保障性低

韩国军人年金作为公共年金由国家负责以社会保险原理运营,结合了社会连带和社会保险原则,以再分配为基础进行社会性和经济性保障。公共年金制度是针对老后收入保障的公共应对方式和长期收入保障政策,长期性保险最重要的问题在于可持续性,年金财政的稳定性和年金待遇的保障性是衡量年金制度是否稳健的重要标准。从这两个标准来看,目前韩国的军人年金制度面临着财政不稳定和待遇保障性较低等问题。

韩国军人年金制度面临的首要问题就是年金财政不稳定问题。根据表3韩国四大公共年金比较可以看出,目前韩国军人年金个人缴纳的保险费比例略低于公务员和私立学校教职工年金,并且收入替代率也相对较高。与公务员60岁退休不同,军人职业的特殊性使得大部分的军人在45岁前退役,因此军人领取年金的年限也远超公务员等其他职业,平均约为27年。军人年金的缴费时间长,享受年限待遇的时间也长,这给年金基金带来了巨大的压力。此外,与其他公共年金不同,军人年金没有独立的养老金公团进行管理,而是由国防部下属的养老金科管理并负责所有相关业务,统计显示2017年私立学校教职工年金公团年金基金收益为92%,而军人年金基金收益仅为3%,军人年金缺乏独立专业的运营机构很大程度上影响了军人年金基金的运营和收益。由此可见,军人较早地退役给军人年金财政带来巨大的负担,同时军人年金因為缺乏专业机构运营和管理,也使得基金运营效率较低,这也是韩国军人年金需要依靠政府财政补贴的重要原因。 政府财政补贴军人保险是世界上大多数国家普遍采取的措施,是国家对于军人职业特殊性的补偿。从韩国军人年金制度开始实行之初,年金基金的基本财政来源就设定为参保人每月缴纳的保险费用、国家承担相同比例的保险费用,以及国家承担的退职津贴等,并且在年金基金不足时全部由国库进行补贴。从1973年出现年金基金赤字后,每年都需要大量的政府财政补贴,目前政府财政补贴率约占50%。如表4所示缴纳军人年金保险费用的人数近年来基本没有较大的变化,预计以后也不会有较大变化,从领取军人年金的人数来看,2016年约为89098人,随着人均寿命延长并且军人对于领取退休金的偏好增强,预计服役超过19年6个月的军人将会增加,到2045年领取军人退休金的人员预计增加到129646人。按照近几年每年军人年金基金的缺失额度50%来计算,预计到2025年财政补贴将达到2兆6千亿韩币,这使得军人养老金的财政面临着巨大的不确定性,同时也给国家财政带来巨大的负担。

尽管军人年金给国家财政带来了巨大的负担,但韩国军人年金制度并没有给军人提供可靠的有尊严的退役后生活保障,这是韩国军人年金制度面临的第二个问题。首先,军人年金承担着军人退役后最主要的收入保障功能,韩国军人年金法规定享受军人退休金的对象主要为服役19年六个月以上退役,或在服役过程中因身心残疾退役或死亡的职业军人,但军人养老金缴费保费时间过长,未满19年6个月的职业军人在退役时,只能领取退职金而不能享受退休金待遇,而资料显示绝大部分的军人服役时间都不满20年无法领取退休金仅能领取退休金以外的退职金等保障金,这使得部分退役军人的收入保障面临着巨大的考验。

其次,韩国军人的退役年龄平均为45岁,与美国(60岁)、法国(59岁)、日本(55岁)、加拿大(可选择55或60岁)相比退休年纪较早,并且韩国军人人事制度规定尉官级在职期限为15年,少校为32年,大校为35年,每年约有6000的长官和副士官因人事制度设计衔接失调而被迫退役。以2016年为基准,退役军人的再就业率仅为54.4%,接近一半的军人离开军队就变成了 “失业者”,相比之下美国和日本等国的军人再就业比例高达90%,据韩国国防部资料显示每年仅有约50%的领取军人年金的转业军人再就业,就业时间约为2-8年,而50%的再就业转业军人每月工资约在150万韩币以下>,2018.。

最后,按照生命周期来看,军人在服役期间要经历结婚、子女养育、子女教育、退役等阶段,根据相关统计资料,军人因频繁地更换工作环境、工作地点偏僻等职业特征因素晚婚的可能性相对较大,与公务员等特殊职业从业者相比,大部分军人在四十岁前退役,只有少部分军人在40岁以后退休,大部分军人退役后首先要面临的是子女养育、子女教育和赡养父母等家庭支出较多的阶段。而大部分退役军人无法领取退休金仅能领取退职金,统计数据显示,2018年军人退役后领取年金的平均金额约为240万韩元,低于2018年韩国城市家庭人均平均收入(约280万韩元左右),因此军人退役后的收入很难满足家庭需求。

由此可见,建立在发展主义和路径依赖基础上的韩国军人年金制度在其制度设计上,存在着退役年龄早、退休金领取年限长的问题。同时,由于缺乏专门的管理机构,军人年金面临着年金基金管理和运营效率低下等问题。这些问题共同导致韩国军人年金制度实行之后仅10年就面临赤字,至今需要政府约50%的财政补贴,加之人口老龄化等因素,军人年金财政赤字还会持续恶化。尽管政府财政大量补贴军人年金财政,但军人年金并没能满足军人退役后的有尊严的生活需求,按照军人的生命周期来看,在因子女养育、子女教育和赡养父母等家庭支出较高的年纪退役后,领取的养老金不及韩国城市家庭人均收入,并且韩国军人再就业率较低,军人年金很难满足退役军人的生活保障需求,这就造成了目前韩国军人年金制度财政不稳定与保障水平较低的两者并存的问题,使得军人年金的可持续性面临着极大考验。

三、韩国军人保险制度改革趋势

(一)持续深化年金改革,确保军人年金可持续性

发展主义国家解体、福利国家发展后,韩国社会保障财政支出以及保障范围不断扩大,普通民众享受的社会保障水平不断提高,但军人因为职业的特殊性很难享受其他社会保障的待遇和优惠。韩国军人年金制度是建立在发展主义体制下的以社会保险和再分配为基本原则的制度,因军人职业的特殊性及其在国防和安保中的重要作用,尽管经历了多次改革,但在制度路径依赖的作用下,军人年金制度通过自我完善和维护没能摆脱原有的制度框架以及社会保险制度的弊端。近年来,韩国军人年金财政赤字规模持续扩大,社会舆论和民众对于军人年金制度改革的呼声更加强烈,军人年金制度的可持续性以及与其他年金制度之间的平衡性一直是军人年金改革的重要目标。

2016年韩国公务员年金的成功改革给军人年金的改革提供了新的方向。韩国的公务员年金同样面临着基金赤字需要大量政府财政补贴的问题,韩国在2016年通过了公务员年金法的改革方案,主要将缴费率从7%提高到9%,将年金待遇水平从1.9%下降到1.7%,并引入收入再分配原则,对于年金待遇金额较高的群体实行减额支付,对于待遇水平较低的群体进行补贴,以保证年金领取人之间的收入平衡,并且冻结年金每五年的增长额度。公务员年金制度改革后,基金赤字问题得到了很大程度的缓解:<>,<>,Vol.33(1):1-30.,为军人年金新一轮改革提供了借鉴。2019年军人年金改革案提出将年金缴费率在2020年到2024年期间增长到9%,并一直持续到2050年,临时冻结2020—2024年年金待遇水平,以后根据物价涨幅适当调整,同时将70%的遗属年金支付率下降到60%。预计韩国政府将通过大规模的军人年金改革将年平均赤字率降至15.3%,以实现军人年金制度的可持续运营。

(二)多元参与,提高保障水平

尽管政府财政大量补贴军人年金基金,但是由于军人年金制度设计的问题,以及军人再就业率相对较低,韩国军人年金对于军人退役后的收入和生活保障都没能达到理想水平。而在制度的路径依赖下,军人年金制度本身的改革仅停留在自我维护层面,国家对于军人年金制度的改革仍然在财政安定性和制度的可持续性上寻找突破口。

近年来,为了解决军人保障问题,除国家提供的军人年金以外,韩国的地方政府和商业保险也纷纷为军人开启了绿灯。2018年1月韩国城南市和DB伤害保险等韩国保险公司一起推出了“军队服役青年安心伤害保险”产品,军人在服役期间(包括休假和外出)受伤或因疾病死亡时,或伤病后遗症或住院时都能获得一定的经济补偿。韩国京畿道从2018年11月对在京畿道地区服役的军人提供伤害保险的支援,无需另外参保,保险费全部由地方政府承担,2018年12月京畿道政府支出了27亿韩元的财政预算用于为军人购买保险,在2019年支出25亿韩元来推广军人保险Insight:“”. https://m.post.naver.com/viewer/postView.nhn?volumeNo=17219696&memberNo=29949587&vType=VERTICAL(2020年1月10日引用),2018.。

随着韩国经济社会的发展,韩国的商业保险也得到了迅速的发展,牙科保险、癌症保险等不包含在基础医疗保险之内的商业医疗保险得到了迅速的发展,军人作为特殊的职业也得到了韩国各大商业保险公司的关注。例如,韩国教保生命保险株式会社发挥商业保险公司的优势,为保障军人收入推出了“国军爱,提前关注养老金”的变额年金保险产品,这是韩国大型商业保险公司推出的首个针对军人年金的商业保险。购买保险后在领取军人年金时和投资收益无关,每月都能获得一定加权金额的年金收入,如投资收益较好,年金收益还会上浮。韩国国军财政管理团也关注到这个商业保险的优势,为确保军队干部退役后的收入和生活水平,和教保公司达成业务合作协议,联合推动“国军爱,提前关注养老金”保险商品,以增加军人退役后的收入水平:. https://kyobolifeblog.co.kr/146(2020.1.10日引用),2015.。

为弥补职业军人不能参保工伤保险的缺陷,让职业军人在伤病或伤亡时获得更多的保障,韩国另一大商业保险公司KB保险推出了“KB爱国军人团体保险”,为参保的职业军人提供伤病医疗费用补贴和伤亡抚恤金。参保“KB爱国军人团体保险”时根据保险费用金额的不同可享受诊断费用、住院费补贴、癌症治疗,高度残疾、疾病死亡或受伤死亡以及医疗费用补贴等保险待遇,除参保军人本人外,配偶和子女也能享受部分医疗费用补贴。

除保险商品外,商业保险公司联合银行推出各种军人优待金融产品,帮助军人管理资产,使其安心服役。KB保险公司联合KB国民银行推出了以军人为对象的特别优惠银行卡,通过国军财政管理公团转账时可享受最高每年2%的利息,使用KB军人明日准备储蓄金时可享受最高年5.5%的利息优待。办理KB国民银行卡就自动免费加入KB银行推出的“KB爱国军人团体保险”,军人在军队内部或者外部因为火灾、爆炸、坍塌等事故遭受身体伤害时可享受最高5千万韩元的保险金,在军队外部乘坐大众交通发生事故时可享受最高1亿韩元的保险金Insunet:, https://www.insunet.co.kr/.(2019.5.4引用),2015.。另外教保公司的“教保Edu-care服务”是专门为军人提供资产管理服务的产品,军人和军务员均可参保,保费的0.5%捐赠给国防部下属的护国奖学财团,用于帮助军人子女教育Newdaily: ‘,http://biz.newdaily.co.kr/site/data/html/2015/02/03/2015020310073.html(2020年1月10日引用),2015.。

四、结论及启示

韩国在发展主义的影响下从20世纪60年代起就构建了社会保险模式的军人年金制度体系,并且一直延续至今,其间以再分配为原则的军人年金制度在其可持续性和保障水平等方面持续面临着调整。由于制度的路径依赖特征,韩国军人保险制度虽经历了多次改革但也仅限于保障财政安定和制度的可持续性,没能从根本上消除军人年金作为社会保险制度的弊端,没能满足军人及其家人体面生活的需求。近年来,韩国政府参考公务员年金制度的改革方案对军人年金制度进行改革,同时通过鼓励地方政府和市场介入,构建了以社会保险为主体,以商业保险为补充的军人社会保险制度体系。

韩国军人保险制度的发展历史和改革趋势给我们带来以下启示:第一,制度一旦形成就具有路径依赖性,因此军人保险制度在设计之初就要考虑到与军人人事制度衔接,并且充分考虑到军人生命周期特点以及退役后的生活,保障军人退役后有尊严的生活;第二,军人保险尽管在一定程度上需要国家财政补贴,但是也应该建立保险基金并进行系统科学的管理和运营,并通过保险缴费和待遇情况定期做出调整,保障年金基金的稳定性,以保障军人保险制度的可持续性以及与其他社会保险的平衡性;第三,军人因为职业的特殊性很难享受其他社会保障的优惠,为了满足军人更多需求保障军人有尊严的退役后生活,應充分发挥地方政府和市场的作用,建立以社会保险为主以商业为补充的军人保险制度体系。

(责任编辑:王 宁)