浅议新冠肺炎疫情中公司全面风险管理应对策略

2020-07-14付大兴

付大兴

摘要:现代社会全球化竞争、突发事件、快速发展的技术变革等风险驱动更加剧市场风险的发生。由于风险具有多样性和不确定性,公司各项经营与各种风险总是共同存在,要绝对安全是很难。当前,在我国新冠肺炎已达到可控及利好情况下,是公司恢复生产和正常经营阶段,在此,往往会带来一些蝴蝶效应,甚至巨大的连锁反应。全文将从全面风险管理理论的概述入手,分析公司在新冠疫情中风险管理存在的问题。在此基础上,本文对公司全面风险管理进行了针对性分析,并提出了相关应对策略,让公司能够保持稳定的运营状态,稳步提升经济效益,以供参考。

关键词:风险管理;应对;策略

Abstract: Risks such as global competition, emergency events, and rapid technological changes in modern society drive the occurrence of more serious market risks. Due to the diversity and uncertainty of risks, the company's various operations and various risks always coexist, and it is difficult to be absolutely safe. At present, when the 2019-nCoV in China has reached a controllable and favorable situation, it is the stage for the company to resume production and normal operation. It will often bring some butterfly effects and even a huge chain reaction. The paper will start with an overview of comprehensive risk management theory and analyze the company's risk management problems in the the 2019-nCoV. On this basis, this article makes a targeted analysis of the company's comprehensive risk management, and puts forward relevant coping strategies, so that the company can maintain a stable operating state and steadily improve economic benefits for reference.

Key words: risk management;response;strategy

0 引言

我國新冠肺炎疫情带来的风险是机会风险与公司共存,是此次的风险特质,也是一项特殊的资源。公司通过完善的全面风险管理体系,转风险为机遇,科学合理地进行风险管理,为公司创造价值,促进经营目标达成并提供内部控制保障。

1 全面风险管理概述

1.1 全面风险管理的概念

全面风险管理主要是在公司战略目标的导向下,从公司各项业务领域出发,对公司资源、系统、过程和任务等内在构成要素有机结合,进行风险有效识别、评估、预警及应对策略并实现公司最终风险管理目标的过程。它是由公司董事会及各层级管理人员等共同实施,应用于公司所有业务之中,其宗旨在识别公司潜在事件可能会对公司的影响,并通过管理风险使不利因素控制在该公司的可承受范围之内,并为公司目标的实现提供合理保证。全面风险管理流程是:全面风险识别-风险管理流程-风险战略管理-保障战略目标。

风险识别要以目标为基础,识别出公司战略风险、财务风险、市场风险、运营风险、法律风险、政治风险等等。风险管理流程在内部环境的基础上,对各项风险进行管理和控制,建立风险信息框架、制定风险管理策略及风险分析评估与再评估等。风险战略管理是公司愿景的导向下,公司各项投融资战略、经营战略等建立风险意识、风险管理系统、风险管理组织与人才建设等战略规划。最后保障战略目标实现,体现出公司最终价值。

1.2 全面风险管理的作用

当公司将其所面临的所有风险以及这些风险将如何对战略、项目及运营产生影响都考虑在内,公司将着手运用公司风险管理方法。公司全面风险管理的主要作用有:协调公司战略与可承受的风险容忍度;增进风险应对决策时更具有科学性;抑减经营意外和损失;识别和管理贯穿于公司的风险,有效的风险识别是公司开展风险管理活动的基本与前提;提供多重风险和整体应对,有利于实现风险与收益平衡,充分把握不同类型风险要素之间的关系,能够实现风险与收益协调化、平衡化;抓住机会,让风险转危为机;改善资本结构,让财务杠杆发挥最大效能。

2 新冠肺炎疫情中公司全面风险管理的问题分析

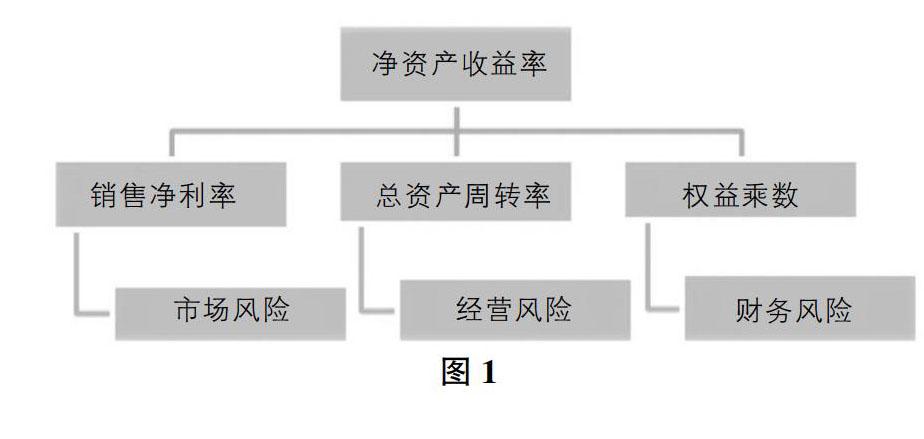

新冠肺炎疫情期政府在充分动员全社会的能力及可用的防控物质资源,全国各地上下一致做到风险可防可控,疫情得到了有效控制,要让疫情防控与经济运行同步进行,受到学术界和实务界的高度重视。结合杜邦财务管理体系内容,在疫情中公司面临的主要风险如图1所示。

从公司净资产收益率这一指标的构成,可以从不同侧面反映公司的疫情期间的业务营利性、资产利用效率和债务风险水平,可以引导公司对此进行资源配置优化,来提高效益和效率及财务杠杆的合理利用,降低公司整体风险。

2.1 市场风险

市场风险是公司在经营过程中获取收益时遇到的各种风险,具有不可控性,主要风险因素有供需变化对产品或服务的价格影响,充足且稳定性很好的物资供应商对生产公司引起的价格及信用情况变化,股票价格指数的变化引起的影响,同行业潜在竞争对手及主要产品引起替代品等变化情况。在此疫情期间需要提高公司效益,获得较高的产品或服务的销售利润率带来很高的市场风险。

2.2 运营风险

运营风险是公司在投资和资产管理中形成的,同样具有不可控性,主要风险因素有公司各产品结构贡献能力,新产品研发与新市场开发中采取的市场营销策略对产品或服务定价、市场环境影响等,通过较好预测可能产生较好回报,实际结果产生的影响;公司组织管理效能现状及公司文化对公司重要业务环节中的影响;公司产品质量、生产安全与环保等各业务流程和环节中对管理带来的影响;公司各项业务控制系统遭受内外部人员道德风险带来的影响;对公司现有的监管、评价及持续改进体系在各项实际业务流程和操作运行过程中带来的影响。在此期间需要提高公司资产周转率,提升公司整体效率带来很高的运营风险。

2.3 财务风险

财务风险是一个杠杆,资产负债率高,杠杆系数就大,财务风险就大,具有可控性,主要风险因素有负债和或有负债引起公司的偿债能力;公司应收账款占销售收入的比重引起的资金周转率;公司存货占销售成本的比重引起应付账款占采购额的比重带来现金流出的影响;在公司各业务流程和环节中相关成本费用核算与资金核算管理不一致带来的影响;相关的税收政策、金融支持、会计政策与估算等信息对公司的影响。在此期间公司需要用好杠杆,让权益乘数发挥重大作用,以此来提升公司整体效率。

综述以上存在的风险,在此疫情中及以后期间公司要提高产品或服务销售利润率,降低市场风险,同时在运营管理中提升公司资产周转率,降低运营风险,并且要用好财务杠杆,减少财務风险,共同提高公司净资产收益率,提升抗风险的能力。

3 基于全面风险管理的公司管理应对策略

公司风险管理的复杂程度也会随着疫情的好转发生明显变化,在应对风险的过程中,公司一般情况下都是努力遵循风险控制标准,然后才意识到风险中有很大机会,要抓住机会风险管理,从而获得效益。风险管理工具一般有风险承担、风险规避、风险分担和风险降低,在公司识别出每一项风险后,需采用不同的管理工具及组合进行管理。疫情期间公司的风险管理应对策略主要如下:

3.1 启用公司应急管理

应急管理是指为了降低突发事件的带来的危害,在此对造成突发事件的原因、发生和发展以及所产生的负面影响的精准分析,有效整合公司各方面资源,对突发事件进行有效的应对、控制和处理的理论、技术和方法。公司高层领导通过精准分析出影响公司风险管理的关键点,在此基础上确定应急措施与责任人等进行风险管理解决方案,最后再从精准分析的基础上进行重点突破,以点带面,从而全面化解风险,转危为机。

3.2 用好政府出台政策

在疫情防控期间受影响的相关行业,政策出台了一系列持保供财税金融达26条政府政策,主要有财政税收政策、货币金融政策和投资贸易政策等。如对疫情防控重点物资生产公司为扩大产能新购置的相关设备,允许一次性计入当期成本费用在公司所得税税前扣除。(财政部、税务总局公告2020年第8号);对受疫情影响较大的交通运输、餐饮、住宿、旅游等行业公司,亏损结转年限在现行结转5年的基础上,再延长3年。(财政部、税务总局公告2020年第8号);各级政府性融资担保、再担保机构对受疫情影响较大的公司,取消反担保要求,降低融资担保和再担保费等进行减费减税,减租给予相应的财政和金融支持,让公司在疫情期间及以后快速复工复产经营提供政策支持。

3.3 做好公司资金平衡

公司会计基础有收付实现制和权责发生制两种,在疫情期间财务管理要采用收付实现制做到现金收入与现金支出在金额和时间上达到动态平衡。在公司资产中对现金流消耗进行控管,分别是存货、应收账款、投资项目等对现金流的消耗;在此期间还要开源节流,对上下游客户进行现款交易或借此影响进行收款,同时公司采取业务缩减或员工减薪等等;在此基础上公司应该从整体考虑提高存货、应收账款周转率,减少营业周期,让资金流平衡,是公司财务管控的中心。

3.4 减少投资增加融资

投资项目是一项前期现金流出较多且周期相对较长,影响公司的现金流。在此期间公司在进入全新领域的投资项目应尽量不做,相关现金流出的项目可以暂缓进行投资,总之就是要充分考虑现金流的情况下减少投资项目,以规避风险。增加现金流入,保持一定规模的资金,让资金冗余,来增强抗风险能力。另外还需对公司所有资产进行盘点,出售闲置资产,增加现金流入;对大型固定资产可采用售后回租方式增加现有的现金流入;大额应收账款进行融资贷款以增加现金流入。以此来保障公司供给侧面资金的供应,尽快复工复产,降低公司预期经营损失。

4 结论

本文研究了在疫情期及以后公司全面风险管理的应对策略,通过理论阐述和风险分析,如何提高全面风险管理的水平,培养全员风险意识,建立事前、事中和事后闭环风险管理机制和落实财务管控体系等,加强全面风险管理对策建议,通过科学规范的公司全面风险管理,合理保证内部各项经营管理工作的顺利开展。

参考文献:

[1]王金能.烟草公司全面风险管理体系及其构建策略[J].公司改革与管理,2020(04):48-49.

[2]王天灵.从风险管理看疫情应对[N].河南日报,2020-02-14(008).

[3]郭立宏.新冠肺炎疫情对“三个经济”的影响及对策[N].陕西日报,2020-04-08(005).