市场竞争下企业股权融资的供应链模型分析*

2020-07-13王宇,于辉

王 宇, 于 辉

(1. 重庆理工大学管理学院, 重庆 400054; 2. 重庆大学经济与工商管理学院, 重庆 400030)

0 引 言

清科数据显示: 2017年我国股权投资市场披露的投资金额高达12 111亿元,投资案例共计10 144起.股权投资不仅拓宽了成长型企业的融资渠道,还提供管理、营销、战略规划等一系列增值服务,逐渐成为企业抢占市场份额、捕获成长机会的重要途径.2004年刘强东放弃线下连锁创立京东多媒体网(京东商城前身),并先后引入今日资本、老虎环球基金、高瓴资本等股权投资机构共计七轮股权投资,融资总金额高达30亿美元.大量资本的涌入使京东在常年亏损下仍有能力进行市场开拓、物流体系建设和企业并购等一系列战略战术举措,并通过价格战和产品战迅速占领市场.京东通过股权融资捕获了电商快速发展的良好市场机遇,实现了营业收入从千万元到千亿元的巨大跨越.其竞争对手苏宁(曾经的连锁零售龙头企业)却逐渐放缓发展脚步,最终被京东所超越.由此可见,企业在面临良好市场机遇进行市场开拓时,股权融资对企业赢得市场竞争、实现跨越式发展至关重要.

资本结构理论认为企业的资本结构仅与其在资本市场上的运作相关,产品市场上的运营不会影响企业资本结构的选择,因而忽视了资本结构与市场运营之间的内在联系.实际上,企业的资本结构与市场运营不可分割.一方面,企业的资本结构会通过债务的战略性破产效应和有限责任效应影响企业的竞争策略.债务的战略性破产效应指出资金充足的企业会采取旨在诱使竞争对手陷入无力偿债的竞争策略,以将其驱逐出市场;债务的有限责任效应认为由于股东仅承担债务的有限责任,当股东和管理者之间无代理成本时,债务融资会激励管理者采取更激进的策略.Wanzenried[1]考虑了差异化产品的市场竞争,指出发行债券融资的企业会提高销售价格并降低产量,生产战略替代性产品的企业利润上升,生产战略互补性产品的企业利润下降.当进一步考虑产品质量时,选择债权融资的企业会同时提高均衡价格和均衡质量,生产高质量产品的企业利润下降,生产低质量产品的企业利润上升[2].此外,胡志强等[3]指出,企业IPO后会采取更积极的产品市场竞争策略来抢占市场份额.另一方面,企业运营会对资本结构产生影响.企业的生产、订货、物流等运营决策会显著地影响其现金流[4],企业在竞争行业中的地位也会影响其资本结构[5].产品市场竞争优势有助于降低企业的负债水平[6],但激烈的市场竞争会使企业倾向于提高负债率以提升企业业绩[7].中国上市企业的产品市场竞争与其负债率呈现出非线性关系[8],而在伊朗企业中两者显著负相关[9],Phillips[10]指出这种相关性受到竞争对手财务杠杆和行业进入壁垒的影响.企业的市场占有率也会对企业融资造成影响,Mitani[11]对日本企业的实证研究表明,较高的市场占有率会限制企业的债权融资.

上述研究对企业运营(尤其是市场竞争)和资本结构的相互作用进行了较好阐述.但债权融资难、融资成本高、融资额有限等因素会阻碍企业在市场竞争中采取最优策略,难以完全激活企业成长性.股权融资不存在资本限额配给,且能显著地提高公司管理水平[12]、创新能力[13,14]和业绩[15],逐渐成为成长型企业融资的重要选择.已有的股权投融资研究主要从金融视角关注股权投融资偏好[16,17]、股权投资回报[18,19]、企业估值[20,21]和控制权[22,23]对股权融资的影响,然而关于市场竞争和股权融资作用机理的研究却鲜有开展,也尚未考虑企业股权融资后供应链的反应.本研究构建了处于市场竞争下双寡头零售商的股权融资模型,研究其中一个零售商面临良好市场机遇、采取股权融资进行市场开拓时,市场竞争对其股权融资决策的影响机制,探讨供应商的博弈行为对市场竞争下零售商股权融资的影响,为企业管理者进行运营和融资的总体战略制定提供参考.

1 基本假设和基准模型

考虑处于市场竞争的零售商1,其自有资金为η,当其面临良好市场机遇时,可通过付出努力水平e进行市场开拓,市场开拓的努力成本参数为s(s>0).零售商1由于资金不足而采取股权融资,其融资额为B(e).模型其他相关参数定义为

ai:零售商i(i=1,2,下同)的初始市场规模;

bi:零售商i的价格敏感系数;

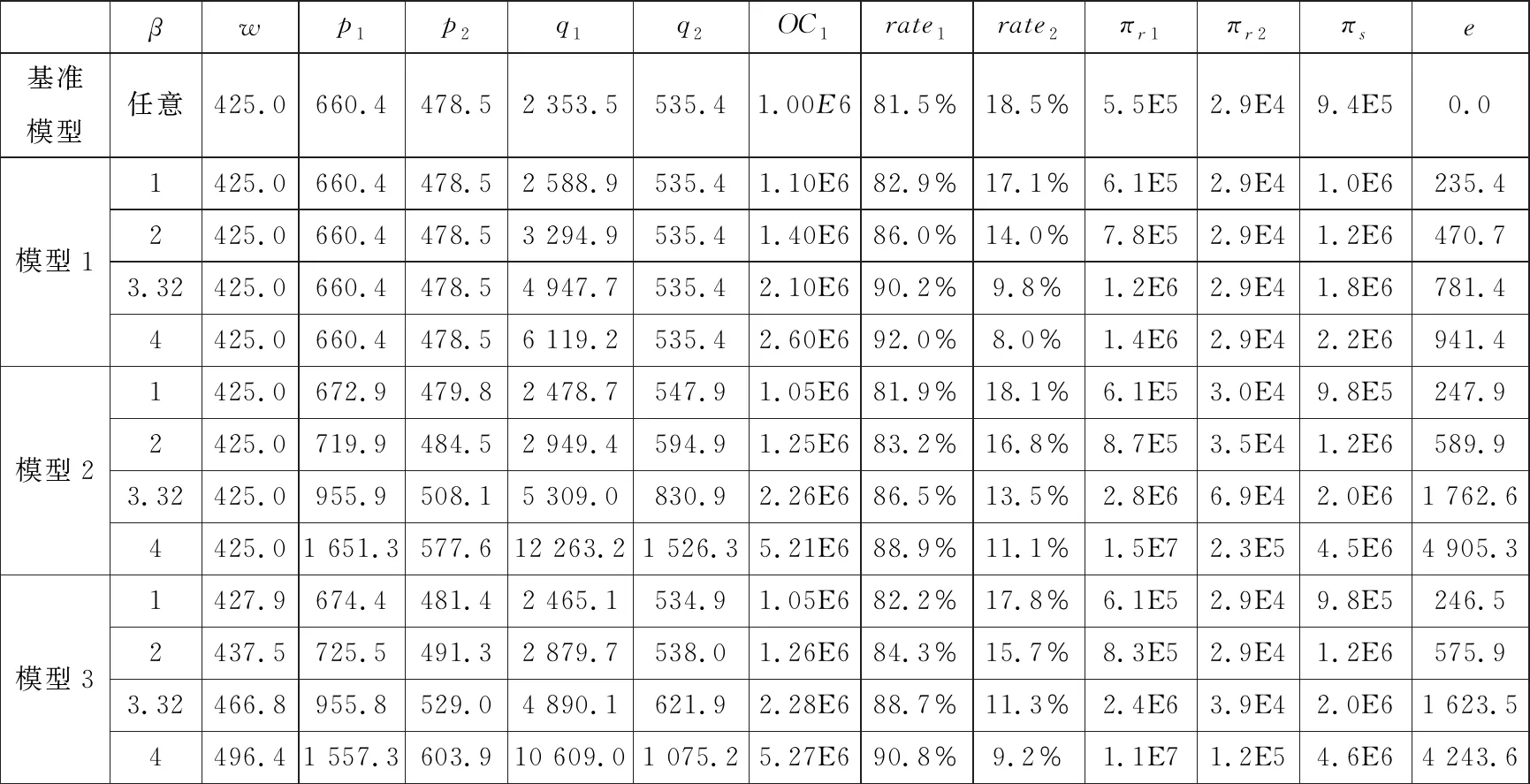

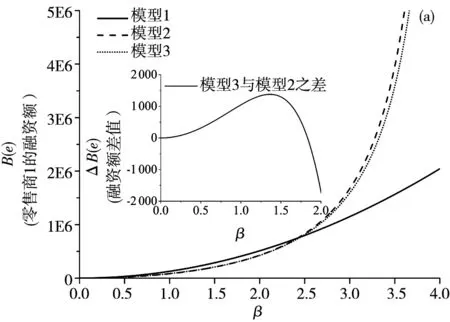

γi:零售商i的产品替代系数,γi β:零售商1的市场成长因子,β越大表示零售商1的成长性越好; α:融资时零售商1的市销率估值; V:融资时零售商1的估值. 1)假设零售商1和零售商2均为风险中性,追求企业利润最大化.仅考虑处于扩张期和成熟期的零售商,它们拥有一定的市场份额,不必通过激烈的价格战来抢占市场,而通过合理的价格竞争以实现利润最大化. 2)融资前零售商1的自有资金刚好满足供应链运营需求,当其面临良好市场机遇进行市场开拓时,由于自有资金不足而向PE(private equity)融资,其融资额根据供应链运营所缺资金而定.零售商2的自有资金充足,可以满足竞争策略调整的资金需求. 3)PE进行股权投资后在企业董事会拥有一定席位.假设PE参与零售商1的经营决策,双方以企业总利润最大化为目标进行运营,不考虑股权融资产生的委托代理问题. 4)供应商的产能能够满足市场开拓后两个零售商的订货需求. 考虑由一个供应商和双寡头零售商组成的供应链(如图1所示),供应商在供应链中占主导地位,其成本为c,制定批发价格w,与两个零售商开展Stackelberg博弈,追求企业总利润最大化.零售商1和零售商2均以统一的批发价格从供应商处订货并销往同一市场,双方开展Bertrand竞争,追求各自利润最大化.零售商1和零售商2的市场需求分别为D1=a1-b1p1+γ1p2和D2=a2-b2p2+γ2p1. 零售商1和零售商2的利润分别为 πr1(p1)=(p1-w)(a1-b1p1+γ1p2) (1) πr2(p2)=(p2-w)(a2-b2p2+γ2p1) (2) 图1 基准模型的系统流程图 Fig.1 Operational process of basic model 供应商的利润为 πs(w)=(w-c)(a1-b1p1+γ1p2)+ (w-c)(a2-b2p2+γ2p1) (3) 零售商1和零售商2进行Bertrand竞争,其销售价格关于批发价格w的反应函数分别为 (4) (5) (6) 因此,零售商的最优销售价格分别为 (7) (8) 订货量分别为 (9) (10) 利润分别为 (11) (12) 零售商1的自有资金为 (13) 其中G=4b1b2-γ1γ2,Li=ai+b1w*,Ni=ai-biw*,Mi=ai+biw*+γiw*(i=1,2). 零售商1面临良好市场机遇时(如在大范围市场上存在明显没有被满足的现实需求),可付出努力水平e进行市场开拓,市场开拓扩大了市场规模,新的市场需求D1(e)可细分为基本需求和市场开拓努力带来的需求增长βe,即D1(e)=a1-b1p1+γ1p2+βe,市场开拓中零售商1付出的努力成本为se2/2[24,25].由于市场存在较大的潜在发展空间,零售商1的市场开拓行为不会对零售商2的需求产生直接负面影响,而通过价格竞争的方式间接影响零售商2的需求,其需求函数仍为D2=a2-b2p2+γ2p1. 零售商1由于自有资金不能满足市场开拓的资金需求而选择向PE融资,融资额为B(e).过多的融资额会导致部分资金闲置,并降低零售商1原股东的持股比例和利润,因此,在不考虑其他因素的情况下,零售商1的融资额应根据其努力成本和订货成本来确定,即w*q1(e)+se2/2=η+B(e),则 B(e)=w*(a1-b1p1+γ1p2+βe)- (14) 零售商1的市场开拓扩大了市场规模,根据零售商1的市场竞争行为选择和供应商的博弈行为选择,考虑如下三个模型. 模型1市场规模扩大后供应商不参与博弈,零售商1选择维持原来的销售价格,不与零售商2开展新一轮市场竞争,仅通过制定最优努力水平来最大化企业总利润. 模型2市场规模扩大后供应商不参与博弈,零售商1选择开展新的市场竞争,通过制定新的销售价格和努力水平来最大化企业总利润;零售商2参与竞争,以利润最大化为目标制定新的销售价格. 模型3在模型2的基础上,供应商作为领导者参与博弈制定最优批发价格,零售商1和零售商2开展新一轮市场竞争以最大化各自利润. 三个模型的系统流程图如图2所示,供应商作为领导者制定统一的批发价格w最大化其利润,零售商1与PE约定企业估值水平,选择股权融资额B(e)进行市场开拓,并与零售商2在同一市场上开展价格竞争最大化各自的企业利润,待产品售出资金回笼后,零售商1再与PE进行收益分配(或将收益投入下一阶段的企业运营).拟通过模型1和模型2的对比,研究市场竞争对零售商股权融资的促进或抑制作用;通过基准模型1与模型2的对比,研究市场开拓下零售商的股权融资对市场竞争的影响;通过模型2和模型3的对比,研究供应商的博弈行为对零售商市场竞争和股权融资的影响. 图2 模型1、 模型2和模型3的系统流程图 Fig.2 Operational process of model 1, model 2 and model 3 零售商1的利润为 (15) 零售商2的利润为 (16) (17) 因此,在该模型中零售商1完全占据了新开拓的市场份额,高成长性的零售商1会选择更高的努力水平和订货量,以获取更多的企业利润.由于零售商1不开展新的市场竞争,且供应商不参与博弈,故零售商2不会受到影响,供应商的利润则由于订货量的增加而上升. 开展新市场竞争后,零售商1的利润为 πr1(p1,e)=(p1-w*)(a1-b1p1+γ1p2+βe)- (18) 零售商2的利润为 πr2(p2)=(p2-w*)(a2-b2p2+γ2p1) (19) (20) 零售商1和零售商2的最优销售价格分别为 (21) (22) 其中G=4b1b2-γ1γ2,Li=ai+b1w*,Ni=ai-biw*,Mi=ai+biw*+γiw*(i=1,2).命题2的证明见附录. 开展新的市场竞争后,零售商的最优努力水平和销售价格均与其市场成长性相关,由式(20)~式(22)易知,市场成长性的增加意味着付出单位努力水平可获得更多的市场需求,故零售商1会选择提高努力水平和销售价格,作为竞争对手的零售商2同样会选择提价来予以应对. 证明当股权融资下的零售商1选择开展新的市场竞争时,对比模型1(以上标1表示)和模型2(以上标2表示)可知,零售商的销售价格和订货量变化为 (23) (2β2b2+sγ1γ2-2sb1b2) (24) 零售商1的努力水平和融资额变化为 (25) (26) 证毕. 零售商1选择开展新一轮的价格竞争不会降低其订货量,故订货成本不会下降,而其努力水平的上升提高了努力成本.资金需求的增加促使零售商1选择更为激进的融资决策,加快了其控制权的丧失速度. 推论2市场开拓下零售商1的股权融资减缓了企业间的市场竞争,零售商1和零售商2均会选择提高销售价格来追逐更高的利润.零售商1的成长性越高,两者的销售价格提高越多. 证明当零售商采取股权融资进行市场开拓,并开展新的市场竞争时,对比基准模型(以上标0表示)和基准模型2可知,零售商1和零售商2的销售价格、销售量的变化为 (27) 因此,零售商1采取股权融资并进行市场开拓后,零售商1和零售商2的销售价格和销售量均增加.此时零售商1和零售商2的利润变化为 (28) (29) 即零售商1和零售商2的利润均增加.由于批发价格不变,总订货量增加,供应商的利润上升. 推论2证毕. 股权融资下的市场开拓扩大了市场规模,零售商1和零售商2均会选择提高销售价格来重新瓜分市场,不是通过传统的价格战来获取更多市场份额.价格战往往是零售企业成长初期采取的手段,以牺牲企业利润来换取市场份额,但对于追求利润的扩张期或成熟期零售商而言,市场规模扩大后竞争双方均采取提价策略是唯一的纳什均衡.后续的仿真结果也表明:市场扩张下零售商1采取提价策略也能大幅增加其市场份额,价格战不是最优选择.零售商2的价格变化相对较小,通过市场竞争分享零售商1的市场开拓收益,存在“搭便车”的现象. 在模型2的基础上,进一步考虑供应商作为领导者参与博弈,通过制定批发价格w*3最大化其利润,零售商作为跟随者开展价格竞争以最大化企业利润. 根据式(14),零售商1的股权融资额为 (30) 零售商1进行市场开拓并开展新一轮市场竞争后,企业的利润为 πr1(p1,e)=(p1-w)(a1-b1p1+γ1p2+βe)- (31) 零售商2的利润为 πr2(p2)=(p2-w)(a2-b2p2+γ2p1) (32) 供应商的总利润为 πs(w)=(w-c)(a1-b1p1+γ1p2)+ (w-c)(a2-b2p2+γ2p1) (34) 零售商1的最优努力水平为 (35) 零售商1的最优销售价格为 (36) 零售商2的最优销售价格为 (37) 证明当零售商1选择开展新一轮市场竞争时,供应商作为主导者参与博弈,则其最优批发价格的变化为 (38) (39) (2b1b2-γ1γ2)(b1+b2)-b1b2(γ1+γ2)>b1b2(b1+b2)-b1b2(γ1+γ2)>0 (40) 因此供应商参与博弈后是否提高批发价格取决于a1(b2-γ2)-a2(b1-γ1)的正负性.当a1/(b1-γ1)>a2/(b2-γ2)时,供应商参与博弈后提高批发价格,反之则降低批发价格. 推论3证毕. 推论4供应商降低批发价格会促进零售商1的股权融资,供应商提高批发价格对零售商1股权融资的影响取决于零售商1的市场成长性. 证明当追求利润最大化的供应商参与博弈后,其利润相对于模型2不会降低,即 (41) 零售商1的订货量、努力水平和融资额的变化为 (42) (43) (44) 推论4证毕. 推论3和推论4表明:供应商的批发价格策略仅取决于零售商的市场信息(初始市场规模、价格敏感系数、产品替代系数),而与其成长性无关.特别地,当b1=b2且γ1=γ2时,供应商的批发价格策略仅取决于零售商1和零售商2的初始市场规模的相对大小.初始市场规模较小(a1 本节拟通过数值仿真分析:1)股权融资与市场竞争的相互作用机理;2)供应商的博弈行为对市场竞争和股权融资的影响;3)零售商1的市场成长性、初始市场规模在上述过程中的作用. 考虑出售同质产品、初始市场规模不同的双寡头零售商,基本参数为:b1=b2=10,γ1=γ2=2,c=100,s=1,α=1.5.表1和图3、表2和图4分别给出了零售商1的初始市场规模较低(a1=4 000 市场竞争会通过直接和间接影响改变零售商的融资决策:零售商在市场竞争中调整定价策略,带来的订货量和订货成本的变化直接影响其融资需求,称之为市场竞争的“直接影响”;市场竞争会影响零售商在市场开拓中的努力水平,努力水平通过影响订货量和订货成本间接地影响企业的融资需求,称之为市场竞争的“间接影响”.市场竞争对零售商1股权融资的最终作用取决于其直接影响和间接影响的相对强弱. 表1 零售商1市场成长性的影响, 参数选取: a1=4 000,a2=8 000 对比模型1和模型2的仿真结果可知:零售商1为获取更多利润总会选择开展新的市场竞争.市场竞争激励零售商1付出更多努力水平进行市场开拓,竞争双方均选择提高销售价格.低成长性零售商1的市场开拓带来的需求增加不能弥补其提价产生的需求损失,市场竞争的直接影响占据主导,故订货量下降,零售商1选择降低融资额,提高了原股东的持股比例.高成长性零售商1在市场竞争下大幅提高努力水平,市场开拓带来的需求增加覆盖了市场竞争造成的需求损失,市场竞争的间接影响占据主导地位,故其订货量和订货成本均上升,零售商1选择出让更多的股权以获取更多融资额.因此,市场竞争抑制了低成长性零售商的股权融资,促进了高成长性零售商的股权融资.市场占有率(初始市场规模)只会定量而不会定性影响零售商1的股权融资策略. 图3 模型1, 模型2和模型3的仿真结果比较 Fig.3 Results comparison of numerical analysis among model 1, model 2 and model 3 在未采取股权融资时,初始市场规模较低的零售商1在市场竞争中处于弱势地位而选择以较低的价格销售较少的商品,故其市场占有率远低于零售商2(表1的基准模型);初始市场规模较大的零售商1则刚好相反(表2的基准模型).当面临较好市场机遇时,零售商1采取股权融资进行市场开拓,并选择与零售商2开展新一轮的价格竞争(模型2).股权融资对双寡头零售商定价策略的影响与债权融资的影响[1,2]一致,零售商1和零售商2均选择提高销售价格和订货量,以获取更高的利润.但零售商1的价格、订货量和利润的增量均大于零售商2,而零售商1初始市场规模的变化(表2)不会定性改变股权融资对市场竞争策略的影响. 当零售商1的市场成长性β=4时,采取股权融资进行市场开拓使其销售量增加4.2倍,利润增加25.9倍,市场占有率由18.5%上升到52.0%,但企业原股东的持股比例下降到20%,而零售商2的销售量和利润仅小幅增加.由此可见,股权融资能助推企业在市场竞争中处于优势地位,使其迅速占领市场实现跨越式发展,市场开拓下零售商1的提价策略也能大幅提高其市场份额,此时价格战不是最优选择.零售商1的快速成长伴随着其控制权的丧失,企业原股东可采取投票权委托、一致行动协议、有限合伙持股和双层股权结构等方式维持对企业的实际控制.尽管零售商2可以通过市场竞争分享零售商1市场开拓的收益,存在“搭便车”的现象,但其市场份额的快速下降使其逐渐被零售商1超越,零售商2在面临相同的市场机遇时同样应该采取股权融资进行市场开拓,避免其市场优势地位的丧失. 表2 零售商1市场成长性的影响, 参数选择: a1=8 000,a2=4 000 当初始市场规模(市场占有率)较低的零售商1选择股权融资并开展新一轮价格竞争时,供应商参与博弈会导致零售商的竞争和融资决策发生变化.对比表1中模型2和模型3的仿真结果可知:当预知到零售商选择股权融资并进行价格竞争会导致总订货量增加时,供应商会选择降低批发价格,激励零售商1的市场开拓.零售商1会根据其市场成长性来调整其销售价格:低成长性零售商选择小幅降低价格提高竞争力,市场竞争和市场开拓均增加了其订货量;高成长性零售商的市场开拓带来大量需求,故选择提高价格获取更多收益.零售商1订货成本和努力成本的同时上升增加了零售商1的融资需求,供应商参与博弈促进了初始市场规模较低的零售商股权融资(图3,其子图为各指标下模型3与模型2仿真结果的差值). 零售商1初始市场规模的扩大(市场占有率提高)导致供应商和零售商会选择完全相反的定价策略和更为复杂的融资策略(图4,其子图为相应指标下模型3与模型2仿真结果的差值):供应商提高批发价格,低成长性的零售商1选择提价,并小幅降低努力水平,订货成本的上升促进了股权融资;高成长性的零售商1选择降价提高竞争力,并降低努力水平和融资额,供应商的博弈行为抑制了零售商1的股权融资.零售商2只能提高销售价格来应对供应商和零售商1的策略调整,故其利润大幅下降.因此,供应商参与博弈下零售商1的融资策略变化取决于不同初始市场规模和企业成长性下的市场开拓与市场竞争的权衡,较高的市场占有率并不一定如限制债权融资[11]般限制企业的股权融资,还取决于融资企业的成长性和供应商的博弈决策. 图4 模型1, 模型2和模型3的仿真结果比较 Fig.4 Results comparison of numerical analysis among model 1, model 2 and model 3 股权融资是企业赢得市场竞争、实现跨越式发展的重要融资途径.通过构建双寡头零售商开展Bertrand竞争的股权融资模型,研究市场竞争对股权融资决策的作用机理,以及供应商博弈行为对竞争企业股权融资的影响机制.研究发现 (1)零售商的股权融资应考虑不同成长性下市场竞争的直接和间接影响.在低市场成长性时市场竞争的直接影响占主导,考虑市场竞争后零售商应降低股权融资额和出让股权比例.在高成长性下,市场竞争的间接影响起主导作用,市场竞争促进了零售商的股权融资. (2)供应商参与博弈后,零售商融资策略取决于企业的初始市场规模和成长性.供应商应降低批发价格激励初始市场规模较低的零售商的市场开拓,零售商则应提高融资额和出让股权,并在低成长性下降价、高成长性下提价进行市场竞争.初始市场规模扩大会导致供应商和零售商选择完全相反的定价策略,此时零售商的融资策略受到其成长性的影响. (3)市场开拓下零售商的股权融资减缓了市场竞争.市场开拓后市场规模的扩大使得零售商选择提价来减缓竞争以获取更多收益,零售商2通过市场竞争分享零售商1市场开拓的部分收益,存在“搭便车”的现象,但其市场地位逐步被零售商1侵蚀,必须采取相应的措施(如同样选择股权融资进行市场开拓)予以应对. 尽管以企业的融资决策和供应链运营决策相融合的方式给出了零售商进行市场开拓时市场竞争和股权融资的相互作用机理,探讨了供应商博弈行为对零售商股权融资的影响机制.但新的发现还需进一步考虑零售商市场开拓行为对竞争对手需求的直接影响、市场竞争下多个零售商的股权融资行为等因素,力争为零售企业的融资和运营提供更为实际的管理学指导和参考价值.1.1 基本假设

1.2 基准模型

2 股权融资模型

2.1 模型1: 零售商不开展新市场竞争

2.2 模型2: 零售商开展新的市场竞争

2.3 模型3: 供应商参与博弈下的股权融资与市场竞争

3 数值仿真

3.1 市场竞争对股权融资的影响

3.2 股权融资对市场竞争的影响

3.3 供应商博弈行为的影响

4 结束语