基于多元回归和灰色预测对科创板企业估值水平的研究

2020-07-12林丽芳

林丽芳,郁 英,吴 凡

(1.安徽财经大学会计学院,安徽 蚌埠 233000;2.安徽财经大学统计与应用数学学院,安徽 蚌埠 233000)

企业估值即企业价值评估,是企业依据拥有或占有的全部资产状况和整体获利能力对企业整体公允市场价值进行的综合性评估。企业估值作为投资者决策的重要依据对企业本身融资、投资者合理投资行为方面都具有重大意义。2018年11 月5 日,国家主席习近平出席首届中国国际进口博览会开幕式并发表主旨演讲,宣布在上海证券交易所设立科创板并试点注册制。近期,上海证券交易所已开始受理科创板企业的上市发行申请。这个不对企业财务指标有具体要求的独立于主板的板块必然使投资者在对其投资过程中所考量的指标有所变化,这无可厚非将为投资决策工作增加了难度,即如何为科创板企业精确估值已经成为当下所要研究的热点趋势。

王晓蕾等[2]提出科技型企业估值不仅要考虑当前企业的盈利价值,以及企业基于当前盈利能力上的未来收益,同时还应考虑企业未来进入资本市场的风险因素及获利能力。汤伶俐[3]认为风险投资法的引入为初创型高科技企业价值评估提供了一个新的视角。柯剑等[4]运用市研率对现时账面业绩表现并不突出但研发投入高的新三板挂牌企业进行估值,发现具有一定的适用性。邓祥[5]验证了EVA估值法评估华微科企业价值具备合理性、科学性。尽管企业的估值方法不乏学者的研究,但综合来看,现有文献大多是以某个企业作为专门研究对象进行的研究,缺乏大量经验数据的支持下无法普遍适用于科创板企业,即对其估值问题无法提供有效的借鉴。

1 数据的来源与处理

本文数据来源于2019 五一建模联赛C 题,附件1~附件3 分别包括中国A 股市场的估值数据、基本面数据与流动性数据;美国纳斯达克市场的估值数据、基本面数据与流动性数据以及2016—2018年93 家科创板上市企业基本面数据。为了便于的研究,本文首先对所给数据进行了1%的缩尾处理。

2 美国纳斯达克市场估值量化模型的研究

2.1 研究思路

本节旨在通过挖掘附件一和附件二的数据得到基于经验的估值量化模型。首先对附件二中基本面的3 大指标因子和流动性的3 大指标因子先进行筛选,再通过检验的因子作为解释变量进行多元回归,并检验模型的拟合度。

图1 估值量化模型建立思路图

2.2 多元回归估值量化模型的建立

根据题目中所指定的6 个指标作为自变量,其分别为年度营业收入x1、年度归母净利润x2、年度净资产收益率x3、年度单只股票交易量x4、年度单只股票交易金额x5、年度单只股票平均换手率x6。

以市销率为自变量建立如下模型:

式中:βj表示第j个因子的拟合参数;β0为常数项;εi为第i个市场的残差。

2.3 结果分析

将美国市场变量数据导入STATA 求解得到如下美国市场估值具体模型:其参数的检验值与方程整体的检验结果见表1。

表1 美国参数检验结果

通过表1 可以发现,方程整体通过了F 检验,即模型整体显著。但没有通过参数检验,故认为该模型存在不合理性,可选择剔除因子,重新进行回归拟合处理。参数的检验值与方程整体的检验结果见表2。分析表2,由于本文所采用样本较大,故 不需要考虑,该模型通过了检验,回归模型如下:

表2 美国调整后参数检验结果

3 科创板企业2019年基本面数据与流动性数据预测分析

3.1 研究思路

参照美国纳斯达克市场估值量化模型,得到影响科创板企业估值指标的基本面指标是年度营业收入和年度归母净利润,流动性指标为年度单只股票平均换手率。本节基于附件一中中国A 股市场2009—2018年的流动性数据运用灰色预测方法预测出2019年中国A 股市场的年度单只股票平均换手率,以此为科创板企业缺失的流动性数据提供参考,并同时通过附件三所示的2016—2018年93 家科创板企业的基本面数据预测出2019年科创板企业的年度营业收入和年度归母净利润。

3.2 基于灰色预测的流动性数据、基本面数据预测模型的建立

(1)灰色预测法的理论基础

灰色预测模型(Gray Forecast Model)是通过少量的、不完全的信息,建立数学模型并做出预测的一种预测方法。本文利用2009—2018年中国A 股市场基本面数据与流动性数据作为媒介进行预测。

②使用四次复合数据进行验证,验证误差结果如下:Fx方向最大误差为8.02%,Fy方向最大误差为14.00%,Fz方向最大误差为15.57%,Mx方向最大误差为1.37%,My方向最大误差为2.39%,Mz方向最大误差为1.57%,显然误差较反解自身更大。

(2)数据的处理

2009—2018年中国A 股市场年平均换手率见表3。

表3 2009-2018年中国A 股市场年平均换手率

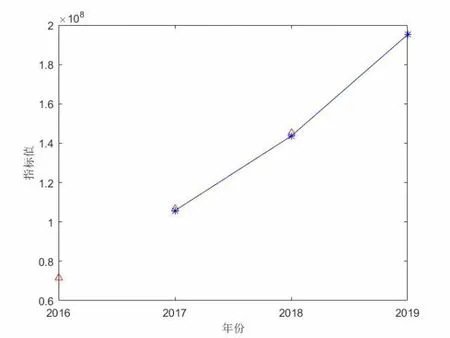

由表3,运用Excel 可画出中国A 股市场年平均换手率折线图,如图2 所示。

图2 2009—2018年中国A 股市场年平均换手率

2016—2018年93 家科创板企业平均年度营业收入和年度归母利润见表4。

表4 2016—2018年科创板企业平均年度营业收入及年度归母利润

(3)模型的建立

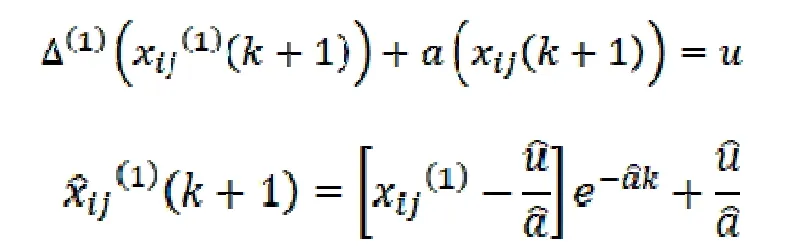

本文采用的是GM(1.1)一阶微分方程模型,对2009—2018年的数据进行处理,其形式为:

其中xij为第i个市场的第j列数据的数据集(i=1,2,j=1,2,…,7)。

离散形式和预测公式如下:

故由导数定义知:

当 很小时并且取得很小的1 单位时,则近似地有:

写成离散形式:

再取前后2 个时刻的平均代替得:

整理代入原方程得:

3.3 结果分析

运用MATLABR016b 编程得到2019年科创板流动性数据和基本面数据预测值,详见表5。

表5 2019年科创板流动性数据和基本面数据预测值

从表中可以分析看预测值后验差比值均小于0.5,符合要求,即预测效果良好。以归属母公司股东的平均净利润为例,预测拟合图如图3 所示。

图3 归属母公司股东的平均净利润预测拟合图

4 我国首批科创板企业上市后的估值水平测量

将上述预测得到的2019年年度营业收入、年度归母净利润、年度单只股票平均换手率等数据代入 的表达式中得到:

即科创板上市企业估值水平(平均市销率)为3.1126。

5 结语

科创板试行期较短,学术界对其正面估值、评价及分析工作暂时处于空白阶段。本文通过多元线性回归和灰色预测模型,准确且巧妙地建立了科创板估值量化模型以及预测出2019年科创板量化模型中所需的基本面与流动性数据的各项数值进而完成估值水平的测算。本文的创新点在于选用市销率法作为估值水平,参照科创板同类型市场——美国纳斯达克市场建立估值量化模型,并将科创板未知流动性数据用中国A 股市场的流动性数据加以替代。另外,本文所分析的数据来自各大市场上的代表性企业,数据具有多而真的特点,并且通过定量分析后所建立的模型能与实际紧密结合,符合实际意义,对每一种模型的即时检验也使得文章更具有借鉴意义。