投资者情绪对房价影响的研究

——基于VAR 模型的实证分析

2020-07-10冷银屏黄思刚

冷银屏,黄思刚

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

关于影响房价的因素,学术界各执己见、莫衷一是。传统经济学理论基于“理性人”的假设有时难以全面地从经济基本面对影响房价的因素进行解释[1]。近年来很多学者尝试基于“不完全理性”的行为金融理论,把“动物精神”或有限理性预期作为房价波动的解释变量[2],从而区别于传统经济学基于“理性人”的假说,也是从经济主体并非都是完全理性的这一方面来研究影响房价波动的因素。

二、文献综述

目前学术界对于投资者情绪方面的研究,主要聚焦于选取合适的代理变量构造投资者情绪指数,以及投资者情绪指数对股市的影响,关于投资者情绪对房价的影响方面的研究较少。

关于投资者情绪影响的研究,易志高和茅宁(2009)[3]以交易量、上市首日收益、消费者信心指数、IPO 数量、封闭式基金折价、新增投资者开户数为代理变量构建投资者信心指数,从而得出中国股市与投资者信心表现一致的结论。李斌等(2015)[4]所运用的动态面板数据模型,定量分析了市场参与者的理性预期对房价的影响,结果显示:不同时段内预期动态影响房价,而预期是市场参与者的一种情绪表达。黄燕芬等(2019)[5]运用大数据方法,以百度指数作为情绪指标,以主成分分析法构建了情绪指数,实证研究情绪指数与房价之间的关系,同时还研究了不同地域情绪对房价的影响程度。刘林和陈宁(2017)[6]运用MSI-VAR 模型,实证研究表明投资者情绪高涨会促进房价上涨。徐超(2018)[7]通过选取中国消费者信心指数、中国证券市场投资者信心指数、市盈率、换手率、新增投资者数量、成交量作为代理变量构建投资者情绪指数,方法为主成分分析法,得出投资者情绪指数与沪深300 指数呈正相关的结论。邱金丹(2011)[8]通过选取封闭式基金折价率、新增投资者开户数、消费者信心指数、市场换手率构建VAR 模型,得出投资者情绪指数与上证综指之间呈正相关的结论。李晓芳(2019)[9]通过选取市换手率、新增开户数、封闭式基金折价率、消费者信心指数、市场交易量、市盈率6 个指标构建投资者信心指数,得出投资者情绪对中国股市收益与股价波动存在相关关系。

研究投资者情绪的关键是如何量化分析投资者情绪,目前学术界大多采用两种方式,一种是直接通过发放回收问卷调查、分析网络搜索频率等形式直观反映受调查者对于市场的看法及预期,如百度指数和证券市场投资者信心指数等;另一种是通过收集市场公开的数据、宏观经济数据等研究构造投资者“情绪”,典型的做法是Wurgler 和Baker(2006)[10]开拓的方法,从股票换手率、IPO 数量、IPO 首日平均收益、新发股权数量、红利溢价以及封闭式基金折价率等六个序列中提取主成分来构造投资者情绪指数,这种方法一直被国内外研究所使用,只是不同的研究会根据主题对所选择的代理变量进行调整和改进。

三、指标选取及数据来源

(一)投资者情绪的构建

我国房地产市场具有金融属性显著和投机性强的特点,因此可以借鉴金融市场情绪指数分析方法,构建房地产行业投资者情绪指数。根据易志高和茅宁(2009)[3],Hui 等(2018)[11]的方法,在Wurgler和Baker(2006)[10]的基础上,选取房地产开发企业住宅新开工房屋面积(NPS)、房地产开发住宅投资额(HIP)、企业竣工房屋价值(HPV)、开发商购置土地面积(BGS)、住宅月销售面积(HSS)、住宅月销售金额(HSP)作为代理情绪变量,构建投资者情绪指数。

1.指标的定义

(1)房地产开发企业住宅新开工房屋面积(NPS)。该变量指报告期内正式破土动工的面积,不包含上期未完的面积,在一定程度上能代表在报告期内获得批准立项并开始建造的房屋数量,对未来市场具有潜在的影响作用。本变量在一定程度上能代表房地产行业的景气状况,当房地产市场景气时,房地产新开工房屋面积呈显著增长趋势,当房地产市场不景气时,房地产新开工住宅面积会存在一定程度的下降。

(2)房地产开发住宅投资额(HIP)。房地产开发投资额是在报告期内,房开、房建、其他房地产开发单位、实际从事房地产开发或经营活动的单位,统一开发的房屋建筑物及其配套的服务设施所投资的资金额度,房地产开发住宅投资额是指房地产开发投资额中专一用于住宅开发的资金额度。

(3)企业竣工房屋价值(HPV)。该变量是指从事房地产行业的企业在报告期内竣工房屋的总体价值,是衡量房地产开发企业运营现状及发展前景的重要指标。

(4)开发商购置土地面积(BGS)。该变量指在报告期内房地产开发单位通过除划拨以外的各种方式获得土地使用权的土地面积,能较为直观地反映房地产宏观调控政策及政策效果。

(5)住宅月销售面积(HSS)。住宅销售面积指报告期内消费者购买的住宅面积总和,销售面积同市场是否保持健康平稳运行息息相关。

(6)住宅月销售金额(HSP)。住宅销售金额指报告期内消费者购买的住宅金额总和,对衡量房地产现状及预期均有重要作用。

为更好体现投资者情绪,选取2001—2017 年的数据作为样本,参考李斌等(2015)[4]采用的均值插值法,将以上变量的年度数据转换为月度数据,共203 个样本,数据均来源于锐思数据库。

2.KMO 及巴特利特检验

根据KMO 和巴特利特球形检验结果,KMO 值为0.738,大于0.5,且巴特利特球形检验为显著,说明将以上代理变量进行主成分分析是比较合理的,检验结果如表1 所示。

表1 KMO 及巴特利特检验

用主成分分析法分析这6 个代理变量,使用前两个主成分(方差累积贡献率为90.159%)加权平均构建情绪指数。在确定运用主成分分析的合理性后,对6 个变量进行标准化处理,并计算其相关系数矩阵,并分别计算指标特征值。根据计算的特征值计算主成分贡献率及累计贡献率,反应成分矩阵的表如表2 所示。

表2 总方差解释表

根据表2 中结果可知,第一、第二主成分累积方差贡献率(90.159%),第一主成分的特征值λ1=4.331、主成分贡献率r1=72.179%;第二主成分特征值λ2=1.079,主成分贡献率r2=17.981%。根据成分矩阵结果(见表3),可以确定主成分得分情况。

表3 成分矩阵表

从而计算出主成分表达系数,进而得出第一主成分Z1、第二主成分Z2的表达式:

通过综合加权平均计算综合主成分,公式如下:

即Z=0.800575*Z1+0.199436*Z2

(二)房价

本文通过房地产开发企业商品房月销售额(亿元)除以房地产开发企业商品房月销售面积(万平方米)得到房地产价格指数(HP),由于每年一月份的数据为空,通过回归法对缺失的数据进行插补。

四、实证分析

(一)数据处理

为防止仅用情绪、房价这两个变量进行回归可能会出现伪回归的情况,加入城镇居民可支配收入作为控制变量,城镇居民可支配收入参照李斌等(2015)[4]采用的均值插值法,将年度数据转换为月度数据,用房价(HP)、城镇居民可支配收入(Y)、投资者情绪指数(SENTIMENT)构建向量自回归模型(VAR)来研究投资者情绪与我国房价之间的关系。为了消除物价水平的影响,将城镇居民可支配收入(Y)的序列数据除以定基的CPI 指数,定基CPI指数以2000 年为100。对情绪、房价、收入数据取自然对数以消除异方差,根据数据的连续性和可获得性,在构建VAR模型时,本文选取了2009 年11 月—2017 年12 月的数据,数据来源为锐思数据库。

(二)平稳性检验

在进行实证检验前,需要对时间序列数据的平稳性进行检验,本文用ADF 检验各序列的平稳性,检验结果如表4 所示,结果表明,在1%的显著性水平下,对所有变量取对数是平稳的,因此对所有变量取对数处理。

表4 平稳性检验结果

(三)确定最优滞后阶数

根据AIC 准则选择合适的滞后阶数,各阶数AIC 值如表5 所示,最适合的阶数是3 阶。

表5 各阶数AIC 值

(四)格兰杰因果检验

为检验模型中某个变量的滞后值对被解释变量的信息是否有预测能力以及反应变量之间长期的因果关系,故对模型进行格兰杰因果检验,检验结果如表6 所示。

表6 格兰杰因果检验结果

由检验结果可知,收入的滞后值对房价有预测能力,投资者情绪滞后值对房价也有预测能力。

(五)模型稳定性检验

模型的稳定性检验结果如图1 所示,单位根都落在单位圆内,因此模型是稳定的。

图1 单位根散点图

(六)脉冲响应分析

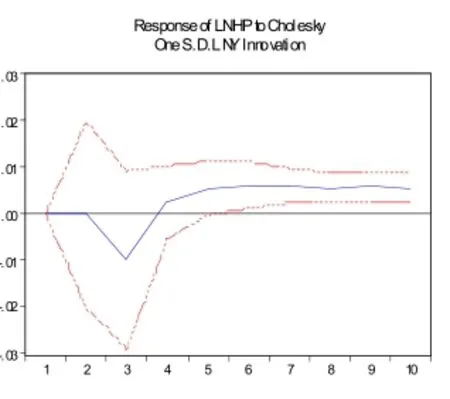

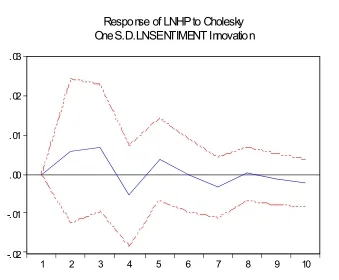

脉冲响应函数描述的是一个内生变量对残差冲击的响应,它描述的是在随机误差项上施加一个标准差大小的冲击后对内生变量的当期值和未来值所产生的动态影响,根据模型的设定,本文观察LNHP 对LNHP、LNSENTIMENT、LNY 冲击做出的反应,结果如图2、图3、图4 所示,图2 所示房价对于房价扰动的响应,图3 所示房价对于收入扰动的响应,图4 所示房价对于情绪扰动的响应。

图2 房价扰动图

图3 收入扰动

图4 情绪扰动

当实施房价(LNHP)一个标准差的冲击时,房价对房价的扰动立即做出了响应,第一期响应为0.097 401,是正向的,迅速减少至0,第三期达到-0.001 443,然后缓慢上升并转为正向影响,第八期后趋于平稳。

当实施收入(LNY)一个单位标准差的冲击时,房价对收入的扰动在第一期并未立即做出响应,第二期响应为-4.41E-05,在缓慢减少之后,第三期达到最低点-0.009 794 后又迅速上升,在第五期达到0.005 642 后趋于平稳。

当实施情绪(LNSENTIMENT)一个标准差的冲击时,房价对情绪的扰动在第一期并未立即做出响应,之后逐渐上升,第二期响应为0.005 920,在第三期时达到最大值0.006 645,之后逐步下降至第四期值为-0.005 471,再逐步上升至第五期后存在一定波动并在第10 期以后趋于平稳。

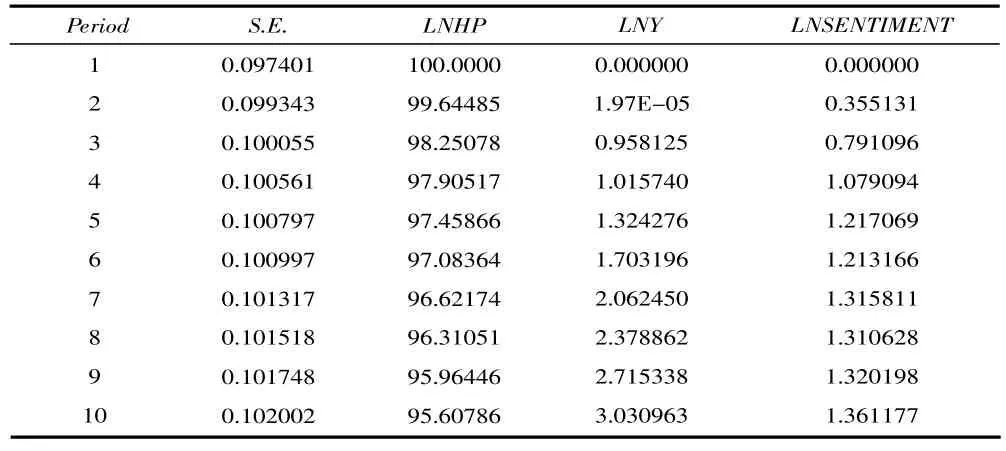

(七)方差分解

方差分解是评价各内生变量对预测方差的贡献度,表7 给出房价的方差分解表,表示变量LNHP能被LNHP、LNY、LNSENTIMENT 解释的比例随滞后期数的增加而发生的变化。如表7 所示,随着滞后期数的增加,房价对其本身的解释的比例逐渐变小,而投资者情绪、收入对房价的解释比列随着滞后期数的增加而逐渐增加,之后逐渐达到平稳。

五、结论

构建投资者情绪指数,即使基于Wurgler 和Baker(2006)[10]提出的方法,在选取代理变量时,因数据的可获得性及连续性不同,各研究都进行了调整和改进。本文参照大多数学者的做法构建投资者情绪指数,其中累积解释方差高达90%以上,再运用VAR(3)模型实证研究了我国房地产价格指数、投资者情绪和收入之间的关系,根据脉冲响应和方差分解的结果,得到如下主要结论:(1)投资者情绪指数可以体现房价变化趋势,投资者情绪对房价有着正向的影响,即投资者情绪的高涨会促进房地产价格的上涨;(2)收入、房价对投资者情绪亦有着正向影响,投资者情绪和收入对房价有一定的解释作用;(3)投资者情绪的研究,可以帮助市场参与者规避风险,提醒市场参与者注意投资者情绪对市场的影响。

表7 方差分解表