山东省物流行业中小企业融资约束分析

2020-07-09董文泽王婷孙瀚潇乔东升孟令昊

董文泽 王婷 孙瀚潇 乔东升 孟令昊

摘 要:物流中小企业作为促进山东省经济发展的重要力量,起到了不可替代的作用,但是融资难、融资成本高的问题制约了中小物流企业的发展。本文站在供应链金融的视角,首先对其融资现状进行分析,其次对山东省中小物流企业进行了融资约束的实证分析,最后根据数据分析的结果,对物流行业融资模式提出因地制宜的建议,同时为不断创新和发展供应链金融提供思路。

关键词:供应链金融 融资约束 中小企业 物流企业

中图分类号:F127 文献标识码:A 文章编号:2096-0298(2020)06(b)--04

融资较困难一直是中小企业发展的制约条件,中小企业占据了一条完整产业链的大部分结构构成,而这些中小企业所面临的问题普遍都是以资金紧张困难为主。

根据一系列信用指标,对于各个中小企业银行的门槛相对较高,不像大型企业,有较好的融资条件。以现存的在供应链管理中的中小企业背景、信用水平的真实情况等一系列条件,对中小企业的信贷资格进行评估,如此评估方式相比之前的评估方式更为优化。

对于中小企业的物流和资金流模式下的管理,商业银行以核心企业信用基础的存在,用来解决中小企业资金难、融资难、信贷难等一系列问题则是供应链金融模式。同时,由于大型企业存在着完整的供应链,也包含着实体贸易金融的授信基础,也使商业银行降低了其承担的风险。存在于传统的供应链金融融资模式中,其一是应收账款融资,其二是库存融资模式,其三是预付账款融资模式。

1 山东省物流行业中小企业融资现状

1.1 山东省物流企业发展及融资现状

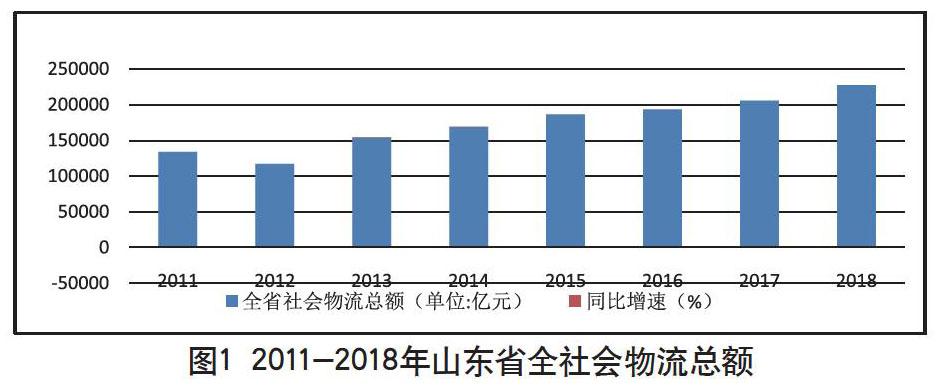

1.1.1 山东省社会物流总量大

随着国民经济的发展,山东省物流业发展环境得以不断改善,物流需求快速增长,基础设施不断改善,起到了对省内经济的支撑作用,运输货物主要集中在蔬菜、化工、石油产品、钢铁、橡胶、造纸、工业产品等。该行业受经济波动影响不大,大多数普通百姓负债较低,经营和盈利能力非常稳定,近10年来,山东省全社会物流总额增长迅速,如图1所示。

省内物流市场需求增加,物流企业快速增长和升级。伴随着经济发展模式和产业链的升级,物流模式不断出现新的改进,企业加强物流整合、流程改进,释放物流资源。全省目前已有近85%以上的企业采用新型方式,分离物流外包的服务功能,中小企业向专业化方向发展。

1.1.2 中小民营物流企业占比高

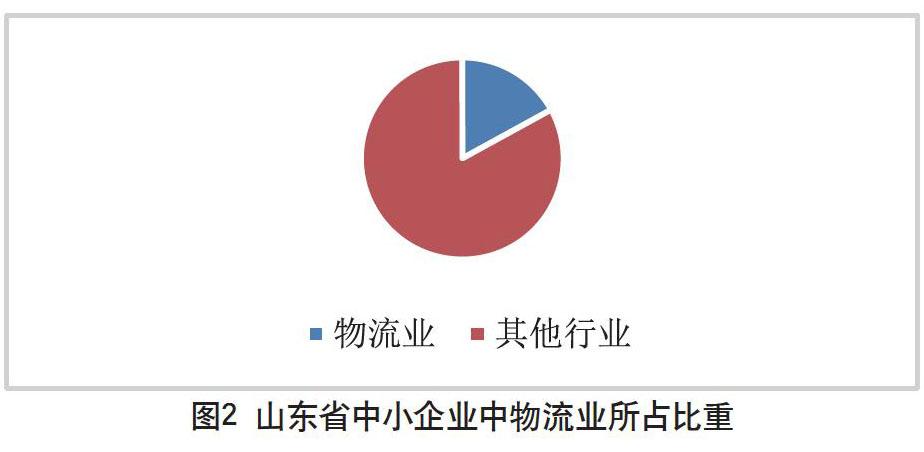

山东省中小企业数量庞大,其中物流行业所占比重很大,如图2所示。与此同时,物流行业中的中小企业经营模式十分灵活,初步形成了比较单一的产业链集群,并衍生出了产业链,对整个山东省的经济起到了推波助澜的积极作用。然而目前山东省经济处于转型期,传统的物流运输业难以支撑起整体经济的疲软,迫切需要创新。

图2 山东省中小企业中物流业所占比重

目前,山东省物流行业所占比重已高达17%,并且产业规模仍在持续扩大,尤其是中小物流企业。

1.1.3 中小物流企业融资渠道单一

物流业持续高速發展对其配套的金融服务提出了极大的需求,中小物流企业依靠自有资金起步,民间借贷是企业最主要的资金来源,而在多方面因素的共同作用下,物流行业难以顺利从银行进行高额融资,2018年,全省物流行业融资数下降了近15%,融资金额数量走低,如图3所示。

图3 2011-2018年山东省物流行业融资金额

中小企业较小、散、弱、乱的限制,使得山东省至今未能培育出有全国号召力的物流企业,一直承担着基础的运输业务,企业规模小,单打独斗意识浓厚,更缺乏资质获得银行贷款,导致融资困难。

图4 山东省物流企业融资渠道所占比重

每年省内物流企业约有近千亿的融资需求,为其提供信贷资金的渠道主要由汽车金融、银行及各类民间金融构成,但其中的融资需求仅有不到5%是通过银行贷款方式获得的。山东省物流中小企业作为推动省内经济的核心力量,却存在来自银行的融资约束,享受不到很好的融资模式和信贷服务,如图4所示。

1.2 供应链金融缓解物流中小企业融资约束的优势分析

1.2.1 改善中小企业融资的约束环境

金融市场对整个国家的经济动向起主导影响作用,因此国家制定了一系列规定条例以便于对金融市场进行有效规范的管制。国家对于准入机制等因素进行一定程度的调节控制。国有大中型企业在整个金融市场中占据核心地位,是国民经济持续增长的基础。政府制定的大部分政策都为国有大中型企业提供便利以稳定国民经济发展。这种条件下中小型企业受到了部分规定政策的约束。中小企业很难在国有中大型企业拥有绝对优势的市场环境下持续生存。国家目前还没有提出能够很好地解决这一问题的方法。国家对中小企业的发展非常重视,但是必要的法律规定和规范化的操作流程的缺失使得中小企业的借贷融资之路困难重重。

供应链金融更适用于处于这种困难环境下的众多中小型企业。供应链的各环节成员有效合作,使中小企业能够更加适应市场随时可能发生的变化。资金链独有的内部性帮助中小型企业最大程度地规避外部融资的风险。

1.2.2 帮助中小企业获得更多相关信息

供应链金融体系帮助银行获得整条供应链各成员企业的信息而不是只有中小企业成员的信息,一定程度上避免了信息不对称的坏现象发生。供应链的核心企业使银行可以获得比以前更充足的信息。贷款计划的制定可以根据给定的信息来执行。银行和各监管单位也可以把控资金动向、规划风险、制定合理的预防止损方案。大中型企业可以运用已知信息选择较为可靠的伙伴,更加充足的信息能够提高双方工作流程的办事效率。

1.2.3 帮助中小企业获得贷款

银行在有核心企业存在的条件下会将工作重点转移到别的方面,对企业财务状况的分析不会像以往那样严苛。融资过程中银行的工作重心将集中在交易过程,进行一系列的评估。符合要求的中小企业将照常交易,不符合要求的企业将根据抵押在银行的货物获得还款,以缓解资金流不充足的险境。商业银行均以盈利为主要目的,所以银行不能随意选择高风险的中小企业作为贷款目标。中小企业各方面信息以及其他资源的匮乏使银行的评测难度加大,同样很难得到贷款。供应链的出现使银行开始评估整条供应链上各成员企业的风险。供应链整个体系使每个环节的企业承担风险降低,银行也更有可能贷款给供应链的成员企业。

2 供应链金融缓解物流中小企业融资约束的实证分析

2.1 研究假设

由于受到多方面因素的影响,物流中小型企业的融资困难问题普遍出现,而供应链金融模式的推广可以有效解决物流中小型企业融资困难这一问题。

在前文分析的基础上,提出假设:供应链金融能够有效缓解物流中小企业融资约束分析。

2.2 模型选择

我们借用阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和 Weisbach,2004)现金-现金流敏感性模型,并参考库拉纳、马丁和佩雷拉(Khurana、 Martin 和 Pereira,2006)的研究,构建以下模型:

基准模型:

(1)

扩张模型:

(2)

2.3 变量选择

我们选择分别能代表应收账款融资、库存融资模式及预付账款融资模式的各变量,变量描述及说明如表1所示。

将原始数据处理后,得到如表2、表3所示结果。

2.4 数据分析

我们研究的三种供应链金融模式分别是:应收账款融资、库存融资模式及预付账款融资模式。从以上数据及数据分析可以看到,无论是哪一种模式,随着SCF1,SCF2等变量数值的增加,SIZE,GROWTHi,SCF1* CFi等被解释变量的数值同样上升。说明假设成立,供应链金融模式可以有效缓解中小企业融资的困难。

3 山东省物流中小企业融资模式的建议与对策

3.1 建立长效稳固的供应链上下游协作机制

中小企业本质上是核心企业在生产经营方面的重要分支,也就是说供应链上的核心企业与中小企业是一体的,所以核心企业为了能够提高市场竞争力,占据更多的市场份额,应该持续坚定地在经济等方面支持帮助中小企业。为了和商业银行等金融机构实现财产实体和金融资本的有效连接,必须借助供应链金融,这样才能吸引商业银行对供应链提供金融服务,从而实现这一协作机制和金融机构的共同发展。