新冠疫情对昆明地区肉鸡养殖业的影响及取消活禽交易的思考

2020-07-09刘晨

刘 晨

(云南农业大学,云南昆明 650201)

2020年的新冠疫情打乱了人们正常的生产生活节奏,随着新型冠状病毒肺炎疫情的不断蔓延,多地相继采取了关闭活禽市场、封城封路、延迟复工等防控措施,肉鸡产业由此遭受前所未有地打击,种蛋、苗鸡、成鸡的销售受阻,养殖企业经营困难。并且昆明市宣布正式禁止主城区的活禽交易,由于当前配套条件不完善,各方对取消活禽交易仍持有不同的意见,但从长远发展来看,集中屠宰、冷链运输、生鲜上市是肉鸡产业发展的方向。

一、养殖企业调查

(一)投产状况

养殖企业的特殊性在于不停工,只是暂停投苗,接受调查的企业是以“公司+农户”为经营模式的黄羽鸡养殖企业,对于生产状况调查结果为:正常年份暂停投苗5~7 d,今年暂停15 d。投苗数量大幅减少,正常一个月投苗量在70万~80万羽,今年2月份投苗40万。本次疫情对于复工没有太大影响,除了少数省外员工受交通停滞和隔离无法正常返工外,其余员工均已及时复工,复工到岗率达90%以上,今年复工后部分员工工作时间为10 h,正常工作时间为8 h。

(二)原料情况

当前上游原料供应不足,主要原因是交通不便,供应难度大,企业主预计养鸡产业将在恢复投苗后3~6个月恢复正常经营水平。对比春节前原料价格:玉米价格变动幅度小,上涨幅度小于5%;豆粕价格小幅上涨,涨幅在5%~10%;鸡苗价格剧烈上涨,超过50%。

(三)存栏情况

当前因为市场需求不足,已有超过100万羽鸡到了出栏或即将到达出栏期限,当务之急是清栏。2月份活鸡销售情况与原有订单相比往年同期减少70%,并且现有订单受封闭和交通不便的影响而执行困难,除昆明依然关闭活禽交易市场外,其他州市已经逐步开放,但还是受需求不足的影响存栏压力很大。

(四)经济状况

企业预计今年的销售收入和利润较2019年会大幅下降,销售收入下降会达到70%,利润会下降50%;运营资金方面,在疫情最严重的2月份,企业资金在短期内(1~2个月)能维持正常运转,但企业主在2月时依然认为,如果疫情长期得不到缓解,资金还是存在压力。

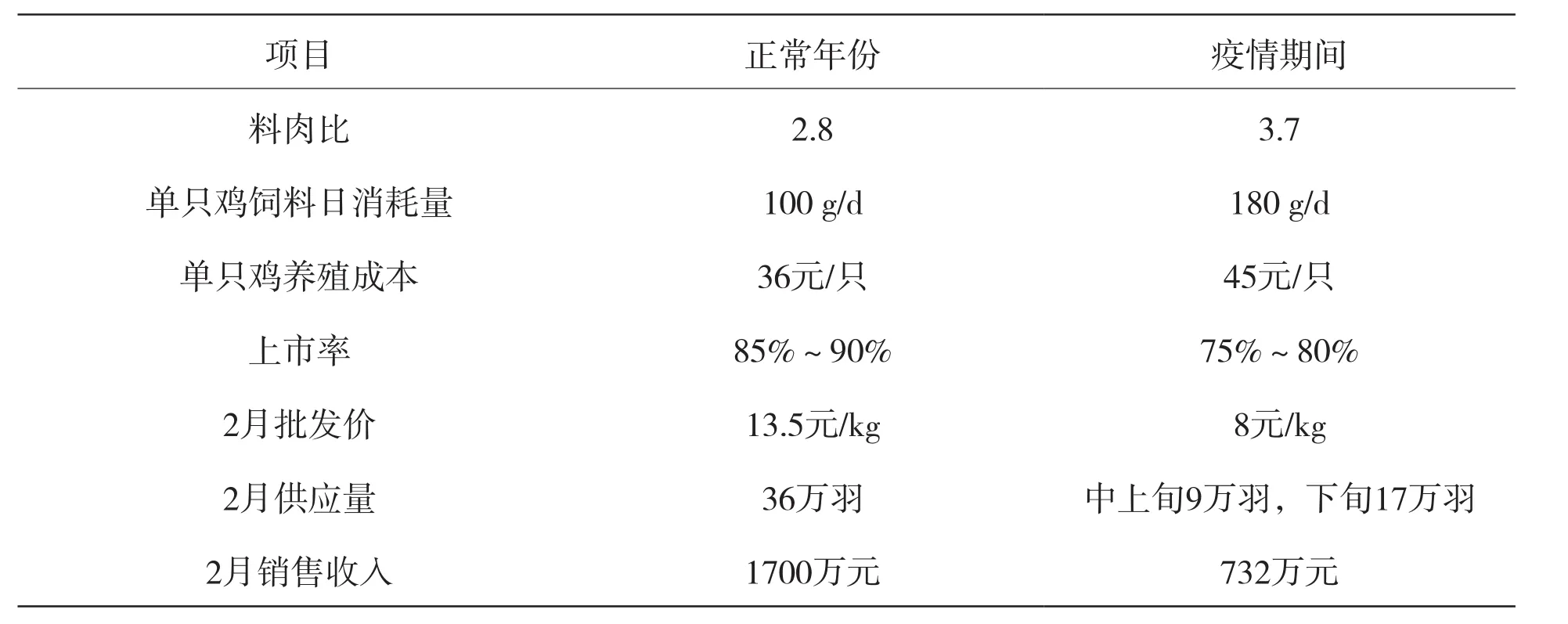

表1 2月疫情期间压栏各项数据与正常年份对比

二、肉鸡养殖业经营现状

(一)压栏问题突出

根据企业常年经营经验,过了出栏期,料肉比会上升,每日饲料消耗会增加,上市率下降,每压栏1 d,每只鸡成本上涨0.34元,每只压栏期间平均成本上升6.8元。疫情期间,2月份企业平均压栏16 d,3月份平均压栏4 d,上市率下降超过10个百分点。

据调查,2019年昆明市出栏家禽6707.96万羽,其中昆明市年均消费约2700万羽,销往昆明以外地区4007万羽,外销占60%;截至2020年2月25日,全市家禽存栏2681.7万羽。据估计,2月份昆明市几大主要养鸡企业压栏量在560万羽左右,加上其他一些小养殖企业和散养户,2月份昆明活鸡压栏量在800万~900万羽。据行业内部消息,疫情严重期间,有企业活埋160万羽脱温鸡止损,并补栏以应对4、5月份市场需求增加的情况。

(二)积极突破,探索新出路

到了3月中上旬,随着疫情的缓解,企业的销售也逐步趋于正常,并且除昆明外其他地州已经相继开放活禽交易,企业转变销售策略,对地州的供应量增加,并且供应对象由原先的主城区向县级甚至乡镇一级推进,将昆明主城区因继续关闭活禽交易造成的供应困难压力转移。调查中企业负责人表示,依照往年经验,春节前消费者会进行食材囤积,3月份会出现市场需求不足,今年情况特殊,疫情减轻后消费者的食材库存会清空,对各类农产品的需求量会增加。但昆明市已经明确主城区禁止活禽交易,企业认为单凭将主要销售对象转移不是长久之计,昆明对肉鸡需求量远高于其他地州,认为还是要顺应行业趋势,对昆明地区由供应活禽转向供应冰鲜鸡。企业在2月份寻找专门的屠宰线,每屠宰一只收费5元,对企业而言这个成本是难以接受的。调查的另一家企业,因为供应量较少,能组织员工自行屠宰,屠宰成本降到2.5元/只,另外还有租用冷冻库、速冻库的费用,这些费用平摊下来,冰鲜鸡的成本为14元/kg,冰鲜鸡平均重量为2.9 kg,最终成本为40.6元/只。

(三)取消活禽交易的利与弊

疫情发生前,昆明市禽肉销售通过活禽点杀方式约占80%;通过白条鸡、冰鲜鸡、冷冻鸡方式上市约占20%,主要供应学校、机关、超市和大型餐饮企业。昆明市内现有6个活禽专业交易市场,293个集贸市场的活禽宰杀区以及1157个活禽摊位停止了活禽交易和宰杀活动。关闭前6个活禽交易市场日均交易活禽约6万羽。昆明市主城区正常情况日均消费(宰杀)活鸡6万羽,禁止市场交易、宰杀活禽后,目前屠宰活鸡恢复到3万羽,日均消费仅达正常情况的48%;取消城市活禽交易是近几年政府一直在推行的一项重要政策,取消活禽交易的重要意义是加强对疫病的防控,为防止禽流感一类的人畜共患病传播的重要举措,同时也是解决农贸市场长期“脏乱差”问题、保障食品卫生与安全的有效措施。

三、需要解决的问题

(一)市场需求不足

消费者的饮食习惯需要一定的适应期,在我国南方地区,因消费者饮食习惯更偏重于活禽,南方禽类消费是以国鸡为主,国鸡是指以中国地方鸡血统为主并以地方鸡特征为育种目标的品种和配套系。云南国鸡品种丰富,计入官方统计的就多达21种,云南少数民族众多,因饮食禁忌等原因,鸡肉消费旺盛,对土杂鸡认可度极高,消费量占55%左右,其他类国鸡为40%左右,以冰鲜鸡为主要供应模式的白羽鸡占比极少。当活禽交易取消后只能选择冰鲜鸡,消费者对禽类的需求可能会出现短期的下降,根据调查,市场需求不足是养殖企业最惧怕的问题之一。

(二)产业链不完善

当前屠宰线以及冷库、冷链运输等相关配套环节不充分、不完善,对于突然关停活禽交易,短期内不能建成数量相当的屠宰线及冷链,导致养禽产业销售端阻滞,对主城区的禽肉供应量不足导致价格上扬。受非洲猪瘟影响,猪肉价格已经大幅上涨,当前鸡肉价格也开始上涨,2月初,部分超市中的冰鲜鸡价格已超过30元/kg,同时养殖企业鸡出栏受阻,成本激增,导致资金链断裂,使得整个肉鸡市场平衡生产被破坏。

(三)多因素制约屠宰点新建

现在主城区周围将新建定点屠宰点,相关的土地、环保、防疫检测等相关工作开展需要充分论证,如屠宰点污水净化排放、废弃物无害化处理、兽药残留检测等工作需要形成相应的规章制度。

(四)检验检疫系统有待完善

关于检验检疫方面,冰鲜冷冻鸡上市,市场零售端的检疫凭证标识需要全面规划及实施,防止病、死禽以白条形式流入市场,这样才能建立白条鸡在消费者心中的安全感。

(五)散户经营风险高

云南的黄羽肉鸡养殖多以“公司+农户”形式或小规模散养户为主。政府与企业合作,运用这一模式进行产业扶贫,有相当一部分贫困户依靠养殖脱贫,在各方配套措施没有到位的情况下取消活禽交易,会在一定时期内造成企业订单减少,从而影响养殖户的养殖规模,存在脱贫户返贫的风险。

四、取消活禽交易的思考

(一)保留活禽交易的呼声很高

对于现在停止活禽交易,社会各界存在不同的呼声,而认为保留活禽交易的呼声更高,主要集中于养殖者和市场销售者,中小养殖者的观点认为应该保留活禽交易,生鲜上市质量把控难度大,只适用于部分快大型品种,而优质地方品种和农村农户出产的禽肉将会在市场上消失。活禽相对于猪而言,活禽的品种更多,消费者层次广。生鲜成本高,如果为了防控进行一刀切,那么禽肉未来会出现品种单一,各地区的特色品种可能会消失,减少了消费者选择的范围,实则不利于产业的发展,同时对地方家禽品种资源的维系保存也不利。

(二)大型企业思考转型升级

从大型养殖企业的角度来看,国家推动生鲜上市是对行业转型升级的要求,今后会加快脚步,鼓励企业建立屠宰场,促进产业转型升级。目前屠宰厂的扶持政策和资金较少,企业从事的意愿不是很强,对于大企业生鲜上市,完善产业链工作是肯定要做的。从长远来看,生鲜对国鸡影响是有的。生鲜对国鸡不是增加竞争力,反而是增加了成本,因此要在产品提升竞争力和价值上更用心。生鲜产品加工技术的改进对白羽鸡有利,国鸡会感到有压力,这需要在加工技术、烹饪技术、品牌建立上加以改善,让消费者愿意花高价钱买国鸡,避开与白鸡产品的竞争。

(三)市场交易者认为保鲜是主要问题

市场交易者的观点是白条鸡的主要问题是保鲜,以前一天活鸡可以卖30 ~ 40只,现在白条鸡一天只卖7 ~ 8只,到下午甚至中午白条鸡就会有异味,有的当天没有卖完不可能扔掉,第二天接着卖,有的可能要卖到第三天,在现阶段云南的农贸市场上白条鸡的保鲜问题,检疫凭证问题尚未完善,不易建立消费者的信任。现在有的直接把冰冻鸡解冻当白条鸡在出售,很难保证品质。

(四)部分省份开放了活禽交易

关于停止活禽交易目前还存在很大争议,一些养殖业发达和经济发达的省份地区已经恢复活禽交易,并对活禽交易颁布了严格的管理措施。以安徽省安庆市为例,自3月29日0时起,安庆市农贸市场可有序恢复活禽交易。条件是具有合法经营资格的农贸市场,活禽交易区域具有相对固定的独立分区,能及时处理活禽交易市场垃圾,保证环境卫生;能按照卫生防疫要求对交易场所、设施设备进行清洗消毒,确保定期休市清理,过夜零存栏等管理措施到位。不符合条件的,不得擅自开放。再如中国养禽大省山东,3月28日,山东省委发布通知,明确要求各地要全面开放城乡集贸市场,针对活禽市场,要求山东省全面开放城乡集贸市场。对因疫情防控需要暂时关闭的城乡集贸市场、农贸市场、农村大集和室外摊点等各类市场,要立即开放,支持经营业户恢复营业。严格规范禽肉供应,活禽交易要符合动物防疫要求,禽肉产品继续采取集中屠宰、冷链运输、冰鲜上市的模式供应。

五、总 结

新冠疫情对于肉鸡养殖行业造成的影响可分为短期和长期,短期主要是生产和销售受限,随着国内疫情缓解以及国家和地方政策的支持,短期影响正在逐步减弱,长期影响在于取消活禽交易,昆明市采取的正式取消活禽交易对整个地区的肉鸡养殖造成的影响是深远的,甚至于改变地区产业发展的格局。

现阶段,由于各方配套条件配套措施准备尚不充分,从其他地区采取的政策可见,活禽交易不一定要完全取消,白条、冰鲜也不是无法与活禽并存,根据其他地区经验,要严密防范活禽市场及禽类食品安全风险,应该落实市场的食品安全主体责任,建立入场活禽销售者档案。对来源不明、无法提供动物检疫合格证明的活禽及禽肉禁止进入市场销售,进入市场活禽及禽肉要挂牌经营,标明活禽及禽肉生产地、动物检疫合格证明等内容,建立活禽进货查验记录制度。同时积极推行禽产品冰鲜上市,改变传统活禽交易方式,引导市民转变活禽消费观念,倡导家禽冷鲜健康消费。每个城市的饮食消费习惯都各具特点,肉鸡养殖行业的发展状况也不尽相同。应当依据自身情况推出多办法的政策,即做到有效掌握疾控,药残,又让产品丰富,满足多元化消费需求。

非洲猪瘟给生猪业带来了不可预估的影响,猪肉缺口大,当前背景下,未来几年内肉鸡行业都是大好的机遇,行业增量是必然的,但也要注重有质量的上量。另一个更重要的是国鸡销售的渠道问题,在生鲜上市的时候,活禽将逐渐越来越受限,流通渠道缩小。如果只是活禽销售,不采取生鲜、熟食等渠道,一旦活禽交易渠道出现变故(流感、休市),对于行业将是一场新的“灾难”,活禽终将限制行业的发展。肉禽养殖业转型升级是未来的产业链需求,行业一定要打通活禽之外的销售网络,坚持集中屠宰、冷链运输、生鲜上市,特色品种品牌营销,让更多禽肉通过生鲜、熟食、分割等产品形式进入到千家万户,改变消费者饮食习惯,增加禽肉需求,才是真正的可持续发展。