《关于完善钢铁产能置换和项目备案工作的通知》解读分析

2020-07-08彭孝仁

□ 周 伟 乔 军 彭孝仁

2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》(国发[2016]6号),经过3年时间,钢铁行业化解过剩产能超过1.5亿吨、出清地条钢超过1亿吨,提前完成“十三五”化解钢铁过剩产能上限目标任务,钢铁行业经营状况明显改善。但是,在部分地区备案实施钢铁产能置换项目过程中,一些项目存在产能置换手续不完善、“打擦边球”借机扩大产能的问题[1];还有一些项目在布局、规模等方面缺乏统筹规划,影响了钢铁产业的健康发展。为进一步深化钢铁行业供给侧结构性改革,加快推进我国钢铁产业高质量发展,发改委联合工信部于2020年1月23日发布《关于完善钢铁产能置换和项目备案工作的通知》(发改电[2020]19号文,以下简称“19号文”),明确要求各地区自2020年1月24日起,不得再公示、公告新的钢铁产能置换方案。

一、政策发布背景

近年来,我国施行供给侧结构性改革淘汰不合规、落后钢铁产能,特别是对地条钢的去除,钢铁行业的供需情况得到改善,钢铁市场处于良好的盈利期。同时,部分地方政府为了提升经济,出台了很多招商引资优惠政策,钢铁项目投资热情高涨,甚至出现了“一哄而上”的现象。经过这一轮钢铁产能置换项目建设高峰期,当前国内钢铁行业主要存在以下3方面问题。

1.粗钢产量连创新高,容易引发供需失衡

近年来,粗钢产量连续增长,从2016年的8.08亿吨增长到2019年的9.96亿吨。产量的过快增长导致2019年钢企利润大幅下滑,2019年中国钢铁工业协会会员钢铁企业仅实现利润1 889.94亿元,同比大幅下降30.9%;累计销售利润率4.43%,同比下降2.63个百分点[2]。详见图1。

图1 2016—2019年粗钢产量及重点大中型钢铁企业利润变化趋势

2.置换钢铁产能集中投产,供需失衡风险加大

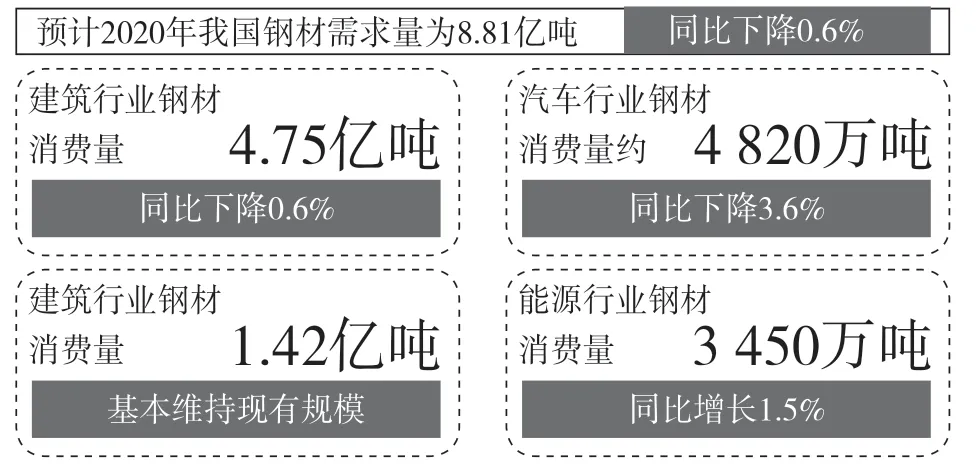

截至2019年底,全国退出粗钢产能达3.05亿吨,同时新建(含拟建)、改造产能2.76亿吨;未来3年将在淘汰粗钢产能1.92亿吨的基础上形成1.8亿吨更先进、更环保的新产能[3];与置换退出的旧装备相比,新建冶炼装备生产效率更高,粗钢产量将进一步快速释放。另一方面,2019年国内仅房地产和基础设施建设方面用钢需求继续保持增长态势,其他汽车、船舶等主要下游用钢行业需求持续低迷。据有关机构预测,2020年我国钢材需求量同比下降0.6%[4](见图2);综合分析,即便上述产能置换项目都实现了减量置换,但产量增加是大概率事件,必将引发钢铁行业新一轮供需失衡的风险。

图2 2020年中国钢材需求量分析预测

3.产能转移科学论证不够,结构调整难及预期

部分地区在对区域产业结构优化升级、环境容量空间、节能减排目标任务等的影响方面缺乏全面、科学论证的前提下,无序承接钢铁产能转移项目;此外,钢铁企业不够重视新建基地的科学选址,在对市场、能耗、环保和物流等支撑条件缺乏充分论证的情况下就实施同城搬迁,结构调整难以达到预期效果。

二、政策要点解析

1.关于产能置换项目的分类

“19号文”涉及到的产能置换项目可分为以下4类:

一是尚未完成公告的产能置换项目,暂停项目公告和备案。待新的产能置换办法和钢铁项目备案指导意见出台后,按照新办法重新公告和备案。

二是已备案但尚未开工的项目一律暂停建设,全面开展自查自纠,在确认项目符合安全、环保、能耗、质量、用地、产业政策和产能置换等相关要求之前,不得开工。

三是已开工项目要确保项目符合相关政策、标准等要求。相关要求未落实的,要立即停建,整顿到位后方可继续建设。

四是已投产的项目要确保项目符合相关政策、标准等要求,且被置换产能全部拆除到位。相关要求未落实的,要立即停产,整顿到位后方可恢复生产。

2.暂停期限

“19号文”指出,国家发展改革委、工业和信息化部正在会同有关方面,研究制定钢铁项目备案指导意见、修订钢铁产能置换办法。可以看出,暂停不是无限期停止,新文件会适时发布。

三、后续政策分析预测

1.后续政策出台时间

“19号文”后续政策的制定将对未来钢铁行业的发展产生深远的影响,政策在制定过程中会广泛征求行业有关方面的意见和建议。目前,以片面追求产量扩张和注重质量效益2种观念的博弈在钢铁行业内呈胶着态势,不同发展理念的钢铁企业及利益相关方将借助各种途径表达诉求,对政策修订方向进行充分的博弈。但考虑到部分待备案企业的诉求和新冠疫情过后投资刺激经济的需要,钢铁项目的投资之门不可能长期关闭;此外,据了解冶金工业信息标准研究院、中钢协近期已向有关部门、企事业单位、社团组织征集了产能置换政策修订意见和建议,因此笔者推测后续政策大概率会在2020年下半年发布。

2.后续政策修订方向

结合前文提到的钢铁行业存在的问题,以及行业发展趋势,笔者对钢铁产能置换办法政策修订方向分析预测如下:

(1)提高产能置换准入门槛,推动产业布局优化

为优化我国钢铁产业布局、促进钢铁产能有序转移、实现产业与环境的平衡发展,后续政策预计会进一步强化产能置换项目的统筹规划、科学论证,对产能转出和接受区域给出指导性意见,提高准入门槛。

(2)加强钢铁产能置换项目的监管

后续政策预计会出台相应措施,加强对产能置换项目的全过程监管,确保项目符合安全、环保、能耗、质量、用地、产业政策和产能置换等相关要求。

(3)适度提高产能减量置换比例

新的产能置换政策预计会通过提高减量置换比例,来平抑未来粗钢产量的快速增长。具体办法包括调整环境敏感区域范围、调整环境敏感区域产能置换比例、调整非环境敏感区域产能置换比例、调整不同设备产能换算表等。

(4)对产能置换设定限制性条件

受钢铁行业效益较好带动,钢铁产能价格居高不下,为充分利用产能价值,部分企业在产能置换过程中出现“一炉多分”、畸形炉容、非标设备等现象,不仅增加了项目监管难度,而且容易导致新增产能。因此,后续政策会对产能置换增设一些限制性条款,堵住以产能置换名义新增产能的政策漏洞。

(5)增加有利于推动钢铁行业兼并重组的措施

产业集中度已成为我国钢铁工业进一步发展的“瓶颈”,随着去产能工作进入尾声,钢铁行业到了必须用兼并重组的手段来推动企业环保治理、产品结构、工艺技术装备和产业布局优化调整的新阶段。后续政策可能会区别对待跨地区、跨所有制企业之间兼并重组涉及的产能置换项目,适度调整置换比例要求。

(6)鼓励流程结构优化、发展绿色冶炼工艺

随着对能源资源及环境容量的约束不断加严,以及废钢资源的不断丰富,适当发展短流程电弧炉炼钢的条件日趋成熟,预计后续可能会出台一些倾向性措施,鼓励流程结构优化、发展绿色冶炼工艺。

四、“19号文”对钢铁行业投资的影响分析

1.对产能置换项目投资的影响分析

从各省区已备案公布的产能置换数据统计,计划在2020年及以后开工建设的炼铁和炼钢总产能超9 000万吨,涉及炼铁产能5 150万吨、炼钢产能4 079万吨。受影响产能置换分省(区)统计情况如图3所示:

图3 受“19号文”影响的产能置换项目分省(区)产能统计

初步估算受“19号文”影响的产能置换项目总投资额接近400亿元(不含上下游配套投资),其中,炼铁投资额约232亿元,炼钢(含连铸)投资额约163亿元。

2.对钢铁行业配套绿色环保升级改造项目投资的影响分析

“19号文”要求京津冀等环境敏感地区要加快推进钢铁企业超低排放改造,确保不断提高超低排放达标比例、减少污染物排放总量取得实效。我国现有500万吨规模及以上钢铁企业50余家,500万吨规模及以上钢铁企业完成超低排放改造的一次性建设投资约为20亿元,初步估算未来5年钢铁行业超低排放改造投资额将超1 000亿元。

3.对钢铁行业智能化升级改造项目投资的影响分析

“19号文”的出台在一定程度上会降低钢铁产能置换项目投资热度,叠加当前新冠疫情的影响,钢铁企业可能会将更多的资金转向对现有生产设施的智能化改造。

据经验估算,一个300万吨产能规模的钢铁企业完成智能化改造一次性投资约2.1亿元左右。国家统计局公布的数据显示,我国现有粗钢产能超10亿吨。据此粗略估算,我国钢铁行业智能化改造未来投资将超900亿元,规模更大的钢企智能化改造投资可能更多。

五、结束语

“十三五”期间,我国实施的产能置换政策对化解钢铁过剩产能、调整产业布局、推动兼并重组和加速钢铁技术装备升级作用明显,有效净化了国内市场环境,扭转了“劣币驱逐良币”的现象。但是部分地区和企业在产能置换过程中存在手续不完善、“打擦边球”借机扩大产能、不合理布局等问题,未来3年产能置换项目集中投产后有可能引发新一轮的产能过剩和供需失衡。因此“19号文”后续出台的新产能置换政策应更具操作性,最大限度地纠正部分地方政府及钢铁企业片面追求规模效应、盲目无序发展钢铁产业的问题。通过新的产能置换政策进一步加快行业兼并重组步伐,提高产业集中度、优化产业布局、引导钢铁企业在绿色化、智能化领域加大投资力度,全力推动钢铁行业高质量发展。