农资供应链融资:运作模式、动力机制及现实难题——以江西省南丰县蜜橘种植业为例

2020-07-08何安华吴比崔展鸿

何安华,吴比,崔展鸿

农资供应链融资:运作模式、动力机制及现实难题——以江西省南丰县蜜橘种植业为例

何安华1,吴比1,崔展鸿2

(1.农业农村部农村经济研究中心,北京 100810;2.四川大学文学与新闻学院,四川 成都 610064)

聚焦江西省南丰县蜜橘产业农资供应链融资案例,在解构运作模式的基础上,分析各方经济主体的参与动因。研究表明:分工合作、风险控制和多方共赢是农资供应链融资的突出优势,农资经销商、农户、金融机构、平台服务商等主体各自有着参与农资供应链融资活动的经济激励。但农资供应链融资探索仍存在贷款产品设计与农户生产需要存有一定偏差、农资经销商的利益被触动而存在观望甚至抵触情绪、线下核查种植户的信息难度较大导致业务推广缓慢、信贷资金流尚未构筑起封闭循环圈不利于风险管控等亟待解决的现实难题。

农资供应链;融资;动力机制;现实难题

一、问题的提出

在大多数发展中国家,农村地区“融资难、融资贵”的现象比较普遍,农户面临严重的信贷约束[1-4]。其主要原因,一是农业经营面临较高的自然风险和市场风险,但农户的有效抵押物、担保品等却相对不足[5,6];二是金融机构和农户各自掌握的信息不对称,且金融机构为分散的农户办理贷款的交易成本过高,这制约了农村的金融服务供给[7,8]。但近年来,学界认为农业供应链融资能够将农户、农业企业和金融机构结成网链[9],有效解决农户抵质押条件缺乏、信息不对称、农业信贷风险高等瓶颈问题[10],是解决农业中小企业和农户融资难题的有效形式[11-13],也是推动农业绿色发展和提升农产品质量的重要手段[14]。正因如此,农业供应链融资在国际上被视为绿色金融。

为了解决农户融资难题,促进农业现代化转型,政府出台了鼓励发展农业供应链融资的系列政策文件。党的十九大报告和2018年中央一号文件明确提出,支持金融机构开展适合新型农业经营主体的订单融资和应收账款融资业务。2019年1月,中国人民银行等五部委联合印发的《关于金融服务乡村振兴的指导意见》指出,“鼓励发展农业供应链金融,将小农户纳入现代农业生产体系,强化利益联结机制,依托核心企业提高小农户和新型农业经营主体融资可得性。”国内已有不少关于农业供应链融资的探索,例如黑龙江省龙江银行的“五里明模式”和四川资阳市的“六方合作+保险模式”[15]。随着农业产业的发展,农业供应链融资的一个重要发展方向是将金融服务聚焦于供应链某一节点或链段的客群,例如农资供应链融资。所谓农资供应链融资,是指农资供应链上各参与者之间所发生的农资赊账、预付定金、贷款担保等资金融通活动。农资供应链融资内含于农业供应链融资,二者的差别在于供应链长短及供应链上参与者类型的不同,相比而言,农资供应链融资的链条更短、参与者类型更少。但在本质上,农资供应链融资是一种链条相对较短的农业供应链融资,具备农业供应链融资的基本特征。

在我国,农资赊账现象自古就有,但农资赊账是利弊参半,农资经销商面对赊账是叫苦连天却又无可奈何,如何才能趋利避害?将金融机构纳入其内的农资供应链融资无疑是缓解农资赊账“痛点”的可行方式之一。本文拟以江西省抚州市南丰县蜜橘产业的农资供应链融资实践为例,阐述其运作模式和突出优势,分析各方经济主体参与的动力机制,总结农资供应链融资面临的现实难题并提出相应建议,以期为特色农业产业发展和农业供应链融资发展提供借鉴。

二、南丰县蜜橘产业农资供应链融资创新与运作模式

江西省南丰县因蜜橘而闻名,种植蜜橘已有1700多年历史。蜜橘产业是南丰县的重要经济支柱之一,该县现有蜜橘种植面积约70万亩,年均产量约130万吨,产业综合产值超过120亿元,产品除内销外,还出口到40多个国家和地区。全县大部分农户都种植蜜橘,农民家庭收入的很大一部分都直接或间接来自蜜橘产业。经过多年发展,南丰县的蜜橘产业逐渐形成了覆盖种植农户、农资经销商、加工企业、流通商和消费者的供应链。调研发现,南丰县农户的农资赊账行为非常普遍,有些农户甚至视其为一种农业生产经营习惯。蜜橘种植户从农资经销商处赊购农资,等到蜜橘销售出去后再偿还农资款,一般农资的赊账价比现金结算价要高出5%左右。据农资经销商反映,60%以上的蜜橘种植户都发生过赊账行为。长期以来,农资供应链上只有农资经销商和蜜橘种植户这两类参与者,蜜橘种植户或因缺少现金而赊账,或因不能完全掌握农资的质量信息而采取赊账方式去制衡农资经销商;农资经销商因不愿失去农资客户而接受赊账,即赊账是双方博弈的一种均衡结果。正因如此,南丰县蜜橘种植户的农资赊账现象至今仍非常普遍。在赊账过程中,农资经销商的资金回笼周期延长、催账成本增加、呆账坏账风险提高,甚至有农资经销商反映,他一年的农资赊账达40多万元,因不少农户在还款时会要求“抹零”,一户抹掉几百元,全年下来“抹零”就少了2万余元。蜜橘种植户则为赊账而多付5%的农资款。换言之,农资经销商和蜜橘种植户都因赊账而付出“代价”。

蜜橘产业是重要特色产业,南丰县在大力推进蜜橘产业绿色高质量发展的过程中,遇到了蜜橘生产经营中的三个普遍问题:一是种植户缺少资金,“贷款难、贷款贵”问题依然存在;二是农资经销商陷入“赊销”困境,不赊销会失去市场份额,赊销却容易造成资金回流慢甚至产生呆账坏账;三是农资质量监管和绿色使用问题,即当地政府的农资管理渠道尚未健全,农资的质量保障及使用和蜜橘的绿色种植要求不能有效匹配。这三个普遍问题制约着南丰县蜜橘产业高质量发展、蜜橘种植户持续增收和蜜橘主产区乡村振兴,亟待南丰县政府和金融机构合力探寻破解之道。

其实,赊账是供应链融资的主要形式,供应链融资产品也以存在大量赊账为前提[16]。农资赊账在本质上是贸易信贷,也可视为供应链融资中的内部融资[17,18]。2013年九江银行和县中小企业信用担保中心联合推出了“农户小额联保贷款”金融产品,推广农户加第三方公司担保的业务模式,农户获得银行信贷后用于购买农资。当引入金融机构后,供应链融资从内部融资转向为外部融资,更加充足的资金可确保整条供应链更加顺畅。2013—2015年,九江银行共为2447户农户发放贷款,贷款金额共计2.29亿元。然而,种植规模小、信用度高的农户往往不需要担保公司提供担保服务,而担保服务又会增加规模农户的融资成本,因而有担保的银行信贷并不能很好地替代农资赊账贸易。随着手机端、电脑端上网愈加便利,农户更喜欢操作便捷、融资成本低的金融产品。2017年2月,百悦公司斥巨资打造了百悦农资供应链服务平台(简称“百悦平台”),积极将金融机构、农资经销商和农户联结起来。2018年初,九江银行借助百悦平台推出了“智慧富农贷”业务,该业务为农户提供了长达8个月的授信贷款免息期。农户通过手机APP就能实现即时贷款购买农资,农资经销商则在交易确认后的24小时内得到九江银行垫付的农资款。这一农资供应链融资模式既解决了农户的“融资难、融资贵”问题又缓解了农资经销商的农资赊销痛点。截至2019年6月底,江西省有近500家农资经销商接入了百悦平台,九江银行为上万户农户完成授信,授信总金额超过2亿元,60%以上的授信农户开始使用百悦平台购买农资。

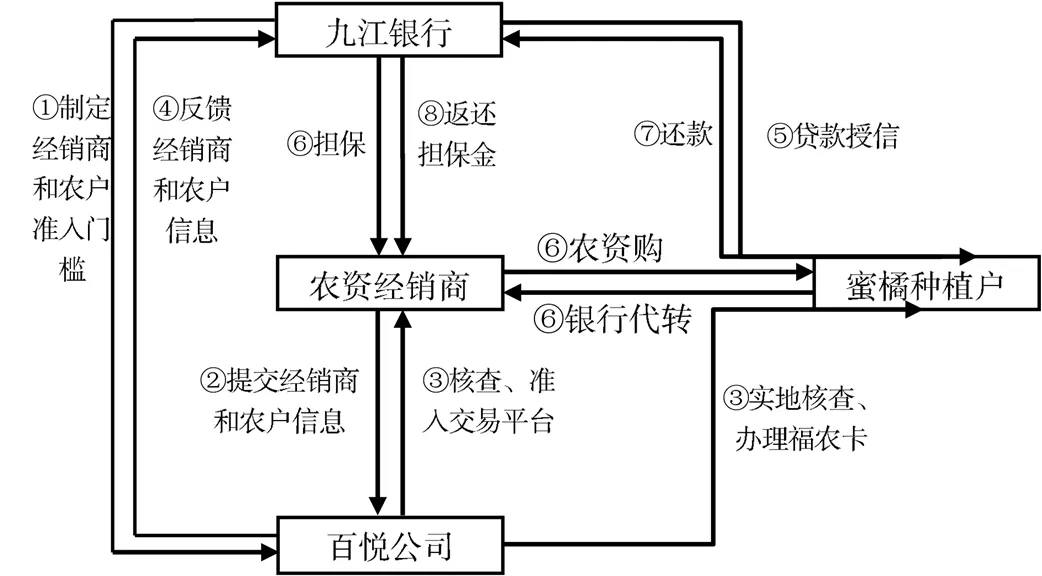

智慧富农贷业务以百悦平台为依托,将九江银行、百悦公司、农资经销商和农户等农资供应链中的经济主体有机联结起来,结合各自优势进行专业化分工和合作,实现了多方共赢。该农资供应链融资的运行过程如图1所示:1)九江银行制定农资经销商和贷款授信农户的准入标准并通知百悦公司。2)农资经销商组织农户填写贷款申请信息表,并将自身信息和搜集到的农户信息提交给百悦公司。3)百悦公司联合九江银行组建线下调查团队,实地走访核实农资经销商和农户的信息,将符合准入标准的农资经销商和农户纳入百悦平台系统,同时百悦公司为农户办理只可以在百悦平台上购买农资的福农会员卡,九江银行为农户办理个人账户。4)百悦公司将符合准入标准的农资经销商和农户的信息反馈给九江银行,由九江银行生成农资经销商和农户白名单,该白名单每年更新一次。5)九江银行查询贷款申请农户的个人征信状况,确定贷款授信对象,并根据农户的蜜橘种植面积核定授信额度。授信额度按照每棵橘树30元核算,每年最高不超过1200元/亩,原则上单户最高授信额度不超过3万元。6)农户在农资经销商处购买农资时,直接刷福农会员卡,或者录入指纹、人脸识别等形成交易确认,只要农资价款在授信额度内,九江银行会在农户交易确认后24小时内自动把农资款转账到经销商账户,即农户不需要支付现金就可取走农资或享受农资经销商送货上门服务;同时,农资经销商对该农户的这笔贷款承担60%的担保责任,而且九江银行在转账农资款时,预先扣下农资款的6%作为农资经销商的担保金。7)农户向九江银行偿还贷款,其每笔农资贷款都有8个月的免息期。8)农户全额偿还贷款后,九江银行向农资经销商返还担保金。

图1 南丰县蜜橘产业农资供应链融资示意图

三、农资供应链融资的突出优势和经济主体参与的动力机制

从南丰县蜜橘产业的农资供应链融资创新实践看,分工合作、风险控制和多方共赢是农资供应链融资的突出优势。一是农资供应链融资发挥了各参与主体的专业分工优势。农资经销商销售农资并在与农户的重复交易中甄别出高质量的交易对象,金融机构提供资金融通,其他主体搜寻高质量的农资经销商和信贷农户,农户专事农业生产,各类参与主体根据各自的比较优势参与分工,形成分工经济,从整体上减少了搜寻信息和客户风险识别成本。二是农资供应链融资能有效控制融资风险。申请信贷的农户由农资经销商推荐,农资经销商对农户的农资贷款承担主要担保责任,农户获得贷款却无法触碰到钱可杜绝贷款挪作他用的风险,通过第三方平台监督农资经销商和农户间的交易则大大挤压了两者合谋作假的寻租空间。三是农资供应链融资符合供应链各参与主体的经济理性选择。不管是农资经销商、农户还是金融机构和其他主体,他们都能在农资供应链融资过程中或节省成本或增加盈利,即每一类参与主体都获得了帕累托改进效应,进而保证了农资供应链融资的稳定性和可持续性。

南丰县蜜橘产业农资供应链融资的直接参与主体主要包括农资经销商、蜜橘种植户、九江银行和百悦公司,本文将进一步具体分析蜜橘产业农资供应链融资四类直接参与主体的动力机制。

对于农资经销商而言,参与农资供应链融资不仅可以有效缓解农资赊账的痛点,还能提高其农资经销的能力。通过农资供应链服务平台向种植户销售农资,当种植户在农资店现场确认或在家远程确认交易活动后,农资经销商在随后的24小时内收到银行垫付的农资款,由此便能大大降低农资赊销比例,快速回笼经营资金,更能避免因赊销催账带来的各类成本支出。经营资金快速回笼让农资经销商一直有着充足的流动资金,从而强化其错季囤货的灵活性和可行性,例如在农资销售低迷的冬季,农资经销商大举囤货以期在来年春耕时农资价格上涨顺价销售。也正因有着充足的流动资金,一旦农资厂商释放促销信号,农资经销商也能快速抢先囤货,降低农资进货成本。借助农资供应链服务平台,农资经销商还能扩大顾客群体范围,向平时不敢赊销的种植大户销售农资,既增加了农资销售量又降低了赖账风险。此外,农资供应链服务平台还有自动生成电子账本服务功能,推动了农资经销商从手工记账向网络电子记账转型,让农资经销商可以随时了解准确的农资销售和库存信息。

对于蜜橘种植户而言,参与农资供应链融资不仅使其面临的资金短缺约束得到缓解,买到质量有保障的农资,甚至还能获得农资经销商提供的增值服务。种植户的每一笔农资贷款都有8个月的免息期,这有效解决了他们的“融资难、融资贵”问题。由于农资供应链服务平台清晰地记录了农资经销商和种植户之间的农资交易行为,且交易记录在网络上留存,这为将来解决农资经销商和种植户的农资纠纷留下了可靠证据,倒逼农资经销商不敢销售假冒伪劣农资。另外,农资经销商为了鼓励种植户通过农资供应链服务平台购买农资,往往会提供免费送货上门、及时推送农资信息、到田间地头指导农资使用等增值服务。实际上,这类增值服务间接降低了种植户的生产经营成本。

对九江银行而言,参与农资供应链融资可以在风险可控的情况下吸纳农户成为有效的信贷对象而抢占农资信贷市场,保障银行信贷资金的价值增值。一是银行的信贷风险可以大大降低。在农资供应链融资过程中,具备准入资格的农资经销商对其推荐的农户掌握着比较充足的信息,可以起到平缓银行和农户间信息不对称的作用;同时农资经销商还被要求对农户的农资贷款余额承担60%的担保责任,这又为银行提供了一层风险保障。二是银行率先为当地农户提供农资贷款服务,可以积累潜在客户大数据,抢先占据市场优势,逐步树立“绿色金融”口碑,形成口碑效应,进而为九江银行向农户提供其他金融、理财、保险服务奠定基础。三是银行的信贷资金可以产生增值收益。在整个农资供应链融资过程中,虽然农户可以享受8个月的免息贷款待遇,但农资经销商需要承担一部分金融服务费用,即银行采取“以费代息”的方式从农资经销商处获得了资金使用收益。

对百悦公司而言,打造农资供应链服务平台,可以延伸服务链条并获得至为关键的客户数据。借助农资供应链服务平台,百悦公司可以获得农户和农资经销商的生产经营活动甚至生活经济活动的大数据。当客户信息积累到一定程度后,通过数据分析,百悦公司可以掌握农户的农资消费、农业经营甚至家庭收支等信息,可以了解农资经销商的农资仓储、资金流转等信息,进而挖掘出农户和农资经销商的信贷、理财、保险、农产品营销等其他潜在服务需求。以此为突破口,百悦公司不断引入农业产业链上下游企业,共享上下游企业及其客户(农户)的历史交易信息,从而既扩大了客群又有效解决了客户信息不透明、获取成本高的问题,实现百悦平台从农资供应链服务向整条农业供应链服务的跨越发展。2018年9月,百悦公司开始提供农资供应链服务,至今仍是不收取农户任何费用,只对农资经销商收取2%的服务费用,尚处于收不抵支阶段,公司预计经过3年发展可实现收支平衡。

四、农资供应链融资面临的现实难题

南丰县蜜橘产业的农资供应链融资在缓解农户融资难和融资贵、降低农资经销商的赊销比例等方面发挥着重要作用,但该运作模式仍处于探索阶段,正面临着一些亟待破解的现实难题。

1.贷款产品设计与农户蜜橘生产需要存在一定偏差

一是过短的免息期在一定程度上抵消了免息贷款的正效用。一般来说,种植户在2月中下旬开始为蜜橘施攻梢肥,3~8月期间持续追肥和喷洒病虫防治药物,到11月上中旬进入蜜橘成熟采收期。如果采收期遇到蜜橘市场价格低迷,有条件的种植户还可能选择贮藏一段时间后再错峰出售。按8个月贷款免息期计算,种植户若在2月初贷款,则需要在10月初还款,但到了还款截止日期,果园中的蜜橘还没有成熟,按期还款的压力可能迫使种植户选择支付较高“过桥费”的方式以民间借贷去偿还银行信贷。二是偏低的授信额度容易将规模种植户排斥在外。按目前的授信额度标准,年内每亩蜜橘最高不超过1200元/亩,种植户单户不超过3万元,即种植户的橘园面积预设为平均不超过25亩。据《全国农产品成本收益资料汇编2019》,2018年江西省橘成本中的物质与服务费用是1774.47元/亩,远超授信额度标准。另外,对橘园面积较大的种植户而言,即使用满3万元信贷额度也还存在较大资金缺口。

2.农资经销商的利益被触动而存在观望甚至抵触情绪

当前,南丰县农资经销商销售农资主要有三种方式,即通过百悦平台交易、现金交易、赊销交易。对农资经销商而言,农资通过百悦平台交易和现金交易是同价的,而赊销交易则溢价约5%。在额外成本和风险上,通过现金交易是最低的且几乎为零;通过百悦平台交易则需要支付农资款的6.77%作为服务费,银行还会预先从农资款中收取6%作为担保金,而且一旦种植户违约,农资经销商还需要承担60%的担保责任;通过赊销交易,农资经销商要承担的是催账成本和种植户赖账、坏账风险。毫无疑问,农资经销商的最优选择是现金交易,然后才是百悦平台交易和赊销交易。目前,部分农资经销商认为通过百悦平台交易时承担了较高费用而不愿积极参与农资供应链融资,还有部分经销商偏好赊销带来的溢价利润而抵触农资供应链融资。

3.线下核查种植户的信息难度很大导致业务推广缓慢

线下核查种植户信息是控制农资供应链融资风险的重要措施,但线下核查工作却是困难重重。一是百悦公司和九江银行联合组建线下调查团队,实地走访核实种植户的信息,人力成本非常高,拓展客户的渠道还不是很顺畅。二是种植户的信贷观念尚未根本扭转过来,有的种植户是“宁愿向亲友借贷、赊账也不愿意欠银行的钱”。三是部分村干部不愿配合调查团队开展针对有贷款意愿的种植户的信息核查工作,认为这不属于村干部的本职工作,不想多增“麻烦”。如何低成本核实种植户信息和快速拓展种植户客群是摆在百悦公司和九江银行面前的难题。

4.信贷资金流尚未构筑起封闭循环圈不利于风险管控

风险管控是农资供应链融资稳健发展的生命线。南丰县蜜橘产业农资供应链融资的运作模式显示,蜜橘种植户在取得信贷额度后不能提现,只能向百悦平台上的农资经销商购买各类农资,信贷资金从九江银行直接流向农资经销商,这直接杜绝了种植户将信贷资金挪作他用的可能性。农资经销商要为种植户提供贷款担保,这也挤压了农资经销商和种植户合谋骗取银行无息贷款的寻租空间。然而,农资供应链融资的信贷资金并未形成完全封闭的资金流。虽然有些种植户在生产季节初期不贷款(直到4月份发生第一笔贷款),到该偿还贷款时,蜜橘已经出售,但种植户不及时、不足额甚至赖账的可能性依然存在。这是因为九江银行、农资经销商和百悦公司都未能有效管控种植户在蜜橘销售环节的资金流。信贷偿还的主动性掌握在种植户手中,履约在很大程度上依赖于种植户的个人信用,即银行信贷资金还款来源的自偿性受到挑战。

五、结论与建议

聚焦江西省南丰县蜜橘产业的农资供应链融资案例,在解构运作模式的基础上,分析各方经济主体的参与动因。研究表明:分工合作、风险控制和多方共赢是农资供应链融资的突出优势,农资经销商、农户、金融机构、平台服务商等经济主体各自有着参与农资供应链融资活动的经济激励,包括缓解赊账痛点和提升经销能力,解决融资难题和获得契约保障、增值服务,降低信贷风险、拓展新客群和获取业务收益,延伸服务链条和积累供应链上下游客户大数据。

当前,南丰县蜜橘产业的农资供应链融资正处于探索阶段,农资供应链融资探索仍存在贷款产品设计与农户蜜橘生产需要存有一定偏差、农资经销商的利益被触动而存在观望甚至抵触情绪、线下核查种植户的信息难度较大导致业务推广缓慢、信贷资金流尚未构筑起封闭循环圈不利于风险管控等现实难题,亟待进行相应的完善。一是应完善农资供应链融资产品设计和服务供给,根据蜜橘的生产特征、种植户的农资使用习惯、农户的种植规模等,为目标客户群体设计和提供更加接地气的差异化金融服务。二是金融机构的目标客户群体应适当向家庭农场、专业大户、农民合作社等新型农业经营主体倾斜,科学设计授信额度标准,将小规模种植户和新型农业经营主体平等地纳入服务对象范围,不以简单的授信额度上限去排斥某些服务对象。三是政府要综合运用项目优先安排、税收减免、贴息等政策工具,支持农资供应链融资发展,鼓励农资供应链服务平台、农资经销商和种植户探索采取多种形式构建紧密型利益联结机制。在农资供应链融资发展的初期阶段,重点支持和奖励利益受损或承担较多社会责任的企业,例如地方政府使用涉农资金为案例中的农资经销商提供适当补贴以弥补其承担的融资费用。四是政府要加快农村征信体系建设,健全农户信用评级机制,降低金融机构甄别农户信息的成本。五是金融机构要创新农户信贷担保方式,探索农资经销商担保和农户联保相结合的方式,同时适当扩大农户的抵质押物范围,如加快探索以农机具、土地经营权、果树收益权等抵押担保方式。六是支持农资供应链核心企业强化对农户信息流、物流、现金流的实时监控,鼓励其适时将农资供应链延伸至农产品加工、流通环节,构筑供应链融资闭环,降低供应链融资风险。

[1] Kochar A.An empirical investigation of rationing constraints in rural credit markets in India[J].Journal of Development Economics,1997,53(4):339-371.

[2] Foltz J.Credit market access and profitability in Tunisian agriculture[J].Agricultural Economics,2004,84(2):229-240.

[3] 李锐,朱喜.农户金融抑制及其福利损失的计量分析[J].经济研究,2007(2):146-155.

[4] 李庆海,吕小锋,李锐,等.社会资本能够缓解农户的正规和非正规信贷约束吗? ——基于四元Probit模型的实证分析[J].南开经济研究,2017(5):77-98.

[5] 王修华,傅勇,贺小金,等.中国农户受金融排斥状况研究——基于我国8省29县1547户农户的调研数据[J].金融研究,2013(7):139-152.

[6] 何广文,何婧,郭沛.再议农户信贷需求及其信贷可得性[J].农业经济问题,2018(2):38-49.

[7] 申云,张尊帅,贾晋.农业供应链金融扶贫研究展望[J].西部论坛,2018(5):30-36.

[8] 张庆亮.农业价值链融资:解决小微农业企业融资难的有效途径——从交易成本的视角[J].云南社会科学,2014(5):76-80.

[9] 曾小燕.我国农业供应链金融发展问题研究[J].经济研究导刊,2019(5):71-73.

[10] 叶华靓.农村金融抑制视野下农业供应链金融创新发展路径分析[J].青岛农业大学学报(社会科学版),2019(1):23-28,34.

[11] 马九杰.农业供应链金融的缘起与发展[J].人民论坛,2011(9):68.

[12] 邵娴.农业供应链金融模式创新——以马王堆蔬菜批发大市场为例[J].农业经济问题,2013(8):62-68.

[13] 童馨乐,李扬,杨向阳.基于交易成本视角的农户借贷渠道偏好研究[J].南京农业大学学报(社会科学版),2015(6):78-87.

[14] 马九杰,黄建,周万灵.农食供应链金融创新及其对农业绿色发展的促进作用[J].农村金融研究,2019(7):20-26.

[15] 刘西川,程恩江.中国农业产业链融资模式——典型案例与理论含义[J].财贸经济,2013(8):47-57.

[16] 胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].金融研究,2009(8):194-206.

[17] 马九杰,罗兴.农业价值链金融的风险管理机制研究——以广东省湛江市对虾产业链为例[J].华南师范大学学报(社会科学版),2017(1):76-85.

[18] 吴本健,罗兴,马九杰.农业价值链融资的演进:贸易信贷与银行信贷的替代、互补与互动[J].农业经济问题,2018(2):78-85.

Operation mode, dynamic mechanism and realistic problems of agricultural supply chain financing: a case study of tangerine planting in Nanfeng county

HE Anhua1, WU Bi1, CUI Zhanhong2

(1.Research Center for Rural Economy, Ministry of Agriculture and Rural Affairs, Beijing 100810; 2.School of Literature & Journalism, Sichuan University, Chengdu 610064)

Based on the operation mode of agricultural supply chain financing of tangerine industry in Nanfeng county, Jiangxi province, the participation motivation of various economic entities has been analyzed. The study has showed that the agricultural supply chain financing excels in labor division and cooperation, risk control and “win-win” effect. Agricultural distributors, farmers, financial institutions and agricultural supply internet platform providers have their own respective economic incentives to participate in agricultural supply chain financing activities. However, there are still some realistic problems, such as the deviation between loan product design and farmers’ needs; wait-and-see and even resistant attitude of the agricultural distributors for protecting their own profits; slow promotion because of the difficulty in checking farmers’ information offline; lack of a closed circle of credit capital flow to control risk.

agricultural supply chain; financing; dynamic mechanism; realistic problem

F326.4;F832.43

A

1009–2013(2020)03–0001–06

10.13331/j.cnki.jhau(ss).2020.03.001

2020-04-09

国家自然科学基金青年项目(71603141)

何安华(1985—),男,广东佛山人,副研究员,主要研究方向为农业经济、农村金融。

责任编辑:李东辉