基于大数据背景下的中小企业融资模式创新型研究①

2020-07-07涂建闽曾文鑫

涂建闽,曾文鑫

一、前言

随着中央政府全面深化改革,生产力进一步得到解放,社会经济活力取得长足的发展,众多的中小企业在各行各业如雨后春笋般冒出。令人遗憾的是,资金短缺、融资无门始终是制约着广大中小企业升级技术扩大生产的一大重要因素。与此同时,随着我国金融监管体系的日益严格化与相关金融机构的终身责任制等制度的推出,中小企业“融资难”“融资贵”这一问题更是日益凸显。在政府提出的“大众创业、万众创新”经济新常态下,如何创新中小企业融资路径,化解“融资难”问题已然成了当下各方利益集团共同的燃眉之急。

依托于互联网信息共享与数据挖掘技术的大数据征信系统在这种环境下应运而生。在此之前,中小企业进行外源融资主要是将自身的房产、设备、知识产权等有价值品抵押或质押给商业银行来换取60%~70%的贷款。对于中小企业来说,这种模式申贷手续繁杂,加上商业银行普遍“嫌贫爱富”的特征,贷款资金只有很少的一部分流向中小企业,完全不能满足广大中小企业产品升级扩大生产的需求。相较于传统融资模式,借助于大数据征信系统的信用融资模式则无须通过中介、层层审批、重复的动态风险评估等低效率路径。

二、发展现状

(一)企业发展现状

根据中国产业调研网发布的《中国小微企业行业现状调研分析报告》显示,截止到2019年6月末,我国在小微企业名录中挂牌的小微企业已经有7328.1万户。其中,符合条件的中小企业达到3123.7万户,占国内企业总数的88.5%。从上述数据可看出,中小企业在国民经济中的分量不可谓不重。

当然,仅仅从数量上分析中小企业的发展现状无疑是有失偏颇的。截止到2019年一季度,我国中小企业对GDP的贡献率已经超过了60%,而贷款余额占比却只有37.5%,从这可以看出相对于中小企业在国民经济中的贡献率而言,所获得的社会贷款资源支持相当不足。

(二)融资模式现状

根据《2019年中国小微企业融资融智报告》数据显示,超过半数的中小企业在进行外源融资决策时仍会选择传统银行借贷,借助互联网金融平台借贷的中小企业不到10%(图1)。由于中小企业财务报表不完善,存在信息不对称,商业银行出于自身风险控制的考量,对中小企业投资往往伴随着“看客下菜”的现象,通常要求融资企业以自身场地、产品等有价值品作为抵押并采取动态监控措施,这对于企业经营活动造成一定限制。在这种背景下,利用互联网金融平台进行借贷也不失为一种更优的选择。

图1 中小企业融资途径

三、联盟模式融资平台简介

(一)简介

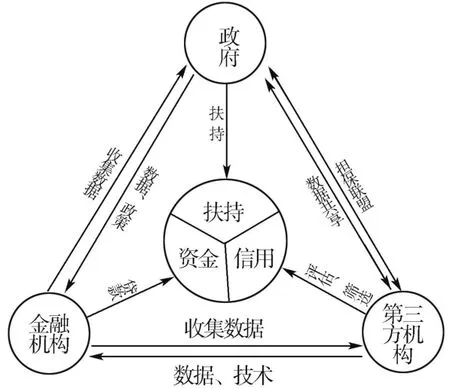

为助力互联网金融的不断发展,消除信息不对称,降低融资成本,破解中小企业的融资瓶颈,本文提出建设中小企业互联网融资平台。该平台的基本运作模式为:政府进行主导,机构(金融机构、第三方机构)利用大数据技术进行处理收集各方数据,进而使包括企业在内的联盟整体获益。政府、第三方担保机构形成信用担保公司,为企业向银行借贷时提供信用担保;同时政府、金融机构以及第三方机构形成“联盟体”,在企业发生风险导致亏损时能够按比例进行分担损失。平台运行机理如图2所示:

图2 政府、金融机构、第三方机构、企业战略联盟模式

(二)核心机制

1.信用担保联盟机制

由于信息不对称使得金融机构很难对企业进行准确评估,同时中小微企业内在的经营不规范,这进一步增大了银行贷款的风险。信用担保联盟是将政府以及第三方机构结合,为借款人提供信用担保,使借款人的资信等级得以提高。担保联盟的介入,使原来的银企两方的借贷活动变成了融合四方主体的活动,不仅分散了商业银行的风险,而且有利于第三方机构对商业银行进行评估筛选,进一步保证资金的高效率利用。从该联盟我们可以看出,其解决的核心问题为信息不对称以及信息“孤岛”而导致的银行以及企业不相容。

2.数据利益共享、风险共担机制

从表面上看,我国小微企业的融资困境是缺乏资金,但实际上却是因为缺乏信息和信用,没有信息则金融机构无法刻画出小微企业完整的画像。若能将政府、金融机构、第三方机构整合在一起,形成一种“政府-金融机构-三方机构”的利益共同体,一方面能够打破数据之间的壁垒,另一方面能增加金融机构借贷的信心。这将是解决中小微企业融资困境的关键。

尽管政府和金融机构均有相关数据,但如果将数据共享的话不仅不能给自身带来很多利益,反而会给自己带来类似数据勘误、数据保密的麻烦,因此大多数政府和企业并不愿意将数据共享。

我们认为,要想打破数据之间的壁垒,一方面,从政府角度出发,应该由中央政府或者省政府搭建起一个小微企业综合信息共享平台,发布评级,进行信息交流;另一方面,从市场角度出发,第三方机构和金融机构将会利用自身优势,充分利用互联网大数据分析手段,在简化政府审批流程、提高服务质量、收集分析原始数据、评价融资效果、评估融资企业信用等级、设计利率等级等方面为平台提供数据支持。例如,充分调动其优质的网络资源,吸收民间闲散资本利用最便利的宣传方式为企业提供各种融资机会。同时,建立融资企业的信用档案,根据其信用等级以及未来还款能力来确定企业的贷款利率,给予信用等级越高、未来还款能力越强的企业更低的贷款利率,保证借贷双方利益最大化。

“政府-金融机构-第三方机构”形成的利益共同体在分享利益的同时会进行风险共担,原来由金融机构承担百分之百的风险,现在将会由三方根据不同等级、不同程度承担相应比例的风险。这样将会促进三方利用自身的优势共同扶持小微企业的发展。

四、构建中小企业融资平台的建议

(一)建立完善相应的法律制度体系

政府应该加速完善有关数据共享方面的法律制度,为打破数据壁垒和信息孤岛做好政策铺垫。

(二)出台支持政策

在联盟模式融资平台推广期,应出台政府奖励、补贴激励等支持政策。一方面激励金融机构做精做强,提高其积极性,增强其参与市场的信心;另一方面要让更多的中小企业敢于转变中小企业在融资路径上的传统观念,鼓励其参与融资模式创新。

(三)在加速大数据技术发展的同时,注重物联网技术的运用

物联网技术能够高效地采集数据,保证数据的有效性。比如,采集一个企业的信息,除了需要靠人获取数据,或者靠政府部门的数据,还有一个重要的渠道——传感器,也就是说可以利用物联网设备上的传感器自动采集企业的用电情况、机器的运作情况,从而判断企业的生产经营情况。这能够在一定程度上弥补中小企业信息披露自主性较低的问题。