文化产业类上市公司财务因素对资本结构的影响

2020-07-06霍凌云

霍凌云

[提要] 文化产业类上市公司的财务结构具有显著的行业特征,为研究偿债能力、成长能力、盈利能力、营运能力等财务因素同资本结构的关系和对其产生的影响,本文根据在沪、深上市的文化产业类公司2014~2018年财务数据展开实证研究,研究发现,偿债能力与营运能力能够对资本结构产生显著的影响,为公司资本结构相关决策提供参考依据。

关键词:资本结构;影响因素;文化产业

中图分类号:F23 文献标识码:A

收录日期:2020年4月24日

一、研究背景

全球經济、文化等交流频率日益加剧,文化产业以强劲的势头繁荣起来,各国之间的竞争也十分激烈。目前,我国文化产业的发展正处在“十三五”规划目标实现的关键时期,面对严峻的市场环境,优化公司资本结构、提升资金管理能力十分重要。Modigliani、Miller两人(1958)在发表的一篇论文中提出M-M理论,现代资本结构理论由此发展起来,国内外的众多经济学者在M-M理论基础上经大量实证分析与研究,发展出权衡理论、代理理论、信息不对称理论、控制权理论等,丰富了相关理论,对影响资本结构形成的因素方面也拥有了十分宝贵的成果。本文基于相关理论,实证探析文化产业上市公司财务因素对资本结构的影响,旨在为公司进行有关决策时提供思路。

二、研究假设

(一)偿债能力对公司资本结构的影响。随着现代科技的飞速发展,文化产业具有更加高速的信息传递平台,这也令文化产业的发展节奏较快,也存在较高的风险,因此,这类公司的财务策略倾向于构建一个稳健的资本结构,通过储备较充裕的流动资产应对外部债务,保证自身拥有较高的偿债能力,以应对市场竞争的不确定性。一般而言,若是偿债能力较好,则表明该公司青睐于通过较低的负债比率,减轻自身的财务压力。故而,本文提出如下假设:

假设一:文化产业类上市公司偿债能力与资本结构显著负相关

(二)成长能力对公司资本结构的影响。罗斯(1977)认为,未来发展前景更高的公司可以承担更高的财务危机,而经营能力较低的公司往往面临着边际破产成本,因此若是公司越有潜力,通常其债务比重也会较高。投资者能够通过一个公司的成长能力评估公司的未来发展潜力,成长能力更强的公司更能够获得投资者青睐,通过增加负债亦可令公司规模增大,促进公司的发展,同时,这也必然带来负债比率的上升。因此,本文提出如下假设:

假设二:文化产业类上市公司成长能力与资本结构呈显著正相关

(三)盈利能力对公司资本结构的影响。融资优序理论认为,由于信息不对称的存在,公司在进行筹资决策时,存在内源优于外源、股权优于债权的融资优序,也就是说,若公司的自有资金能够满足融资需求时,则对举债经营等外源融资方式依赖性与倾向性较低。盈利能力越强则意味着其拥有越充足的内源资金,对外筹集资金的需求越弱,负债比重也就越低,若公司盈利能力较低,满足日常经营尚且困难,则需要更多的资金投入以维持公司的发展,在此情形下,公司则会产生较重的债务压力。因此,本文提出如下假设:

假设三:文化产业类上市公司盈利能力与资本结构呈显著的负相关

(四)营运能力对公司资本结构的影响。营运能力能够反映公司的经营管理效率,营运能力强的公司资产的周转率较高,资产管理水平较高,这意味着公司容易获得债权人的信任,能够取得比较高的评级,有利于公司充分利用负债带来的财务杠杆作用,增进企业发展。相对而言,公司的营运能力越强,则越能够承受更高的财务压力,通过增加负债促进公司的发展。因此,本文提出如下假设:

假设四:文化产业类上市公司营运能力与资本结构呈显著的正相关

三、研究设计

(一)样本来源及数据整理。本文数据来源于巨潮资讯网,依据证监会行业分类,在沪、深两市中选择文化产业类上市公司58家,并选取其2015~2018年的数据进行如下整理:(1)删除有数据缺失的样本;(2)删除资产负债率大于100%的样本;(3)删除销售净利率小于-100%的样本;(4)删除被“ST”公司的数据。通过删除整理,最终得到216组数据进行研究。本文选择SPSS20.0对样本进行建模和分析。

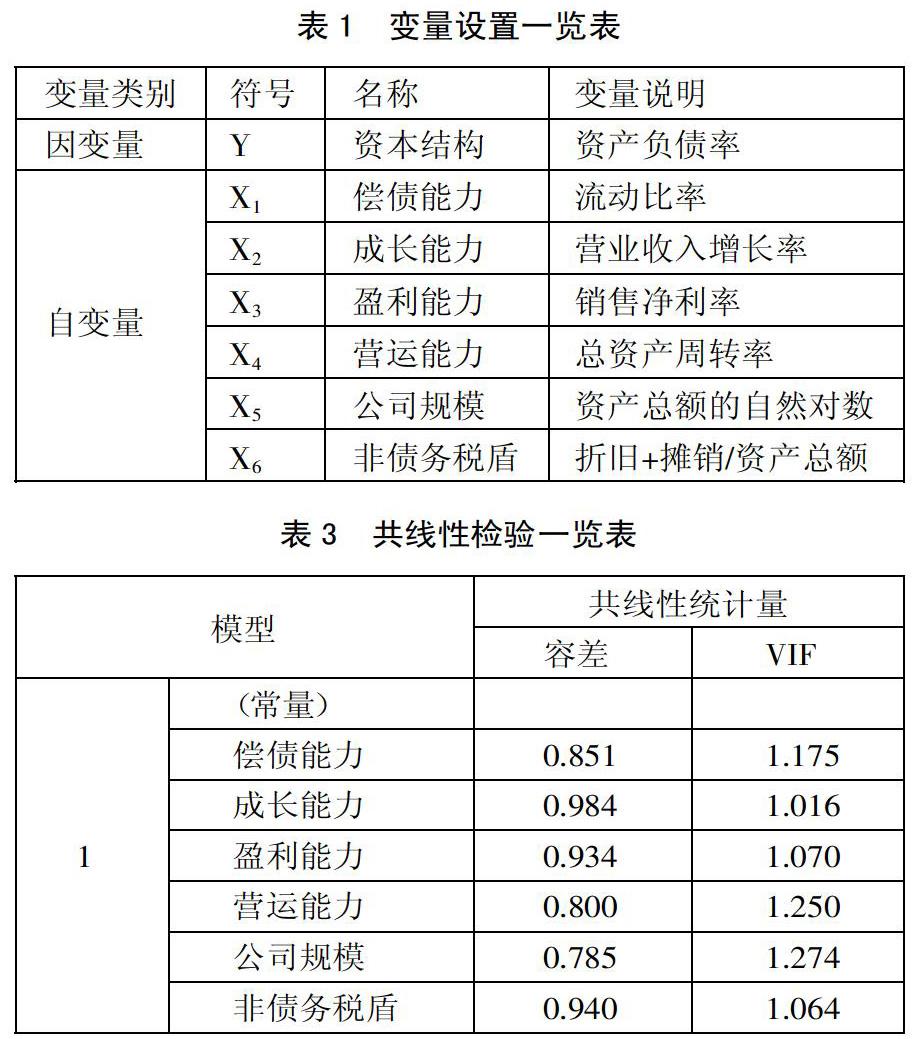

(二)变量设置说明。为研究公司内部财务因素与资本结构的关系,本文将资本结构设置为因变量(Y),并将资产负债率作为衡量指标,将偿债能力、成长能力、盈利能力、营运能力、公司规模和非债务税盾等公司内部因素作为自变量(X),分析其对公司资本结构产生的影响。变量设置如表1所示。(表1)

根据文化产业类上市公司普遍存在的短期债务规模占比较高的特性,本文令流动比率指标反映其偿债能力;基于其轻资产的特征,从营业收入规模的角度出发,用营业收入增长率这一指标衡量成长能力;本文选取销售净利率一指标衡量盈利能力;从公司整体出发,将总资产周转率用以反映营运能力。由于折旧与摊销等费用亦可在税前扣减,具有一定减税作用,与负债产生的利息费用存在一定的可替代效应,因此,本文将折旧额和摊销额与资产总额的比重作为该变量的衡量指标来探究这一因素对资本结构产生的影响。公司规模较大的公司往往具有更高的抗风险能力和规模经济效应,为便于比较,本文将资产总额通过取对数处理来研究公司规模对文化产业类上市公司资本结构的影响。

(三)模型构建。根据上述研究假设与变量设置,构建模型如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+ε

其中,Y为因变量:资本结构,X1~X6分别代表自变量:偿债能力、成长能力、盈利能力、营运能力、公司规模与非债务税盾,ε为随机误差项。

四、模型结果分析

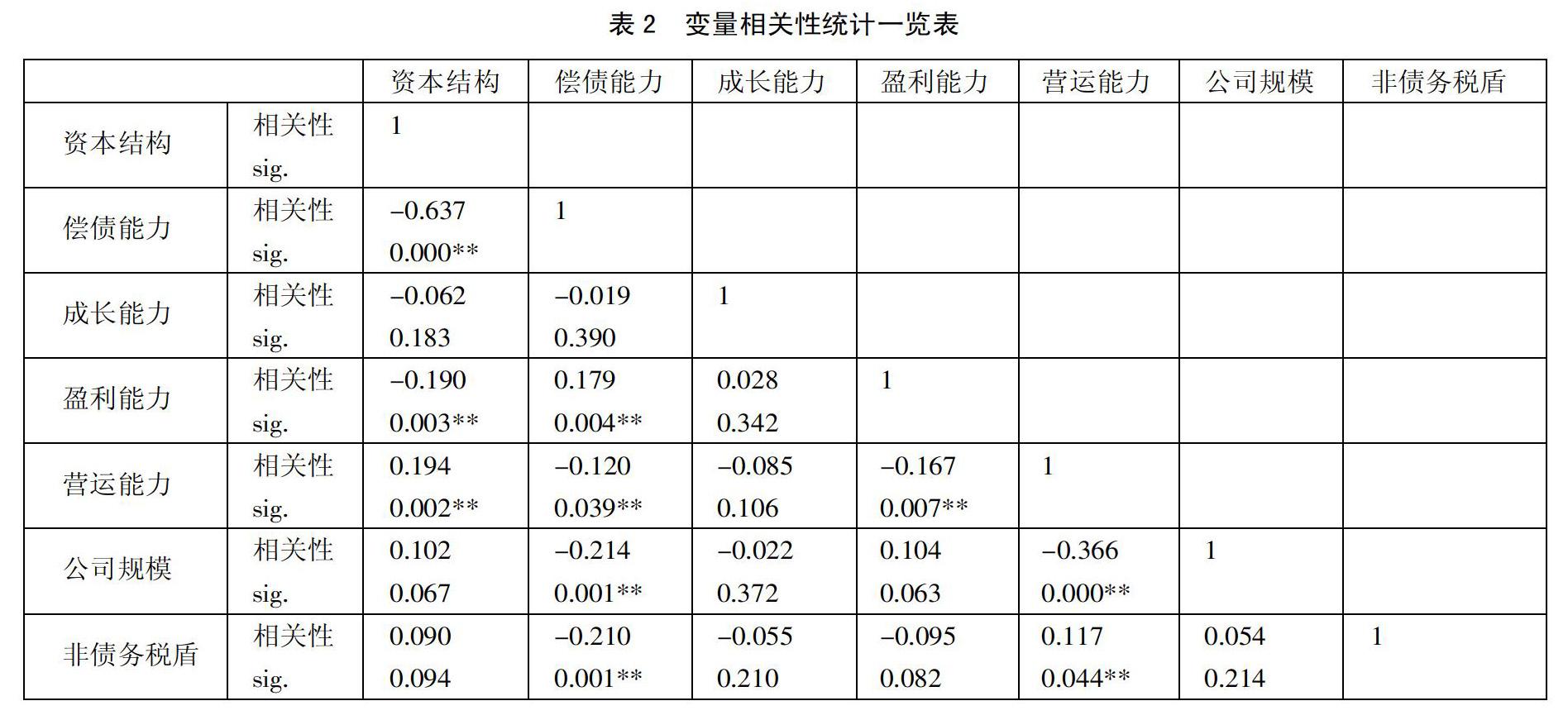

(一)相关性分析。从变量间的相关关系来看,资本结构与偿债能力、盈利能力与营运能力之间的相关性最为显著,与盈利能力之间的相关关系程度最强,与研究假设相同。另外,统计结果显示成长能力与资本结构之间为负相关但并不显著,同研究假设相悖,公司规模同非债务税盾皆和资本结构存在正相关,但不显著。成长能力同资本结构和其余各变量之间皆未表现出显著的相关性。(表2)

除成长能力外,偿债能力同其他自变量皆存在显著的相关关系,具体来讲,偿债能力与其盈利能力呈正相关关系,能够反映出公司在盈利状况良好的情况下并不会对债务融资产生较强的需求,流动资产除清偿负债之外较为充裕;与营运能力负相关,反映出公司在营运水平高的情况下,会通过增加负债的方式扩大公司规模,同时带来财务风险的增加与偿债能力的下降;与公司规模和非债务税盾皆为负相关,且比较显著,也间接印证了两者与资本结构之间的关系,具体而言,负债比重更大,其偿债能力便越弱,公司规模与非债务税盾越高。

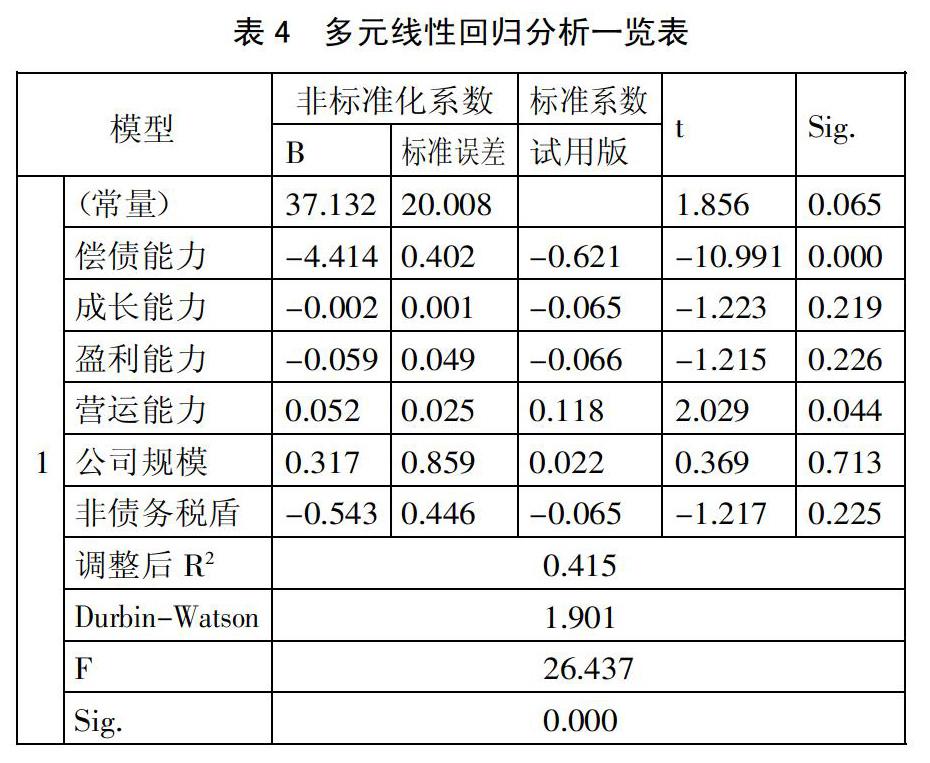

(二)共线性检验。容差与VIF互为倒数,容差越低,则VIF越高,模型产生共线性的概率就越大。由表3所示,在本模型中,各个变量的VIF值都低于2,因此,6个变量之间发生共线性的概率较低。(表3)

(三)回归分析。一般认为,在这一模型中,调整后R2越趋于1,表明该模型的拟合优度越高,在表4中,D-W的值是1.901,说明本文构建的模型残差基本不存在自相关关系,调整后R2为0.415,表明该模型的拟合优度能够满足研究的需要,还需进行进一步的分析。该模型F值为26.437,Sig.为0.000,表明该模型各自变量与因变量总体上存在较为显著的线性关系。通过回归分析可以看出,偿债能力与营运能力两个变量对资本结构的影响非常显著,保留原假设,营运能力与资本结构存在正相关,且较为显著。其中,偿债能力的影响力最大,而其余变量并不能对资本结构产生较显著的影响。(表4)

五、结论

通过实证分析,本文得出如下结论:(1)文化产业类上市公司的内部因素总体上对资本结构的形成能够产生一定的影响;(2)文化产业类上市公司的偿债能力对资本结构具有显著的影响,且影响力最强,呈现显著的负相关关系;(3)文化产业类上市公司的营运能力能够对资本结构产生显著影响,呈显著正相关;(4)成长能力未对资本结构产生较为显著的影响,且与其他财务因素之间没有显著的相关性;(5)盈利能力对资本结构的影响不显著,但两者之间呈显著正相关。同时,研究结果表明文化产业类上市公司的资产规模对资本结构的影响并不显著,两者之间也未表现出显著的相关性;非债务税盾也并非影响资本结构决策的重要因素。

主要参考文献:

[1]Modiglian F,Miller M H.The cost of capital,corporation finance and the theroy of investment[J].The American Economic Review,1958.48(3).

[2]Ross.S A.The determination of financial structure:the incentive-signaling approach[J].Bell Journal of economics,1977.8(1).

[3]黎精明,韩雅筠.传媒行业企业财务能力对资本结构的影响研究[J].财会通讯,2017(15).

[4]高佳琳,張小溪.商业银行资本结构影响因素分析[J].现代管理科学,2018(2).

[5]陈少峰,张立波,王建平.中国文化企业报告[M].杭州:浙江工商大学出版社,2019.