套期保值、信息透明度和企业价值

2020-07-06李永臣王默

李永臣 王默

[提要] 本文以2013~2017年有色金属行业上市公司为样本,研究套期保值对信息透明度和企业价值的影响,并进一步探究信息透明度对套期保值与企业价值关系的调节作用。从而,进一步丰富了套期保值与信息透明度和企业价值的文献,为完善套期保值信息披露、提高信息透明度提供依据。

关键词:套期保值;信息透明度;企业价值;信息质量

中图分类号:F275.2;F832.51 文献标识码:A

收录日期:2020年4月6日

一、引言

为适应国内套期保值业务的需求,财政部2006年发布并于2014年、2017年两次修订了《企业会计准则24号——套期保值》,对企业套期保值业务的确认、计量、列报和披露做出了规定。但是,套期保值会计准则中仍然存在着大量自由裁量空间,为套期保值有效关系的确认和进行套期保值的动机均留有较多的职业判断,也为企业盈余管理提供了条件。

由于企业具有较为宽泛的判断空间和选择权,企业可能会根据自身利益更改进行套期保值的意图,当前套期会计的处理方式为这种意图的转变提供了条件,有可能降低信息对称性,降低企业的信息透明度。以云南铜业为例,云南铜业在2010年对套期会计的适用性由不适用改为适用,并按套期会计准则将现金流量套期工具产生的损失计入其他综合收益-2.1亿元,占营业利润33%,且将营业利润增长率由负转正。同时我们发现,云南铜业在这两年的主要业务并无重大变化,且于2011年获得证监会定向增发的核准。由此可见,是否使用套期保值会计会对企业经营成果产生影响,改变信息透明度,甚至影响监管层对公司监管决策的判断。

当前,较少文献着眼于套期会计对信息透明度的影响,而信息透明度又是信息质量的重要表现之一,对信息使用者有着重要作用。因此,本文重点研究以下问题:(1)套期保值是否影响企业价值。(2)套期保值是否影响信息透明度。并进一步研究。(3)信息透明度的高低是否会调节套期保值对企业价值的影响。

本文可能存在的贡献:(1)证实存在套期保值并不能提高企业价值,为研究套期保值与企业价值提供新证据。(2)证实存在套期保值降低信息透明度,为研究套期保值和信息透明度提供依据。(3)进一步检验了信息透明度对套期保值与企业价值的调节作用。

二、文献回顾与假设研究

(一)套期保值与企业价值。学者对套期保值与企业价值关系的研究主要分为以下两类:(1)公司价值最大化论。该理论认为套期保值可通过两种渠道增加公司价值,首先是增加公司预期现金流来提高公司价值,在此基础上的经典学说主要包括减少预期税收说、降低财务困境成本说、避免投资不足说。这些学说都认为衍生产品的使用可以通过增加公司预期现金流来提高公司价值。除此以外,部分学者还认为企业可通过套期保值降低公司融资成本,进而提高公司价值,由此衍生出降低融资成本说。许多学者也对此进行了实证研究,比如Allayannis等对美国跨境业务生产企业进行的研究发现,企业可以通过金融衍生品增加3%~8%的企业价值;Mackay等通过研究发现,将套期保值运用到具有凸性的收入上,可以使得石油采掘企业增加2%~3%的企业价值;Berrospide等对采用衍生品套期保值的巴西企业和未采用衍生品的巴西企业进行的对比研究发现,进行了套期保值行为的企业价值更高;Carter等的研究也认为,企业套期保值行为可以有效降低企业的外部融资成本,从而增加12%~16%的企业价值。(2)套期保值行为对企业价值有降低作用。部分学者发现,在实际进行套期保值业务活动时,一些公司的企业价值反而受到了损害。比如Brown发现在东南亚金融危机后,使用套期保值工具的企业,其经营业绩都受到了经济波动的影响,经营情况都出现了不同程度的恶化;Jin等对44家冶金公司的分析发现,企业通过投资衍生工具进行套期保值对企业价值存在负面影响。

(二)套期保值与信息透明度。巴塞尔银行监管委员会对信息透明度进行了解释:公司需及时披露可靠信息,以便信息使用者能准确评估公司财务状况、业绩、经营活动、风险分布并实施风险管理实务。根据信息经济学的有关理论,公司日常经营信息具有治理和定价功能,信息披露作为提高信息对称性的重要手段,对优化资本市场资源配置有着重大作用。而财务报告作为信息使用者与企业的纽带,透明度越高,越可向市场传递真实的经济收益、财务状况和经营成果,换句话说,企业会计信息越透明,信息使用者越可能掌握公司风险。

Bhattacharya、Daouk和Welker首先将信息透明度与盈余管理联系起来,采用应计项目等指标计算收益激进度、收益平滑度,并采用两指标之和对34个国家的信息透明度进行度量。收益激進度、收益平滑度越大,企业盈余操纵空间越大,信息对称性越差,企业信息越不透明。

套期作为一种对企业的保护性措施,着眼于未来,对未来的变化进行预期并提前作出反应。但是由于当前套期会计准则的规定,使得套期活动在实操中具有较大的职业判断空间,使得企业往往以“套期”之名行“操纵盈余”之实。许多学者在文献中也证实了这一点。张倩发现企业在使用衍生金融工具时,初始目的或许为规避风险,但往往在中期或后期转为投机套利。由于使用衍生金融工具的目的并非完全是规避风险,有可能是投机套利,这时可能会由于杠杆效应产生超出预期的收益或损失,降低了现金流稳健性,企业需采用其他盈余管理手段来平滑利润。Barton研究发现,若套期保值对冲失败,企业需要面对更大的营业外损失,进而需要引入更多的应计盈余管理措施,且强度相比未使用金融工具更大。刘浩以2008~2011年上市公司为样本,探究套期保值会计准则与企业会计信息质量的关系,发现套期保值会计准则内大量的职业判断空间会降低公司的会计稳健性,且使公司盈余更趋于平滑。

综上所述,套期保值一方面可以通过减少预期税收、降低财务困境成本说和避免“投资不足”来增加企业价值,一方面也可能通过被企业“盈余操纵”和会计信息披露不足导致信息透明度降低,进而降低企业价值。由此可见,套期保值对企业价值的最终影响可能取决于二者的权衡。因此,本文提出以下假设:

H1:企业使用进行套期保值可以增加企业价值

H2:企业使用套期保值会降低企业信息透明度

H3:高质量信息透明度对套期保值和企业价值关系具有正向调节作用

三、研究设计

(一)变量定义

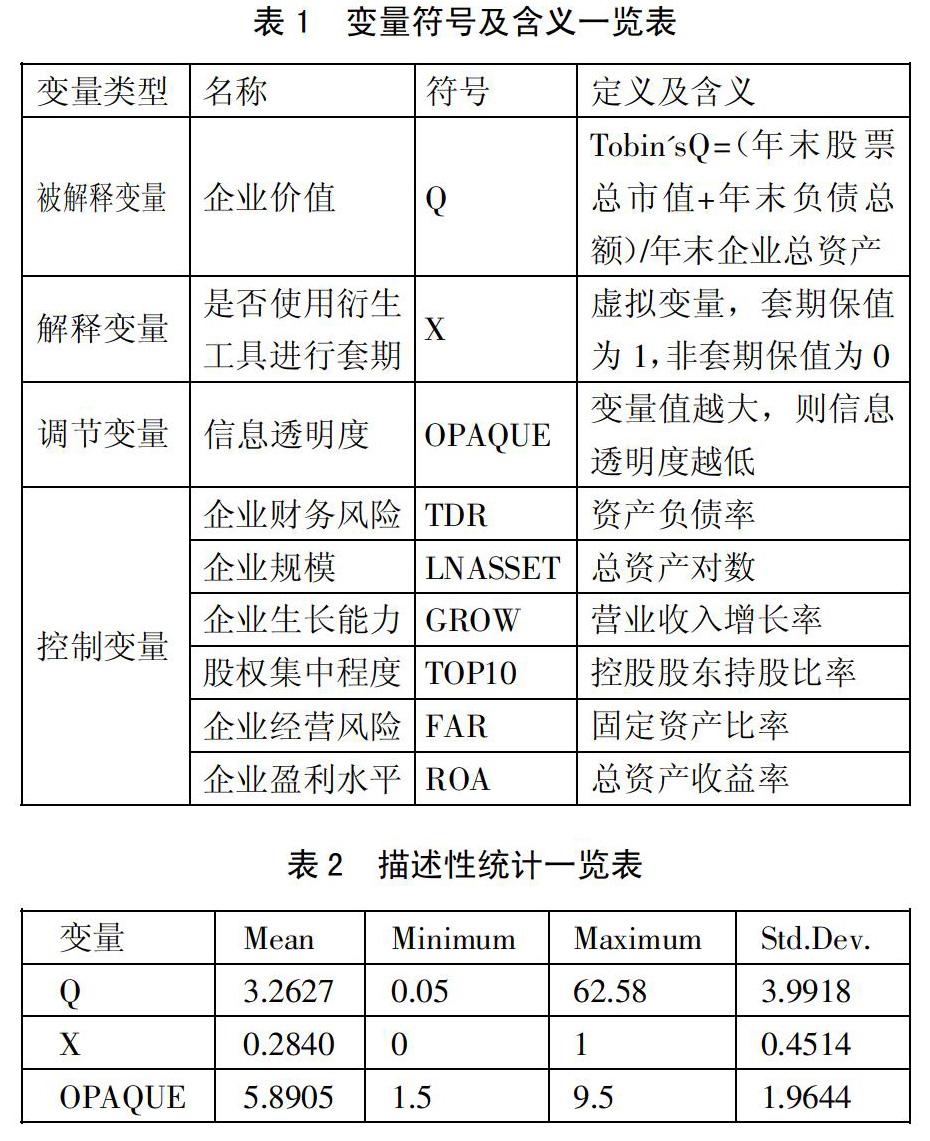

1、被解释变量。本文选择企业价值作为被解释变量,以托宾Q值为衡量指标,并用Q进行描述。托宾Q值一般用市场价值除以重置成本所得数值表示。当前,我国资本市场存在一定的特殊性,上市企业股票存在流通与非流通两种情况,其价格也存在差别,企业重置成本难以准确计算。因此,在计算托宾Q值时,本文将利用企业总资产账面价值计算其数值,计算公式为:托宾Q值=(年末股票總市值+年末负债总额)/年末企业总资产。

2、解释变量。本次研究以是否使用衍生工具进行套期保值作为解释变量,记为X,若使用衍生工具进行套期,X取值为1,若未进行套期保值,记为0。

3、调解变量。信息透明度变量(EA、ES、OPAQUE)。Bhattacharya的信息透明度模型已被多位学者广泛运用进行研究,如王克敏将其用于研究公司信息透明度与大股东资金占用问题,黄娟娟将其用于研究信息披露、信息透明度与权益资本成本关系问题。故采用收益激进度(EA)、收益平滑度(ES)及两者之和(OPAQUE)衡量上市公司信息透明度。

(1)收益激进度(EA)。该指标反映的是企业编制财务报表时,倾向于延迟确认损失而加快确认收入的程度,从而增加企业当期利润,粉饰企业财务报表。公司可能操纵应计项目使应计损失减少,应计收入增加,降低信息透明度。EA越大表示公司管理层进行盈余管理动机越强,信息透明度越低。EA计算公式为:

其中,ACCi,t表示第i家上市公司第t年应计项目,EA表示第i家上市公司第t年收益激进度,△CAi,t表示第i家上市公司第t年流动资产增加额,△CLi,t表示第i家上市公司第t年流动负债增加额,△CASHi,t表示第i家上市公司第t年货币资金增加额,△STDi,t表示第i家上市公司第t年一年内到期长期负债增加额,DEPi,t表示第i家上市公司第t年折旧和摊销费用,△TPi,t表示第i家上市公司第t年应交所得税增加额,ASSETSi,t-1表示第i家上市公司第t-1年的资产总额。由于套期保值业务对企业盈余的影响期间较长,因此为了更准确深入探讨使用套期保值准则对盈余激进度的影响,使用上市公司连续三年的收益激进度计算平均收益激进度EA作为修正的收益激进度。

(2)收益平滑度(ES)。该指标反映的是现金流波动与应计项目波动的偏离程度。耿建新认为,相对于净利润来说,现金流量更能真实反映企业业绩。因此,收益平滑度也可以说是度量企业账面利润与真实利润之间关系的指标。若两者波动的方向不同,且相关系数的绝对值越大,则公司操纵两者差异进行平滑收益的可能性越大。通过平滑收益,企业可以将不利于企业的业绩波动隐藏在面具之下,传递企业稳定发展的假象,增添了信息不对称性,从而降低信息透明度。因此,ES越大,则信息透明度越低。其计算公式为:

其中,Correl()为相关系数,ES表示第i家上市公司第t年收益平滑度,ACCi,t表示第i家上市公司第t年应计项目,△CFi,t表示公司第t年的经营活动现金流量增加额。

为简化收益平滑度的理解与OPAQUE的计算,我们在这里将收益平滑度取值为应计项目的变化与相应年份经营活动现金流量变化的相关系数的相反数,确保收益平滑度越高、信息透明度越低。在计算过程中,采用上市公司连续三年的收益平滑度计算平均收益平滑度 ES作为修正的收益平滑度。

(3)OPAQUE是将收益激进度与收益平滑度两个指标统一到一个指标对信息透明度进行衡量。根据Bhattacharya等的定义,信息透明度计算公式如下:

其中,EAi,t为第i家上市公司的三年平均收益激进度;ESi,t为第i家上市公司的三年平均收益平滑度;OPAQUEi,t为第i家上市公司第t年信息透明度;Deciles()为计算括号内指标的十分位数后再进行分组排名,小于或等于第一个十分位数赋值 1,大于第一个分位数且小于等于第二个分位数赋值 2,以此类推。因此OPAQUEi,t的取值范围在[1,10]之间,且OPAQUEi,t取值越大,则信息透明度越低。

4、控制变量。控制变量方面,借鉴以往相关研究成果,选择企业财务风险、企业规模、企业成长能力、股权集中程度、企业经营风险、企业盈利水平为本文的控制变量。变量符号及其含义如表1所示。(表1)

(二)样本选择与数据来源。研究发现,套期保值主要发生在有色金属、化工行业及农产品行业,这是由于期货种类主要是能源化工、金属和农产品类。因此,本文选择深沪两市的上市有色金属行业企业为初始研究样本,收集其2013~2017年度所有财务数据,并对其进行了如下的筛选:(1)剔除金融类、保险类上市企业;(2)剔除研究期间被ST及*ST的上市企业;(3)剔除相关财务数据披露不齐全的上市企业;(4)剔除创业板及中小板上市企业。通过筛选共得到493个有效研究样本。数据来源巨潮资讯网及Wind数据库。

(三)模型构建。为了检验假设1是否正确,构建模型1:

四、实证分析

(一)描述性统计。本文在最小值、最大值、均值与标准差进行了所有变量的描述性统计分析,其分析结果如表2所示。从表2主要变量的描述性统计分析结果上看,企业价值最大值为62.58,最小值为0.05,表明样本企业价值存在较大差距;会计信息透明度最大值9.5,最小值为1.5,均值为5.8905,表明样本企业在信息透明度方面也差距较大。(表2)

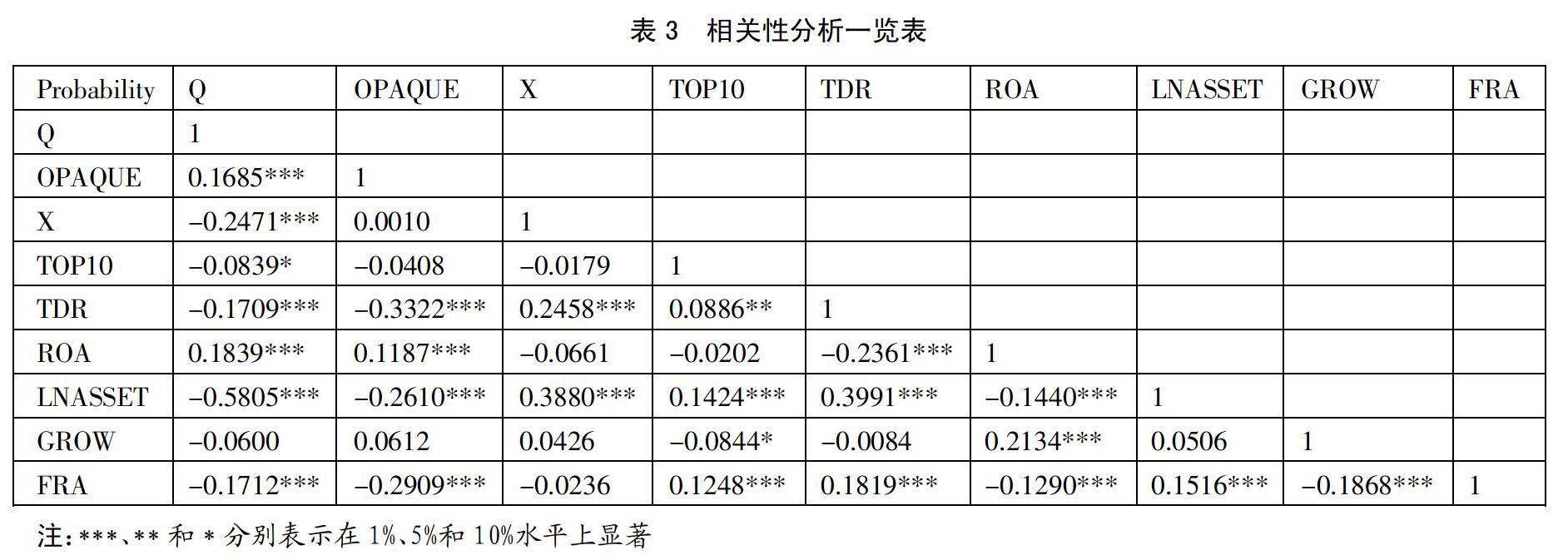

(二)相关性分析。为初步检验本文的假设和变量选择是否合理,本文对主要变量进行了相关性分析,其分析结果见表3。由表3可知,企业价值与套期保值虚拟变量X之间的相关系数为-0.2471,两者在1%水平上关系显著,这充分说明两者之间的负相关关系,初步验证了本文的假设1是不成立的。信息透明度与X之间的相关系数为0.0010,这说明企业进行套期保值可能会使OPAQUE增大,降低企业信息透明度,初步验证了本文的假设2是成立的。(表3)

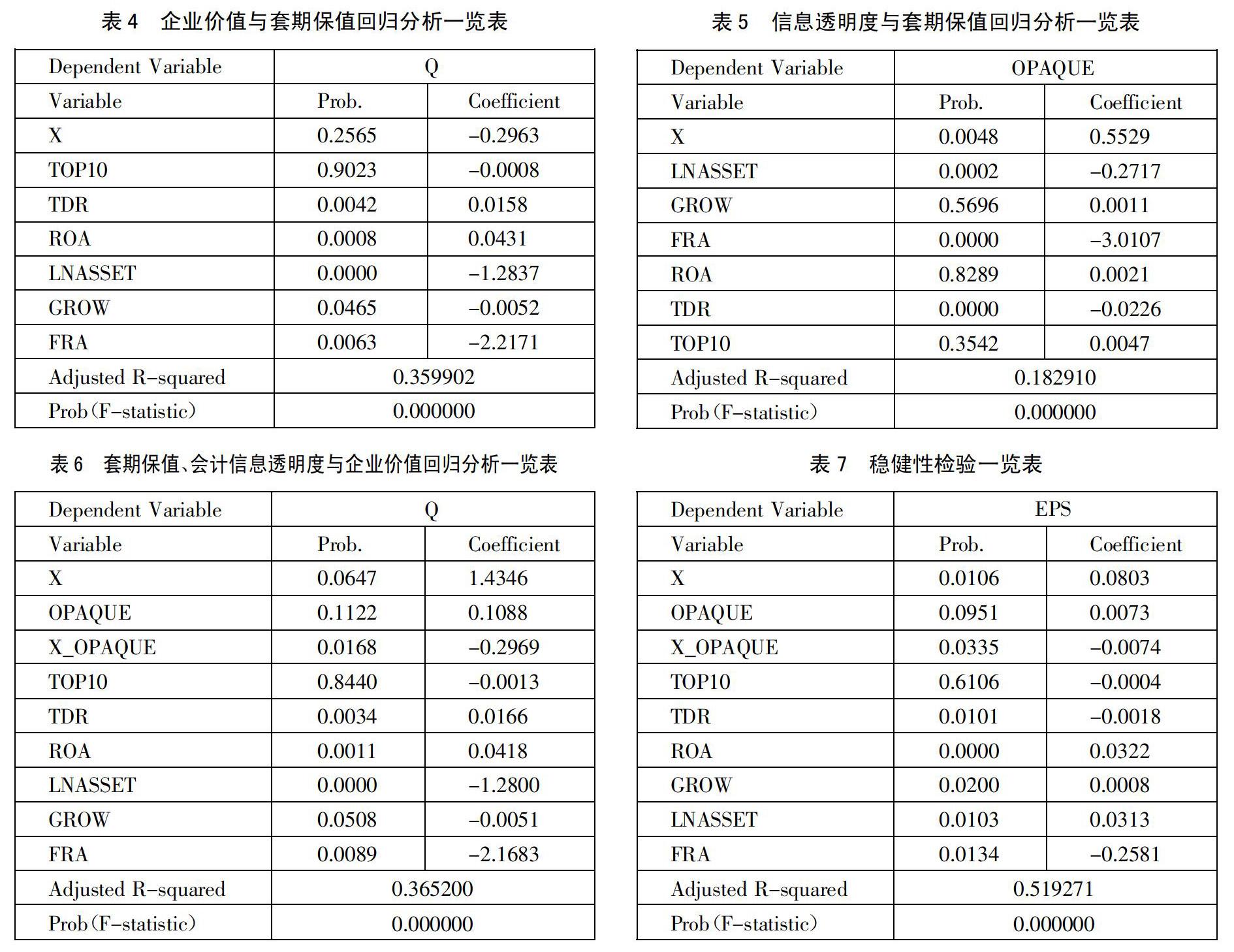

(三)回归分析。为验证假设1,本文以企业价值为被解释变量、企业是否进行套期保值为解释变量,利用模型1对套期保值与企业价值之间的关系进行了回归分析,其分析结果如表4所示。從表4套期保值与企业价值的回归分析结果上看,企业套期保值的系数为负数,且没有通过t检验,说明套期保值不能增加企业价值,与本文的假设1不符。(表4)

为验证本文的假设2,以信息透明度为被解释变量、企业是否进行套期保值X为解释变量,利用模型2对信息透明度与X之间的关系进行回归分析,分析结果如表5所示。从信息透明度与套期保值的回归分析结果上看,p值为0.0048,回归系数为0.5529,这表明OPAQUE与套期保值之间呈正相关关系,并且两者在1%水平上关系显著。这说明企业进行套期保值会增大OPAQUE,降低企业的信息透明度,充分验证本文假设2是成立的。在控制变量方面,企业规模、企业经营风险及企业财务风险均与信息不透明度呈负相关关系,而股权集中程度、企业成长性及盈利水平均与企业信息不透明度呈正相关关系。(表5)

为检验假设3,本文以企业价值为被解释变量、是否套期保值X为解释变量、信息透明度为调节变量,利用模型3对套期保值、会计信息透明度与企业价值三者之间的关系进行回归分析,其分析结果如表6所示。套期保值X系数为1.4346,并在10%的水平上显著。同时,套期保值与信息透明度的相乘项X_OPAQUE系数为负,且在1%的水平上显著,说明在信息透明度高的情况下,套期保值可以达到提升企业价值的效果,即高质量企业信息对套期保值提升企业价值具有正向调节作用。充分验证了本文的假设3是成立的。(表6)

(四)稳健性分析。本文通过替换被解释变量企业价值Q来进行稳健性检验。为了执行替换被解释变量的稳健性检验,本文将每股收益作为被解释变量的替代进行稳健性检验,每股收益指标是企业税后利润与股本总数的比值,反映股东持有一股份额所能够获取的收益或应承担的亏损,每股收益越高,说明企业所有者在企业税后利润中分到的收益越大,企业为股东创造价值的能力越强,企业的价值也就越大。表7报告了这一稳健性检验的结果。将表7与表6结果对比研究发现,套期保值X系数与交叉项X_OPAQUE的系数方向与前文一致,且均在5%水平上显著,表明本文研究结论是稳健的。(表7)

五、结论

本文选取2013~2017年沪深有色金属行业作为研究样本,对套期保值、信息透明度与企业价值的关系进行了研究,结果表明:(1)套期保值与企业价值为负相关,套期保值不能提高企业价值;套期保值与信息透明度负相关,即套期保值会降低信息透明度。(2)信息透明度对套期保值与企业价值之间的相关关系发挥了显著的正向调节作用。本文初步证明了现阶段高质量信息能够促进企业更好地实施套期保值,提升企业价值。

主要参考文献:

[1]Allayannis G.,Ofek E..Exchange rate exposure,hedging and the use of foreign currency derivatives[J].Journal of International Money&Finance,2001.20(2).

[2]Mackay P.,Moeller S.B..The Value of Corporate Risk Management[J].Journal of Finance,2007.62(3).

[3]Berrospide J.M.,Purnanandam A.K.,Rajan U..Corporate Hedging,Investment and Value[J].Ssm Electronic Journal,2008(1).

[4]Brown G.W..How Firms Should Hedge[J].Social Science Electronic Publishing,2002(4).

[5]Jin Y.,Jorion P..Firm Value and Hedging:Evidence fromU.S.Oil and Gas Producers[J].Journal of Finance,2006.61(2).

[6]姬新龙,马宁.不同风险投资背景对上市公司会计信息披露的影响[J].华东经济管理,2016.30(1).

[7]杨之曙,彭倩.中国上市公司收益透明度实证研究[J].会计研究,2004(11).

[8]Bhattaeharya U.,Daouk H.and Welker M..The World Price of Earnings Opacity[J].The Accounting Review,2003.78(3).

[9]张倩,冯芸.套期保值还是投机——基于中国上市公司的实证分析[J].中国工业经济,2014(12).

[10]刘浩,李灏,金晶,孙铮.套期保值准则与会计信息质量——来自中国上市公司的经验证据[J].中国会计评论,2013.11(2).