全球价值链背景下的两岸增加值贸易分解

2020-07-03刘超

刘 超

(南开大学 经济学院,天津 300071)

一、引 言

据商务部台港澳司统计,2018年大陆与台湾贸易额为2,262.4亿美元,同比上升13.2%。其中,大陆对台湾出口486.47亿美元,同比上升10.6%;自台湾进口1,775.98亿美元,同比上升13.9%;对台湾贸易逆差1,289.51亿美元。而据台湾财政主管部门统计处数据,2018年两岸贸易额为1,935.4亿美元,对大陆出口1,383.47亿美元,自大陆进口551.93亿美元。可见,无论进口还是出口,大陆和台湾公布的统计数据都存在较大差异。全球价值链测算方法的兴起和多个国际部门对世界投入产出表编制的公开发布,为基于增加值角度测度两岸贸易提供了新的契机。

全球价值链(GVC)是产品价值链跨越多个经济体的结果,产品的设计、生产、营销和售后分布在不同的经济体。以两岸贸易为例,企业在台湾接单并进行研发设计,大陆进行加工生产,加工生产过程中有时需要往返两岸,最终销售到美国。双边或多边贸易传统统计方法中以海关数据作为基础数据,形成总值贸易数据。总值贸易数据主要衡量经济体进出口价值的总值,无法对贸易品价值进行国内和国外的区分。同时,总值贸易中存在重复计算问题,位于价值链上游的r经济体向价值链下游的s经济体出口中间品,s经济体利用中间品生产后再出口到其他经济体,这一过程导致r经济体中间品的价值在r经济体出口和s经济体出口中被计算两次。产业划分越细,产品生产经历的经济体越多,重复计算问题越严重。以大陆为例,传统总值贸易中出口贸易额较大,但贸易方式以加工贸易为主,贸易利得较小,形成贸易总值与贸易利得不匹配的现象。

国际上较常用的增加值为Stehere提出的贸易增加值(Value added in trade)和增加值贸易(trade in value added)。[1]两个经济体贸易往来所产生的增加值称为贸易增加值,包括国内增加值和国外增加值两部分;增加值贸易基于最终消费经济体的角度考察经济体出口中最终被其他经济体所吸收的国内增加值。为了解决两岸传统统计方法中贸易利得与贸易总值不匹配的问题,学者开始选择使用增加值来进行双边贸易衡量。由于台湾是作为独立关税区参与国际贸易合作的,两岸贸易属于跨关境贸易,因而,本文在有关增加值贸易的一般性理论探讨时,将沿用“国内增加值”和“国外增加值”术语,而在具体涉及两岸增加值贸易时,则以“境内增加值”和“境外增加值”进行代替。

贸易增加值的核算是全球价值链的核心问题,全球价值链地位指数、全球价值链参与度等指标均是以增加值的分解为基础。Hummels等提出垂直专业化指标(VS),即经济体出口中所包含的国外中间产品投入,此方法有两个限制条件:(1)所有进口中间品只包含国外增加值;(2)生产国内消费最终品和出口中间品的投入系数相同。[2]Daudin等基于国内增加值返回部分提出新的垂直专业化指标(VS1)。[3]Johnson和Noguera将增加值出口(VAX)定义为最终被其他经济体消费所吸收的国内增加值。[4]Timmer利用投入系数、增加值系数和完全增加值系数之间的关系将总出口分解为国内增加值和国外增加值两部分,创建了设定增加值向量和增加值矩阵的思路对出口进行分解。[5]根据Timmer的研究思路,Koopman等和Wang等将增加值贸易进行分解,分别分解为9个部分和16个部分,且两种方法的指标之间存在着对应关系。[6]然而,两者不同之处在于,KWW的方法只能应用在整个经济体层面进行核算,WWZ方法将一经济体总出口的贸易增加值分解拓展到双边/部门层面,为本文进行两岸产业层面增加值贸易分解提供了理论基础。

由于传统贸易统计存在重复计算问题,导致两岸之间的传统贸易与增加值贸易之间存在“统计幻觉”。因此,对两岸之间的增加值贸易进行测算和分解具有必要性。近年来,两岸增加值贸易测算得到广泛关注,学者运用不同的方法,如VAX(邓利娟和马士伟[7],马士伟和王华[8])、KWW(黎峰[9],李强[10])、WWZ(华晓红和宫毓雯[11])对国家或地区层面、产业层面的增加值进行测算,在划分增加值类别时,最多细分为10类。学者还对两岸在全球价值链中的地位、参与度、显性比较优势进行了测算。段小梅测度发现两岸在全球价值链中的参与度指数均很高,但地位指数较低;进一步测算上游依赖度和最终需求贡献率,发现两岸对发达国家的依赖度减弱,对新兴国家依赖度增加。[12]华晓红和宫毓雯基于增加值贸易数据测算台湾和大陆的净显性比较优势,发现台湾在电子与光学产品方面一直保持极高竞争力,大陆与台湾之间存在着大量的“往返贸易”,大陆已成为区域内中间产品贸易的轴心。[13]

此外,增加值贸易的分解被划分为两种:基于前向联系测度国内增加值和基于后向联系测度国外增加值。基于前向联系时,经济体作为生产者向价值链下游经济体出口中间品和服务,其测算的增加值贸易不仅包括本部门出口的直接增加值,而且包括经其他部门出口境外并被吸收的本部门增加值。基于后向联系时,经济体作为使用者进口上游经济体的中间品和服务,其测算的增加值包括本部门增加值和隐含在本部门出口中其他部门的增加值。因此,本文选择WWZ的方法对两岸增加值贸易进行测算和分解,一是该方法不仅可以测算经济体整体层面的增加值贸易,而且可以测算双方部门之间的增加值贸易;二是该方法对增加值贸易进行分解后,既可基于前向联系计算增加值,也可基于后向联系计算增加值。

综上所述,现有文献对两岸贸易测算大多基于前向联系,从经济体角度对两岸增加值贸易进行分解,少有文献研究两岸部门层面的增加值贸易。为了深入剖析两岸贸易的具体情况,一、本文对两岸增加值贸易不仅从经济体层面进行分解,而且从部门层面对计算机、电子和光学产品制造的增加值进行分解;二、本文同时基于前向联系和后向联系深入剖析两岸贸易增加值;三、基于前向联系测算台湾和大陆的净显性优势比,对两岸的比较优势产业进行分析。

二、方法和数据

(一)全球价值链背景下双边贸易增加值分解方法

根据WWZ计算方法,本文构建双边中间贸易品核算方法。假设世界上存在G个经济体,每个经济体包含N个差异化可贸易部门。每个部门的产品可作为最终品直接消费或作为中间品用于生产,经济体之间的出口包括中间品出口和最终品出口。经济体总产出可作为最终品或中间品被国内或国外使用。因此,经济体s的总产出可表述为:

其中Xs是N×1的列向量,为经济体s每个部门的总产出;Ysr是N×1的列向量,为经济体s向经济体r出口的最终品数量;Asr是N×N的投入系数矩阵。将方程(1)写成矩阵形式:

其中Bsr为经典的里昂惕夫逆矩阵。

根据方程(2)将经济体s出口到经济体r的中间品拆分为9个部分:

根据方程(2),经济体r的总产出可分解为国内消费和出口:

其中Lrr表示为r经济体的国内里昂惕夫逆矩阵。

里昂惕夫方法的直观解释:当出口1美元产品时,国内投入生产要素产生的第一轮增加值为直接增加值(记为V)。为了生产这1美元出口品需要中间投入品,中间投入品的生产过程同样产生增加值,这是第二轮增加值或为间接增加值。中间投入品的生产同样也产生增加值,则增加值的产生过程可追溯到整个经济系统。因此,出口1美元产品的国内增加值等于1美元产品产生过程中创造出口的直接增加值和所有间接增加值之和。多经济体的完全增加值系数矩阵取值均为1,可得:

运用经典里昂惕夫公式进行分解,经济体s出口到经济体r的最终品可分解为国内增加值和国外增加值:

类似的,将经济体s出口到经济体r的中间品进行分解:

经济体s向经济体r总出口可分为最终品出口和中间品出口两部分:

将方程(3)和方程(4)代入方程(6)中,并与方程(7)一起代入方程(8),可得:

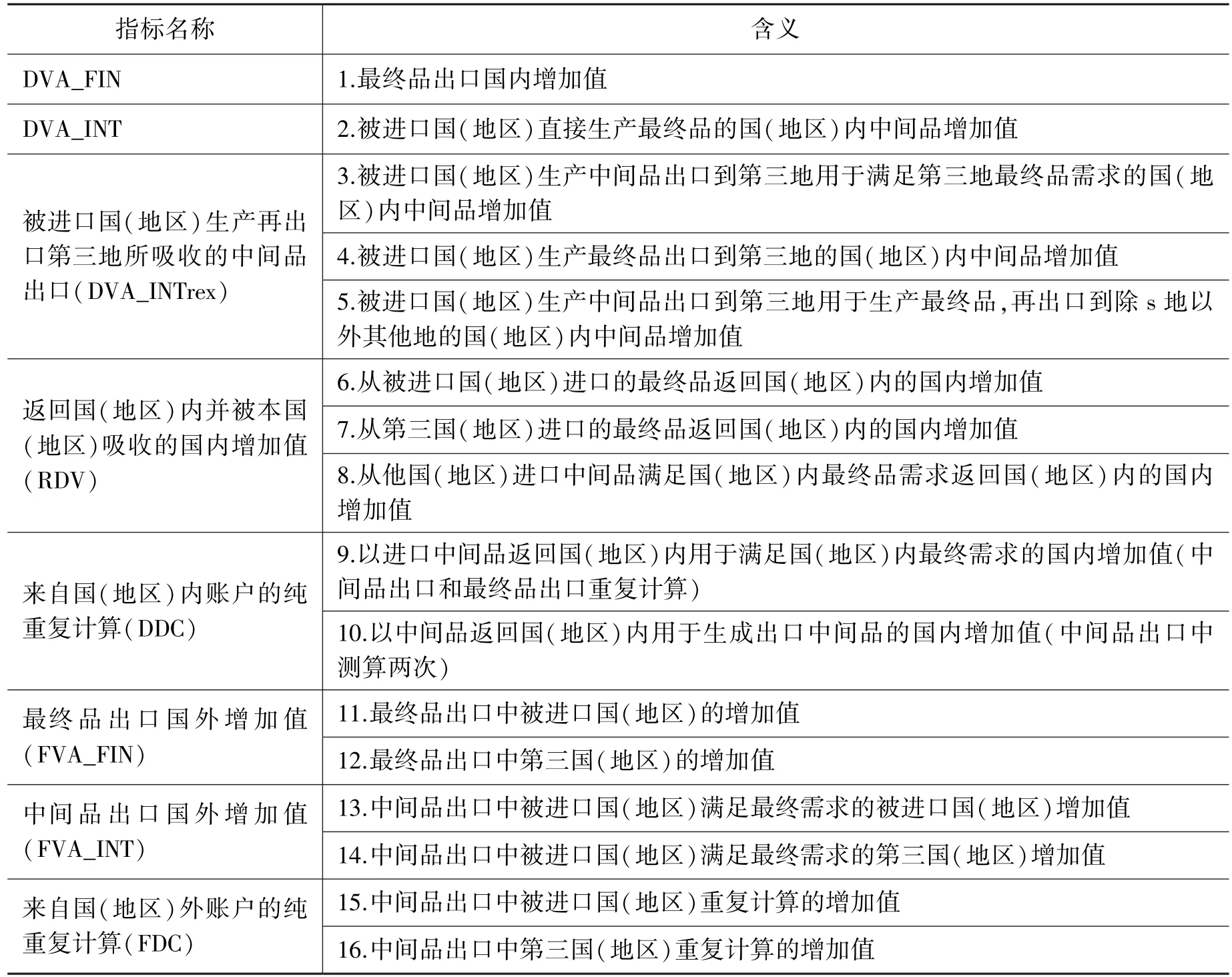

表1 双边贸易增加值分解及含义

(二)净显性比较优势指数

传统显性比较优势指数(RCA)是指该经济体某部门出口总值在该经济体总出口中的比例与全球该部门出口总值在全球总出口中比例的比值。当RCA指数大于1时,表明该经济体某部门具有出口显性比较优势;当RCA指数小于1时,表明该经济体某部门具有出口显性比较劣势。增加值贸易的测算为RCA提供新的计算方法,可减少国外增加值(FVA)和纯重复计算(FDC+DDC)的影响,更加精确地衡量经济体某部门的显性比较优势。增加值贸易的测算有两种不同角度,前向联系是产业部门作为生产者,考察该部门增加值被下游哪些经济体或部门使用;后向联系是产业部门作为消费者,考察该部门增加值来自上游哪些经济体或部门。净显性比较优势(NRCA)基于前向联系测算在经济体总出口中,隐含在该部门出口中的增加值占该经济体总出口中国内增加值的比例,相对于所有出口经济体中该部门所创造的增加值占全球总出口国内增加值的比例的比值。

(三)数据来源

全球价值链测算的迅猛发展得益于世界多区域投入产出表的编制和发布,具有代表性的ICIO(Inter-Country Input-Output)数据库包括经合组织(OECD)/世界贸易组织(WTO)、欧盟统计局(Eurostat)和联合国贸发会议(UNCTAD)等。2016年11月WIOD发布的最新世界投入产出数据包含2000—2014年43个经济体的56个产业部门(19个制造业和29个服务业)的投入产出数据。投入产出表提供每个部门与经济体其他部门或其他经济体所属部门之间用于中间投入的详细数据。因此,本文选择2016年WIOD数据测算两岸增加值贸易。

三、两岸贸易流量分解

基于上述贸易增加值分解方法,将两岸贸易流量分解为16个部分,其中包括基于前向联系的增加值贸易和基于后向联系的贸易增加值,并基于后向联系分析境外增加值的具体分布,计算大陆和台湾的净显性比较优势指数。

(一)两岸贸易增加值分解

根据公式(9)将两岸出口分解为8个部分:最终品出口中境内增加值(DVA_FIN)、被进口经济体直接吸收的中间品增加值(DVA_INT)、被第三方经济体吸收的中间品增加值(DVA_INTrex)、出口后返回经济体的境内增加值(RDV)、出口隐含的被进口经济体增加值(MVA)、出口隐含的第三方经济体增加值(OVA)、来自境外账户的纯重复计算(FDC)、来自境内账户的纯重复计算(DDC)。

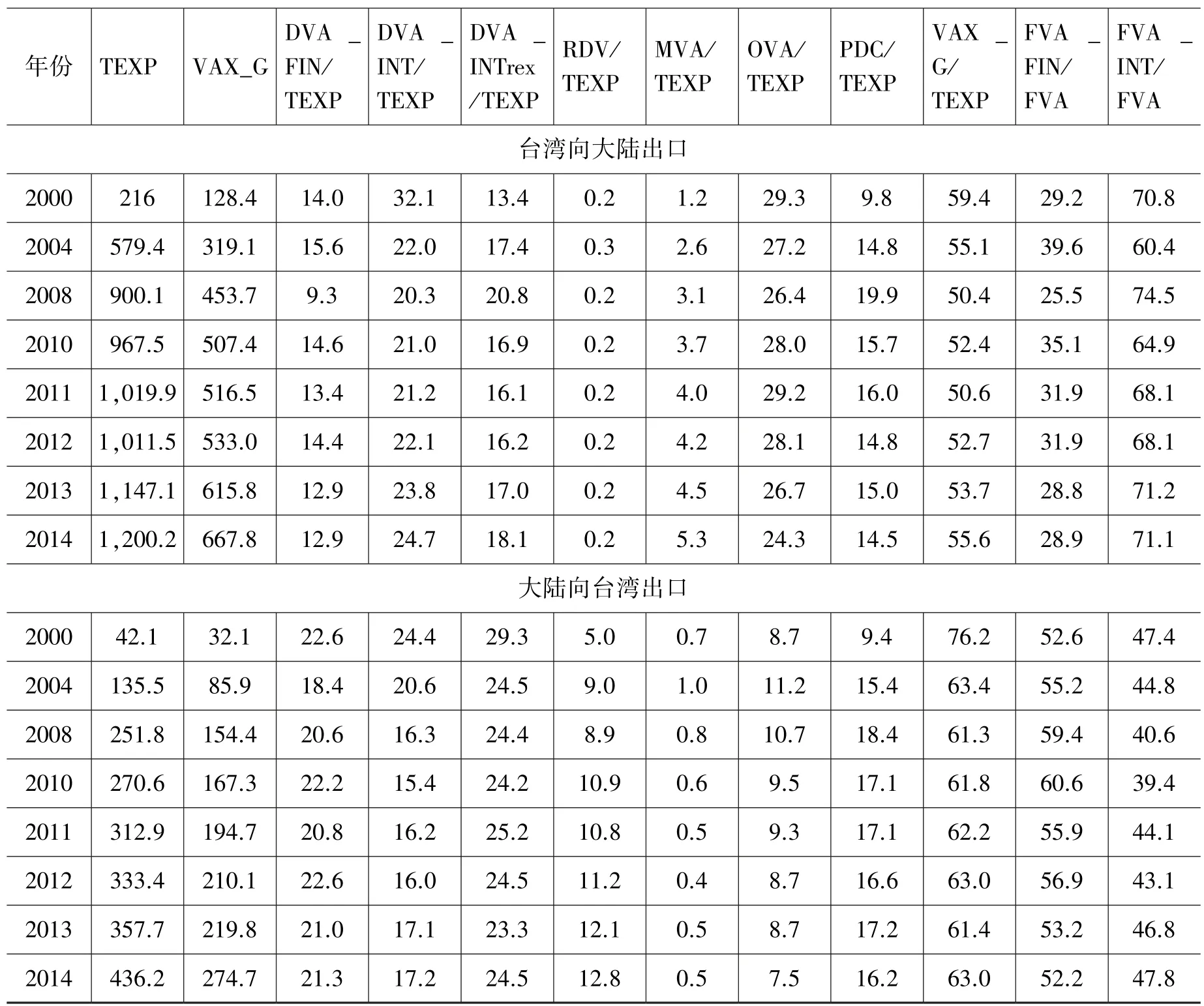

根据传统统计方法,台湾向大陆出口由2000年的216亿美元上升为2014年1,200.2亿美元,年均增长速度37%;根据增加值贸易测算方法,台湾向大陆出口由2000年的128.4亿美元上升为2014年的667.8亿美元,年均增长速度34.7%。可见,无论哪种测算方法,均表明台湾向大陆的出口呈现快速增长态势。与DVA_FIN相比,DVA_INT、DVA_INTrex比例较大,DVA_INT呈下降趋势而DVA_INTrex呈上升趋势,表明台湾出口大陆以中间品出口为主,并且中间品通过大陆出口到世界各地,符合多年来两岸之间“台湾接单、大陆加工生产”的贸易格局,大陆作为中转地的作用加强。同时,DVA_INT的比例要高于DVA_INTrex,台湾出口大陆的中间品主要被大陆用于满足最终品需求。大陆经济腾飞提高了居民的购买力和消费能力,逐渐形成巨大的消费市场。OVA比例虽然由2000年的29.3%下降为2014年的24.3%,但其在总出口中所占比重较高,表明台湾经济为“浅碟经济”,生产所需的原材料、零部件进口需求较大,也说明台湾嵌入全球价值链较深。增加值贸易占总出口(VAX_G/TEXP)的比重逐渐降低,台湾从大陆的获利能力有所下降,主要原因在于中国大陆加大与日、韩等国的经贸合作力度,对台湾地区商品产生竞争压力。

表2 两岸贸易分解 单位:亿美元;%

2014年台湾向大陆总出口是大陆向台湾总出口的2.75倍,增加值贸易为2.43倍,两岸贸易存在不平衡的现象。台湾经济体量较小,对大陆市场的影响有限。大陆向台湾出口中DVA_FIN比例逐渐超过DVA_INT的比例,台湾用于岛内市场消费的比例逐渐增加,用于生产和出口的比例逐渐减少。DVA_INT、DVA_INTrex呈现下降趋势,台湾经济处于低迷状态,导致大陆被台湾吸收的中间品增加值和通过台湾再出口的中间品增加值均有所减少。与台湾出口大陆相比,大陆向台湾出口的RDV比例较高。大陆向台湾出口以原材料为主,并且大陆在制造业方面主要从事加工装配,导致增加值大量返回大陆,形成“大陆-台湾-大陆”的供应链。2014年纯重复计算的增加值(PDC)在台湾向大陆出口和大陆向台湾出口中比重分别为14.5%和16.2%,这一方面代表台湾与大陆之间产品贸易往来频繁,大陆生产的初级产品出口台湾后,再次被进口到大陆进行生产,两岸贸易融合度增加,形成“你中有我,我中有你”的态势;另一方面,表明两岸贸易测算中存在大量重复计算,传统贸易计算方法夸大了台湾和大陆贸易的受益程度,造成统计混淆。OVA和MVA的比重均较低。大陆对台湾出口贸易累计收益的前10大产业中,第2和第3分别为采矿和采石、基本金属制造,[14]大陆主要向台湾提供出口原材料或初级工业品及农产品,导致境外增加值比重较小。

境外增加值包含中间品(FVA_INT)和最终品(FVA_FIN)两部分。台湾向大陆出口的中间品比重大于最终品,大陆向台湾出口的最终品的比重略高于中间品。台湾参与全球价值链的程度要高于大陆。2000—2014年台湾向大陆出口和大陆向台湾出口的中间品(FVA_INT)和最终品(FVA_FIN)相对比重变化较小,表明台湾以加工装配为主和大陆以产品消费为主的格局不变。

(二)两岸境外增加值分解

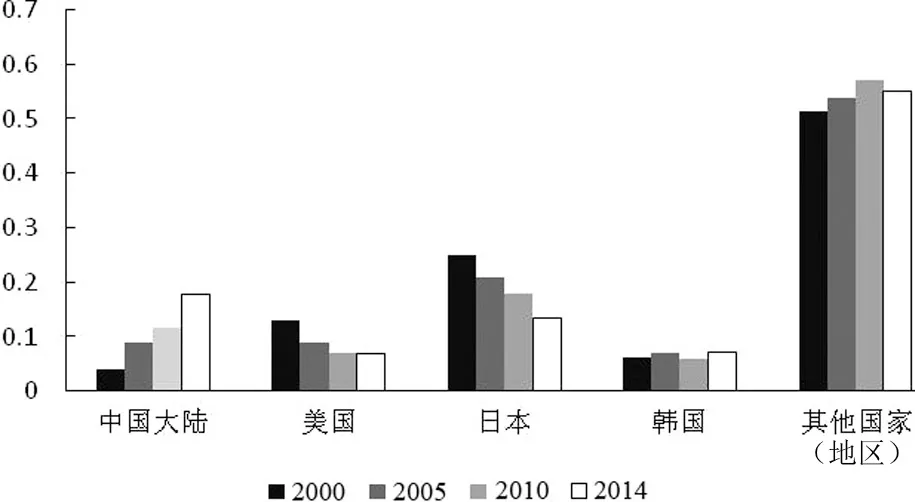

图1 按地区分解台湾向大陆出口的境外增加值

台湾地区对大陆出口中,大陆增加值呈上升趋势,2005年中国大陆和美国在境外增加值中所占比例相当,分别为8.96%和8.91%;2014年中国大陆占比(17.79%),超过日本境外增加值占比(13.38%),在台湾地区境外增加值中居首位,表明相对于台湾,大陆位于价值链的上游。一方面,大陆为台湾提供原材料和初级产品;另一方面,大陆的台资企业是增加值的主要来源。20世纪后期,台湾地区从发达国家承接了劳动密集型产业,与美、日和欧盟的经贸关系较为密切,逐渐形成从日本进口零部件进行生产,再经中国大陆出口到美国的“三角贸易”。21世纪初期,随着两岸之间的经贸关系愈发紧密,美国和日本在台湾地区境外增加值中的比重逐渐下降,而逐渐形成“中国台湾-中国大陆-美国”的贸易链条。日本拥有优越的地理位置,先进的设备和技术,2000—2014年日本在台湾地区境外增加值占比虽呈现下降趋势,但2014年占比仍居第二位,在台湾地区进口中占有重要地位。此外,韩国一直保持约7%的占比,其他国家或地区增加值占比亦有所增长,在2014年达到54.89%。这些国家或地区包括东南亚、拉丁美洲和非洲等。

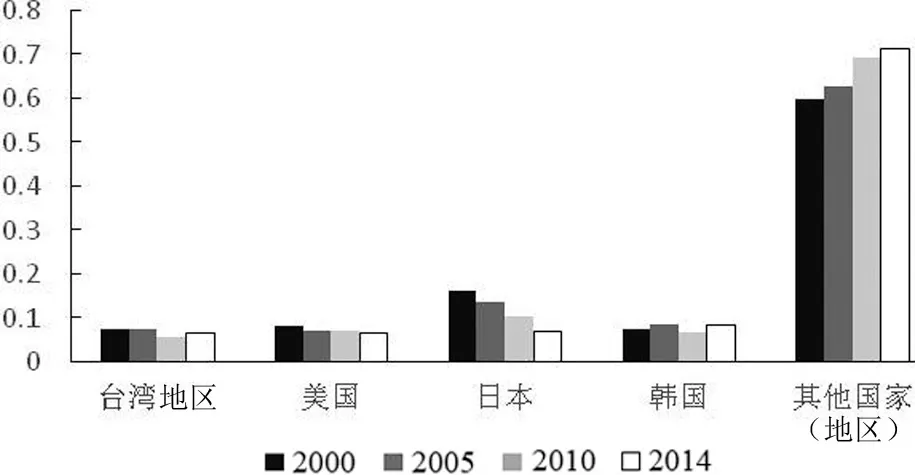

图2 按地区分解大陆向台湾出口的境外增加值

根据图2,台湾地区、美国和韩国在大陆向台湾出口的境外增加值占比变化缓慢且差异甚小,均为7%左右。日本的境外增加值占比持续下降,2000年为16.45%,2014年缩小为7.07%,主要原因在于台湾地区进口产品中日本增加值比重下降,导致大陆从台湾地区进口中日本增加值比重降低,表明日本在两岸贸易关系中的影响逐渐减小。相反,其他国家(地区)增加值比例持续上涨,从2000年占比60.06%上涨为2014年的71.38%。大陆对台湾出口中的境外增加值主要来源于其他国家(地区),在国际贸易环境不佳的背景下,“一带一路”倡议的实施,是新的增长点。

(三)净显性比较优势指数

为了进一步探索两岸在全球价值链中的优势产业,本文根据2000—2014年世界投入产出表,基于产业部门前向联系计算了台湾和大陆56个产业的净显性比较优势指数(NRCA),并对2014年排名前10的产业进行梳理(如表3和表4所示)。

表3 台湾显性比较优势前10大产业

台湾产业净显性比较优势产业分布较为均衡,2014年排名前10的产业中包括高新技术制造业(计算机、电子和光学产品制造),传统制造业(焦炭和精炼石油产品的制造、化工产品制造、基本金属制造、除机械设备外的金属制造业、其他非金属矿产品制造),服务业(机械设备维修与安装、除机动车和摩托车以外的批发业、住宿和餐饮服务业)。相对于大陆,台湾的计算机、电子和光学产品制造具有绝对比较优势。台湾制造业的显性比较优势主要集中在电子和机械等少数几个产业,形成单一化的结构,抵抗国际风险能力较差。台湾宜继续深化电子和机械产业的比较优势,并拓展产业类型,增强抗风险能力。同时,大陆有庞大的电子消费市场,对芯片、面板、代工和存储等领域相关产业的需求增加,台湾应抓住时机,积极深化两岸合作,打造两岸产业链。服务业中住宿和餐饮服务业显性比较优势有所提高,从2000年的0.8上升为2014年的1.2,而其他两个产业2000—2014年保持平稳。台湾住宿和餐饮服务业比较优势的提升很大程度上得益于两岸旅游业合作,据台湾观光局统计,2010年大陆赴台人数达到1,784,785人次,居台湾入境旅游人数首位;2019年1—8月份大陆赴台人数为2,282,452人次,占台湾入境旅游人数比例为29%。[15]

表4 大陆显性比较优势前10大产业

大陆制造业中最具有比较优势的产业为纺织及服装制造业,其比较优势呈下降趋势,由2000年的3.5下降为2014年的2.8。同时,2000—2004年计算机及电子和光学产品制造、电气设备制造等技术密集型行业比较优势增长迅速,之后直至2014年显性比较优势变化不大。2001年中国加入WTO后,开放力度进一步加大,庞大的劳动力市场吸引了高额的外商投资,劳动密集型产业一度成为支柱产业。随着人口红利减少,劳动成本上升,大陆开始进行结构性改革,优化产业结构,附加值高的技术密集型产业成为“新宠”,涌现出深圳大疆、华为等一批高技术含量的企业,但与台湾计算机、电子和光学产品制造相比,仍略显劣势,这为两岸继续深化合作提供了空间。

服务业主要集中在水路运输、除保险和养老金以外的金融服务活动。水路运输的比较优势持续缩小,高速公路和高铁的普及,提高了陆路运输能力,相对减少了水路运输的使用。此外,除保险和养老金以外的金融服务活动比较优势快速提高,由2000年的0.9上升为2014年的1.4,由显性比较劣势转变为显性比较优势。

四、两岸计算机、电子和光学产品制造的贸易分解

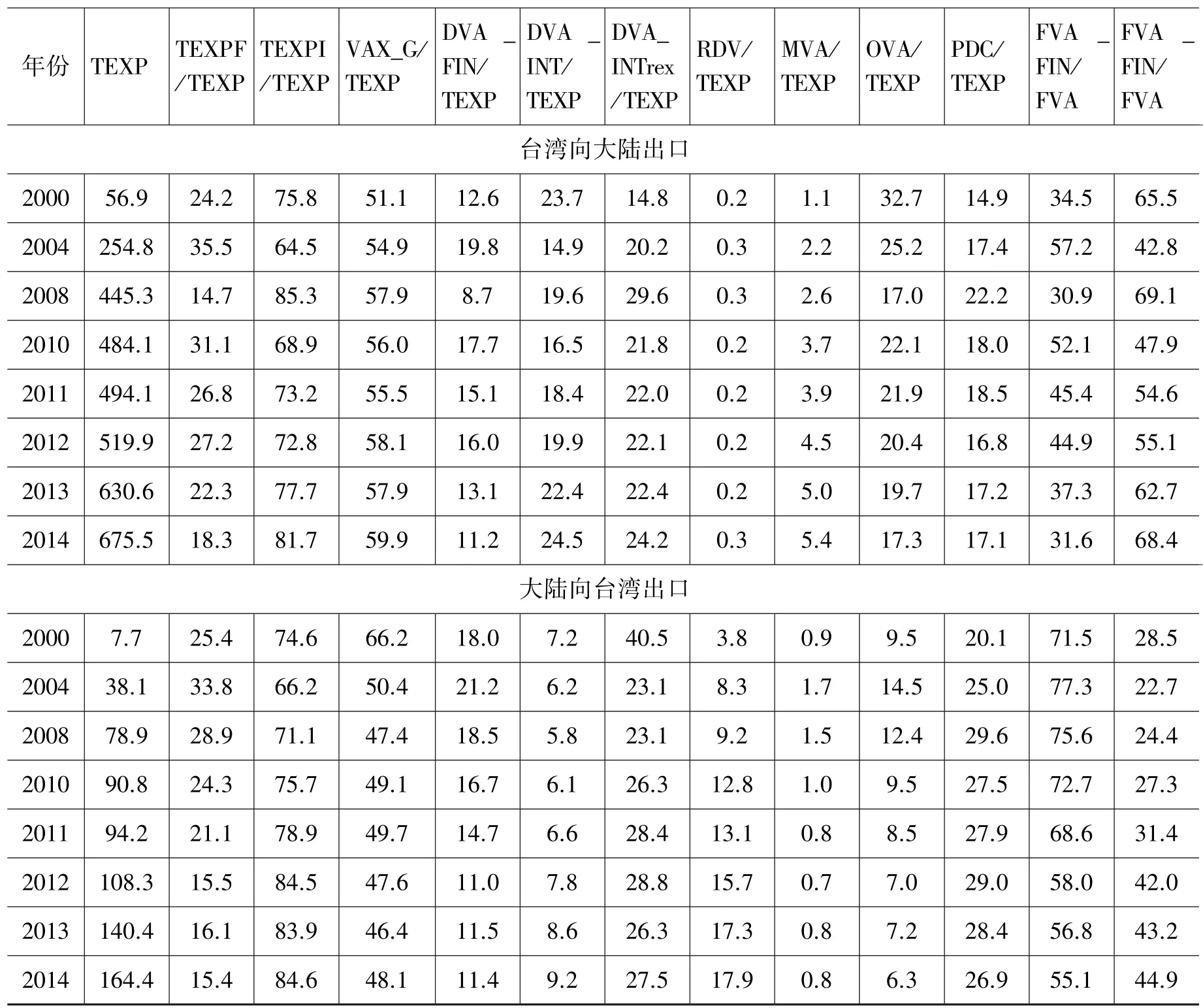

本文选择计算机、电子和光学产品制造产业的两岸贸易增加值进行分解。一方面,根据两岸排名前10的净显性比较优势产业,与大陆相比,台湾在电子产业方面存在绝对优势。另一方面,根据WIOD的测算,不管台湾对大陆出口还是大陆对台湾出口,计算机、电子和光学产品制造(部门17)累计总出口均排名第一。2000—2014年台湾计算机、电子和光学产品制造向大陆总出口累计为5,376.9亿美元,占台湾向大陆累计总出口的48.8%;大陆该部门向台湾总出口累计为1,037.5亿美元,占大陆向台湾累计总出口的33.5%。可见,计算机、电子和光学产品制造在两岸贸易中占据半壁江山。

表5 两岸计算机、电子和光学产品制造的贸易分解 单位:亿美元;%

对比最终品出口总值(TEXPF)和中间品出口总值(TEXPI),大陆和台湾出口均以中间品出口为主,台湾中间品出口比例由2000年的75.8%增加为2014年的81.7%,大陆中间品出口比例由2000年的74.6%增加为84.6%,中间品出口比例均逐年增加。2000年出口总额中VAX_G的比例,台湾为51.1%,低于大陆的66.2%,2014年该数据台湾为59.9%,高于大陆的48.1%。可见,该部门台湾的贸易收益一直呈现递增,而大陆的贸易收益则是下降。主要原因在于台湾在集成电路、晶圆等领域拥有较为先进的技术,附加值高引起增加值收益上升。

台湾计算机、电子和光学产品制造出口的增加值贸易(VAX_G)中,中间品被大陆直接吸收(DVA_INT)和被其他经济体吸收(DVA_INTrex)的比例相当,2014年分别为24.5%和24.2%,最终品出口的境内增加值(DVA_FIN)比例较低,且中间品出口中被其他经济体吸收(DVA_INTrex)的比例呈现上升趋势;大陆的增加值贸易(VAX_G)中,中间品出口被其他经济体吸收的比例最高,且呈现逐年下降的趋势,最低比例为被台湾直接吸收的中间品出口。近年来,大陆提出“互联网+”“中国制造2025”等政策,计算机的应用和普及率逐渐提高,劳动力成本的上升推动机械自动化、智能化步伐加快,存在巨大的潜在市场。因此,大陆对计算机、电子和光学产品制造的进口使用率增大。20世纪初,两岸之间的产业分工模式为垂直分工,台湾拥有较为先进的技术,大陆提供初级产品,需要台湾再加工后出口全球。随着大陆工业化进程加快,倒逼技术提升,两岸产业结构由垂直分工转化为水平分工。因此,大陆通过出口台湾再被其他经济体吸收的国内增加值比例下降。

RDV在两岸之间呈现不同态势。由于台湾经济体量小,潜在消费市场匮乏,台湾出口大陆后返回台湾的增加值比例较小。大陆经济体量大,居民消费水平逐年提高,对电子产品的需求量上升,导致大陆出口的产品经台湾加工后返回大陆被消费的比例增大,由2000年的3.8%上升为2014年的17.9%。大陆出口隐含被进口国(地区)增加值(MVA)和出口隐含第三国(地区)增加值(OVA)比重均小于台湾。大陆的出口绝大部分依靠自身增加值,而台湾对其他经济体的依赖程度较大。台湾出口中MVA比例逐年上升而OVA比例逐年下降,2000年台湾出口中包含大陆增加值为2.65亿美元,2014年为63.2亿美元,约为2000年的23.8倍,台湾对大陆的依赖程度较高。比较境外增加值中最终品(FVA_FIN)和中间品(FVA_INT)的比重,两岸在境外增加值隐含方式上存在差异。2000—2014年台湾向大陆出口中,境内增加值以中间品为主,且无明显趋势变化。同期,大陆向台湾出口中,境外增加值以最终品为主,且最终品比例逐渐下降而中间品比例逐渐上升。计算机、电子和光学产品制造两岸合作中,大陆参与价值链的程度逐渐加深。

台湾向大陆出口和大陆向台湾出口中DVA_FIN的比例相当,表明两岸均能从向对方出口最终品而获利,两岸经贸合作是双赢的。台湾向大陆出口DVA_INT、OVA比例较高,RDV比例较低;大陆向台湾出口中OVA比例较低,DVA_INTrex、RDV比例较高。这表明台湾向大陆出口以中间品为主,返回台湾的较少;大陆的中间品通过台湾更多地被第三国(地区)吸收,返回大陆比重较高,且绝大多数是自身创造的价值。台资企业在大陆的发展,是导致台湾出口大陆中MVA比例较高的主要原因。台湾对大陆依赖程度较高,两岸逐渐形成“大陆-台湾-大陆”的供应链,并最终出口美国。

五、结 论

本文使用WWZ方法及WIOD数据库对两岸贸易流量和计算机、电子和光学产品制造产业进行拆分,分析两岸贸易境外增加值构成和测算两岸净显性比较优势。研究结果表明:(1)两岸贸易均以中间品出口为主,且纯重复计算部分(PDC)的比值逐渐增大。这一方面表明两岸存在大量“往返贸易”,经贸关系密切,“你中有我,我中有你”;另一方面说明与增加值核算方法相比,传统总值统计方法确实存在“数字误区”。(2)台湾对大陆出口中所含大陆增加值逐渐超过日本,位居首位,可见,大陆在一定程度上成为台湾主要的境外增加值来源地。(3)相对于大陆,台湾在计算机、电子和光学产品制造产业存在相对优势,对大陆依赖程度较高,并逐渐形成“中国大陆-中国台湾-中国大陆-美国”的供应链。

上述研究结果不仅有助于深入了解两岸双边增加值贸易,而且为两岸融合发展提供一些启示:(1)2000年后,台湾经济处于低迷状态,亟需产业结构调整。无论从传统统计方法还是增加值贸易核算方法,大陆对台湾经济的影响逐渐增加,为防止台湾经济被“边缘化”,两岸加强产业合作逐渐形成“两岸供应链”、促进台湾结构转型具有必要性。(2)与大陆相比,台湾在计算机、电子和光学产品制造产业的净显性比较优势较大,两岸存在产业合作的空间。(3)台湾中间品增加值被大陆直接吸收比例逐渐增大,为两岸产业链融合提供客观依据,台资企业应积极融入大陆本地产业链,以“一带一路”为契机实现高质量融合发展。

注释:

[1]Stehere,R.“Trade inValue Added and the Valued Added in Trade,”WIIW Working Paper,No.81,2012.

[2]Hummels,D.L.,J.Ishii&K.M.,Yi.“The Nature and Growth of Vertical Specialization in World Trade,”Journal of International Economics,2001,54(1):75-96.

[3]Daudin,G.,C.Rifflart,D.Schweisguth.“Who Produces for Whom in the World Economy?”Canadian Journal of Economics/Revue Canadienne Déconomique,2011,44(4):1403-1437.

[4]Johnson,R.C.&G.Noguera.“Accounting for Intermediates:Production Sharing and Trade in Value Added,”Journal of International Economics,2012,86(2):0-236.

[5]Timmer,M.,A.A.Erumban&R.Gouma.“The World Input-Output Database(WIOD):Contents,Sources and Methods,”IIDE Discussion Papers20120401,Institue for International and Development Economics.

[6]Koopman,R.,Wang Z.&Wei S.“Tracing Value-added and Double Counting in Gross Exports,”American Economic Review,2014,104(2):459-494;Wang,Z.,S.J.Wei&K.Zhu.“Quantifying International Production Sharing at the Bilateral and Sector Levels,”New York:NBER Working Paper,2013.

[7]邓利娟、马士伟:《全球价值链背景下两岸贸易收益的量化分析》,《台湾研究集刊》2017年第6期,第40-50页。

[8]马士伟、王华:《台湾地区与韩国自中国大陆贸易获利比较:基于增加值出口核算》,《台湾研究集刊》2018年第2期,第45-54页。

[9]黎峰:《基于增加值视角的海峡两岸贸易收益核算》,《台湾研究集刊》2016年第1期,第38-48页。

[10]李强:《全球价值分工视角下两岸贸易的特征与启示》,《亚太经济》2016年第1期,第140-145页。

[11][13]华晓红、宫毓雯:《中国制造业在亚太生产网络中的地位——基于增值贸易数据测度》,《国际经贸探索》2015年第12期,第45-59页。

[12]段小梅:《两岸在全球价值链中的分工地位和依赖关系——基于TiVA数据的实证分析》,《世界经济研究》2016年第12期,第93-105页。

[14]根据WIOD数据测算而得。台湾向大陆总出口累计前5名的产业为:17、11、19、15、18,大陆向台湾总出口累计前5名产业为:17、11、18、15、19。

[15]资料来源于:https://stat.taiwan.net.tw/,最后访问时间:2019年11月10日。