城镇化、金融发展与城乡收入差距

——基于2000—2017年省级面板数据的经验研究

2020-07-01王强

王 强

(安徽财经大学金融学院,安徽 蚌埠 233000)

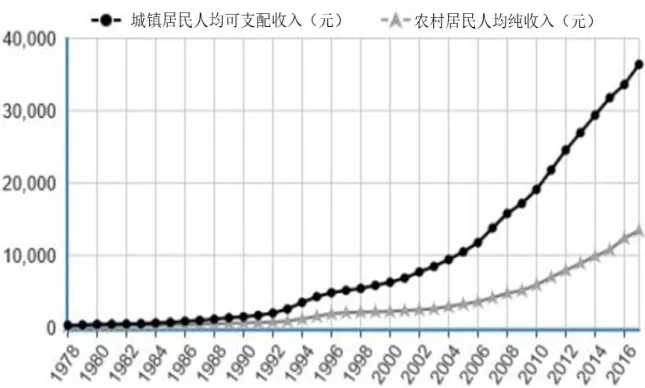

改革开放以来,我国经济实现了飞速发展,国内生产总值由1979年的4100.5亿元增长至2017年的827122亿人民币,增长了近202倍,创造了一个又一个奇迹;同时人们的收入水平也发生了前所未有的提高,我国农村居民家庭人均纯收入从2000年的2251元增长到2017年的13432元,城镇居民家庭人均可支配收入从2000年的6280元增长至2017年的36396元,我国由一个低收入国家一跃成为中等收入国家。伴随着经济的高速发展,我国城镇化率和金融市场也得到了迅速发展,城镇化率从1979年的18.96%增长为2017年的58.52%,我国金融体制不断改革,金融行业的管理水平有效提升,金融资源配置的效率明显提高。

在为取得辉煌成就而兴奋的同时,我们应当注意到摆在我们面前的一大重要问题,那就是收入差距,其中以城乡二元结构所导致的城乡收入差距最为明显。如图1所示,自改革开放以来无论是农村居民人均纯收入还是城镇居民人均可支配收入都呈逐年递增趋势,但这两者之间的差距却越来越大,城镇人口收入的增速明显高于农村人口收入。城乡之间收入差距逐渐拉大,如果不能有效解决收入差距问题,就会导致社会贫富差距拉大,从而激化社会矛盾,甚至有步入“中等收入国家陷阱”的危险。

图1 我国城镇居民人均可支配收入和农村居民人均纯收入(1978年—2017年)

1.文献综述

1.1 城镇化与城乡收入差距间关系的研究

关于城镇化与城乡收入差距的研究有三种观点。其一是城镇化能够缩小城乡收入差距,申俊玲(2014)[1]根据河南省1978—2012年的时间序列数据,运用Vec模型进行计量分析,结果表明城镇化和产业结构调整能够缩小城乡收入差距。徐家鹏(2015)[2]和李长亮(2016)[3]基于中国省级面板数据,运用空间杜宾模型偏微分方法得出了城镇化对城乡收入差距有明显的正向溢出效应。其二是城镇化能够扩大城乡收入差距,陈斌开等(2013)[4]从政府发展战略角度出发,利用中国1978-2008年的面板数据进行实证检验,结果表明政府发展战略和城镇化扩大了城乡收入差距。任元明等(2014)[5]基于我国省级面板数据进行实证分析,得出了城镇化与产业结构优化显著扩大了城乡收入差距。其三是城镇化对城乡收入差距呈“倒U”型关系,Ranis和Fei(1961)[6]认为在人口流动的单一作用下,城镇化对城乡收入差距的影响是先扩大后缩小。穆怀中等(2018)[7]利用时间序列数据进行实证检验,发现城镇化与城乡收入差距是倒“U”型关系。

1.2 金融发展与城乡收入差距间关系的研究

金融发展与城乡收入差距之间关系的研究结果主要有三种。第一是金融发展扩大了城乡收入差距,Seven 和Coskun(2016)[8]基于新兴市场国家1987-2010年的动态面板数据,通过构建多个金融发展指标进行分析,结果表明低收入群体并未从金融发展中受益,从而导致收入差距扩大。刘娅婷等(2016)[9]对中国1981-2012年数据进行实证研究,结果表明金融发展和经济增长均会扩大收入分配。刘玉光等(2013)[11]利用中国1978-2008年的省级面板数据分析了金融发展对城乡收入差距的影响机制,结果表明金融发展会扩大城乡收入差距。第二是金融发展缩小了城乡收入差距,Banerjee和Newman(1993)[10]通过建立了一个三部门动态模型,逐渐地穷人也可以获得贷款,从而使得收入差距缩小。第三是金融发展与城乡收入差距呈“倒U”型关系,Lyigun和Owen(2004)[12]以金融发展和收入分配数据作为基础,通过比较发达国家与发展中国家的现状,发现两者存在倒U型曲线特征。顾晓安等(2017)[13]以长三角的面板数据为依据建立门槛模型,得出了长三角地区金融发展与城乡收入差距的关系。

1.3 城镇化与金融发展间关系的研究

城镇化与金融发展间关系的研究主要集中在金融发展对城镇化是否有促进作用或两者之间因果关系的分析。现有的成果主要有两种观点,第一是金融发展对城镇化有促进作用,陈志刚等(2015)[14]基于我国1997-2015年省级面板数据进行实证研究,结果表明金融发展可以通过非农产业、公共服务设施和人力资本三个方面促进城镇化发展。李宏涛(2017)[15]以全国各省金融发展为解释变量,实证分析在多个控制变量作用下,金融发展对城镇化具有动态溢出效应。第二是金融发展与城镇化无明显关系,罗琼(2016)[16]运用中国城镇发展数据和中国金融数据建立VAR模型进行实证研究,结果表明政策性金融和商业性金融对新型城镇化的作用效果均不明显。

2.城镇化、金融发展影响城乡收入差距的理论分析

城镇化的发展使得农村人口向城镇转移,城乡逐渐趋于一体化,随着城镇人口的增加,使得城镇劳动力工资增长速度趋缓,而农村劳动力的减少使得农村劳动生产率提高,农村人口收入增加。金融发展对城乡收入差距的影响主要有两个方面,其一是随着金融的发展,金融部门的资源配置能力增强,能迅速将农村储蓄迅速转化为城镇投资,这就使得城镇经济快速发展,城镇居民收入增加导致城乡收入差距增大。其二是金融部门的管理能力增强,原本不敢向农村发放贷款的金融机构改变路线,农村急需资金的产业得到发展,农村人口收入增加,城乡收入差距缩小。

借鉴郑许海(2018)[17]的分析方法,使用巴罗内生增长理论来构造城乡二元结构经济模型,本文提出两点假设:(1)城乡之间劳动力充分流动;(2)市场结构是完全竞争市场,在以上两点假设下分析金融发展和城镇化与城乡收入差距的关系。具体如下:

全社会生产函数为

其中:Y指经济产出量;A为全要素生产率;K为投入的资本量;F指社会中的金融发展;L指劳动力的投入。

城镇地区的生产函数为:

农村地区的生产函数为:

根据以上分析我们可以知道,城镇化对城乡收入差距的影响是先增大而后减小趋势即库兹涅兹倒“U”型曲线趋势。金融发展对城乡收入差距的影响是经济初期金融发展会扩大城乡收入差距,经济发展至后期时金融发展能够缩小城乡收入差距。

3.模型的构建与变量说明

3.1 计量模型设定

首先分别单独考虑城镇化、金融发展对城乡收入差距的影响,然后在将两者结合来看它们对城乡收入差距共同的影响。建立以下模型:

3.2 变量选择及说明

文章选取了中国31个省市自治区2000—2017年的面板数据来探讨城镇化、金融发展与城乡收入差距的关系。本文的数据来源于各省统计局官方网站、各省统计年鉴、各省统计公报、中国统计局官方网站和《中国统计年鉴》。各变量指标的统计性描述见表1。

?

4.实证结果与分析

4.1 直观分析

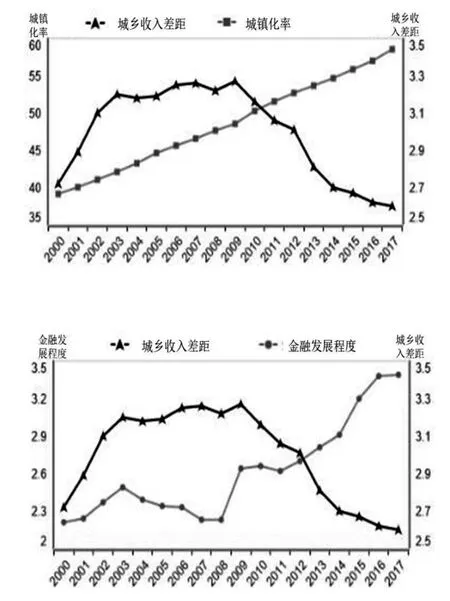

首先分别计算出城乡收入差距、城镇化率、金融发展从2000—2017年各年的平均数,并画出图形进行分析,结果见下图2。

图2 全国城乡收入差距与城镇化率和金融发展的变化趋势(2000—2017年)

观察上图我们可以看出城镇化和金融发展呈逐年递增趋势,城乡收入差距呈倒“U”型曲线趋势,城乡收入分配从2000—2009年呈递增趋势,在2009年达到峰值3.27,自此之后逐年递减。为了精确地计算出三者的关系还需要对数据进行数据回归。

4.2 实证数据分析

利用中国2000—2017年城乡收入差距、城镇化率、金融发展的面板数据进行回归,回归结果见表2。

根据模型1回归结果来看,城镇化率的二次项系数均为负数,实证检验了全国面板数据城乡收入差距与城镇化率呈先上升后下降即倒“U”型趋势,并且一次项回归系数为正,说明城乡收入差距的最大值在y轴右边。根据Vieta theorem可得,当城镇化率达到47.38%左右时城乡收入差距达到最值。从全国数据平均数据来看,当城镇化率在2009年达到48.54%时,城乡收入差距最大。自2009年之后,城镇化率不断上涨至2017年的58.55%左右,而城乡收入差距也在逐年下降,这正符合倒“U”型曲线的右半部分。通过上述理论和实证分析可知, 在城镇化的初期, 城镇的资本富裕,而农村的劳动力富裕,随着农村劳动力流入城镇,资本生产率提高使得城镇收入增加幅度大于农村, 城乡收入差距过大。当城镇化发展到一定程度时,随着农村人口向城镇流入, 农村劳动生产率提高, 增加了农村居民的收入, 缓解了城乡收入差距。

根据模型2回归结果来看,同模型1的分析方法相同,城乡收入差距与金融发展呈先上升后下降的倒“U”型趋势。根据回归结果可得,金融发展达到2.17左右时,城乡收入差距达到最值。根据数据直接分析得,在2009年,金融发展达到2.64时城乡收入差距最大,之后随着金融发展的上升而逐渐缩小。在金融发展的初期,由于金融效率的提高,使得农村的储蓄迅速转化为贷款,但是由于金融机构管理水平有限,相比较于城镇,农村获得贷款的可能性较小,最终导致农村获得的储蓄收入远远小于城镇运用贷款的收入,城乡收入差距拉大。后来经过金融的发展,金融机构资金配置效率和管理水平得到提升,尤其是普惠金融的发展,使得部分资金流入农村,农村获得资金后得到了快速发展从而缩小了城乡收入差距。

结合模型1-4来看,城乡收入差距与城镇化率和金融发展均呈倒“U”型趋势,金融发展与城镇化的交互作用对城乡收入差距影响为负即缩小城乡收入差距,但影响的效果较小。并且在模型3和模型4中引入其他变量,结果表明:产业结构的系数为负,说明产业结构升级能够缓解城乡收入差距;房价上涨、外商直接投资和对外开放会导致城乡收入差距拉大;但经济发展、财政支出能够缩小城乡收入差距。

表2 模型检验结果

5.结论与政策建议

本文通过构建城乡二元经济模型对城镇化、金融发展以及城乡收入差距三者之间关系进行深刻探讨,从理论上和实证分析上证明了城镇化和金融发展与城乡收入差距呈库兹涅兹倒“U”型曲线关系,并且利用全国面板数据进行实证分析。针对以上分析结果,本文提出以下建议。

(1)提高城镇化,促进城乡一体化。目前我国城镇化率为58%,但根据国务院发展研究中心预测我国城镇化率的峰值在75%左右,因此还有较大的发展空间。但在城镇化发展过程中应当注意,不要专注于数字的增长,更应该实现质量的提升,充分发挥各区域优势,实现各地区之间的互补发展。以人为本,优化城镇布局,使得产业结构、医疗保障、教育生活等多个方面实现转变。

(2)本文以上研究结果表明城镇化与城乡收入差距呈倒U型关系,只有当达到阈值后城乡收入差距才会缩小。因此,政府应当积极调整户籍制度和农村土地产权制度,缓解劳动者流动体制障碍,加快完善公共服务平台,打破社会身份固化,使得人人都能享受经济发展带来的成果。结合城镇化发展,促进农村资源的有效利用,从而缩小城乡收入差距。

(3)促进金融发展,构建多元化金融机构。我国应建立多层次、多形式的金融机构,促进金融机构的充分竞争,使得金融机构分工细化和功能的互补,促进我国的金融发展在金融规模和金融效率上实现双增长。其次是促进针对小额信贷而来的普惠金融的发展和农村金融的发展,经营合作社型的农村金融机构,加大对农民和农业的帮扶力度,提高金融服务在农村的广度和深度,让农村有潜力的产业获得足够的资金,促进农村相关产业的发展,提高农民收入。

(4)降低金融的门槛效应,同时加大信用调查力度。目前,我国金融发展具有明显的城市化和阶层化倾向,大部分的农村创业者由于自身实力较弱没有足够的资金同时也无法获得金融机构贷款,这与我国正在推行的“大众创业,万众创新”战略相背离,所以金融机构应当放低贷款的门槛。但与此同时,也要加大对贷款者进行核查,以免资金运用不当,造成资源浪费,防范金融风险。