民用航空发动机维修服务产品定价方法研究

2020-07-01王向辉

王向辉,蒋 平,刘 余,宋 利

(1.中国航发商用航空发动机有限责任公司,上海 200241;2.上海慧程航空科技有限公司 技术部,上海 200241)

民用航空发动机维修类服务产品包括有形产品和无形服务,其费用构成复杂,定价影响因素众多,除了考虑服务产品的成本,还要综合考虑所服务客户的国家地理位置、市场竞争等因素。

航空发动机是高附加值服务的产品,需明确其费用构成,拟定合适的定价策略,可以在规避成本风险的前提下提升市场竞争力。目前,国内针对民用航空发动机维修类服务产品的定价方法不足以对服务产品的费用进行合理分配[1]。

本文从民用航空发动机维修类服务产品的费用构成出发,基于作业成本法原理建立维修类服务产品进行费用计算及费率分配流程,旨在为民用航空发动机维修类服务产品的定价提供指导。

1 成本核算方法

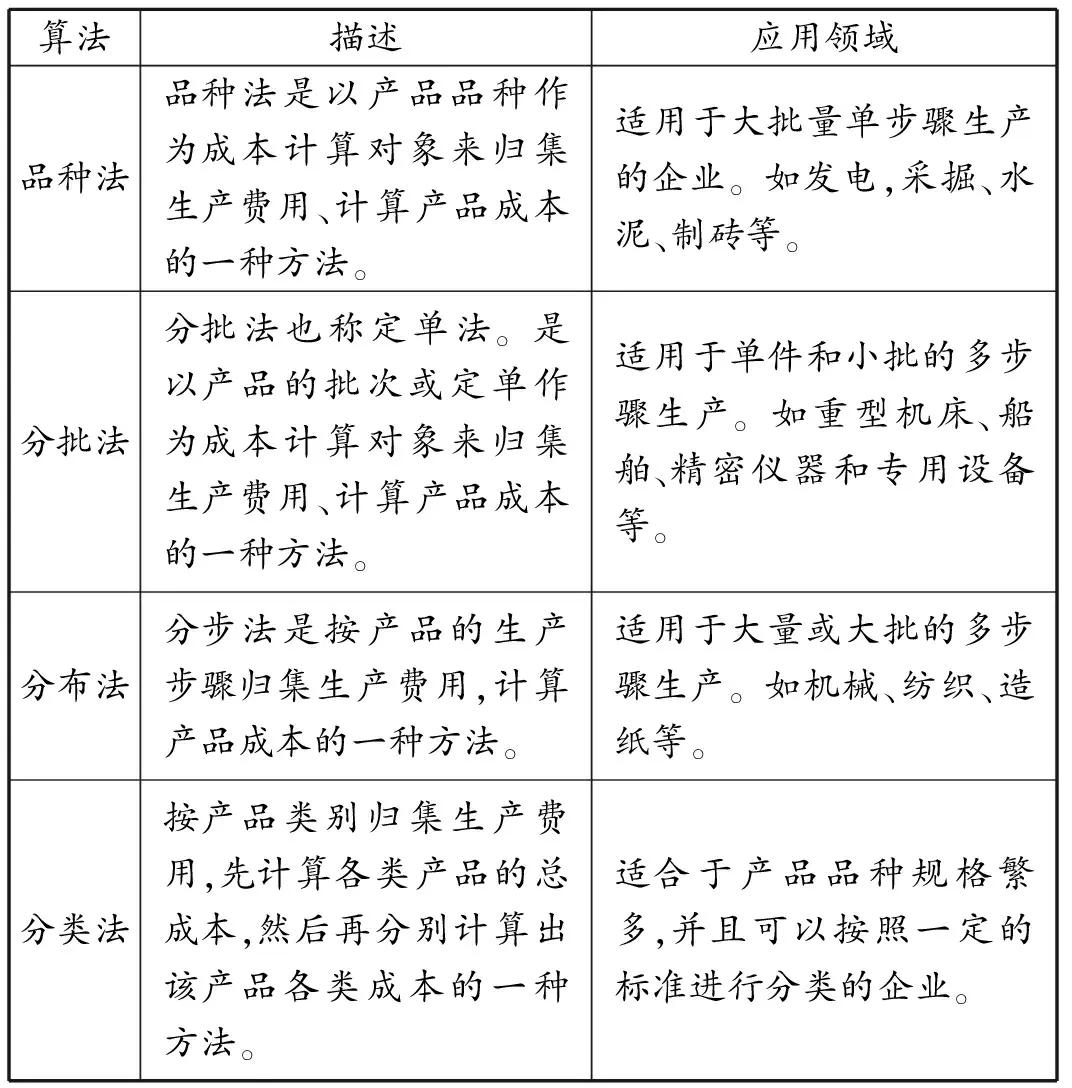

一般的成本核算方法主要包括品种法、分批法、分步法、分类法和作业成本法(Activity-Based Costing,ABC)[2],常用各类成本算法见表1。

民用航空发动机维修类服务产品种类多,构成复杂,涉及用户广泛,品种法、分批法、分步法、分类法,无法满足成本计算及费率分配要求。作业成本法有三个决定因素,即产品差异性、间接成本重要性和市场竞争性。这三个因素是对产品采用作业成本法分析的充分必要条件。当产品具备这三个条件时,采用作业成本法最具有成本效益[3-4]。作业成本法广泛应用在制造业、运输业、金融业等行业[5-6]。

民用航空发动机维修类服务产品需从产品差异性、间接成本重要性和市场竞争性等三个决定因素方面分析,例如各发动机制造企业(通用、霍尼韦尔、罗罗等)为提升市场竞争力,推出了差异化服务[7]。民用航空发动机维修类服务产品除了必要的航材及技术服务外,间接提供的人力、资源等也是重要的管理成本,因此适用于作业成本法的应用条件。

表1 常用各类成本计算方法

2 维修类服务产品的费用构成及定价考虑

2.1 维修类服务产品费用构成

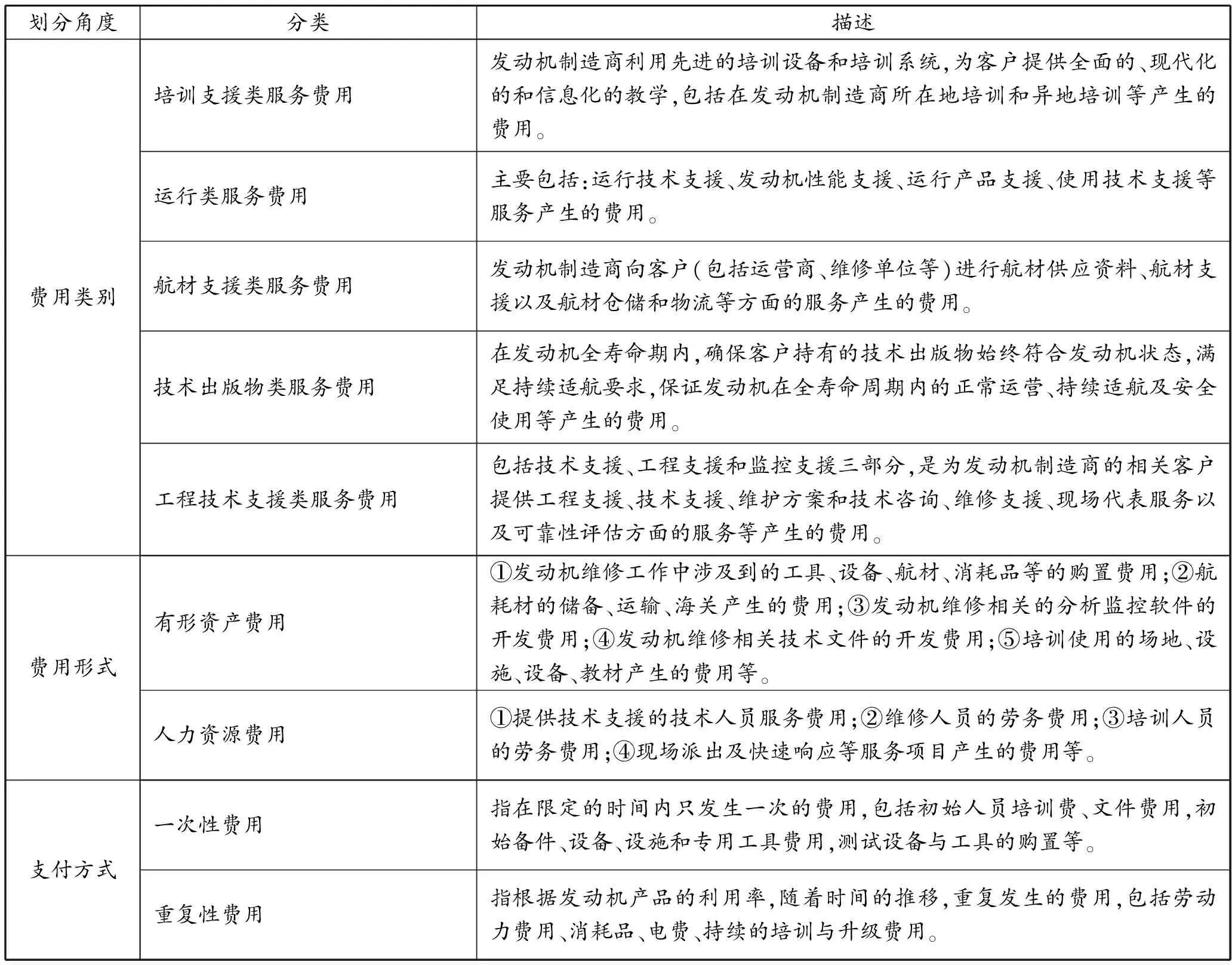

从发动机交付运营后运行支持角度的出发,民用航空发动机维修类服务产品主要包括:培训支援类服务、运行类服务、航材支援类服务、技术出版物类服务和工程技术支援类服务[8-9]。从民用航空发动机维修类服务产品费用类别、费用形式、支付方式角度分析,民用航空发动机维修类服务产品的费用构成如表2所示。

表2 民用航空发动机维修类服务产品费用构成

2.2 维修类服务产品的定价考虑因素

维修类服务产品包括有形产品和无形服务,成本核算需要考虑企业战略、价格的影响因素,具体如下所述:

1)定价战略。

①市场战略:企业的市场战略,确定关键绩效指标;

②人员:企业组织架构,人员授权、激励与奖励制度;

③业务流程:以客户为导向的定价流程;

④技术:提高盈利水平的技术手段或工具。

2)价格的影响因素。

包括市场价格、供应商市场价格、所拥有的产品、客户购买力/合同的大小、产品的生命周期、成本结构等。

3 基于作业成本法的维修类服务产品定价

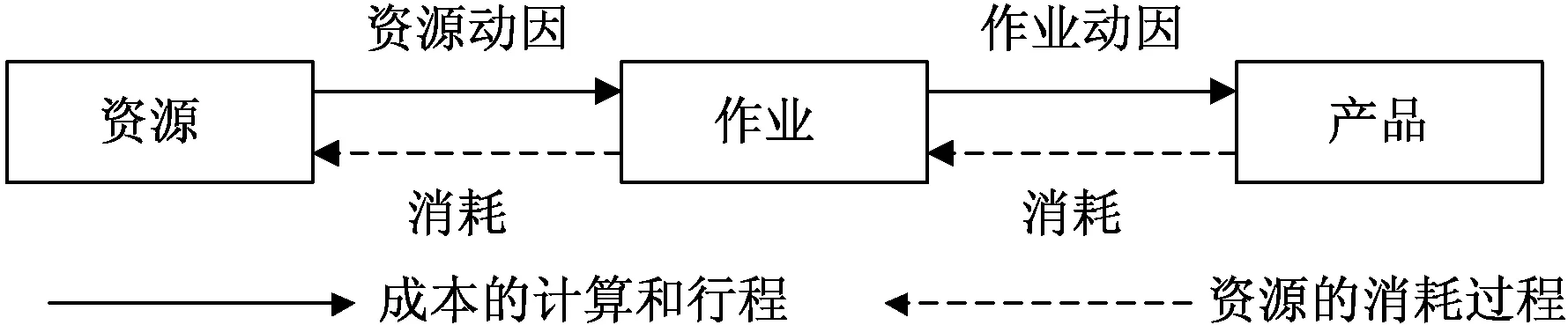

作业成本法将成本分配过程中产生的资源损耗进行因果分析,并以此作为作业分配的依据,然后将资源成本与各个作业进行匹配,最后按照不同的作业消耗来分配到作业成本以至成本对象[10-11]。作业成本法的基本计算原理如图1所示[12-13]。

图1 作业成本法计算原理

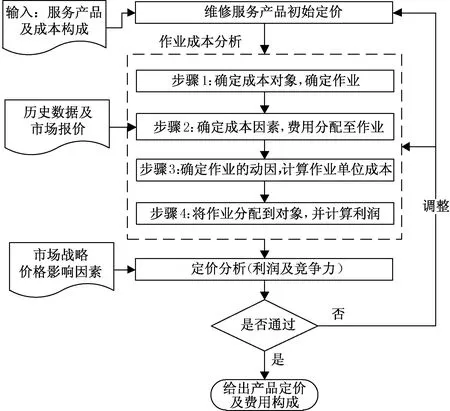

针对民航发动机维修类服务产品,同样的产品对不同客户(市场战略、价格影响因素等)定价会存在差异,比如国外客户存在海关费用,产品采购量大小等,需要根据客户实际情况调整定价。基于作业成本法,结合民航发动机维修类服务产品特点,开发出以客户为导向的产品定价方法[14],流程如图2所示。

图2 基于作业成本法的发动机维修服务产品定价流程

基于作业成本法的发动机维修服务产品定价流程说明:

①维修类服务产品初始定价,将维修类服务产品及成本构成作为基础输入,给出初始定价;

②作业成本分析,通过作业成本法,结合费用数据,得出成本对象的利润;

③定价分析,基于市场战略及价格影响因素,得出不同定价方式的利润及竞争力;

④定价调整,通过调整定价,不断迭代,给出不同用户的定价及费用构成。

作业成本分析方法说明如下:

①步骤1:确定成本对象及作业。成本对象通常包括产品、客户、市场、地理及分销渠道等,本方法中成本对象定义为客户。作业是指产品提供给客户所需的各项活动,如接受订单、生产、包装、运输、服务等;

②步骤2:确定成本因素,将费用分配至作业活动。成本因素是成本构成,表征提供产品所承担的开销成本,如:人员工资、保险、运输、制造成本等;

③步骤3:确定作业的动因,并计算作业单位成本。作业动因是作业的定量衡量指标,如订单数量、生产件数等。将作业动因分配至各项作业环节,确定单位作业成本;

④步骤4:将作业分配至对象,并计算利润。本步骤可得出各个作业对象所对应的成本及利润。

4 案例分析

4.1 输入数据

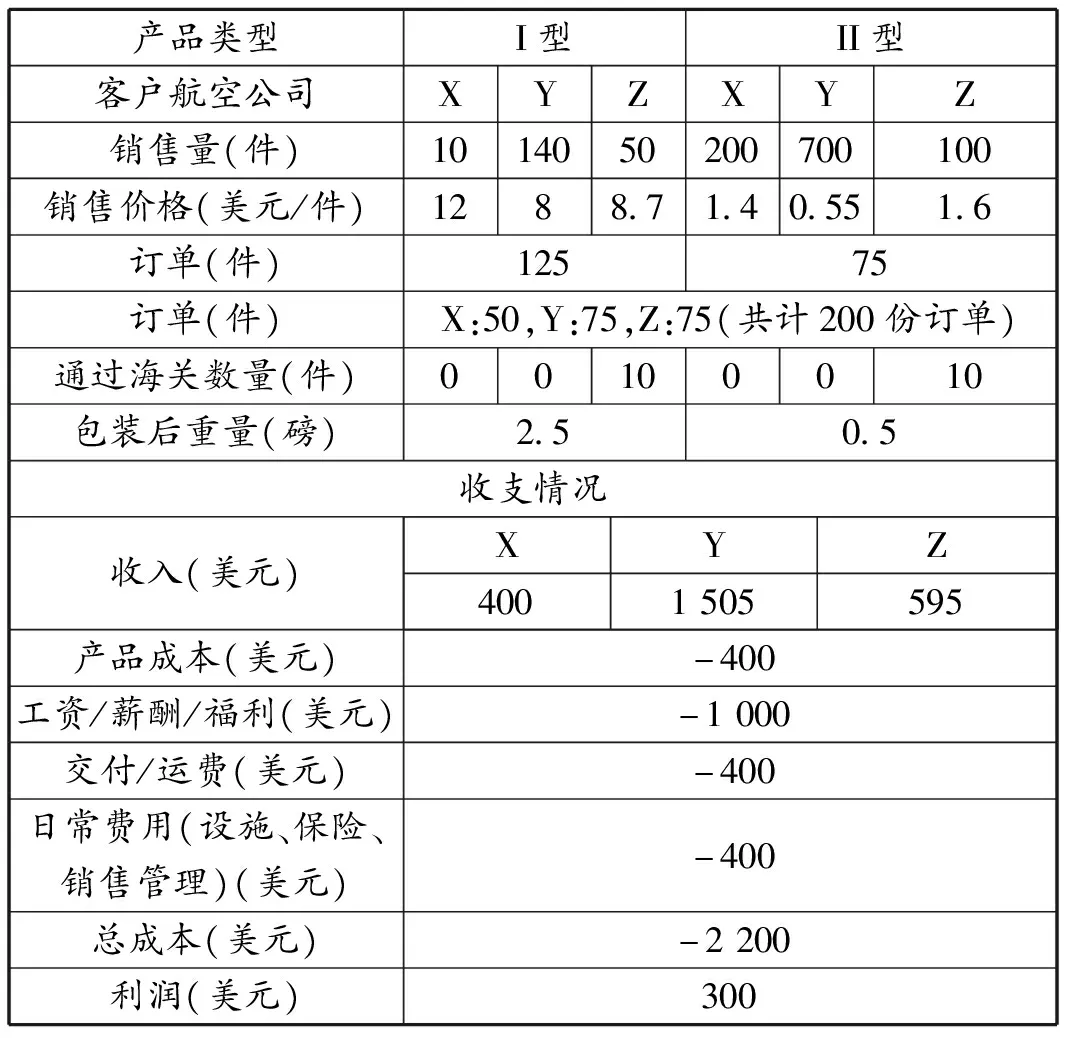

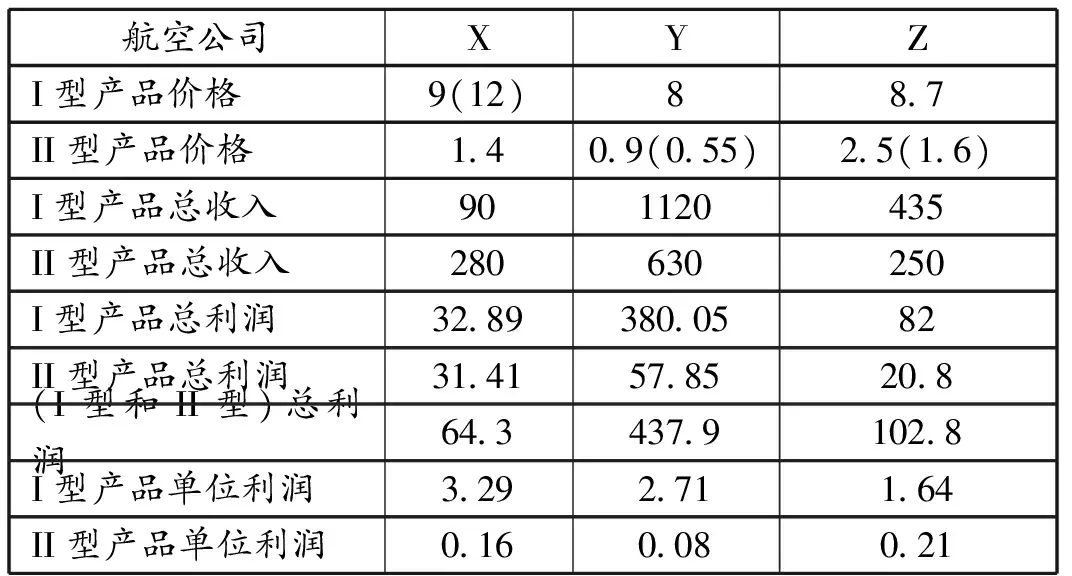

以航材支援服务产品为例,假设A公司分别为三个用户X/Y/Z提供两类产品“I型产品”和“II型产品”,输入数据如表3所示。根据订货量、用户所在地区、运输、海关成本等差异,针对三个用户给出差异化定价(表3中销售价格)。

表3 航材支援服务产品供方A公司产品基本情况

4.2 作业成本分析

根据输入,按作业成本分析流程计算利润。

1)步骤1:确定成本对象,确定作业。

为获得市场竞争力,需要针对不同客户进行差异化定价,故成本对象定义为客户航空公司X、Y、Z。根据航材销售过程,将整个作业活动划分为:接受订单、生产制造、包装、交付/运输、海关。

2)步骤2:确定成本因素,费用分配至作业活动。

依据表2输入,成本因素主要包括产品成本、工资/薪酬/福利、交付/运费以及日常费用(设施、保险、销售管理)。将各成本按比例分配至“接受订单”、“生产制造”、“包装”、“交付/运输”、“海关”等作业活动,如表4所示。

表4中作业费用分配比例(费率)确定需要基于财务数据或市场报价为输入,费用分配考虑如下:

①产品成本:完全来源于生产制造作业环节;

表4 作业费率分配

②工资/薪酬/福利:接受订单、生产制造、包装、海关作业环节需考虑员工加班、假期、绩效奖励等方面。生产制造员工的工资分摊至产品成本中,由于订单活动触发的加班等绩效奖励方面成本计入本项目中;

③交付/运费:包装、交付/运输作业环节需考虑运输成本;

④日常费用:日常费用包括设施、保险、销售管理,与多项作业环节相关,可根据实际情况进行分配。

基于表4各项作业的费率,可以将表3中统计的各项成本按比例进行分配,即将成本分配到作业活动,如表5所示。

表5 作业费用分配

3)步骤3:确定作业的动因,并计算作业单位成本。

对于各项作业活动确定作业动因,本案例中接受订单的动因是订单数量(请求次数),生产制造的动因是产品生产数量,包装的动因是包装的产品数量,交付的动因是产品重量,海关的动因是通过海关数量。

按表1输入所示,I型产品销售数量为200件,II型产品销售数量为1 000件,根据作业成本动因计算单位成本价格,如表6所示。

4)步骤4:将作业分配至对象,并计算利润。

基于表6的单位作业成本,按表1输入I型产品、II型产品对航空公司X、Y、Z的销售数量和销售价格,计算X、Y、Z三家航空公司的成本及利润,如表7所示。

表6 作业的单位成本

注:产品生产制造成本与制造所需的原材料采购、消耗的能源、人工时投入、工具设备折旧等多种因素相关,根据企业生产数据确定I型产品和II型产品的制造成本分别为650美元和200美元。包装成本与产品的尺寸外形、重量、包装要求(防潮、减震、包装材料等)、包装所需设备及人工投入相关,根据以上因素确定I型产品和II型产品的包装成本分别为204美元和210美元。

客户利润计算说明:

①接受订单成本与请求次数相关,X公司请求50次订单,成本为2.86×50=143美元,其中I型产品10件,II型产品200件,故X公司I型产品订单成本为:143×10/(10+200)=6.81美元;

②生产制造、包装、交付/运输成本通过作业单位成本与作业动因次数乘积;

③Z公司I型和II型产品海关成本均为:3×10=30美元。

4.3 定价分析

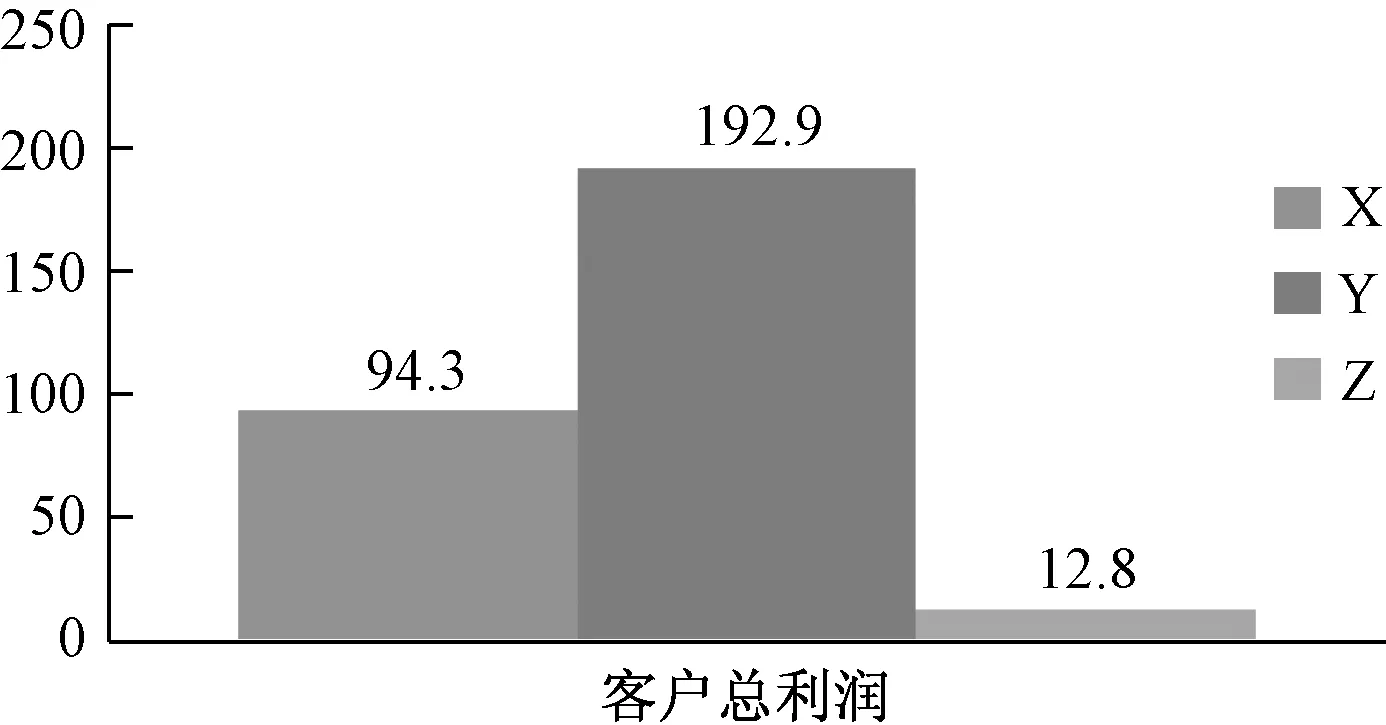

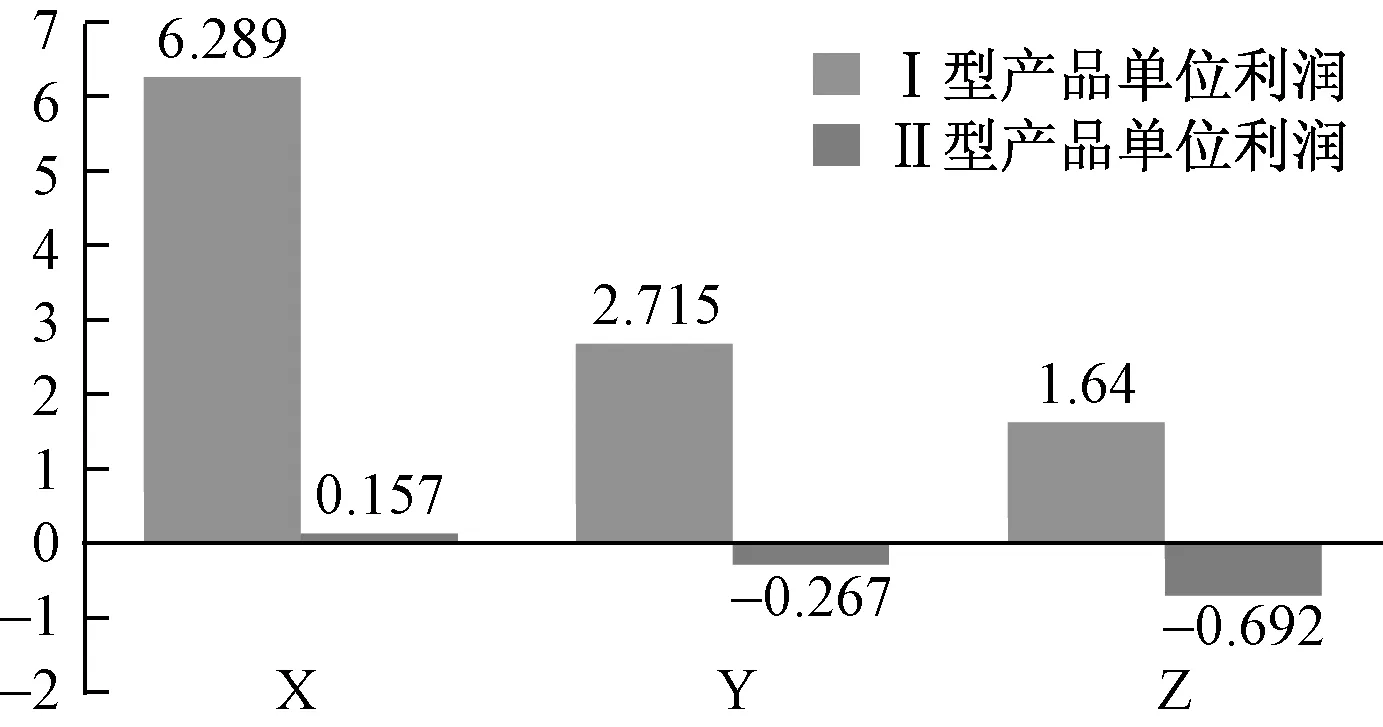

定价分析需综合考虑市场竞争力及成本利润空间,产品定价需基于定价背景(企业战略及价格影响因素)进行分析,客户成本及利润角度进行对比如图3、4所示。

从图3和图4可知,从总体利润方面来对比,X、Y公司的利润远高于Z公司。从产品单位利润来比较,I型产品利润优于II型产品,其中X公司I型产品利润较高,Y、Z公司II型产品利润为负数。

4.4 定价调整

产品定价是否合理,除了考虑利润外,还要考虑市场战略和价格影响因素,不同的定价背景可以得出截然相反的定价决策,表8给出定价决策示例。

综上,定价决策是一个动态的过程,根据企业现状及市场背景,价格进行适当调整并持续迭代,下面根据定价决策给出价格调整方案,见表9。

表7 基于作业的客户利润情况

图3 客户总利润

图4 客户单位利润

表8 定价分析决策示例

表9 定价调整方案及利润情况

注:括号内数值为初始定价。

调整后两类产品总利润由300美元提高到605美元,此定价方案有助于提高X公司I型产品市场份额,避免Y公司由于II型产品大批采购导致利润损伤,提高Z公司II型产品收益。可见,作业成本法可实现对成本精细化分解,结合定价背景可给出合理的定价决策,实现针对不同客户进行差异化定价,有利于提高市场竞争力并扩大产品收益。

5 对比分析

5.1 基于简单型的客户利润计算

依据表3数据,采用传统成本法计算成本及利润计算:总成本为2 200美元,总产品供应量为1 200件/每年,因此平均每件产品的单位成本为2200/1200=1.833美元。再用平均单位成本乘以航空公司的销售件数,可得到对应的总成本,简单的利润情况如表10所示。

表10 航空公司X、Y、Z的产品简单利润情况

5.2 作业成本法与传统方法对比

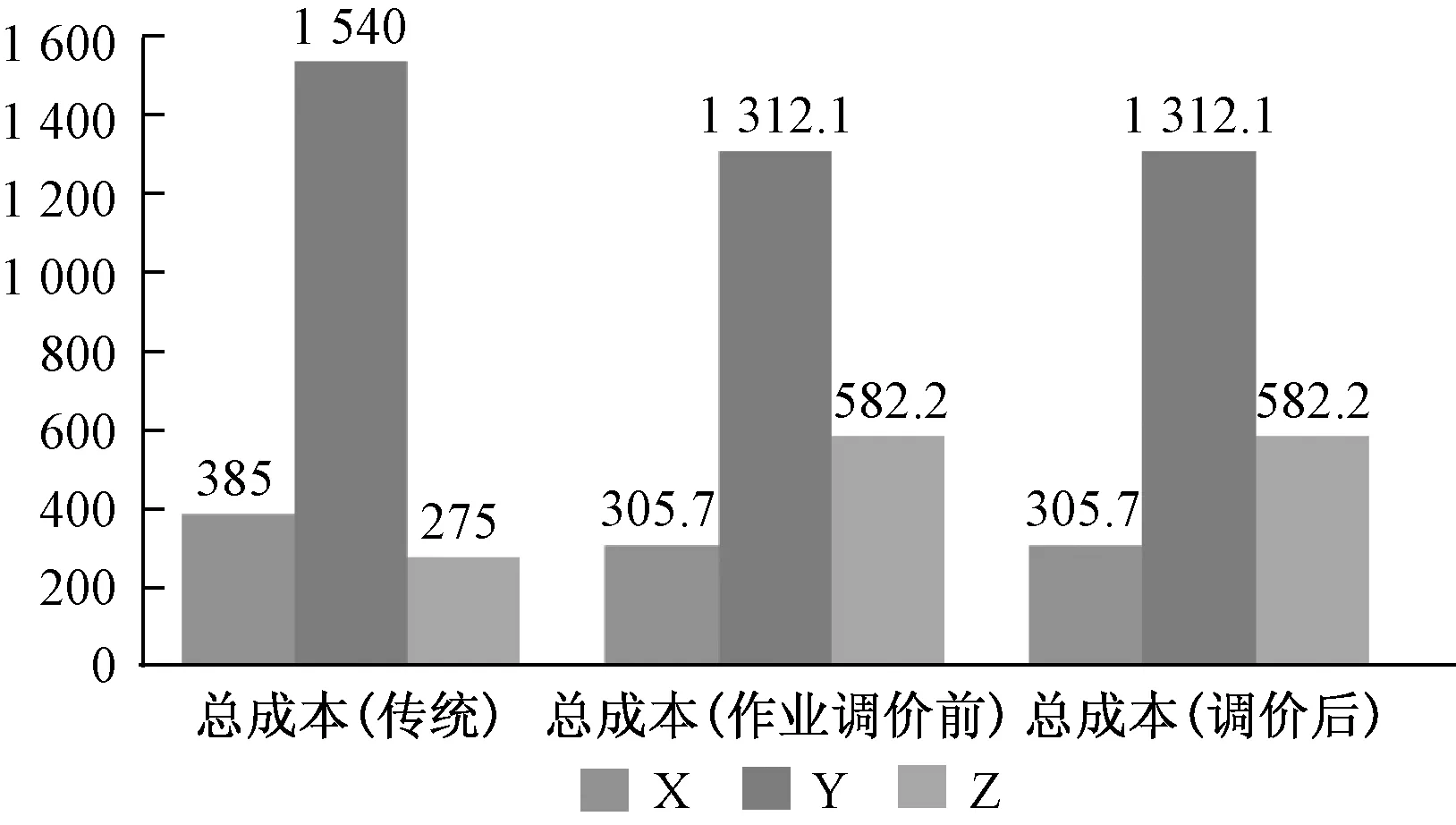

根据表7、表9和表10的计算结果,传统方法、作业成本法对X、Y、Z公司销售的产品总成本对比如图5所示。

图5 总成本计算结果对比

根据表7、表9和表10的计算结果,传统方法、作业成本法调整定价前、作业成本法调整定价后,总利润对比如图6所示。

图6 总利润计算结果对比

从图5和图6可见,两种方法计算结果差异较大,原因在于传统方法不是基于客户为导向计算成本,如:仅Z公司存在海关成本,而传统方法将海关的成本平均分摊至X、Y、Z公司所有产品,显然是不合理的。用传统方法另一个弊端是无法将成本按客户分配至各环节,无法给出有针对性的定价决策。

作业成本法是以客户为导向的定价决策方法,将各类费用分配到各作业环节,给出不同客户不同产品的成本及利润分析,能够有效的给出定价决策,与传统方法相比更加精确和有效。

采用作业成本法可以对产品进行针对性的定价调整。从图5和图6可以看出,在总成本不变的情况下,进行定价调整后,I型产品和II型产品的总利润由300美元提高到605美元。

6 总结

介绍了民用航空发动机维修类服务产品的费用构成及定价考虑因素,为产品成本计算及定价提供基础。基于作业成本法,构建以客户为导向的产品定价及费率分配流程。结合航材支持服务定价案例,说明该流程在指导产品定价及费用分配方面的有效性。最后,通过与传统方法对比,说明作业成本法可解决传统方法成本核算弊端,提供以客户为导向的产品费用分解,可以更有效的指导发动机维修服务产品的定价。