关于临沂市经营性用地出让情况分析研究

2020-06-30王海华宋伟

王海华 宋伟

临沂市土地矿产资源储备中心,中国·山东 临沂 276000

经营性用地;市场;趋势

1 引言

中国临沂市近几年土地市场比较活跃,拉动了房地产市场并使之稳步攀升,通过对临沂市经营性用地出让规模,价格及效益情况进行分析研究,得出中小城市经营性用地趋势,从而反应房地产市场走势。

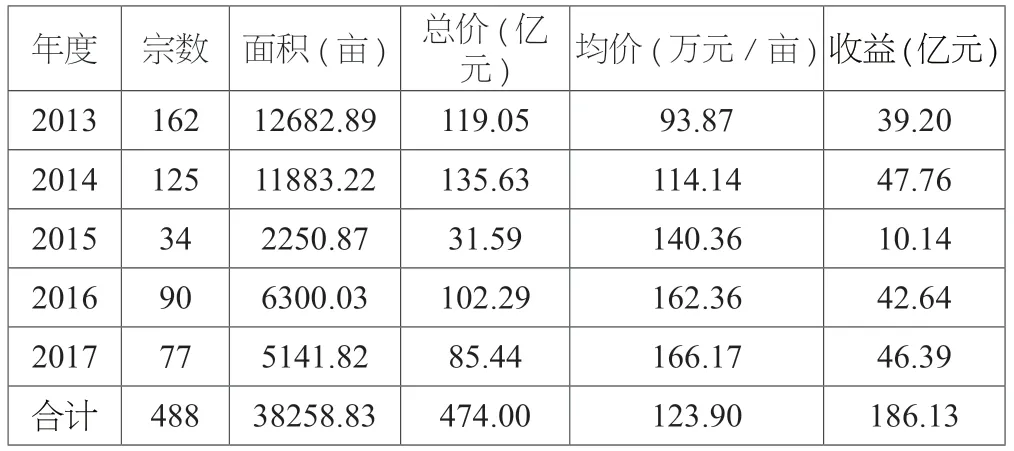

2 临沂市辖区土地出让总体概况

表1 2013-2017年度土地出让统计表

2013-2017年五年来,临沂市辖区共出让商业住宅、物流仓储等用地488 宗、38259 亩,总成交价款474 亿元,均价124 万元/亩,实现政府土地收益186 亿元。

2.1 土地出让构成情况

表2 2013-2017年度土地出让构成统计表

出让构成包括:商住用地(含商服、住宅和商住混合用地)占87%,共成交424 宗、30242 亩,成交价421 亿元;用于融资土地占9%,共成交45 宗、6718 亩,成交价49 亿元;物流仓储用地占4%,共成交19 宗、1298 亩,成交价4 亿元。

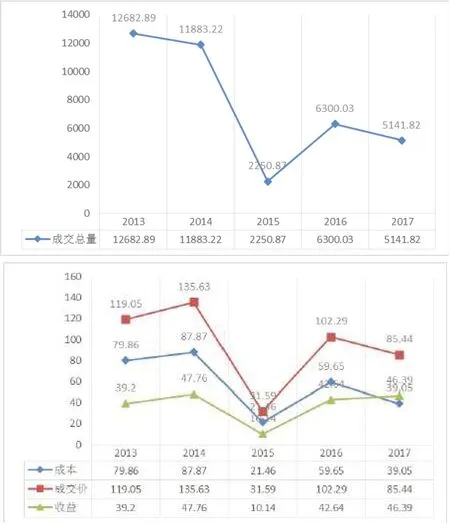

2.2 土地成交量、价情况

五年总成交量、价呈现高位回落、触底回升走势。五年平均成交98 宗、7652 亩、95 亿元,平均收益37 亿元。亩均价124 万元。

图1 总成交量、价(收益、成本)折线图

3 商住用地出让情况

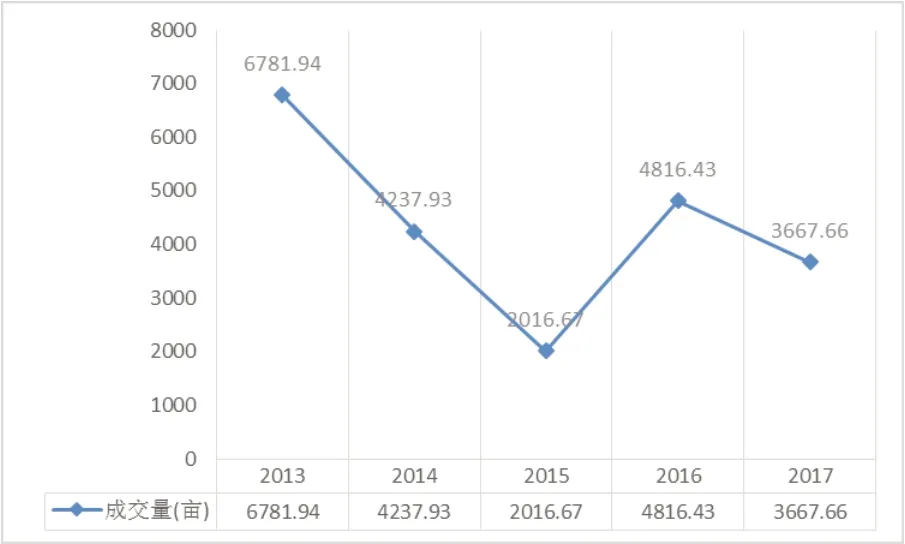

3.1 商住用地成交量、价情况

近五年商住用地成交量、价呈高位回落、触底回升走势,2017年成交3668 亩,成交价84 亿元,收益46 亿元。五年平均成交4304 亩,平均成交价84 亿元,平均收益35 亿元。

图2 成交量、价(收益、成本)折线图

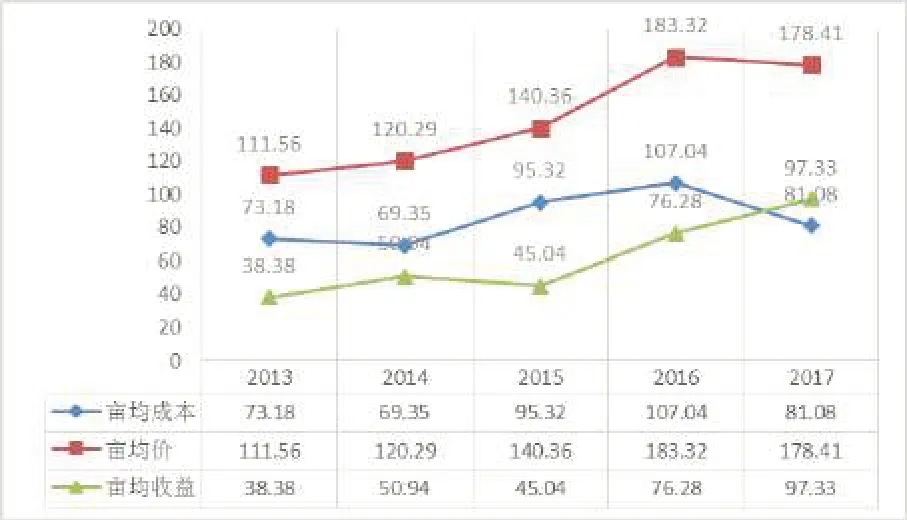

3.2 商住用地亩均成交情况

近五年亩均成交价、亩均收益呈上升趋势,亩均成本走势相对平稳。2017年亩均成交价178 万元,亩均收益97 万元。

图3 亩均成交价(收益、成本)折线图

3.3 商住用地平均楼面地价情况

近五年平均楼面地价呈上升走势,2017年为1223 元/平方米,较去年上涨9%。

图4 平均楼面地价折线图

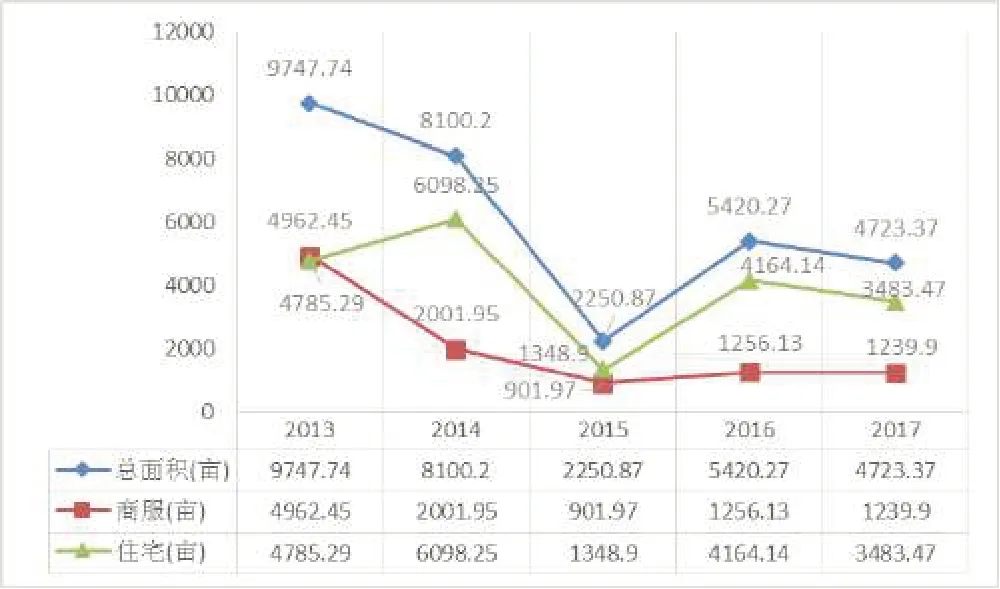

3.4 商住用地分商服和住宅成交情况

商服用地在2013年高位回落后在相对低位运行,住宅用地成交量2015年触底后回升。2017年商服用地成交1239其中,住宅用地年均成交3976 亩,商服用地年均成交2072 亩。

图5 商住用地分用途成交情况折线图

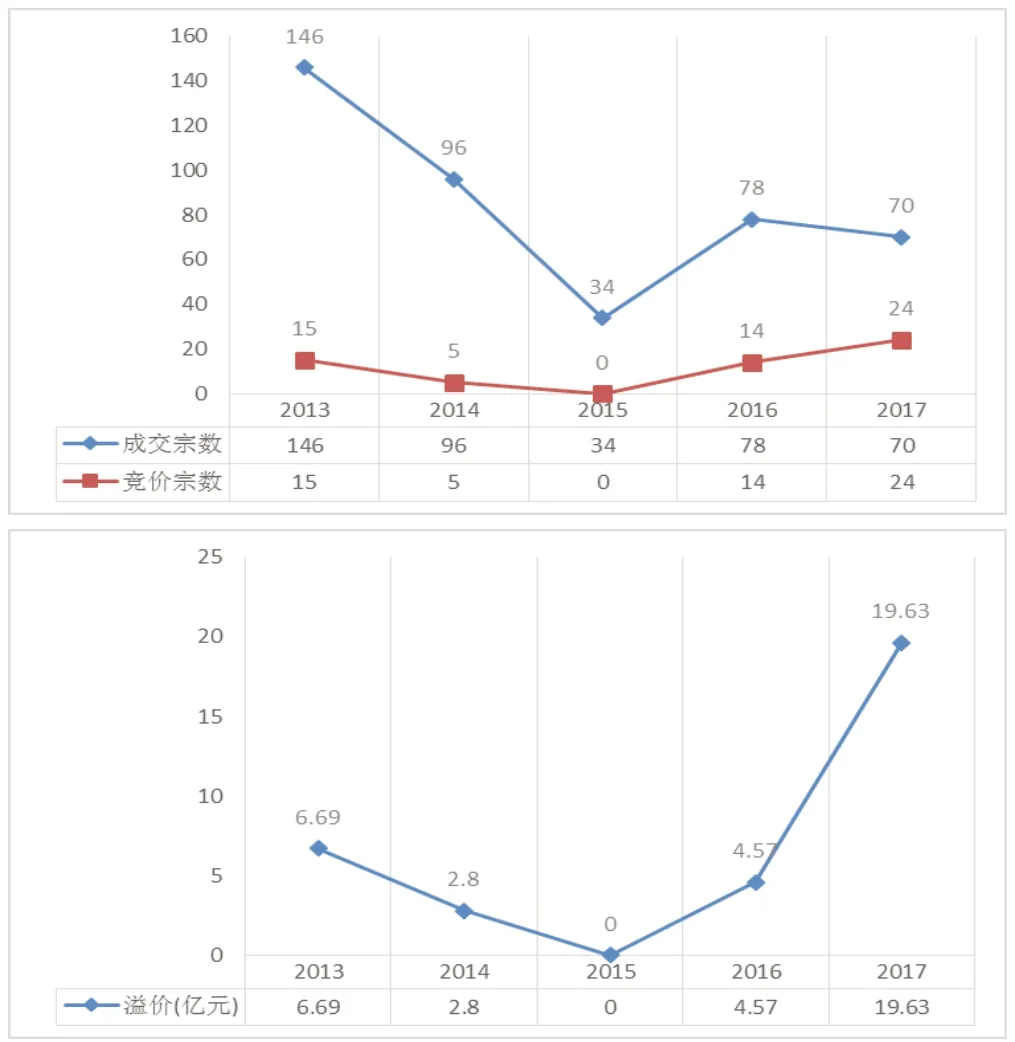

3.5 商住用地成交宗数及竞价情况

近五年年均成交85 宗、竞价12 宗,2017年成交70 宗,竞价24 宗,竞价率达33%,溢价近20 亿元。

图6 成交、竞价宗数、溢价折线图

4 各区商住用地出让情况

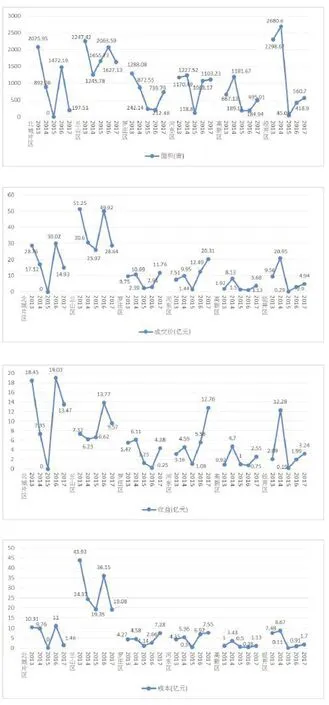

4.1 各区商住用地成交量、价情况

各区成交量、价均不同程度地呈现高位回落、触底回升走势。其中,兰山区年均成交量最高,为1768 亩,但由于中心城区可供地逐年减少,逐渐向城区外延,成交量、价在2017年有所回落;北城新区、河东区、经开区成交量、价在2015年触底后回升,北城新区由于成本较低,竞价溢价率较高,近两年收益均为最高,河东区2017年成交量、价仅次于兰山区,收益仅次于北城片区;罗庄区、高新区成交量、价回升相对滞后,但2017年也有较大升幅。

图7 各区成交量、成交价(收益、成本)折线图

4.2 各区商住用地亩均成交情况

北城片区亩均价、亩均收益在2017年大幅增长,较去年增长达271%、428%,跃居各区第一;兰山区由于供地区域外延,亩均价和亩均成本2017年回落,亩均收益变化不大;其他各区亩均价、亩均收益均呈上升走势,其中,河东区上升幅度较大,2017年亩均价、亩均收益仅次于北城新区,升幅分别为57%、122%,仅次于北城片区[1-2]。

图8 各区亩均价(成本、收益)折线图

4.3 商住用地平均楼面地价情况

北城片区呈爆发式增长,2017年较去年上涨259%;河东区上涨34%,仅次于北城片区;罗庄区和经开区也有所上涨;兰山区和高新区稳中有降。

图9 各区平均楼面地价折线图

5 土地出让市场分析研究

土地出让总体呈高位回落、触底回升态势。土地成交量价在2015年达到低点,但随后两年成交量平均增长1.5 倍,成交价增长2 倍,收益增长5.6 倍,竞价比例、溢价连创新高,2017年达到历史高点,说明土地市场需求旺盛,仍处在上升趋势中。

区域市场冷热不均,需求有外延趋势。热点区域主要集中在中心城区,土地需求量大,竞价参与度高,尤其是北城片区,房企拿地需求迫切,竞争激烈。但随着北城一期开发、老城区改造开发的完成,城区土地资源日渐稀缺,而北城二期又存在拆迁、缺少用地指标等问题,土地熟化周期较长,造成2017年成交量回落。而白沙埠、义堂等边缘区域土地相对充裕,这些区域的土地在挂牌期间也产生了竞拍,需求增加。

住宅用地供需基本平衡,能够满足住房需求。按照城市化率年增长1.5%计算,市辖区城镇化人口一年增长约4.2万人,按三口之家每户100 m2计算,需住宅面积140 万m2;根据房屋征收部门估算,全年居民房屋拆迁量约480 万m2,实行1:1还建模式,需还建480 万m2新建房屋。同时,考虑到人口自然增长、家庭分户和“拆小换大”改善居住环境等需求,住房刚性需求约630-660 万m2的住房。按照平均容积率2.4 折算,全年需要供应住宅用地约3938-4125 亩。近两年住宅用地年均出让3976亩,加上以前的住宅存量,基本可以满足住房需求。

北城片区商住用地价格增势明显。2017年各区商住用地平均亩均价和楼面地价分别为178 万元和1223 元/m2,增幅分别为-3%和9%,北城片区亩均价和楼面地价分别为756 万元和3982 元/m2,增幅分别为271%和259%。【3】

6 中小城市土地及房地产市场走向分析

随着人们对居住环境和需求品质的提升,未来会有很多农民工进城买房,随着交通状况和生活条件的改善,中小城市周边农民进城交通圈基本能在1 小时内,中国城市化的主力军也来自农村人口向县市级中心聚集。而中小城市规模和可以投放的经营性用地也比大城市空间相对较大,据此预测中小城市在五到十年的周期范围内,土地市场及房地产市场应在缓慢增长,高位运行状态。