煤炭企业社会责任履行与企业价值的典型相关研究

2020-06-30李玲,袁婷

李 玲,袁 婷

(西安科技大学 管理学院,陕西 西安 710054)

煤炭作为传统能源,在能源和工业原料中有着举足轻重的地位,但是在很大程度上会伴随环境污染、安全生产等问题。随着节能减排、绿色发展理念的推行和落实,企业社会责任的履行也变得尤为重要。承担和履行社会责任,意味着占有企业现有资源,伴随着在其他方面投入的减少,值得探讨的是这种资源配置是否有利于企业价值的提升。围绕这一问题,国内外学者纷纷展开研究,但并未得出学界一致认可的结论。部分学者认为社会责任的履行对企业价值的提升有着积极作用,如Friedman[1]、姚园园等[2]、王清刚等[3]、耿云江等[4]。高猛[5]、凤亚红等[6]认为履行相关社会责任会减少显性成本,提升企业在竞争中的优势,最终提升企业价值。同时也有学者认为履行社会责任与企业价值负相关,如Simpson等[7]、Crisóstomo等[8]、张旭[9]、朱卫东等[10]。他们认为企业承担社会责任将占有企业现有有限资源,与同行业中其他企业相比,这类企业的企业价值相对处于劣势。此外也有学者认为社会责任和企业价值之间的关系是复杂的(龙文滨等[11]、Peloza等[12])。此外,现有的研究主要集中在企业社会责任履行能否提升企业价值方面,较少关注企业价值对企业社会责任履行的影响,更加缺乏对两者之间相互影响规律的分析,而针对煤炭行业发展实践的相关研究就更加少见。这样就无法全面揭示企业社会责任与企业价值之间的互动关系,使得现有研究结论对煤炭行业的指导作用有限。

本文利用2013—2018年煤炭行业上市公司的相关数据,运用典型相关性分析法,将企业价值和社会责任分解成不同的角度,全面揭示两者之间的相互作用关系。本文的研究结论将会对煤炭行业上市公司的健康发展以及更好的履行社会责任、提升企业价值产生借鉴意义。

1 研究设计

1.1 数据来源

选取了国泰安(csmar)数据库中煤炭板块的27家上市公司在六年间(2013—2018)的企业价值和社会责任数据,在剔除数据不全和*st上市公司(退市风险警示公司)后余23家上市公司。

1.2 指标定义

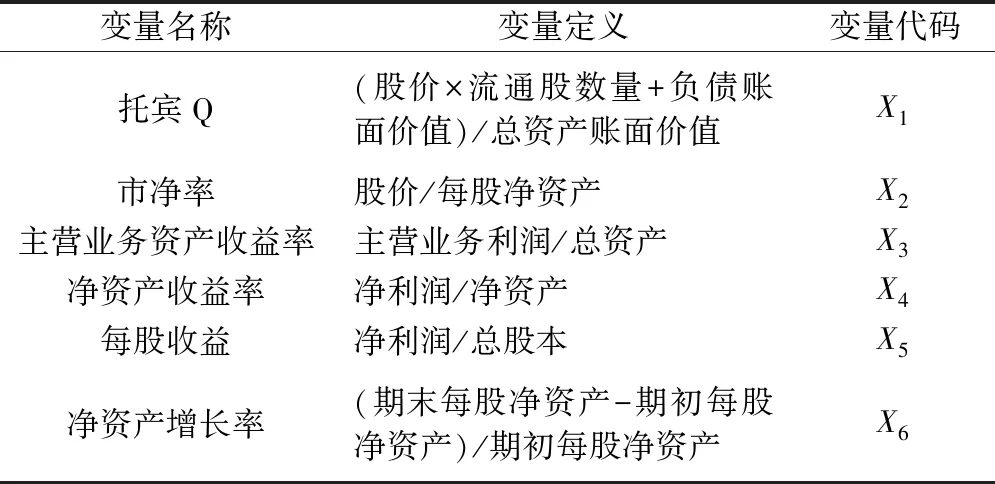

1.2.1 企业价值指标因子分析

至今为止,学者对企业价值的含义并未作出明确界定,不同学者有着不同的关注点。关于煤炭行业企业价值的研究由来已久,随着研究学者的增加和研究的进步,企业价值方向的研究也逐步前进。王蕊[13]认为煤炭行业的企业价值应结合生态文明建设的特点,构建相关指标评价体系。何瑛等[14]、叶忠明等[15]在研究中采用托宾Q值对企业价值进行衡量。本文综合前人的研究,从托宾Q、市净率、主营业务资产收益率、净资产收益率、每股收益和净资产增长率等六个角度对煤炭行业企业价值进行分析,具体见表1。

表1 企业价值的指标

1.2.2 社会责任指标因子分析

研究煤炭行业企业社会责任的评价方法针对评价的角度不同,主要有内容分析法、问卷调查法、KLD法和利益相关者评价模式。其中利益相关者评价模式是最能够全面客观评价企业社会责任的方法,所以本文选用利益相关者评价模式,分别从经济、法律、社会、环境四个方面选取了九个指标,具体见表2。

表2 企业社会责任的指标

2 实证研究

2.1 描述性统计

描述性统计见表3,由表3可知,企业价值指标中,托宾Q、主营业务资产收益率、净资产收益率、每股收益的标准差较小,最大值和最小值相差不大,说明企业价值指标中的绝大部分指标相差较小,行业内具有一致性。

表3 描述性统计

在社会责任指标中,股东总资产报酬率、流动比率、税收贡献率、专项储备使用率和捐赠支出率的标准差都比较小,表明企业对于股东、债权人、员工安全生产责任、政府和社区的慈善履行社会责任的差异较小。销售成本率的标准差是11.3047,最大值和最小值相差近百,表明企业对客户的重视程度有很大的差别。工商医疗保险比例的标准差是3.1868,说明企业对矿工安全保障方面的重视程度相差较大,同时员工工资率的标准差是9.0726,最小值接近0,说明企业对员工待遇相差较大,两项标准差均高显示有较多企业对员工重视不足。矿产资源补偿率的标准差是1.6216,说明企业在环境补偿方面的投入相差较大,较多企业没有重视矿产资源补偿,未将环境治理放到战略性位置。

2.2 典型相关性分析

2.2.1 典型相关系数及其检验

典型相关系数、检验及其典型相关模型见表4。由表4中相关系数可知,前两组的系数较高,说明相应典型变量之间显著相关,并且第一和第二典型的显著性都为0.00,意味着在1%的水平上显著相关,即研究煤炭行业企业价值和社会责任相关性的研究可以转化为研究第一和第二对典型变量中相关变量之间的关系。

表4 典型相关系数、检验及其典型相关模型

2.2.2 典型相关模型

第一组典型相关方程如下:

U1=-0.052X1-0.059X2-1.127X3-0.176X4-0.007X5-0.049X6

V1=-0.946Y1-0.141Y2-0.018Y3-0.189Y4+0.013Y5-0.161Y6-0.047Y7-0.03Y8+0.024Y9

第一组典型相关方程表明企业价值的关键性变量为X3和X4,其相关系数是-1.127、-0.176,说明煤炭行业中企业的主营业务资产收益率(X3)、净资产收益率(X4)是影响企业价值的关键因素,并且和企业价值第一典型变量U1显著负相关。

煤炭行业中企业的社会责任第一典型变量V1与总资产报酬率(Y1)、流动比率(Y2)、主营业务成本率(Y4)、员工工资率(Y6)显著相关,相关系数分别为-0.946、-0.141、-0.189、-0.161,说明在煤炭行业中影响企业社会责任的因素首先是总资产报酬率,其次是流动比率、主营业务成本率和员工工资率,并且显著负相关。第一组典型变量说明企业价值中的主营业务资产收益率、净资产收益率与企业社会责任中的总资产报酬率、流动比率、主营业务成本率、员工工资率比例密切正相关,也就是说我们保护股东、债权人、客户以及员工权益时,能提升企业的价值。

第二组典型相关方程如下:

U2=-0.986X1+0.097X2+0.476X3-0.324X4+0.082X5-0.181X6

V2=0.03Y1+0.166Y2+0.017Y3-1.015Y4-0.064Y5+0.165Y6-0.196Y7-0.019Y8+0.021Y9

第二组典型相关方程表明企业价值第二典型变量U2与X1、X4显著负相关,其相关系数分别为-0.986、-0.324,与X3显著正相关,其相关系数为0.476,说明煤炭行业中影响企业价值的关键因素有总资产报酬率(X1)、主营业务资产收益率(X3)、净资产收益率(X4),即煤炭行业中企业的总资产报酬率和净资产增长率越小,主营业务资产收益率越大,企业的价值越大。

煤炭行业中企业社会责任第二典型变量V2与流动比率(Y2)和员工工资率(Y6)显著正相关,相关系数分别为0.166、0.165,与主营业务成本率(Y4)、专项储备使用率(Y7)显著正相关,相关系数分别为-1.015、-0.196显著负相关。说明在煤炭行业中企业的社会责任主要由流动比率、员工工资率、主营业务成本率、专项储备使用率决定。第二组典型变量说明企业价值中的总资产报酬率、净资产收益率与企业社会责任中的主营业务成本率、专项储备使用率密切正相关。

2.2.3 典型结构分析

典型结构分析见表5,由表5可知,第一组典型变量U1与X3、X4、X5显著负相关,典型载荷为-0.992、-0.843、-0.873,且第一组典型变量V1与Y1、Y2、Y4、Y6显著负相关,典型载荷为-0.944、-0.397、-0.13和-0.162。第一对典型变量U1中,主营业务资产收益率(X3)的典型相关系数大于净资产收益率(X4)和每股收益(X5),说明主营业务资产收益率对企业价值的影响更加显著。与此同时可以发现,结构分析与典型相关模型的分析结论基本一致,表明上述分析的可信度高。

表5 典型结构分析

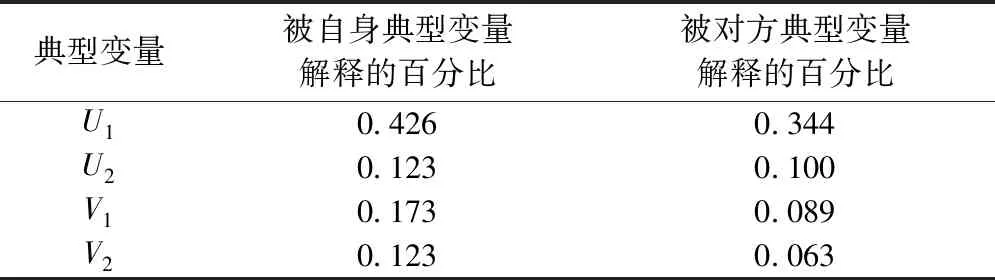

2.2.4 典型冗余分析与解释能力

检验典型相关分析结果的另一个指标就是冗余指数,这一比例可以反映两个变量组之间的解释能力。典型冗余分析与解释能力见表6,由表6可知,和第二对相比,第一对典型变量U1、V1较好的解释了自身对应的那组变量,同时对对方的解释能力也较强,作为分析的主要依据。

表6 典型冗余分析与解释能力

3 结论与建议

从上述分析可以看出,煤炭上市企业的企业价值和社会责任高度相关。一方面,社会责任的履行可以促进企业价值的提升,即保障股东权益、不拖欠债权人账款、保护客户权益和员工权益能够显著提升企业的价值;税收贡献、矿工安全保障、安全生产责任、环境补偿和慈善捐赠对企业价值的影响不大,但是也可能是由于有些数据没有披露导致不能如实反映其对企业价值的影响程度。另一方面,企业价值的提升也可以促进社会责任履行效果,即主营业务资产收益率的提升,可以为利益相关者更好的履行社会责任提供动力和支撑。

根据上述结论,本文提出以下建议:①正视对各个利益相关者的社会责任,合理分配现有资源,提升企业价值和竞争力;②加强政府监管,完善社会责任评价指标体系,为规范履行社会责任提供参考;③将企业发展战略与社会责任履行相结合,为积极履行社会责任提供长远保证和动力。