控股股东股权质押、股权制衡与上市公司现金分红研究

2020-06-29刘正伟李孝静

刘正伟 李孝静

一、引言

股权质押融资凭借其成本较低、流程简便、渠道多样等优势,迅速成为各个上市公司股东偏好的融资手段。股权质押的发展深刻地影响了上市公司控股股东的行为决策,作为上市公司的事实掌控者,控股股东的行为决策又决定了上市公司的利益分配,现金分红则是利益分配的重要一环,直接影响到其他股东的利益。基于此,本文尝试从控股股东股权质押出发,同时考虑其他股东对控股股东行为决策影响的新思路来研究上市公司现金分红问题。这不仅为现金分红研究提供了一种新思路,也为控股股东行为和股权结构研究提供了增量贡献。

二、文献回顾和理论假设

(一 )股权质押与现金分红

现金分红既是投资者寻求资本收益的渠道,也是控股股东转移上市公司资源的隐蔽手段(陈红,吴卫华,2011)。控股股东的控股地位会导致较强的现金分红动机,控股股东采取过度套现等手段来实现缓解自身财务困难、满足自身消费欲望等目的,最大化个人利益(原红旗,2004;邓建平,2005)。这些手段在损害的其他股东利益的同时,也限制了上市公司的发展,进而对自身长远利益也产生了负面影响。随着股权质押的爆发性增长,王斌等(2013)提出,控股股东股权质押并非是利益输送的手段。而郑国坚等(2014)认为当控股股东面临股权被质押时,更倾向利益输送,使上市公司遭受损失。股权质押的大流行无疑对控股股东的行为决策产生了显著的影响,间接地,股权质押也对上市公司现金分红产生了作用。

基于以往学者的研究,笔者从控股股东角度出发,研究控股股东股权质押行为对上市公司现金分红水平的具体作用机制和影响途径。在控股股东股权质押下,远超过现金分红数量的易获取资金使控股股东运用其他利益输送手段的动机减弱,即减少现金分红动机相对增强。同时为了避免公司现金流断裂、经营困难等导致股价下降,增大丢失上市公司控制权风险,控股股东偏好相应地降低现金分红水平以保证公司拥有充足现金流,减少发生财务危机的可能性,维持业绩进而支撑股价。由此,提出假设H1。

H1:控股股东股权质押水平与现金分红水平存在负相关关系。

(二 )股权制衡与现金分红

国外的学者(Gugler ,Yurtoglu ,2003)对德国公司进行了研究,发现控股股东股权的增加会显著减少现金分红,这可能与德国较多的银行持股有关,更注重资产的长期增值,选择保留收益支持公司长期发展;而第二大股东股权增加时,现金分红水平会有所上升,总体来说,其股权制衡效应较为明显。但国内的研究结论并非如此,王娃宜(2009)和陈红等(2011)采用我国上市公司的数据进行实证分析,发现控股股东有着强烈的分红意愿,而其他大股东对控股股东的行为没有明显的制衡效应,反而有附和大股东的表现。这也同时表明,我国的股权制衡有效性应该体现在其他大股东对控股股东现金分红意愿的抑制上。但最新的研究提出,我国的股权制衡效应已经体现出来了,苏亚民等(2019)和丁燕琳(2019)研究发现,股权制衡程度与现金分红水平负相关,股权制衡有效性得到了高程度的体现。但这一结论并没有考虑到控股东股权质押行为大量出现的因素。因此,我国上市公司股权制衡的有效性仍存疑。

基于此,在考虑了控股股东股权质押后,进行股权制衡与现金分红之间关系的分析。首先,控股股东的股权质押行为会散发其存在资金紧张的信号,由此引起其他股东担忧控股股东可能违约而其质押物被质押人平仓引起股价剧烈下跌,使得自己持有股权的价值减少,因此其他大股东会选择联合对控股股东施压,要求更多现金分红以弥补股权价值可能下跌的风险。股权制衡程度越高,则其他大股东联合力量越强。由此,提出假设H2。

H2:控股股东存在股权质押行为的情况下,股权制衡程度与现金分红水平正相关。

三、研究设计

(一 )样本选取与数据来源

本文选取了2014年—2019年存在控股股东股权质押行为的A股上市公司,剔除了金融行业、ST类、数据缺失类公司以及极端数据之后,得到了2396个公司—年度观测数据。本文所有数据源自国泰安(CSMAR)数据库。

(二 )变量选取

1.被解释变量

现金分红水平(CD)。参考宋迪等(2018)的研究,采用每股现金分红作为衡量现金分红水平的指标。

2.解释变量

(1)股权质押比例。参考廖珂等(2018)的研究,分别选取了控股股东累计质押股权占上市公司总股份比例(PR1)和控股股东累计质押股权占其持有上市公司股份比例(PR2)。

(2)股权制衡程度。参考谢军(2009)、陈红(2011)和苏亚民(2018)等的研究,分别选取了第2-3大股东持股和第2-5大股东持股数量作为衡量股权制衡程度的指标。

3.控制变量

参考吴明礼(2007)、廖凯敏(2014)和彭文静(2016)等的研究分别选取了以下控制变量:盈利能力Eps(每股盈利)、控股比例S(控股股东持有股权占比)、上市公司规模Lnsize(总资产的对数)、财务杠杆水平Dar(资产负债率)、投资机会TQ(托宾值)、股权性质Nar(国有企业为1.其余为0)等,此外,本文还控制了行业虚拟变量Year和年度虚拟变量Industry。

(三 )模型构建

为了验证前文提出的研究假设H1,本文采用截取回归模型(Tobit模型),构建模型1:

四、实证结果分析

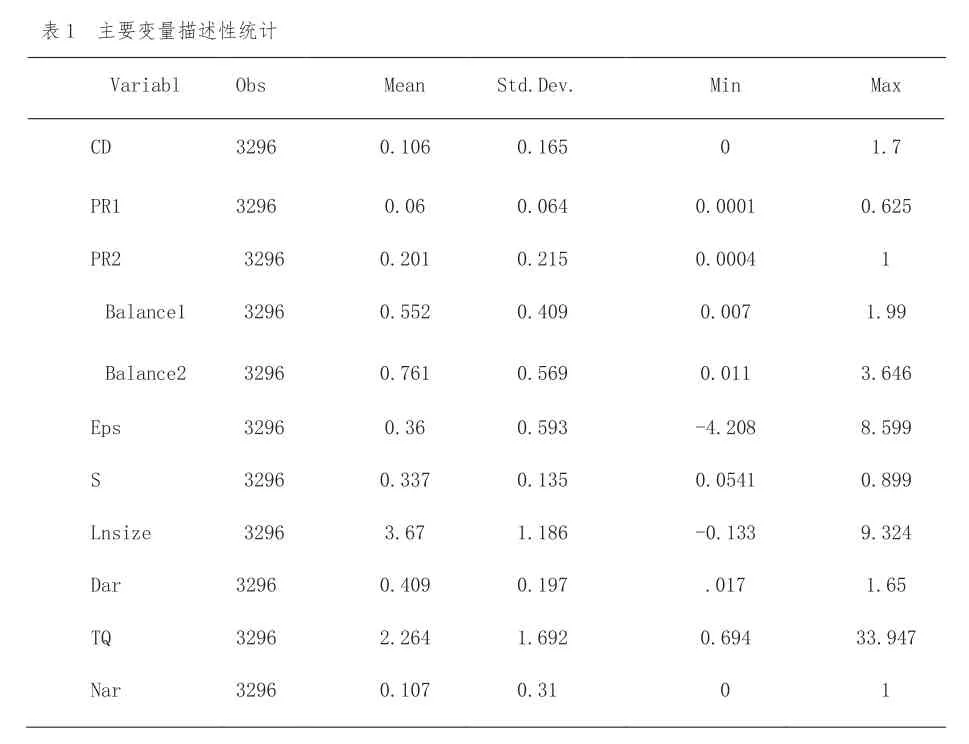

(一 )描述性统计结果分析

表1给出了主要变量的描述性统计结果。根据结果,存在控股股东股权质押的上市公司中,占公司总股权0.06,平均质押股权占控股股东持股的0.201,说明控股股东股权质押行为相当普遍且对上市公司决策构成影响。平均每股现金分红(CD)约为0.106元,跟平均每股收益(Eps)相比,约占29.4%。两个股权制衡程度指标平均值分别为0.552和0.761,说明其他大股东对控股股东的行为决策可能产生一定影响。控股股东平均持股比例(S)达到了0.337,这表明控股股东对上市公司掌控能力较强,与社会对上市公司普遍受个别股东掌控的认知较为一致。

(二 )Tobit回归结果分析

表2给出了Tobit回归的结果。模型1的回归结果是(1),从回归结果中可以看出,解释变量PR1在1%的置信水平上与被解释变量CD存在负相关关系,即控股股东股权质押占公司总股份的比例越高,则每股现金分红数额越低。这验证了研究假设H1的正确性。同时,可以看到变量Eps的系数为正,其经济意义是随着每股收益的增加,每股现金分红也随之增加,这与学界主流认知相符合。控股股东的持股比例(S)的系数为正,说明控股股东持股比例的增加对现金分红是有正向作用的,这与其他现金分红研究的结论相一致。同时,还可以看出,上市公司资产规模对现金分红水平有促进作用,而杠杆水平和相对价值对现金分红水平有限制作用。各项系数显著性较高,经济意义也比较符合现实。因此,模型的解释力较强,可信度较高。

在研究假设H1成立的基础上,继续考察研究假设H2。在模型1中加入股权制衡程度解释变量Balance1得到模型2,进行Tobit回归后得到回归结果(2)。首先,回归结果表明股权制衡程度Balance1的系数在1%的置信水平上为正,这意味着,随着股权制衡程度的提高,上市公司的现金分红水平也随之提高。其次,整体上模型2的经济意义与现实也比较符合。因此,研究假设H2成立,股权制衡程度与上市公司现金分红水平正相关。

五、稳健性检验

如表2所示,对于模型1,采用控股股东累计质押股权占其持有股权比例PR2替换模型1中的解释变量PR1,进行Tobit回归后,回归结果为(3),除常数项外,其他主要变量系数显著性仍较高。对于模型2,采用第2-5大股东持有股权与控股股东持有股权之比Balance2代替模型2中的解释变量Balance1,回归结果为(4),所有变量系数显著性较高,解释力较强。因此,可以认为本文实证结果较为稳健。

六、研究结论

本文分析了股权质押作用于股东行为决策进而影响现金分红的传导路径,又通过截取回归(Tobit)模型进行了实证验证,研究结果表明,控股股东的股权质押行为一定程度上缓和了控股股东短期利益和上市公司长远利益之间的冲突,减弱了控股股东利益输送的动机。但加入股权制衡因素后,研究表明,股权制衡程度的增大提高了上市公司现金分红水平。股权制衡的积极效应本应该体现在限制控股股东利益输送,而研究结果显示,在控股股东存在股权质押的情况下,股权制衡的有效性未得到体现。