政府关注视角下财政分权对社会参与研发积极度的影响

——一个中介效应模型检验

2020-06-29李键江

范 旭,李键江

(1.华南理工大学 公共管理与公共政策研究所;2.华南理工大学 马克思主义学院,广东 广州 510640)

0 引言

我国研发投入主要来源于政府、企业、外国资金等,其中,除政府外的其他主体即为研发投入主体中的社会力量,社会力量对研发投入的贡献程度即社会参与积极度。研发经费由政府牵头出资,带动社会力量参与投入,是国内外通常做法。政府如何鼓励和促进更多社会力量参与研发投入,是当前我国科技创新需要重视的问题。根据《2018 Science & Enginnering Indicators》和《中国科技统计年鉴》(2018),2015年美国政府通过利用政府R&D资金引导社会参与研发投入,实现R&D资金放大8倍的效果,而2017年中国政府通过政府资金引导仅实现5倍的效果。对比看来,我国政府引导社会参与科研投入的能力与美国政府还存在差距。

以美国、德国为代表的发达国家已建立较为完善的财政支持体系,拥有创新税收优惠等政策工具,在高新技术研发和产业转型,企业成长和发展的任何阶段都会产生积极影响[1]。受政治体制影响,美国地方财政体制的税权和支出责任在地方政府间的配置除具有鲜明特点外,还具备效率优势[2]。近年来,大多数发达国家已对自身财政分权体制进行了相应改革,财政分权变化不仅对地方公共支出结构产生作用,还能有效提高资源配置效率[3]。因此,财政分权制度为促进政府引导社会研发投入提供了新思路。

财政分权作为一种中央和地方之间的收支权责划分制度,是中国自分税制改革以来一直实行的财政体制,与我国垂直化政治管理体制紧密结合,形成了具有中国特色的“中国式分权”[4]。作为一项调整不同层级政府间财政支出权限的制度安排,财政分权能在很大程度上决定政府财政支出结构与效率[5]。通过财政分权,地方政府在一定程度上获得了财政自主权[6],使地方政府在地方事务管理中扮演着更为重要的角色[7]。同时,财政分权带来税收收入,不仅保证地方能够分享地区经济增长带来的利益,为地方政府提供有效的财政激励,还能够对地方政府科技投入产生影响[8]。数据显示(见图1),我国地方政府财政科技拨款从1991年45亿元上升为2017年的4 962亿元,中央政府从1991年的115亿元,上升为2017年的3 421亿元,说明在科技投入发展进程中受财政分权制度的影响,地方政府逐渐发挥主要作用。

近年来,我国社会研发经费(不包含政府)内部支出连续增长,从2009年到2017年翻了3倍多,这一上涨趋势和财政分权制度的影响是否存在关联?这是本文探究的主要内容(见图2)。

1 文献回顾与研究假设

由于理论分析差异,财政分权与社会研发参与度的关系尚未真正明晰。有学者认为,财政分权能对社会参与研发积极度产生直接影响,如台航、张凯强等[9]认为,地方政府财政分权程度提高将激励企业更多地从事研发活动;谢乔昕、宋良荣[10]认为,财政分权度提高会对企业研发投入产生促进作用,在民营企业中这种促进作用更显著。也有学者认为,财政分权与社会研发积极度的关系是间接的,如解维敏[11]认为,财政分权与官员晋升考核制度的共同安排会对企业研发投入产生抑制作用;谢乔昕[12]认为,财政分权对于企业研发投资的直接效应并不显著;邹洋、王茹婷[13]基于财政分权视角,利用面板数据实证研究发现,政府研发补贴会对企业研发投入产生明显激励作用,而财政支出分权度提高会削弱这种激励作用。

图1 1991-2017年国家财政科技拨款

数据来源:《中国科技统计年鉴》(2018)

图2 2009-2017年社会参与研发投入内部支出

数据来源:《中国科技统计年鉴》(2010-2018)

那么财政分权对社会参与研发积极度的影响究竟是怎样的?许多学者通过对财政分权与地方政府研发关注度的关系研究发现,财政分权程度提高会影响地方政府研发关注度。按研究结果划分,主要有两种观点:第一,财政分权程度提高对地方政府研发投入产生积极作用。潘镇、金中坤等[6]研究发现,财政分权程度提高会对地方政府研发投入产生积极作用,而区域竞争会加剧削弱这种作用;白俊红、戴玮[14]基于财政支出角度研究发现,财政分权程度提高会对地方政府研发投入产生激励作用。第二,财政分权程度提高会对地方政府科技投入产生抑制作用。杨志安、邱国庆[15]认为,中国式财政分权显著抑制了科技创新驱动发展,财政能力和创新驱动发展呈现出倒U型关系;辛冲冲、陈志勇[16]发现,财政分权与政府竞争的内在联动进一步强化了财政分权对科技支出结构的负向影响。由于研究者视角差异,财政分权对地方政府增强研发投入的影响是促进还是抑制尚未得到统一结论,但现有研究肯定了财政分权变化对地方政府研发关注度的影响。

地方政府研发关注度提升是否会对社会参与研发积极度产生影响?答案是肯定的。众所周知,我国研发经费由政府牵头出资,带动地方社会力量参与投入是通常的做法。戴晨、刘怡[17]认为,政府财政补贴对企业 R&D 投资具有激励作用;邓子基、杨志宏[18]发现,政府补助会对企业研发投入各阶段产生不同的激励作用;邹洋、叶金珍等[19]认为,政府研发补贴具有信号传递功能,这个信号一旦被社会上的投资者或客户捕捉到,将为企业带来更多社会研发投入;匡小平和肖建华[20]研究表明,政府补助会对企业研发活动产生积极影响。由此可以得出,财政分权对社会参与研发投入积极度的影响并不是一蹴而就的,政府研发关注度可能在此过程中起中介效应。基于此,本文提出假设:

H1:政府研发关注度会在财政分权影响社会参与研发投入过程发挥中介效应。

2 研究设计

2.1 研究框架

根据以上理论分析和假设,构建财政分权对社会研发积极度影响的中介效应研究框架,如图3所示。

图3 财政分权对社会研发积极影响的中介效应研究框架

2.2 研究变量

(1)被解释变量。本文选取社会研发积极度作为被解释变量,社会研发积极度被界定为社会研发投入(SI)占地方经济发展水平的比重。其中,社会研发投入是指地区研发费用中除政府投入外的其它社会主体投入,为企业、高校、研发机构等社会主体投入之和。计算公式:社会研发积极度(SI)=社会研发投入/地区生产总值。

(2)解释变量。财政分权(FD)作为本文关键解释变量,其主要表征地方政府财政权力自主性。为了消除人口规模差异,根据相关文献,本文将财政分权定义为地方政府人均财政支出占国家人均财政支出的比重。计算公式:财政分权(FD)=地方政府人均财政支出/国家人均财政支出。

(3)中介变量。本文选取地方政府研发关注度作为中介变量。地方政府研发关注度(GA)被界定为地方政府研发财政投入占地方经济发展水平的比重,本文将其作为中介变量,研究政府对研发的关注程度能否在财政分权影响社会研发参与度的过程中发挥中介效应。计算公式:地方政府研发关注度(GA)=政府研发财政投入/地区生产总值。

(4)控制变量。为了深入探究财政分权对地方政府引导社会参与研发投入的影响,本文主要从区域经济、金融、产业环境3个角度考虑控制变量选取,主要包括区域经济发展水平(GDP)、区域金融业发展水平(FIN)、区域产业创新水平(LI)。其中,区域经济发展发展水平(GDP)用人均生产总值表示,区域金融业发展发展水平(FIN)用区域金融业增加值表示,区域产业创新水平(LI)用区域规模以上工业新产品增加值表示。通过以上3个控制变量,分别从经济、金融、产业环境视角研究财政分权、地方政府研发关注度与社会研发积极度之间的关系。

2.3 模型构建

为探究财政分权对地方政府引导社会参与研发投入是否存在中介路径,本文利用中介效应检验方法建立模型。中介效应检验方法以最早由巴伦和肯尼[21]提出的因果逐步回归分析法为主。以X为解释变量,Y为被解释变量,M作为中介变量,为探究X影响Y的过程中是否存在以M作为中介变量的中介效应,建立模型如下:

Y=i+cX+e1

(1)

M=i+aX+e2

(2)

Y=i+c'X+bM+e3

(3)

检验基本步骤:首先,检验中介效应的主效应是否存在,即判断X对Y的影响是否存在,这也是判断中介效应存在的前提条件。将式(1)进行回归,如果式(1)中X的系数c显著,那么说明X对Y的主效应存在,如果不显著则说明主效应不存在,且不存在中介效应。其次,检验X对M是否存在影响。对式(2)进行回归,如果式(2)中系数a显著,说明影响存在,检验中介效应存在的必要条件具备。最后,检验中介效应,将X和M同时对Y进行回归,即对式(3)进行回归,检验系数b和c'是否显著,如果式(2)中的解释变量系数a和式(3)中的中介变量系数b均显著,则中介效应存在。此外,可以进一步检验中介效应是否完全。判断系数c'是否显著,如果显著则该中介效应属于部分中介,说明还存在其它中介变量;如果不显著则为完全中介,说明该中介变量为唯一中介。

近年来,越来越多的学者发现,该方法除能对简单的中介效应进行分析外,对稍微复杂的中介模型分析程度有限且存在很多不足[22-26]。Zhao等[27]提出了一套新的中介效应分析方法(见图4),该方法通过结合普利策和海耶斯[28]提出的Bootstrap方法,使中介效应检验得到进一步发展。

图4 中介效应分析过程

根据图4可以发现,新的中介效应模型具有明显优势。首先,与过去的中介效应检验相比,新的模型可直接判断中介效应是否存在,不再需要考虑主效应c是否显著就可以进行中介效应检验。其次,该方法直击中介效应检验的核心,直接考察a·b=0是否显著,并不需要像因果逐步回归模型那样先控制中介变量再考虑中介效应是否显著。再次,新模型能通过判断a·b·c'的符号检验部分中介情况下遗漏的中介变量与模型的中介效应方向是否一致,与因果逐步回归分析法相比,研究分析程度更加深入。因此,本文选取该分析方法建立模型。

结合本文分析目标,为验证H1是否成立,依据该方法,建立标准模型分别如式(4)-(5)所示。

GAit=α0+α1FDit+α2GDPit+α3FINit+α4LIit+εit

(4)

SIit=β0+β1GAit+β2FDit+β3GDPit+β4FINit+β5LIit+εit

(5)

根据图4,判断H1是否成立,只需检验α1·β1的结果是否显著即可(模型(4)中FDit的系数α1与模型(5)中GAit的系数β1都显著),中介效应的大小为α1·β1的值。另外,当模型(5)中FDit的系数β2均显著时,则该模型中的中介效应为部分中介效应,模型中可能存在其它中介变量。可以通过检验α1·β1·β2的符号进一步检验所遗漏的中介变量方向是否与中介变量所产生的中介效应方向一致,如果α1·β1·β2<0,说明模型中遗漏了与中介效应方向相反的竞争性中介变量,如果α1·β1·β2>0,说明模型中遗漏了方向相同的互补中介变量。当模型(5)中系数β2不显著时,此模型中的中介效应为完全中介效应,模型中的中介变量是唯一中介变量。

3 实证结果分析

3.1 数据说明与描述性统计

本文数据来源于EPS数据库,将不同数量级和单位的原始数据通过Excel筛选、统计并使用取最大值归一化方法加以整理,得到2009—2017年中国内地31个省域面板数据。然后,利用Stata 14.0软件对整理后的数据进行进一步检验,各变量描述性统计结果如表1所示。

3.2 财政分权影响社会研发积极度的中介效应检验结果分析

进行结果分析之前,需要进行以下说明:①由于本文使用的数据为面板数据,在对数据进行回归之前首先通过了单位根检验,检验结果为所有指标不存在单位根过程;②为使研究更加全面、深入,本文从3个维度对结果进行分析,包括全国、分地区、分时段3个维度,分别建立模型进行回归分析;③本文所有模型均采用Bootstrap与混合回归模型相结合的方法进行参数估计,随机抽样次数根据已有文献设置为5 000。

3.2.1 全国整体检验结果分析

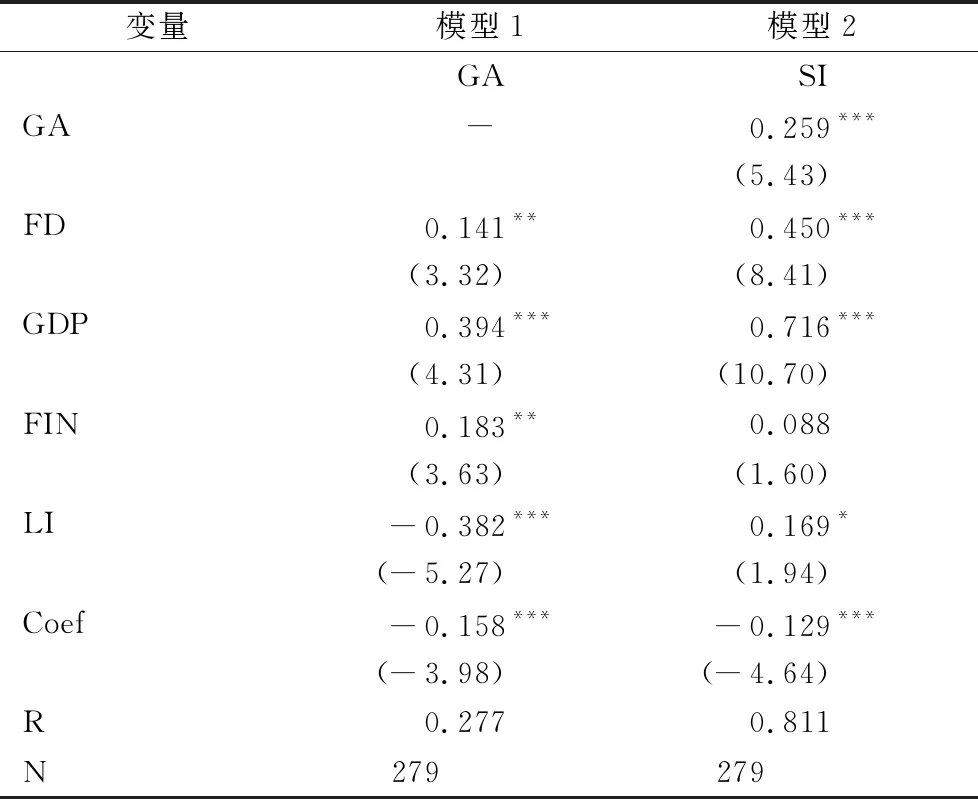

基于模型(4)、(5),采用全国数据建立回归模型1和2,得到全国维度财政分权对社会研发关注度的中介效应检验结果如表2所示。

对解释变量和中介变量回归发现:模型1中,财政分权对地方政府研发关注度的影响估计系数为0.141,且在5%的水平下显著不为0,说明财政分权程度每提高1%,政府研发关注度将提升0.141%,存在正相关关系;模型2中,地方政府研发关注度对社会研发积极度的影响估计系数为0.259,在1%的水平下显著不为0,说明地方政府研发关注度对社会研发积极度具有正相关关系,地方政府研发关注度每提高1%,社会研发积极度将提升0.259%。根据图4对相关系数和符号进行判断可得,我国地方政府研发关注度在财政分权影响社会研发积极度的过程具有中介效应,由于模型2中财政分权对社会研发积极度的影响估计系数为0.45,且在1%的水平下显著不为0,说明地方政府研发关注度产生的中介效应为0.037,是部分中介效应,表明财政分权对社会研发积极度的影响过程中存在除政府关注度外的互补中介效应变量,H1成立。

表1 变量描述性统计结果

表2 全国维度中介效应检验结果

注:***、**、*分别表示回归系数在1%、5%和10%以内水平下显著,下同

对控制变量回归发现:在模型1中,经济发展水平和金融业发展水平对政府研发关注度的系数估计结果分别为0.394、0.183,且分别在1%和5%的水平下显著不为0,说明二者均对地方政府研发关注度具有正向激励作用。在经济发达、金融业发展较快地区,地方政府的行政政策措施往往具有试验性、前瞻性和持续性,因而会提升研发投入关注度。产业创新水平的系数结果为-0.382,在1%的水平下显著不为0,说明区域产业创新水平对地方政府研发关注度具有抑制效应。产业创新水平较高的地区,其产业链、产业规模发展较为成熟,短期经济效益明显,地方政府为完成经济考核任务更青睐短平快项目,更多关注研发产品商品化、产业化等创新下游阶段,受技术产品推广、销售等创新下游阶段产生的经济效应的影响,区域产业创新水平会对政府研发关注度产生挤出效应。在模型2中,经济发展水平和产业发展水平对政府研发关注度的系数估计结果分别为0.716、0.169,且分别在1%和10%的水平下显著不为0,说明二者提高对社会研发积极度具有促进作用。经济、产业水平较高的地方,一般具备较强的研发投入实力和良好的市场环境,随着科技创新日益成为我国经济发展的新动力,整个区域会在无形之中形成良好的创新氛围,对社会研发积极度提高产生激励作用。金融发展水平对社会研发积极度的回归结果为0.088但不显著,反映了我国科技与金融事业发展尚未形成相互促进的有利趋势。比如,科技型中小企业是我国社会力量的主力军,虽然数量多、研发能力强,但是由于固定资产不足、技术产品质量不高、国家知识产权质押融资制度不完善等原因,银行、投融资企业等金融机构往往不愿意贷款给这类科技企业,导致其很难从银行、投融资企业等金融机构得到融资,进而导致金融业发展对社会研发积极度的影响不显著。

3.2.2 分地区、分时段检验结果分析

李政和杨思莹[29]通过研究发现,财政分权对地方政府研发关注度的影响存在明显区域特征。受此影响,财政分权对社会研发积极度的影响是否存在区域差异?基于此,本文提出以下假设:

H2:财政分权对社会研发积极度的中介效应存在区域差异。

为考察区域差异背景下财政分权对社会研发积极度的中介效应是否存在不同,本文首先将所有样本分为东部、中部、西部3个区域,再基于模型(4)、(5),以全国指标数据分别建立回归模型3-8,得到分地区维度的财政分权与社会研发积极度的中介效应检验结果,如表3所示。

对东部地区回归发现:在模型3中,财政分权对地方政府研发关注度回归估计系数为0.069,显著性不强,说明在东部地区,财政分权对政府研发关注度的影响不显著。在模型4中,财政分权和政府研发关注度的估计系数分别为0.496、0.167,且分别在1%和5%的水平下显著不为0,说明财政分权和政府研发关注度对社会研发积极度产生显著正向影响,二者每提高1%,社会研发积极度将分别提升0.496%、0.167%。根据图4对相关系数和符号进行判断可得,在东部地区,地方政府研发关注度不会在财政分权影响社会研发积极度的过程产生中介效应,由于模型4中财政分权的估计系数为0.496,在1%的水平下显著不为0,说明财政分权程度提高对社会研发积极度具有直接促进作用,中介效应不成立,H1不成立。

表3 分地区中介效应检验结果

对中部地区回归发现:在模型5中,财政分权对地方政府研发关注度的影响估计系数为-0.029,显著性不强,说明在中部地区,财政分权对政府研发关注度的影响不显著。在模型6中,财政分权和政府研发关注度对社会研发积极度的影响估计系数分别为0.653、0.286且都在1%的水平下显著不为0,说明财政分权和政府研发关注度对社会研发积极度具有正向影响,地方财政分权程度和政府研发关注度每提高1%,社会研发积极度分别提升0.653%和0.286%。根据图4对相关系数和符号进行判断可得,在中部地区,财政分权程度提高仅对社会研发积极度具有直接促进作用,不会在财政分权影响社会研发积极度的过程产生中介效应,因而H1不成立。

对西部地区回归发现:在模型7中,财政分权对地方政府研发关注度的影响估计系数为0.218,在5%的水平下显著不为0,说明在西部地区,财政分权会对政府研发关注度产生显著正向作用。在模型8中,地方政府研发关注度对社会研发积极度的影响系数为0.254,在1%的水平下显著不为0。说明地方政府研发关注度对社会研发积极度具有正向影响,地方政府研发关注度每提高1%,社会研发积极度将会提升0.254%。此外,财政分权对社会研发积极度的影响系数为0.041但不显著,根据图4,对相关系数和符号进行判断可得,财政分权程度提升对社会研发积极度无直接影响,西部地区地方政府研发关注度在财政分权影响社会研发积极度的过程中起完全中介作用,即地方政府研发关注度是唯一的中介变量,其效应大小为0.055,H1成立。

综上,财政分权对社会研发积极度的中介效应存在区域差异,其中东部和中部不存在中介效应,西部存在完全中介效应,因此H2成立。分地区维度检验结果形成的原因主要在于制度和发展基础两个主要因素。从制度因素看,财政体制是我国市场经济体制的核心制度,在处理公共经济和市场经济的关系中处于核心地位。我国分税制财政管理制度由税收制度、“分税”、和财政转移支付制度三部分构成,其中,税收制度是基础,“分税”和财政转移制度是国家实现公共服务均等化供给的必要条件[30]。改革开放后,东、中部地区率先发展经济、金融、产业等领域,中央政府政策施行与落实,往往优先在东、中部省市率先试点或施行(包括分税制改革),可以说东、中部的税收制度发展状况与地方财政状况是明显优于西部地区的。2018年,中央财政转移支付占地方财政收入比重居全国各省市区前十位的分别是西藏(764%)、青海(449%)、甘肃(282%)、黑龙江(238%)、宁夏(193%)、新疆(189%)、吉林(171%)、广西(169%)、贵州(169%)、云南(161%),西部地区占80%,严重依赖于中央财政,自主造血功能尚欠缺。近年来,中央政府不断加强对科技创新的重视,东中部地区的政府对研发的重视程度一直明显高于西部地区。以政府研发投入为例,2017年,东、中部各省市政府研发投入平均能达145.5亿元,而西部地区的省市平均仅能达60.1亿元。完善的税收制度、较多的财政收入和地方政府对研发的足够重视,提升了东、中部地区社会参与研发的积极性。反之,西部地区由于其税收制度不完善,对“分税”、转移支付制度的依赖性较强,没有足够的财权支持,致使地方政府对研发投入的重视程度受财政制度的影响。因此,地方政府关注度成为财政分权以及社会研发积极度的中介变量,形成了西部地区财政分权通过刺激地方政府研发关注度提升实现社会研发积极度提高的传导激励。

从发展基础因素看,东、中部地区的创新主体不论数量还是质量都远远高于西部地区。以企业为例,2017年,东、中部地区拥有研发机构规模以上的工业企业数量占比高达94%,而西部地区仅4%。此外,在高校、科研机构等方面,西部也是远远落后于东、中部。良好的发展基础,为东、中部地区营造创新氛围奠定了坚实基础。地方政府自主权增加之后,东、中部地方政府会将更多精力投入到鼓励和引导社会参与研发投入中,相比西部地区,政府用于培育创新主体和营造创新环境方面的投入要少很多。相反,在西部地区,为弥补与东、中部地区的发展基础差距,往往需要政府对研发予以足够关注,积极引导和鼓励社会参与研发投入。另外,东、中部地区相较于落后的西部地区,具备良好的创新、融资等氛围,社会力量参与研发的积极性更高。西部地区因基础设施相对较为落后,要想激励西部地区各省域社会力量积极参与研发投入,仅下放财政权力给地方政府还不够,需要加强地方政府对研发的重视和投入。

习近平同志在党的十九大报告中前瞻性地指出,中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分发展之间的矛盾[31]。 唐祥来[32]认为,在新时代我国财政概念已不再单纯,具备深层含义,不仅在经济层面发挥资源配置等作用,还在国家治理等层面发挥重要作用。那么,财政分权对社会研发积极度的影响是否存在时段差异?为解决上述问题,本文进一步假设:

H3:财政分权对社会研发积极度的影响存在时段差异。

为进一步考察时段差异背景下财政分权对社会研发积极度的中介效应是否不同,本文根据分区域维度的中介效应检验结果,以党的十八大为时间节点,时间段分别为2009—2012年和2013—2017年,对东部、中部和西部地区进行检验。这样划分是因为学界虽然对新时代的界定存在广泛争议,但普遍认同十八大以后为新时代。基于模型4、5,分别建立回归模型9-16,得到不同地区分时段的财政分权对社会研发积极度的中介效应检验结果,如表4所示。

表4 不同地区分时段中介效应检验结果

对东、中部地区进行分时段回归发现:在模型9、11中,财政分权对地方政府研发关注度的影响估计系数分别为-0.062、0.164,显著性不强,说明两个时间段内,财政分权对政府研发关注度的影响不明显。在模型10、12中,地方政府研发关注度和财政分权影响社会研发积极度的估计系数分别为0.266和0.067,都在5%的水平下显著不为0,说明地方政府研发关注度和财政分权对社会研发积极度具有正向影响,地方政府研发关注度和财政分权每变化1%,社会研发积极度和财政分权跟着变化0.266%、0.067%。根据图4对相关系数和符号进行判断可得,在两个时段内东、中部地区政府研发关注度仅对社会研发积极度产生直接促进作用,不会在财政分权影响社会研发积极度的过程中起中介效应,H1不成立。

对西部地区进行分时段回归发现:在模型13、15中,财政分权对地方政府研发关注度的估计系数分别为0.1和0.175,在5%的水平下均显著不为0。在模型14、16中,地方政府研发关注度对社会研发积极度的影响估计系数分别为0.393和0.194,且分别在5%和1%的水平下显著不为0。说明西部地区政府研发关注度在不同时间段会对社会研发积极度产生正向影响,而地方政府研发关注度每变化1%,社会研发积极度分别跟着变化0.393%和0.194%。根据图4对相关系数和符号进行判断可得,在两个时段内西部地区政府研发关注度均对社会研发积极度产生中介作用,其效应大小分别为0.039和0.034。此外,由于模型14、16中,财政分权对社会研发积极度的影响估计系数分别为0.025和0.077,显著性不强,进一步可判断出该模型不存在其它遗漏中介变量,是完全中介效应,H1成立。

综上,分地区检验结果与分时段维度的检验结果基本一致,可初步判断财政分权对社会研发积极度的影响不存在时段差异,因此H3不成立。分时段检验结果进一步佐证了财政分权对社会研发积极度影响的中介效应存在区域差异,而制度和发展基础不论在2013年前还是2013年后,均是造成财政分权对社会研发积极度影响的主要区域差异因素。

3.3 稳健性检验

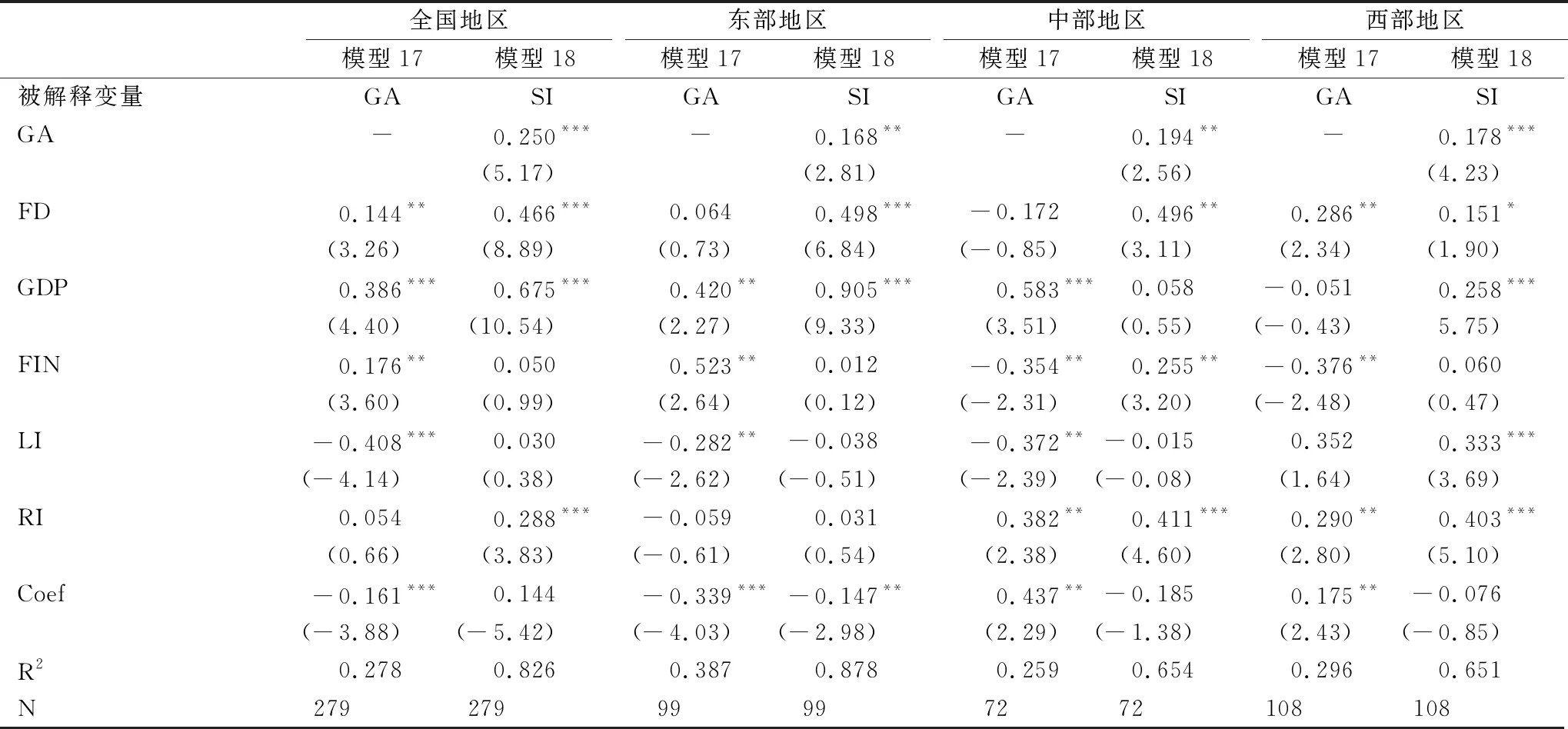

为确保检验结果的科学性,基于模型4、5,新增控制变量RI,即工业企业中有研发机构的企业数,建立模型17-24,分别对上述检验结果进行稳健性检验,回归结果如表5所示。回归结果符号与显著性基本相同,表明中介效应检验结果稳定,即本文研究结论较为稳健(限于篇幅,暂不列出分时段维度检验结果)。

表5 稳健性检验结果

4 结语

通过对2009—2017年中国内地31个省市财政分权影响社会研发投入的实证分析,得出以下结论:

(1)我国地方政府研发关注度会在财政分权影响社会研发积极度过程中起部分中介作用。财政分权程度提高会促进地方政府研发投入关注度提升。社会对研发投入的积极程度与财政分权变化以及地方政府研发投入紧密相关。

(2)财政分权对社会研发积极度的影响存在区域差异。在我国经济发展水平较高的东部和中部地区,地方政府研发关注度对社会研发积极度仅起直接作用,不存在中介效应。在发展水平较落后的西部地区,地方政府研发关注度对社会研发积极度具有完全中介效应。

(3)财政分权对社会研发积极度的影响不存在时段差异。鼓励和加强社会参与研发投入,需要各级政府营造积极氛围。中央政府应继续加强财政和科技体制机制顶层设计,不断推进财政体制、科技体制机制改革,出台一系列科学的财政分权政策,为地方政府适当松绑,给地方政府足够的财权、事权,使其成为引导社会力量参与研发的重要枢纽。此外,科学、及时地释放指引和鼓励社会参与研发投入的积极信号,让各主体能安心、积极参与研发投入工作。

地方政府要响应中央政策号召,肩负起创新发展引路人的重要角色,高效、充分地利用财政权力,积极探索科技与财政协调发展的新路径。此外,不同地区可能面临不同的现实问题,地方政府应因地制宜,结合自身优势,颁布一系列科学合理的政策措施,进一步激活社会力量。比如,经济发展水平较高的东部和中部地区,地方政府应更加重视财政和科技有效结合,花大力气构建以地方政府为枢纽、财政和科技紧密联系的科学发展体系。西部地区政府应继续坚持原有引导和鼓励方法,继续加强基础设施建设,努力缩小与发达地区在经济、金融方面的差异,为未来增加更多社会研发投入打下坚实基础。