LED车灯呈爆发式增长,全产业链优势助安瑞光电发力灯市

2020-06-29芜湖安瑞光电有限公司

不断提速的汽车灯具光源技术

自1885年,德国卡尔.本茨制造出世界上第一辆原型汽车——机动三轮车,把马车使用的灯具转移到汽车上以来,按照光源分类,汽车灯具经历了煤油灯或蜡烛(1885)——乙炔灯(1905)——充惰性气体的白炽灯(1913)——卤素灯(H1、H3、H4、H7等,1960)的演变。卤素光源的发明对汽车照明系统的进步具有划时代的意义,卤素技术大幅度提高了光源的发光效率,达到22~25 lm/W,比白炽灯高近一倍,使用寿命大幅提高,很快在前照灯中广泛使用并沿用至今。

20世纪90年代,气体放电光源(HID)的发明将发光效率提高到90 lm/W,设计寿命达3000小时。这本应是一大放异彩的光源技术突破,但由于设计及制造厂家忽视了市场培育,商务价格一直居高不下,使HID错过了中国及世界汽车工业的黄金发展十年,一旦功率型LED芯片技术突破,大功率白光LED光效迅速提高且设计寿命达到HID的30倍之后,HID迅速地无情地被市场淘汰,虽然它的优点还是很多。

LED光源似乎天生即为汽车照明而生。今天,车规级LED光源中小功率LED光效轻松可达到120 lm/W,大功率白光可稳定输出85~90 lm/W。全色系、高亮度、长寿命(10万小时),易于造型、可逻辑控制、成本及商务价格快速下降,都使LED光源成为汽车灯具造型师的新宠儿,LED光源灯具迅速由豪华车家族走入千家万户,预计2020年,全球的LED车市场占有率将达到30%,其中,尾灯会达到60%,中国市场发展可能会更加突出。

LED技术随时代不停进步,下一代LED光源在持续展示技术的力量。前照灯方面:2014年1月,奥迪在美国拉斯维加斯消费类电子展上发布搭载激光前照灯的Sport Laser light concept 概念车;同年,宝马也在i8车型上配置了基于LaserLed的激光前照灯。信号灯方面:OLED是一种发光均匀、光照柔和的平面光源,可实现更多的信号灯类酷炫效果。2015年8月,宝马发布首款使用 OLED的量产车M4 GTS;2016年1月,奥迪在国际消费类电子产品展(CES)上展出配备OLED的新款TT RS。

未来汽车光源不论是相对传统点状LED光源,还是OLED、LaserLED,MiniLed、Micro Led或是由欧司朗联合英飞凌推出的EVIYOS光源组件,孰优孰劣暂不评论,但随着5G和智能网联的快速发展,车灯不但从光源到产品结构,再到控制系统都将快速进化,并变得越来越智能、美观。

汽车灯具产业概况

20世纪60年代起,随着中国汽车特别是商用车的发展,诞生了中国第一代专业的、以白炽灯为主光源的汽车灯具厂,如北京车灯、济南车灯、湖北车灯、容城灯泡、宝鸡灯泡等;光学技术也以学习前苏联关于汽车灯具配光的基础理论为主。随着近20年汽车工业的迅速发展,几乎全部国际汽车照明企业涌入中国市场,因为曾经相对较高的利润水平也促使一批优秀的民族企业投身这个市场学习进步并发展壮大。

但是,中国汽车灯具企业与国际巨头的差距还是明显的,这不仅仅是源于汽车照明企业本身的历史、技术差距,更是在于汽车灯具有关标准引入和制定、基础材料、基础设备及基础工程技术的差距、汽车电子方面的差距。今天,基于LED光源的汽车照明技术的发展,使汽车灯具不仅仅是汽车造型的重要组成部分,安全部件,更重要的是LED汽车灯具已经成为汽车感知和交互的重要组成部分,成为驾驶者与行人、驾驶者与乘客、整车与环境间的、运动行为与心理感受等之间的重要桥梁纽带、交互平台,这客观决定了电子技术特别是算法与控制技术、协议与通讯等都成为汽车照明企业必须掌握的必要技术,否则汽车照明企业必将沦落为只能赚取辛苦钱的组装代工厂。

汽车灯具市场规模

虽然自2018年中国汽车销量下滑,但中国汽车保有量已经跃居全球第一,且逐年增加。据公安部统计,2019年全国新注册登记机动车3214万辆,机动车保有量达3.48亿辆,其中新注册登记汽车2578万辆,汽车保有量达2.6亿辆;预计2020年汽车保有量达2.8亿辆,这在很大程度上推动了汽车灯具后市场的迅猛发展,汽车销量的下滑对灯具后市场影响甚微。

据公开的数据显示,2016到2018年全球车灯需求量已超83亿只,中国汽车灯具OEM需求23亿只,全球车灯市场规模在2015年已达224亿美元,估计到2021年将抵达277亿美元的水平,年均复合增速约4%。与此同时,我国车灯消费需求坚持较高增速,车灯需求量占全球比重从2010年的22.7%继续增加为2016年的27.1%,自2016年我国已成为全球最大轿车车灯产销市场。按照汽车销量比例估算中国汽车灯具OEM需求量2020年为2100万套,16.9亿只。

LED汽车灯具自2018年进入爆发期,新车型LED尾灯普及,LED前照灯加速进入市场,HID前照灯加速退出。LED车灯已经成为汽车潮流的新宠,被广泛应用于汽车领域。目前国内高端车型LED化趋势明显,目前已是名副其实的LED时代。由于LED渗透率的上升,整车全套灯具价格在逐年上升。LED车灯市场规模2020年将达约200亿。就目前国内市场而言,LED前照灯均价1000元/套以上,自适应式前照灯(AFS)前大灯单价能达到2000左右,加上内饰灯、DRL和后组合灯,LED汽车灯具单套价格达到3000元以上。

由于LED灯具的渗透率按4%左右逐年增加,2020年的渗透率达到30%,导致全车灯具的价格按4%的增长率逐年增加,价格的上涨因素和销量的下降因素决定了汽车灯具市场需求量,估算2020年OEM市场需求在386亿元。

汽车灯具市场的竞争格局

国内市场车灯份额分布较全球来说更为分散。中国汽车车灯行业不属于限制投资的行业,属于竞争较为充分、市场化程度较高的行业,2000 年以来国内汽车市场的“黄金十年”也催生了一系列本土车灯生产制造企业,和欧美日已经形成的较为稳定的车灯市场格局相比,我国车灯行业仍然处于成长阶段,市场份额更为分散。 国内核心车灯总成供应商主要有如华域视觉(华域通过收购原上海小糸日方股份组建)、星宇车灯、安瑞光电、燎旺车灯、嘉丽车灯、彤明高科、迅驰车业、浙江天翀、浙江金业等中国本土企业,以及海拉车灯、日本小糸、三立车灯、法雷奥车灯、AL、斯坦雷、大茂伟瑞柯、摩比斯等国际化企业。

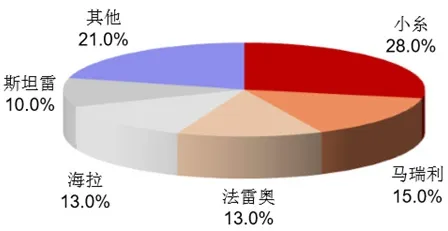

自2012年,LED照明市场开始爆发,带动LED汽车照明飞速发展,到2018年,真正汽车LED时代到来,现在呈爆发式增长,卤素灯遭遇断崖式下跌,预计2020年LED的渗透率是30%,2025年是50%,2030年达到80%。技术的进步和换代将彻底改变原汽车灯具产业竞争格局,朝更加集中的结构方向发展,目前 LED 汽车照明的研发技术几乎被日本小糸、法国法雷奥、德国海拉、意大利玛涅蒂马瑞利(MM AL)等几个主要的国外车灯厂垄断。这从全球布局上也可以看出,小糸市场份额领先,其余四家巨头市场份额基本相当,目前 5 大国际车灯厂商垄断 70%的全球市场。但以三安光电的全资子公司安瑞光电为代表的全产业链自主企业,已渐露头角。

车灯正向着 LED 化、电子化发展。对于 LED 车灯所使用的零部件主要是光学模组、控制器、电子元器件以及塑胶件等,其中电子件部分占总成本的 80%左右,随着 LED技术的进一步发展及技术壁垒的突破,此部分的成本有望进一步下降并且也必将成为各灯具制造厂在市场角逐时的重点。未来十年,掌握车灯产业链核心技术环节产品的设计、拥有技术领先的企业更容易胜出,而拥有成本优势的企业有望最终胜出。而车灯制造厂商要想在竞争中获胜,就必须采取措施以实现供应链的建立,把客户、生产厂家、供应商联系起来并进行优化,从而减少整个供应链的成本。全产业链模式将尽显竞争优势。

汽车灯具的发展方向

“画龙点睛”式装饰效果,符合“主动安全”的设计理念,逻辑控制“可编辑”,感官效果“可交互”,在统一硬件平台下支持基于软件的迭代过程是现代汽车照明系统的重要特征。仅仅从光源和控制策略角度看,“像素化”和“智能化”是当前汽车内外部照明的一大趋势。基于此种趋势的判断,按照解析度进行分类,安瑞光电对现代汽车前照灯进行如下技术分类:

◆低分辨率的像素化前照灯——ANRUI ADB前照灯技术方案(经济化的LED智能前照灯方案)。

◆高分辨率的像素化前照灯— ANRUI DLP前照灯技术方案(基于TI DMD芯片提供高像素但光损较高的智能前照灯方案)。

◆中分辨率的像素化前照灯— ANRUI Multibeam LED Solution(目前相对成本较高但高光效的可持续发展的LED智能前照灯方案)。

随着LED芯片技术的发展,芯片的电流密度提高,单位光效有了质的飞跃,芯片可切割尺寸不断变小,封装技术及巨量转移技术日趋成熟,基于MicroLed的Multibeam LED Solution更可能占据未来像素化汽车前照灯的主流市场;后组合灯及其他类信号灯、内外饰灯必将为Mini Led或Micro Led提供更大的发展舞台。

基于汽车灯具的“像素化”发展特征及“智能化”的发展要求,电路及控制技术成为汽车照明厂家必须集中“补课”或发展的重要一环。现代汽车灯具产品设计中,基于DCU技术的发展,照明系统除作为车身域控制器控制的子系统外,出于“精准控制与预判”的考虑,照明系统所需感知和判断的环境与ADAS所关注的条件有共性但也有很大差异,所以,由照明厂家对汽车内外环境整体取向进行独立识别与判断分析,发展针对汽车内外部照明系统的“图像识别与行为预判系统”,为“智能出行及内外部环境改善提供依据及服务”的独立算法设计有可能得到较大发展,成为车身控制域中占有较高独立地位的控制器。

随着新能源汽车的普及,以及5G+人工智能的飞速发展,汽车及其灯具将发生重大变化。从光源上来说,LaserLed、OLED、MiniLed及Micro Led在2025年以后将加快市场渗透度,优化并进一步发展基于点光源的LED技术,成为汽车的新宠。从性能、功能及控制方面,将更加安全、智能、美观,以适应未来自动驾驶及审美的要求,大概有5个方面的变化:

1)被动安全向主动安全发展趋势

AFS和ALS系统功能将更加强大,ADB智能防炫目远光系统,将加入更多传感器,包括摄像头和红外传感器,该系统拫据环境、天气、道路、车速、交通流量及其他车辆相对位置等信息来决定照射范围、亮度、角度。大灯的亮度该到哪里亮,哪里就自动照亮,亮度需要多少合适,就自动调节到多少。并和中央屏一起组成夜间及恶劣天气下照明、显示及安全系统。有可能诸如海拉、小糸、马瑞利等企业正尝试将激光雷达嵌入车灯之中,以解决整体结构布局及美观问题,大灯不再只是一个照明的载体,而是集照明、信号指示、信息检测的统一体。

2)从“美瞳大师”到能“思维”情感交互大师的发展趋势

未来的车灯将依据不同的路况采用百种照明程序,任何颜色的可视化图形、动画、信息将会出现,矩阵照明也随之出现,灯光在不同场合为用户营造不同的氛围,大灯不再是左右两个点,而是车身的部分外表,在外表上实现照明、图形、指示、氛围、声音,或在道路上投射图形、符号,如斑马线等,采用声光等不同形式给道路、行人和车辆提供安全、愉悦、恰到好处的照明和提示。

3)更加节能环保的发展趋势

4)尾灯将从普通信号照明向立体+动态照明发展趋势

5)氛围灯将从简单照明向体验式场景发展

全产业链优势助力安瑞光电快速发展

芜湖安瑞光电有限公司注册于2010年,2014年投产,是三安光电全资子公司,总部位于安徽芜湖,现有安徽芜湖、重庆合川、浙江台州 、英国伯明翰四大生产基地。

作为中国汽车灯具新兴的汽车照明设计制造企业,安瑞光电区别于其他汽车照明企业,除包含汽车照明企业都拥有的一般车灯设计制造过程外,还包括了“车规级”全色系、全功率LED封装设计及制造,汽车电子产品的设计与制造。全产业链优势为安瑞光电拥抱车灯“智能化”及“像素化”提供了重要平台助力。主营业务包括:以“安瑞光电ANRUI”为品牌的LED光源及汽车照明系统业务;以“安瑞安捷ANGELLOR”为品牌的汽车电子产品及以图像处理为主的主动安全软件开发业务;以及为全球豪华汽车与超级跑车提供系统照明方案,1892年诞生于英国的“WIPAC”为品牌的业务。为支撑公司的长期发展战略,安瑞光电以LED驱动电路、图像识别硬件及软件开发的自主研发能力为基础,基于对无人驾驶时代照明系统的规划设计,拓展公司在主动安全及车内环境改善优化领域的系列产品,持续开发生产LED前照灯、激光前照灯、DLP前照灯、全LED、OLED后组合灯,概念型MiniLed全屏后组合灯,以及ALS、AFS、ADB、激光、DLP光学组件产品,基于AUTOSAR架构的标准化驱动与控制电路系统组件等。

基于股东方三安光电的支持,客户的认可,安瑞光电通过6年的建设与发展,目前为国内北汽、吉利、东风、一汽、上汽、长安、广汽、奇瑞、现代等多家车企进行了配套服务,并通过收购英国WIPAC公司完成了对大众、宾利、宝马、奔驰、劳斯莱斯、保时捷、迈凯伦、阿斯顿.马丁、布加迪等豪车的市场拓展。

芜湖安瑞光电有限公司鸟瞰图