基于logistics模型房地产信贷风险管理研究

2020-06-28贾晓丹何丽霞邢家宝何为

贾晓丹 何丽霞 邢家宝 何为

摘 要:房地產市场的迅速发展以及信贷市场的逐步完善使得房地产贷款在商业银行贷款中所占的比例逐渐加重,信贷所产生的风险不仅会对房地产业产生影响,同时也会波及金融业,信贷风险不容忽略。本文在logistics模型的基础上利用违约风险代表性分析房地产的信贷风险,分析结果显示一个公司的营运能力、盈利能力和偿债能力共同影响着公司的违约情况,其中公司的偿债能力对信贷风险起着关键性影响。因此,为了更好的控制房地产信贷风险,密切关注公司的运营情况至关重要。

关键词:房地产信贷风险;logistics模型;风险分析;防范措施

引言:

房地产行业的稳定发展离不开大量的资金支持,而将各种筹资方式比较后发现,商业银行贷款具有风险较小,利率较低,资金来源稳定等多方面优势。因此,商业银行贷款成为了资金的主要来源。但近年来,商业银行的坏账大多都与房地产信贷有关,信贷作为商业银行的主要资产,其产生的风险会对商业银行造成很大的冲击,甚至对金融业产生一定的影响,如何将房地产信贷风险最小化成为商业银行所关注的重点。现有大多数文章从定性角度对房地产信贷风险进行分析,忽略了数据的重要作用。在此,我们将借助数据和模型从定量的角度来分析房地产信贷风险的主要影响因素,针对数据分析结果寻找化解风险的对策。

一、基于logistics模型的风险分析

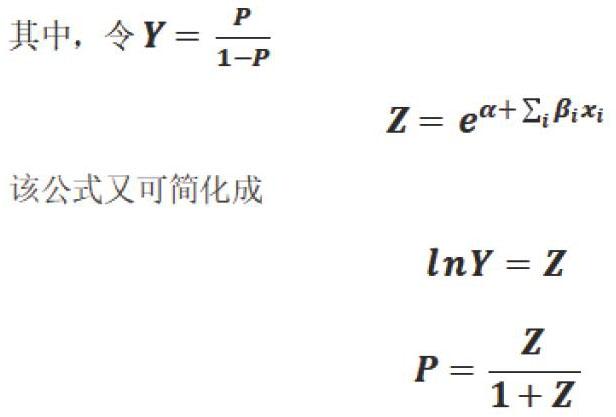

房地产的信贷风险主要来自于违约风险,是指交易对手未能履行约定契约中的义务而造成经济损失的风险,即受信人不能履行还本付息的责任而使授信人的预期收益与实际收益发生偏离的可能性,它是金融风险的主要类型,本文在的基础上利用违约风险代表性分析房地产的信贷风险,并定义P为某房地产公司出现违约的概率,其中p值越接近于1,说明该公司出现违约的概率越高,p值越小说明该公司出现违约的概率越低。并根据网站上相关资料,在本文中我们定义D=1为违约公司,而D=0的公司则信用良好。

(一)研究设计

1.变量选择

本文选择了能够反应公司偿债能力、盈利能力、发展能力、营运能力的相关变量:其中,借助流动比率、速动比率、资产负债率和现金比率来反映一个公司或企业的偿债能力,对于偿债能力强的公司,其出现违约的概率必然要小一些,相反的,偿债能力弱的公司就更有可能出现违约情况;公司或企业的盈利能力用净资产收益率、成本费用利润率、总资产净利润率、固定资产净利润率来反映,盈利能力强的公司自然会更小概率出现违约情况,相反,盈利能力差、甚至出现亏损的公司违约的情况会更大;营业收入增长率、管理费用增长率、净利润增长率、固定资产增长率则更好地表现出公司的发展能力,可以说一个公司的发展能力真正决定着公司未来的走向与存续时间,好的公司理所当然地平稳迅速的发展,那么其信用程度自然要胜人一筹;总资产周转率、应收账款周转率、存货周转率、流动资产周转率则反映了公司的营运能力,营运能力越强,公司的收入就会越多,相应的偿债能力也会提高;现金满足投资比率、净利润现金净含量、营业利润现金净含量、现金流量适合比率四个指标则是公司现金流量状况的体现。

2.样本选择

本文按照系统随机抽样的方法,给合肥查阅到的大部分公司名称进行编号,先利用简单随机抽样的方法抽取第一个房地产公司,之后再利用系统抽样的方法,依次选择到48家房地产公司。之后,在同花顺、上海证券交易所网站、深圳证券交易所网站、wind数据网等网站查阅了这48个公司到2017年年末的财务报告,对相关数据进行收集。同时,数据库找寻数据时,在标记为样本的48个公司找寻出了被深沪两市记为共五家“ST”违约公司,根据模型假设定义为D=1,其他均记为D=0。

3.模型的选取

logistic回归又称logistic回归分析,是一种广义的线性回归分析模型,常用于数据挖掘,疾病自动诊断,经济预测等领域。本文中可以根据某一公司的流动比率、速动比率、资产负债率、现金比率、净资产收益率、成本费用利润率、总资产净利润率、固定资产净利润率、营业收入增长率、管理费用增长率、净利润增长率、固定资产增长率、总资产周转率、应收账款周转率、存货周转率、流动资产周转率、现金满足投资比率、净利润现金净含量、营业利润现金净含量、现金流量适合比率这二十个指标数值,通过SPSS软件进行主成分分析,得到各公司的主成分得分,利用logistic回归模型来预测该公司的违约概率。

4.模型的准备

logistic回归在定量分析模型中是比较特殊的,使用该模型时需要满足以下几点要求:1.观测值独立且自变量的观测值误差。2.解释变量中不得有多重共线性的关系。3.自变量必须和logic p之间有线性关系。

具体模型为以下内容:

其中,0 (二)变量的处理与模型建立 在上文中,我们选择了能代表企业四项能力的二十个不同的指标,它们分别直接或间接影响着企业的违约风险,但在实际过程中,这二十个代表不同领域的指标往往一起影响着实验的结果。假设这二十个指标中的几个或者全部的变量可以构成一个影响实验结果的线性函数或线性组合,那么数据的分析处理必将简化,并且它的实验结果也会更加精确。在多变量问题中,变量较多虽然增加了问题的复杂性,但实际上,变量之间往往存在一定的信息相关性,可能会存在信息的重叠,因此我们希望克服多变量之间的信息相关性、重叠性,用较少的变量进行线性组合,并且尽可能最大限度地保留原来多变量中的大部分、关键性数据信息,于是我们使用主成分分析法舍弃变量之间的重叠信息,降低变量数据的“维度”,对变量重新构造线性组合。对“降维”后的数据进行主成分分析,得到的主成分可以直接用于logistic模型建立。