投融资视角下的欧洲初创航天发展分析

2020-06-24刘思萌付郁

文|刘思萌 付郁

1.中国空间技术研究院卫星应用总体部

2.北京空间科技信息研究所

自2010年以来,以美国硅谷商业资本大量涌入航天领域为开端,互联网理念、现代信息通信技术与航天产业跨界融合,世界范围内的初创航天(space start-up)发展愈演愈烈。欧洲作为世界商业航天发展的重要力量,也高度重视初创航天发展,投融资规模不断增长。在此背景下,本文以欧洲初创航天投融资情况为研究切入,从整体态势、产业链、典型国家三个维度分析欧洲初创航天发展情况。

一、欧洲初创航天产业生态初具规模

初创航天发起于美国,欧洲在初期阶段发展相较美国明显迟缓,但近年来,在泛欧机构和欧洲各国政府的支持与鼓励下,呈现出加速发展趋势。

根据欧洲航天政策研究所(ESPI)统计数据,2017年1月至2018年上半年,美国航天投资翻了一番,而同期欧洲航天投资则翻了两番。根据欧洲航天政策研究所发布的《欧洲航天投资(2018)》报告,2014-2018年期间,欧洲初创航天领域共发生113笔投资,合计约5.627亿欧元。其中所谓“初创航天”,指的是2000年以后成立的航天公司,并且在商业成熟度方面至少符合以下三个标准之一:一是尚未实现公开募股或被传统航天企业收购;二是年收入不高于5000万欧元,或年资产负债表附表(annual balance sheet)总额不高于4300万欧元;三是雇员数不高于250人。基于上述标准,其他三十亿人公司(O3b)被欧洲卫星公司(SES)收购、丹麦戈姆航天公司(Gomspace)公开募股等投融资事件没有纳入前述5.627亿欧元统计范围。如果把2000年以后欧洲成立的商业航天公司的投融资时间全部统计在内,2014-2018年期间的投融资总额高达17.836亿欧元。

从投融资趋势看,欧洲初创航天领域投融资次数呈逐年走高的趋势,每年的投融资总额也在波动中创造新高。如图1所示,2018年,欧洲初创航天共计完成40次投融资活动,相较2017年增长约25%,总额达到2.195亿欧元,相较2017年增长约2%。其中,风险投资总额达到1.813亿欧元,占比约为83%。

图1 欧洲2014-2018年期间投融资情况

欧洲长期把提升产业竞争力作为其发展航天的主要目标之一,制定了宽松有利的政策环境,并通过公私合作、政府投资、服务采办等多样化手段支持航天产业发展。基于良好的产业发展环境,在商业资本的加持下,欧洲初创航天发展迅猛,其分布情况如图2所示。以大量初创航天公司为依托,初步建立起相对完整的初创航天产业生态,涉及物联网星座运营商希博公司(Hiber)、合成孔径雷达星座运营商冰眼公司(ICEYE)、立方体卫星制造商戈姆航天公司、遥感数据分析与增值服务商地球立方体公司(Earth Cube)等。

图2 欧洲初创航天企业分布情况

二、产业链上游是发展重心

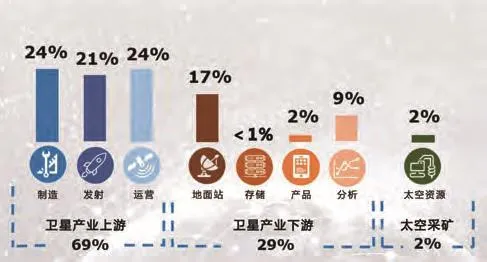

欧洲初创航天投融资重心在产业链上游。根据欧洲航天政策研究所发布的《欧洲航天投资(2018)》报告,2018年,欧洲初创航天在产业链上游的投融资规模占全年投融资总额的69%,其中制造(空间系统整星、分系统、设备部组件、材料制造以及相关软件研制、工程服务等)收入占比24%,运营(运行空间系统并销售卫星容量或数据)收入占比24%,发射(运载系统制造及发射服务)收入占比21%;产业链下游收入占比29%,其中地面站及数传业务表现突出,占比达到17%。2018年欧洲初创航天按投融资规模分布如图3所示。

图3 2018年欧洲初创航天按投融资规模分布

欧洲微纳卫星制造业务比较发达,特别是在立方体卫星这一细分领域,形成了以克莱德航天公司(Clyde Space)、戈姆航天公司、在轨创新系统公司(ISIS)为代表的全球领先的研制能力。2019年,克莱德航天公司获得波兰KP实验室公司(KP Lab)和美国轨道通信公司(Orbcomm)的卫星研制合同,分别为前者研制1颗名为直觉-1(Intuition-1)卫星的6U高光谱立方体成像卫星、为后者研制2颗搭载船只“自动识别系统”(AIS)接收机的立方体卫星。直觉-1卫星预计2022年末至2023年初发射,该卫星利用深度神经网络技术实现星上数据处理,可快速评估植被和森林状况、评估作物产量、绘制城市污染图等。轨道通信公司的2颗卫星计划2020年发射,每颗卫星装置3个基于软件定义无线电技术的AIS接收机,并配有接收天线,以便最大限度接收AIS数据。在分系统和部组件研制方面,戈姆航天公司与欧洲航天局在欧洲航天局通用支持技术计划(GSTP)框架下签署技术研发合同,合同周期18个月,总价值约70万欧元,由戈姆航天公司为欧洲航天局研发适用于20~40kg量级微小卫星的微型电推进系统,以支持该类卫星应用于行星际科学任务。

低轨星座运营方面,欧洲在雷达成像星座和物联网星座方面具有相对优势。雷达成像星座方面,芬兰冰眼公司在全球率先启动了商用合成孔径雷达小卫星星座建设,正在构建由18颗X频段合成孔径雷达成像卫星组成的“冰眼”(ICEYE)星座,用于监测海洋海冰、跟踪海面漏油和非法捕鱼活动等。在低轨物联网星座建设运营方面,卢森堡OQ技术公司(OQ Technology)采取“先租用、次搭载、后自建”的策略发展物联网服务,即首先寻求租用其他公司在轨运行卫星并重新配置星上软件定义无线电来开展技术验证或业务运营、其次采用有效载荷搭载、最后建设公司自有星座,并已经利用丹麦戈姆航天公司在轨运行的两颗戈麦克斯-4(GOMX-4)立方体卫星验证了物联网星座波形技术;瑞士阿斯特罗宇航公司(Astrocast)完成A轮900万瑞士法郎(约920万美元)融资,用于将其初始规划的由64颗卫星组成的物联网星座规模扩展至80颗,并计划2023~2024年完成星座部署;法国无形实验室公司(UnseenLabs)计划2020年发射6颗卫星,推进构建由20~50颗卫星组成的低轨星座,用于监测海事交通,卫星载荷由该公司自行研制,6U立方体卫星平台由丹麦戈姆航天公司提供。目前公司仅有1颗卫星在轨运行,重复周期为0.5~2天,随着该公司在轨卫星数量达到20颗,重访时间将降低到1小时以内。

欧洲在低轨巨型微纳卫星星座地面站方面也极具特色,挪威、意大利等均有初创航天企业开展相关业务,并形成一定规模。2019年4月,意大利叶子航天公司(Leaf Space)为其地面站业务开启新一轮融资,期望在2020年末把地面站数量增加至12个,以确保低地球轨道卫星每飞绕地球一周均能与公司地面站建立通信联系。该公司目前拥有4个地面站,主要面向运营低地球轨道大规模星座的初创公司提供地面站服务。

三、英国初创航天发展保持领先

英国初创航天发展在欧洲处于领跑位置,在企业数量、投融资规模、企业能力方面均处于领先水平。根据《欧洲航天投资(2018)》报告,英国2014-2018年期间在初创航天领域共发生50次、合计3.436亿欧元的投融资活动。在初创航天发展热潮下,英国为维持其航天“领导者角色”(leader actor),主动把握卫星遥感数据面向大众应用、微纳卫星批量化制造、全球按需互联等新的发展趋势,通过制定系列战略规划和金融资助工具,积极推动本国初创航天发展。2018年,英国官方发布《航天驱动国家繁荣战略》,围绕鼓励英国商业航天发展和航天产业发展、拉动国际经济发展的目标,提出的举措中专门强调要“每年对英国本土初创企业提供5亿英镑产权投资”、“改进初创航天创业审批流程,提高初创企业获取政府财政支持的便捷度”等。

荷兰、法国、德国、意大利等国家紧随英国之后,初创航天发展也极具特色,欧洲各国初创航天企业分布如图4所示。以法国为例,法国设立专门的风险投资基金激励商业航天创新。法国国家空间研究中心重视初创航天在新产业和新服务颠覆式创新中的重要作用,并期望通过与初创企业合作,推动法国商业航天发展。2018年,法国国家空间研究中心设立了总规模约0.8~1亿欧元的支持基金,计划每年为4~5家创业公司提供资金,用于资助初创公司发展航天技术和卫星应用。在法国空间研究中心的支持下,法国位置采集卫星公司(CLS)提出构建由20颗纳卫星组成的物联网星座,到2030年时在全球范围内连接数百万件物品。

四、结束语

欧洲构建了完善的航天产业政策法规体系,营造了良好的商业航天发展环境,产业生态完善,并通过不断出台针对初创航天的专门战略政策和激励手段,极大加速了欧洲初创航天发展步伐。随着更多商业资本投向航天领域,欧洲初创航天未来发展更加可期。