非正规金融与资源配置效率*

2020-06-20廖冠民宋蕾蕾

廖冠民 宋蕾蕾

(1.中国人民大学商学院 北京 100872)

(2.中央财经大学会计学院 北京 100081)

一、引 言

自1978年改革开放以来,中国经济一直保持高速增长,已经成为全球第二大经济体。经济增长取决于资本、劳动等资源的投入及其有效配置(Solow,1956)。其中,金融对资源配置的作用至关重要。金融发展有助于引导资源流入回报率更高的部门,优化资源配置效率(Goldsmith,1969)。然而,中国信贷市场、股票市场等正规金融的发展却并不尽如人意。既然如此,中国经济高速增长的背后是什么机制实现了资源的有效配置?最近的研究开始关注非正规金融的作用。正如Allen等(2005)指出,作为促成中国增长奇迹的关键因素,民营企业的发展,主要依赖非正规金融的支持。也正因如此,中国近年来一直在积极推动非正规金融的发展。例如,2016年全国人大通过的“十三五规划纲要”明确提出“推动民间融资阳光化”。然而,尽管李青原等(2013)、Bai等(2018)等许多研究检验了正规金融如何促进资源配置,但非正规金融如何影响资源配置效率却鲜有文献进行考察。

所谓非正规金融,是指中央银行监管的正规金融体系之外的、主要依赖关系和声誉的金融活动(Ayyagari等,2010;Allen等,2019)。参照相关文献,本文将非正规金融限定于民间借贷,即企业向民间金融机构、其他企业或者个人等非正规金融机构进行资金借贷的行为,包括借钱、合会、标会和互助储金会等形式,不包括基于购销活动的商业信用以及债转股的情况(姜旭朝和丁昌锋,2004;林毅夫和孙希芳,2005;邓路等,2014)。与正规金融相比,非正规金融在配置资源上存在信息优势和监督优势(林毅夫和孙希芳,2005;Allen等,2019)。然而,已有研究提供的证据却并不一致。一方面,许多文献研究表明非正规金融具有积极作用。例如,非正规金融能够补充正规金融的信贷缺口(Degryse等,2016;张雪春等,2013)、具有更高的资金效率(王彦超和林斌,2008)、促进创业(马光荣和杨恩艳,2011)、扩宽中小企业融资渠道(Lardy,1998)、促进小企业增长(Degryse等,2016)等。但另一方面,一些文献却发现非正规金融的作用有限,有时甚至产生负面影响。例如,一些研究表明,非正规金融不能促进企业实现更快增长(Ayyagari等,2010),甚至损害企业业绩(邓路等,2014)。因此,非正规金融是否有助于资源的有效配置是一个尚待进一步实证检验的议题。

中国特殊的制度环境与数据优势为解决上述问题提供了机会。中共中央统战部等四家机构多次对各地区民营企业进行联合调查并构建“中国私营企业调查数据”。该数据库提供了被调查企业民间借贷的规模及利率,本文可以据此度量各地区非正规金融的发展程度。另一方面,中国人民银行2005年批准在山西、陕西、四川、贵州、内蒙古试点设立小额贷款公司,并于2008年推广到全国。小额贷款公司试点是非正规金融阳光化的探索,这一政策带来了非正规金融发展的外生变化,本文可以据此采用双重差分法解决内生性问题。

本文借助民间借贷这一非正规金融表现形式,研究各地区的非正规金融发展水平是否以及如何影响资源配置效率。以1999—2011年中国规模以上工业企业数据为样本,本文检验发现:较高的地区非正规金融发展水平能够显著提高资本配置效率与劳动配置效率;对于非国有企业、高成长性企业,非正规金融的这种作用更加显著。作用机制的检验发现,非正规金融主要通过信息机制和监督机制提高资本和劳动配置效率。此外,非正规金融的发展有助于促进地区GDP增长。这些实证结果表明,由于具有信息和监督优势,非正规金融的发展有助于提高资源配置效率,进而促进经济增长。

本文对已有文献的贡献体现在三个方面:第一,本文从非正规金融的视角提供了关于金融发展影响资源配置效率研究的新证据。虽然许多实证文献发现正规金融发展有助于促进资源配置,但没有检验非正规金融发展对资源配置的作用。尽管理论文献证明了非正规金融有助于提高资源配置效率(林毅夫和孙希芳,2005),但缺乏相应的直接证据。第二,本文补充了资源配置效率影响因素研究的相关文献。已有文献考察了正规金融发展(Wurgler,2000等)、银行业管制(Bai等,2018)、市场化进程(方军雄,2006)等众多因素对资源配置效率的影响,但鲜有涉及非正规金融。第三,本文利用外生冲击有效地克服了已有文献中存在的内生性问题。此外,本文为非正规金融阳光化政策提供了实证支持,具有一定的政策价值。

二、理论分析与研究假设

金融的作用主要在于引导社会资源进入高效率的部门。金融发展有助于提升资源配置效率。一方面,金融中介具有事前信息获取优势,能够降低信息获取成本(Diamond,1984),引导资金流入高回报项目;另一方面,金融中介具有事后监督和治理作用(Levine,1997),金融中介作为受托监督者,能够降低监督成本,解决监督的“搭便车”问题(Diamond,1984)。已有实证研究(Wurgler,2000;李青原等,2013)提供了金融发展促进资源优化配置的经验证据。反之,金融抑制对资源配置具有不利影响,会导致信贷资金价格扭曲(王彦超,2014),不利于资源配置效率的提高。

与西方发达国家相比,中国的金融发展很不充分。在中国的金融体系中,银行信贷是企业最主要的外部融资渠道,但债权人的法律保护较弱、金融抑制现象广泛存在(王彦超,2014),导致许多业绩优良的中小企业难以获得信贷支持,扭曲了资源配置。中国的债券市场起步较晚,发展水平落后于许多其他新兴市场国家(Allen等,2005)。虽然股票市场近年来得到了很大发展,但存在一级市场管制严重、投资者法律保护较弱以及股票定价效率不高等问题(Allen等,2005),难以引导资源流入高效率的企业。

一国的金融体系包括正规金融与非正规金融两个部分。尽管中国的信贷市场、债券市场、股票市场等正规金融的发展水平相对较低,但非正规金融有力支持了中国经济的高速增长。非正规金融与正规金融的运行机制存在很大差异。第一,在表现形式上,正规金融主要有银行信贷、债券市场和股票市场;非正规金融则包含民间借贷、地下钱庄、各种形式的互助会、典当等多种形式(林毅夫和孙希芳,2005;Degryse等,2016)。第二,在信息获取方面,正规金融主要通过企业财务报表等“硬信息”了解企业经营状况,而非正规金融则通过商业往来、血缘关系、地缘关系等获取借款企业经营管理的“软信息”,减少了信息不对称(林毅夫和孙希芳,2005)。第三,在监督和偿付方面,正规金融依赖于法律系统实现借款偿付,而非正规金融则依赖于法律之外的机制运转(林毅夫和孙希芳,2005),贷款人在自我约束或社会约束下实现借款偿付(Kandori,1992;Allen等,2019)。

在这样的运行机制下,以民间借贷为代表的非正规金融呈现出独特的资源配置优势。首先,非正规金融对正规金融市场的信贷缺口具有补充作用(Degryse等,2016)。民营企业可以通过非正规金融获得资金来实现其发展(Allen等,2005)。张雪春等(2013)发现民间借贷是对银行贷款的补充。其次,非正规金融更易获取企业私有信息,能够更好地识别高效率的企业,实施更有效的监督。林毅夫和孙希芳(2005)构建理论模型证明,非正规金融存在信息优势,能缓解信息不对称引起的逆向选择,促使资源配置效率得到提高。最后,非正规金融可以借助社会制裁督促还款、减少违约(Kandori,1992;Allen等,2019),提高贷款机构的贷款意愿,进而使企业更容易获得较低成本的资金。已有研究发现,非正规金融通过成员之间的相互监督(Kandori,1992)、社会制裁、关系和声誉(Allen等,2019)等机制有效促进了贷款的偿付。Allen等(2005)认为,在法律制度相对落后的情况下,中国民营企业依靠正规金融之外的融资方式推动了经济增长。为此,本文提出如下假设:

假设1:以民间借贷为代表的非正规金融发展可以提高资源配置效率。

三、研究设计

(一)样本与数据

本文数据主要来源于国家统计局提供的中国工业企业数据库。该数据库包括了国有工业企业和营业收入500万元以上(2011年起为2 000万元以上)的非国有工业企业的财务数据、产权性质、所属行业等信息。民间借贷数据取自中国私营企业调查数据,该数据库是由中央统战部、全国工商联、工商行政管理总局和民(私)营经济研究会组成的私营企业研究课题组对中国各地区私营企业抽样调查所得。课题组每两年对企业前一年度的情况进行一次调查。本文获得了1999、2001、2003、2005、2007、2009和2011年私营企业民间借贷的调查数据。对于空缺年份,以上一年度民间借贷的取值进行填充,即以1999年的数值作为2000年的取值,以此类推。本文使用的各省非国有经济发展水平数据来自樊纲等编制的市场化指数,其他省份层面数据取自《中国统计年鉴》及中国经济与社会发展统计数据库。

以1999—2011年中国规模以上工业企业数据为初始样本,参照Cai和Liu(2009)等,本文对数据进行清理①因篇幅所限,本文省略了数据清理过程,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。,获得3 402 493个企业/年度观测。本文剔除了关键连续变量上下两端0.5%分位数的极端值,并剔除了回归分析中缺失关键变量的观测②对资本增长率和雇员增长率计算涉及相关变量的滞后项,因此产生了很多缺失值。,以及资产负债率大于1的观测。本文最终样本包括1 499 983个企业/年度观测。

(二)关键变量度量

1.资源配置效率

参照Bai等(2018),本文从资本配置效率和劳动配置效率两方面对资源配置效率进行度量。如果资源配置效率高,生产率较高的企业应该获得更多的资源。为此,Bai等(2018)将资本增长(雇员增长)对全要素生产率进行回归,以全要素生产率的回归系数度量资本(劳动)配置效率。如模型(1)所示:

式中,Capital Stock Growth为第t期末和t-1期末资本存量的对数值之差,Employment Growth为第t期和t-1期员工人数对数值之差。TFP为全要素生产率的对数值,参照鲁晓东和连玉君(2012),采用Olley-Pakes方法(以下简称OP方法)计算,并在稳健性测试中采用Levinsohn-Petrin方法(以下简称LP方法)计算。TFP的系数β1反映资本增长(雇员增长)对全要素生产率的敏感性,即资源配置效率。在资本和劳动配置有效的情况下,β1显著为正,并且β1的取值越大,表示全要素生产率的变化会导致更大幅度的资本增长(雇员增长),即资源配置效率越高。

2.非正规金融发展

本文参照Degryse等(2016)、邓路等(2014),以各省被调查企业的民间借贷的平均值度量地区非正规金融发展水平。这里的民间借贷包括多种形式,主要有企业向民间金融机构、企业之间、企业与个人之间的借贷。具体而言,本文使用两种方法衡量企业的民间借贷:一是期末的民间借贷余额占总资产的比例;二是企业初创资金是否包含民间借贷。相应地,本文分别使用省内被调查企业的民间借贷余额占总资产之比的平均值、省内被调查企业初创资金包含民间借贷的企业家数比例对民间借贷发展水平进行度量。变量取值越大,表明民间借贷越活跃,非正规金融发展水平越高。

(三)模型设定

为检验非正规金融发展水平对企业资源配置效率的影响,参照Bai等(2018)的研究设计,本文构建如下实证模型:

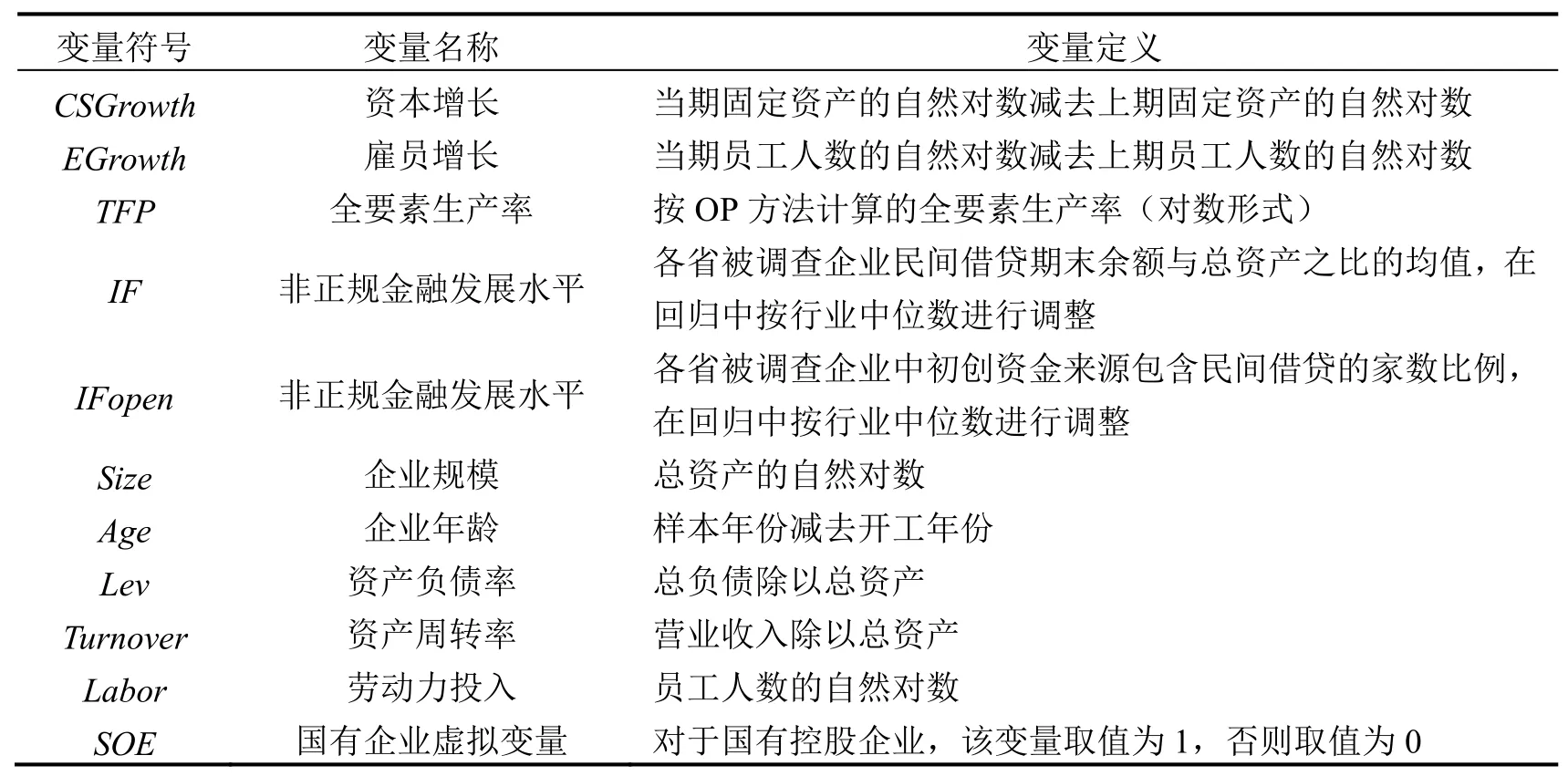

式中,下标i、j、k、t分别代表企业、地区、省份、年份。γi为企业固定效应,αkt为省份年度固定效应,αj为地区固定效应,按照东北、华北、华东、华中、华南、西南和西北七大地理分区进行划分,δt为年度固定效应。因变量CSGrowth为资本增长率,参照李青原等(2013),以当期固定资产净值的自然对数减去上期固定资产净值的自然对数进行度量;EGrowth为雇员增长率,以当期员工人数的自然对数减去上期员工人数的自然对数进行度量。为了缓解资本(雇员)增长与全要素生产率之间互为因果导致的内生性问题,对因变量采用未来一期的取值。如果存在反向因果,将因变量前置一期虽然会导致当期内生解释变量与前置一期的残差项相关,但可以减小其与当期残差项的相关性,这在一定程度上可以减轻内生性问题的影响。TFP为全要素生产率,参照鲁晓东和连玉君(2012),采用OP方法计算得到。Informal Finance为非正规金融发展水平,分别以IF、IFopen两个变量进行度量。IF等于省内被调查企业民间借贷期末余额与总资产之比的均值,并按同年同行业中位数进行调整;IFopen为省内开业资金或注册资金来源包含民间借贷的企业比例,并按同年同行业中位数进行调整。参照已有研究,本文选取企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、资产周转率(Turnover)、劳动力投入(Labor)作为控制变量。各变量的具体度量方法参见表1。

模型(2)中,β1表示非正规金融发展水平在何种程度上影响资本(雇员)增长对全要素生产率的敏感性,如果β1为正,则表示非正规金融发展能够显著增加资本(雇员)增长对全要素生产率的敏感性,即非正规金融可以提升资源配置效率。

表1 变量定义表

四、实证结果与分析

(一)描述性统计

表2列示了各年度地区非正规金融发展水平的基本情况。平均而言,样本期间企业的民间借贷约占期末总资产的7.48%,大约26.48%的企业在创建时利用了民间借贷资金。非正规金融的发展水平在各年度之间存在一定的差异。

表2 非正规金融发展水平

表3列示了多元回归涉及的相关变量的描述性统计。可以看到,样本企业资本增长率平均为4.59%,雇员增长率平均为5.65%,全要素生产率(TFP)的均值为1.30,标准差为0.93,样本中国有企业比例约为14%。

表3 描述性统计

(二)非正规金融对资源配置效率的影响

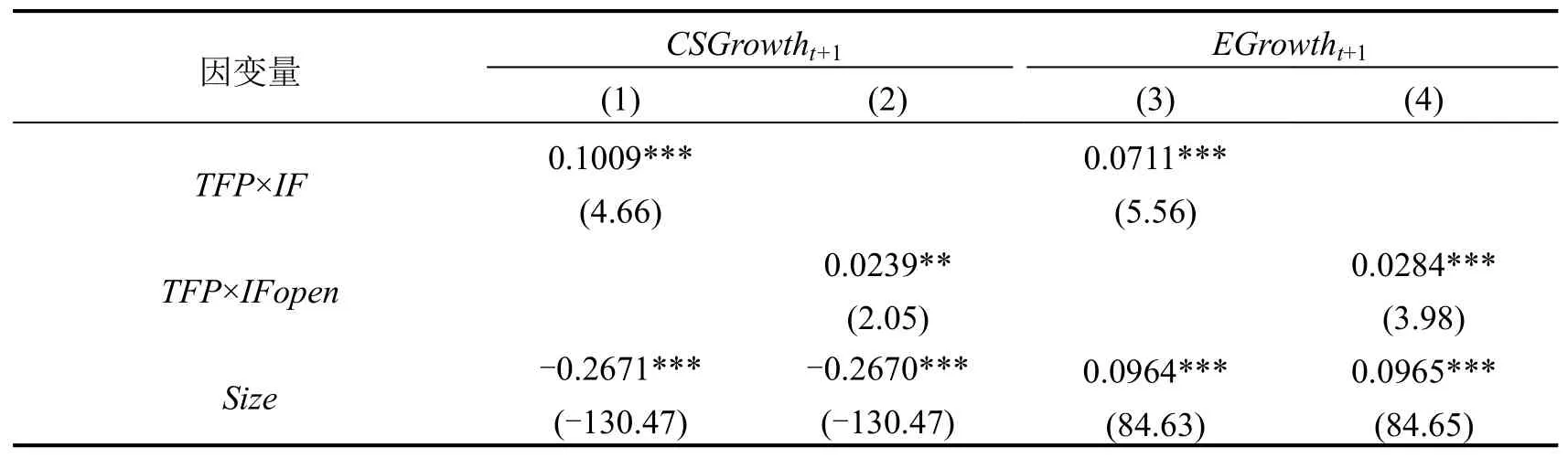

为检验假设1,本文对模型(2)进行回归,结果列示在表4中,其中第(1)、(2)列为资本配置效率的检验结果,TFP与非正规金融发展水平IF或IFopen的交互项都显著为正,系数分别为0.1009和0.0239,这表明民间借贷占总资产比重IF(初创资金包含民间借贷的企业家数比例IFopen)每增加一个标准差,将使得资本配置效率提高0.0048(0.0024)。第(3)、(4)列为劳动配置效率的检验结果,TFP与IF或IFopen的交互项显著为正,系数分别为0.0711和0.0284,这表明非正规金融发展水平IF(IFopen)每增加一个标准差,将使得劳动配置效率提高0.0034(0.0029)。这些结果均支持研究假设1,表明民间借贷这一非正规金融渠道可以引导资本与劳动流入全要素生产率较高的企业,提升资源配置效率。从控制变量来看,资产周转率(Turnover)与资本增长、劳动增长显著正相关,说明资产利用效率更高的企业,资本和劳动增长相对较大。

表4 民间借贷与资源配置效率

续表4

(三)异质性分析

1.产权性质

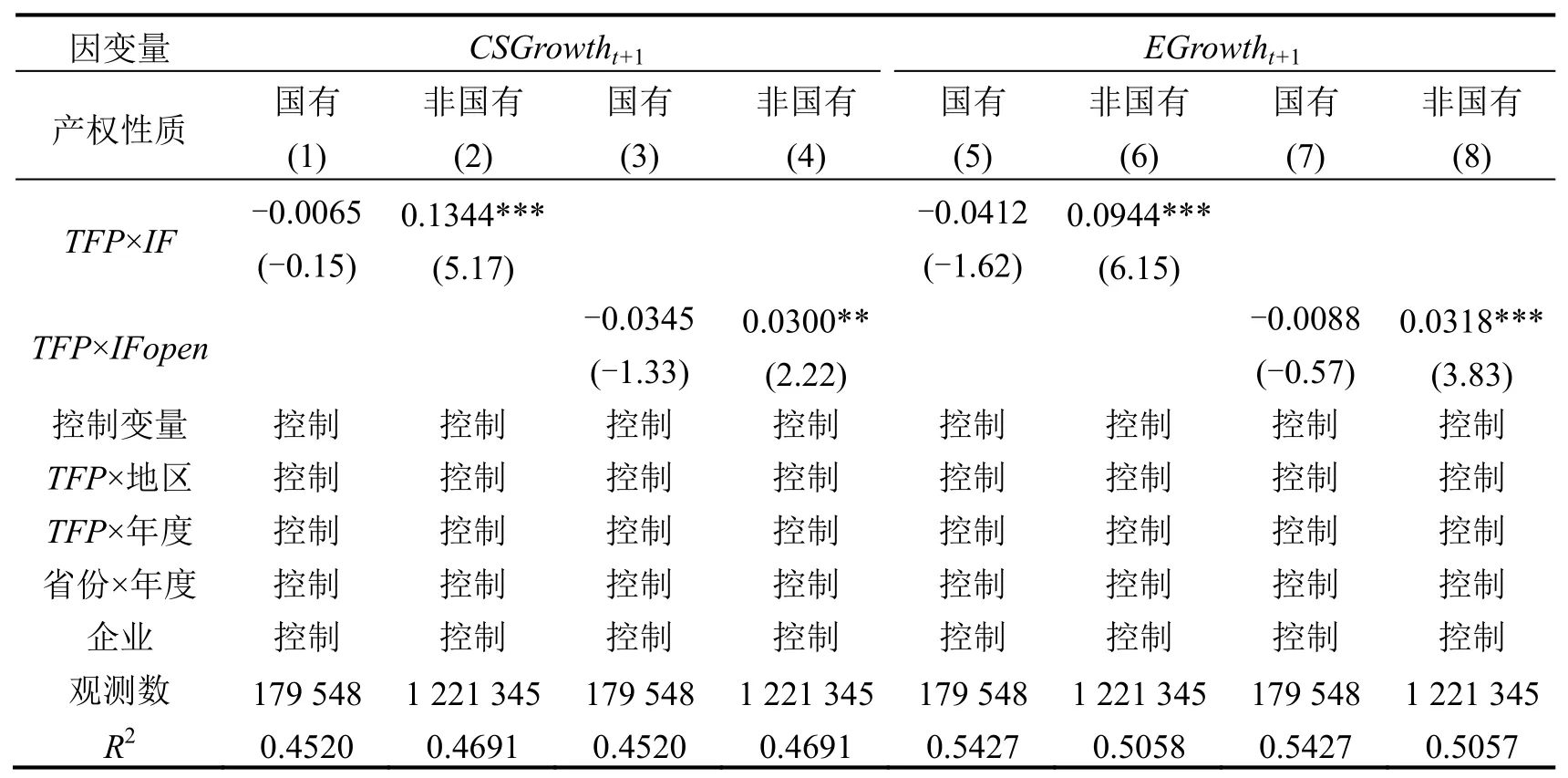

已有研究发现民营企业受到信贷歧视,与国有企业相比,民营企业面临着更大的融资约束,因而更可能通过非正规金融获得资金(Allen等,2005)。为进一步检验非正规金融与资源配置效率之间的关系,本文按企业的产权性质将样本分为两组并对模型(2)进行回归,预期非正规金融对资源配置效率的促进作用在非国有企业样本组中更加显著。回归结果列示在表5中。其中,第(1)至第(4)列为资本配置效率的检验结果,第(5)至第(8)列为劳动配置效率的检验结果。结果显示,在非国有企业样本中,TFP与非正规金融发展的交互项系数均至少在5%水平上显著为正。而在国有企业样本中,TFP与非正规金融发展的交互项系数为负,且不具备统计显著性。这表明民间借贷拓展了非国有企业的融资渠道,更有助于提高非国有企业的资源配置效率。

2.企业成长性

与低成长性企业相比,高成长性企业面临更多投资机会,具有更大的资金需求,因而更依赖非正规金融融资。本文进一步检验民间借贷对不同成长性企业的作用效果,以总资产增长率度量企业成长性,以年度行业成长性水平中位数为界将样本企业分为两组并对模型(2)进行回归,预期在高成长性企业的样本中,非正规金融对资源配置效率的影响更加显著。回归结果如表6所示。在高成长性企业样本中,TFP与非正规金融发展的交互项系数更大并且均至少在5%水平上显著为正。而在低成长性企业样本中,TFP与非正规金融发展的交互项系数更小或不具备统计显著性。这表明在具有更大资金需求的高成长性企业中,非正规金融的发展更能改善企业的资本配置效率和劳动配置效率。

表5 按产权性质分组回归

表6 按企业成长性分组回归

(四)作用机制检验

1.信息机制

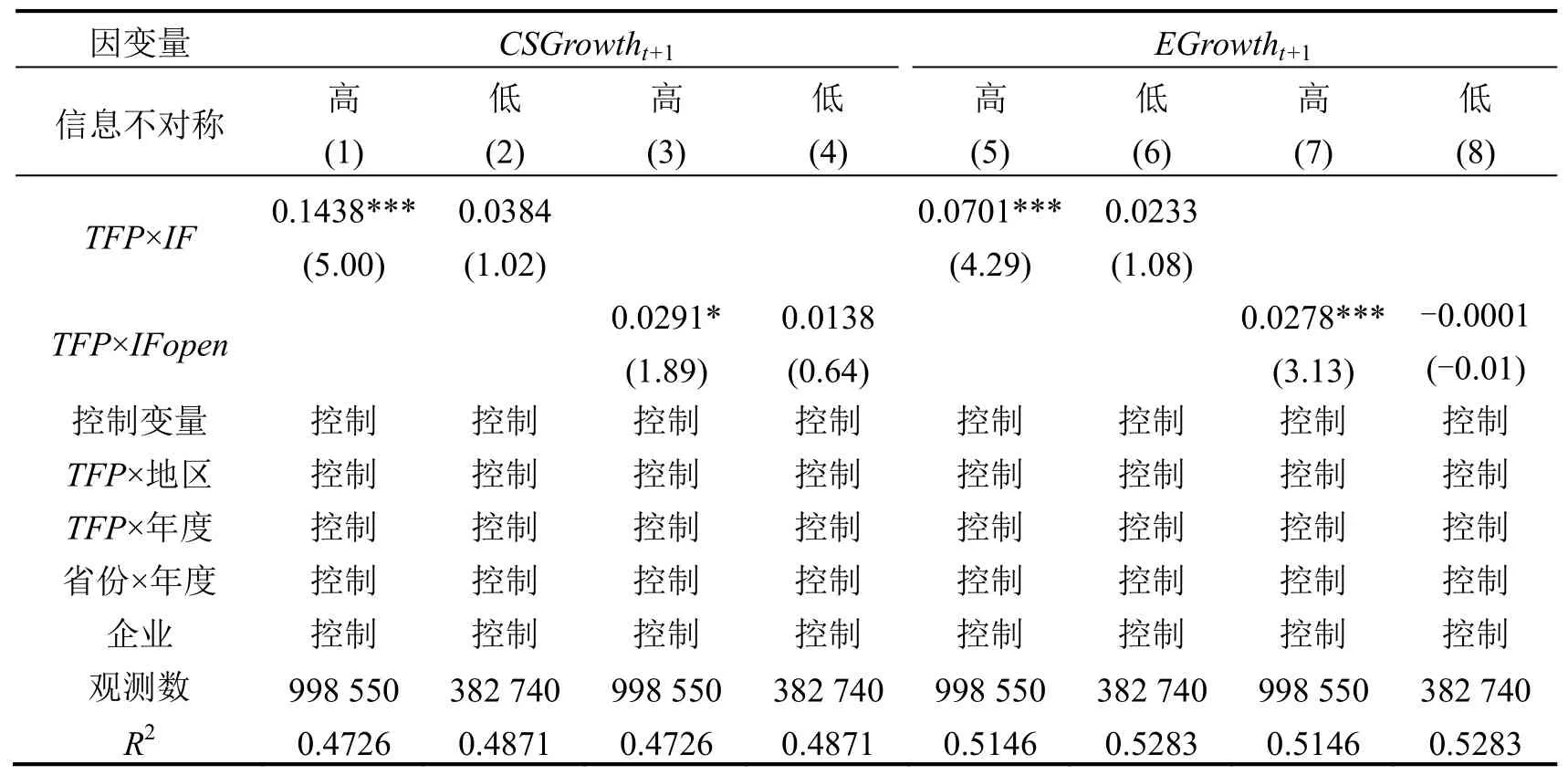

根据前文的理论分析,与正规金融相比,非正规金融具有信息获取优势,能够获取企业“软信息”(林毅夫和孙希芳,2005),进而将信贷资源配置到高效率的企业。因此,对于信息透明度较低的企业,非正规金融的信息获取优势能够更加凸显。小企业与金融机构之间具有较高的信息不对称水平。因此,本文以企业雇员规模的年度均值为界将样本企业划分为信息不对称程度高、低两组,并分别对模型(2)进行回归。回归结果如表7所示,在具有较高信息不对称水平的企业中,TFP与非正规金融发展的交互项系数更大并且均至少在10%水平上显著为正。而在信息不对称水平较低的企业中,TFP与非正规金融发展的交互项系数更小并不具备统计显著性。这表明当信息不对称程度较高时,非正规金融的发展更能改善企业的资本配置效率和劳动配置效率,因此信息机制是非正规金融引导资源配置的作用渠道。

表7 信息机制检验

2.监督机制

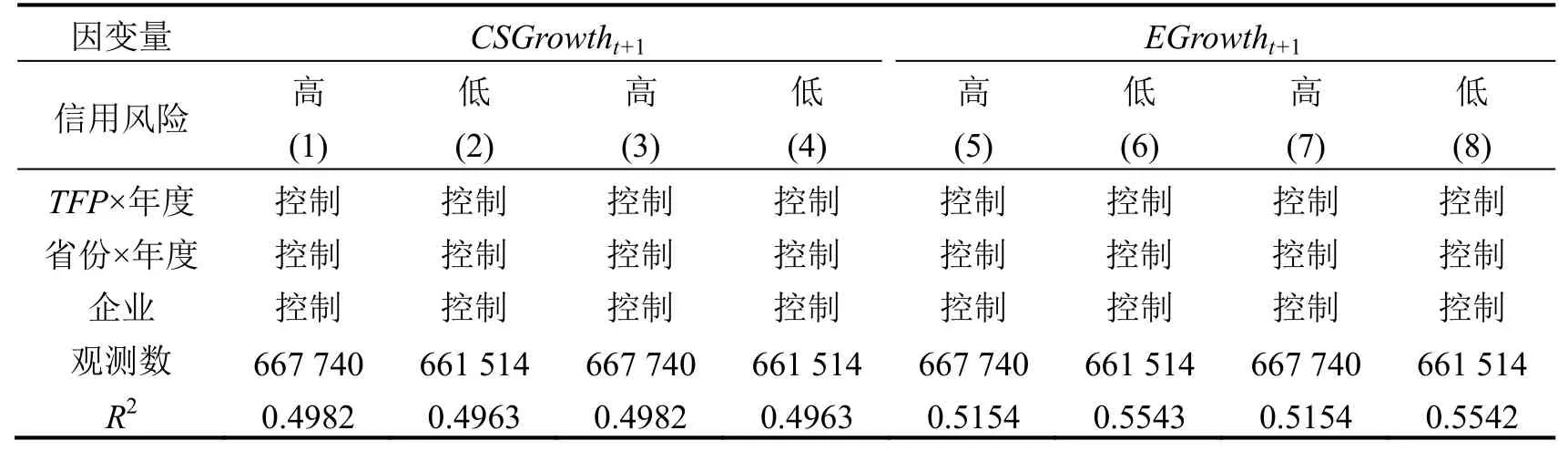

非正规金融运行机制的另一个优势体现在通过自我约束、社会约束等法律之外的监督机制对资金偿付进行监督,减少贷款违约。因此,与正规金融相比,非正规金融在信用状况较差的企业中,更具有履约监督优势。财务杠杆较高的企业具有更大的信用风险。因此本文以财务杠杆的年度行业均值为界将样本企业划分为信用风险高、低两组,并分别对模型(2)进行回归。回归结果如表8所示。在信用风险较高的样本中,TFP与非正规金融发展的交互项系数更大并且在1%水平上显著为正;而在信用风险较低的样本中,TFP与非正规金融发展的交互项系数更小。回归结果表明,当企业信用风险较高时,非正规金融更能够充分发挥监督优势,引导资本和劳动进行有效配置。这说明非正规金融通过监督机制发挥优化资源配置的作用。

表8 监督机制检验

续表8

(五)经济后果检验

前文的实证结果表明,地区民间借贷发展能够提高资本和劳动配置效率,然而,民间借贷发展能否因此带动经济增长,是本文进一步考察的命题。为此,本文构建如下实证模型:

式中,下标i、k、t分别代表企业、省份、年份。因变量GDP Growth为GDP增长,等于前后两期GDP的自然对数之差,取未来一期。自变量Informal Finance为非正规金融发展水平,同模型(2)。控制变量包括企业规模(Size)、资产负债率(Lev)、劳动力投入(Labor)以及正规金融发展水平(FD,等于各省金融机构各项贷款余额除以各省GDP)。此外,参照黄俊等(2019)选取省份层面经济增长的影响因素作为控制变量,包括物质资本水平(Capital,等于固定资本形成额除以GDP)、财政收入(Fiscal,等于财政收入除以GDP)、对外开放水平(Open,等于出口额与外商直接投资之和除以GDP)、非国有经济发展水平(NonState,樊纲非国有经济发展指数,取自然对数)。此外,模型中还加入企业固定效应(γi)和年度固定效应(δt)。表9列示了模型(3)的回归结果。IF或IFopen系数均显著为正,这表明地区非正规金融发展有助于促进地区GDP增长。

表9 经济后果检验

(六)稳健性检验

为了保证前文实证结果的可靠性,本文进行了一系列稳健性测试。首先,为了进一步解决内生性问题,本文以中国人民银行2005年在山西、陕西、四川、贵州、内蒙古五个省份开展的小额贷款公司试点政策作为外生冲击,采用双重差分模型检验非正规金融发展与资源配置效率之间的关系。小额贷款公司成立试点是民间金融“阳光化”的尝试(张博和范辰辰,2018),对推广民间借贷具有促进作用,能够带来非正规金融发展水平的外生变化。由于试点工作在2008年推广到全国(银监发〔2008〕23号),本文以2005年前后三年(2002—2007年)为样本区间。①为排除事件年的影响,剔除事件当年观测。为了控制样本特征差异,本文以试点省份所辖企业为处理组,以试点省份的邻省(黑龙江、吉林、辽宁、河北、河南、湖北、湖南、甘肃、宁夏、重庆、云南、广西)所辖企业为对照组,并按照事件年前一年同行业规模最邻近原则,将处理组企业与对照组企业进行一比一配对形成检验所需样本,构建如下双重差分模型,检验非正规金融对资源配置效率的影响:

式中,下标i、j、k、t分别代表企业、地区、省份、年份。γi为企业固定效应,αj为地区固定效应,αjt为地区年度固定效应。Post为标识小额贷款公司试点的虚拟变量。处理组企业在2005年及以后的观测,Post取值为1,否则取0;对照组企业Post取值为0。Control为控制变量,与主回归保持一致。表10列示了模型(4)的回归结果,TFP与Post的交互项系数至少在10%的水平上显著为正,说明非正规金融发展对资本与劳动配置效率具有促进作用,与本文前述实证结果保持一致。②平行趋势检验结果请见“附录与扩展”。

表10 双重差分回归

其次,本文采用其他方法对关键变量进行度量,包括采用Wurgler(2000)方法度量资源配置效率、参考张雪春等(2013)以民间借贷利率水平度量非正规金融发展水平,以及参照鲁晓东和连玉君(2012)采用LP方法计算全要素生产率,实证结果均保持一致。③具体回归结果请见“附录与扩展”。

五、研究结论与政策建议

金融发展有助于引导社会资源进入高效率的部门,实现经济运行效率的提高,最大化社会财富。与正规金融相比,非正规金融具有信息获取和监督优势。虽然已有的实证研究表明正规金融能够促进资源配置优化和经济增长,但非正规金融如何影响资源配置效率却有待实证检验。本文以1999—2011年中国规模以上工业企业数据为样本,以地区民间借贷活跃程度度量非正规金融发展水平,研究各地区非正规金融发展水平是否以及如何影响资源配置效率。检验发现,地区非正规金融发展有助于提高资本配置效率与劳动配置效率。非正规金融的资源配置作用主要体现在非国有企业、高成长性企业中,信息机制和监督机制是非正规金融引导资源配置的主要渠道。经济后果检验表明,非正规金融发展有助于促进经济增长。

本文的研究结论具有重要的政策含义。本文结果表明,以民间借贷为代表的非正规金融能够引导资源流入生产率较高的企业,促进经济增长。为此,我国应该积极鼓励和引导非正规金融阳光化,这有助于缓解中小企业融资难题,对民营经济发展尤为重要。

由于数据等方面的原因,本研究还存在一定的局限性。由于企业之间的相互债权投资关系,可能存在民间借贷重复计算的问题,但我们无法获得企业的借贷净额数据,因此本文可能高估民间借贷规模,进而导致在回归分析中低估民间借贷的作用。